基于 Heckman選擇模型的高管激勵與技術創新關系研究

——以醫藥行業上市公司為例

2016-12-06 08:03:04茅寧瑩李佳佳

工業技術經濟 2016年12期

茅寧瑩 李佳佳

(中國藥科大學,南京 211198)

基于 Heckman選擇模型的高管激勵與技術創新關系研究

——以醫藥行業上市公司為例

茅寧瑩 李佳佳

(中國藥科大學,南京 211198)

本文以我國醫藥行業上市公司為研究對象,采用Heckman選擇模型避免樣本選擇偏差,同時將線性關系與非線性關系相結合,考察 “十二五”期間我國醫藥上市公司高管激勵對技術創新的影響。實證研究結果表明:短期薪酬激勵與技術創新之間并非簡單的線性相關關系,兩者之間呈明顯的倒U型關系;長期股權激勵對技術創新具有顯著的正向影響。從而找到薪酬激勵的極大值,提出避免過度薪酬激勵、適當提高股權激勵水平、建立合理的高管激勵體系等對策建議。

Heckman選擇模型 高管激勵 技術創新 醫藥行業

引 言

醫藥產業作為一個典型的技術密集型、知識密集型產業,代表著國家和地區的高端技術與經濟發展水平,同時關系到人民群眾的生命健康及社會的和諧穩定,因此成為我國著力發展的戰略性支柱產業。對于醫藥企業而言,技術創新是形成企業核心競爭力的關鍵,創新藥物等新產品或新工藝有助于企業形成競爭優勢,實現可持續發展。但是目前我國醫藥企業創新投入明顯不足,如何提高產業整體創新能力成為國內學者研究的熱點問題。

由于醫藥行業的特殊性,其技術創新具有高投入、高風險、高回報、周期長等特點,導致企業在進行創新活動過程中會產生嚴重的委托代理問題,因此高管激勵成為影響企業技術創新活動的主要因素之一[1]。縱觀國內外針對高管激勵與技術創新關系的研究文獻,發現該領域的研究仍存在一些問題與不足:(1)一般性理論研究方面,學術界仍存在爭議,尚未得出一致的結論;(2)從醫藥產業來說,鮮有該方面的研究文獻;(3)研究方法方面,大多學者采用回歸分析方法,以選擇技術創新活動的企業為樣本進行實證檢驗,忽略了沒有創新行為的觀測值,由此可能引起樣本選擇偏差。基于此,本文以醫藥行業上市公司為例,創造性地采用Heckman選擇模型控制樣本選擇偏誤,再次探討高管激勵對技術創新的影響。

1 文獻回顧與研究假設

高層管理者持有公司的戰略決策權,是推動企業技術創新發展的主要力量。但是高管與股東存在不一致的利益函數,如果缺乏有效的激勵機制,高管通常會為了自身利益最大化放棄投資高投入、高風險、長周期的創新項目,從而影響企業的長期發展,損害公司股東的利益。因此,如何通過合理的激勵措施,使高管以創新為導向,有效配置公司內外部資源以提高企業的技術創新能力成為國內外學者研究的重要領域之一。學者們主要從薪酬激勵與股權激勵兩個維度展開高管激勵與企業創新的關系研究。

1.1 薪酬激勵與技術創新

關于薪酬激勵與技術創新的研究大多建立在薪酬契約理論的基礎之上。根據薪酬契約理論,高管薪酬與經營業績存在一定的相關性,其關聯程度表現為薪酬業績的敏感性。高管薪酬業績敏感性越高,其經營企業的努力程度越高。大多學者認為,目前我國企業高管處于財富積累階段,具有較高的薪酬業績敏感性,能夠制定出有利于公司的創新決策,因此薪酬激勵可以顯著提升企業的技術創新能力。陳曉輝和王貞潔(2014)通過回歸分析方法發現在A股制造業上市公司中,高管薪酬激勵與民營企業的技術創新投入顯著正相關[1]。李瑤、汪偉(2015)的研究認為,薪酬激勵可以促進創業板上市公司的研發投入[2]。徐寧和吳創(2015)將線性回歸與非線性回歸相結合,探討了高管激勵對民營中小企業創新動力及路徑的影響,研究表明薪酬激勵對企業創新動力產生正向影響,與內部自主研發的選擇傾向則呈倒 “U”型關系[3]。

然而,根據期望理論可知,薪酬激勵的有效性在相當大的程度上取決于高管感知到的薪酬吸引力[4]。當高管財富處于較低階段時,薪酬可以發揮較強的激勵作用。但是隨著高管財富的不斷增加,薪酬激勵從激勵因素變為保健因素,其激勵作用開始逐漸下降,即存在邊際遞減效應。甚至隨著薪酬的繼續升高,薪酬的收入效應開始超過替代效應[5]。本文認為,由于我國上市公司普遍存在高管隱性激勵,較低的薪酬水平也有可能產生邊際遞減效應,因此,提出如下假設:

H1:短期薪酬激勵與醫藥企業技術創新能力存在倒U型關系。

1.2 股權激勵與技術創新

國內外關于股權激勵效應的研究均建立在“利益趨同假說”與 “管理者防御假說”兩個假說的基礎上。Jensen和Meckling(1976)提出利益趨同假說,認為通過對公司代理人實行股票期權等激勵方式,可以促進高管與股東利益趨于一致,大大降低委托代理成本。基于利益趨同假說,諸多學者研究證實股權激勵與企業技術創新之間存在顯著的線性關系[6]。Lerner和Wulf(2007)以美國高科技企業為樣本,最終發現,對高管實行股票或期權等股權激勵方式可以顯著提高企業的專利數量[7]。此外,Zahra[8](2000)、Bulan和Sanyal[9](2011)、黃園和陳昆玉[10](2012)等學者也認為高管持股比例與企業技術創新活動呈顯著正相關。然而,“管理者防御假說”卻認為授予高管股權激勵會增強其抵制內外部監管壓力的能力,從而強化高管的機會主義行為[11]。此后,徐寧 (2013)[12]、王建華[13](2015)及李瑤、汪偉[2](2015)等學者支持管理者防御假說,認為高科技企業與創業板企業高管的長期股權激勵契約與研發投入、專利授權數等技術創新指標呈倒U型關系,李瑤和汪偉同時指出,當管理層持股比例超過30.73%時,管理層持股比例增大反而不利于企業進行技術創新投入。

綜上所述,國內外學者就高管激勵與技術創新之間的關系展開了豐富的研究,但至今仍未得出一致結論。分析其原因可能在于:(1)選取的研究樣本各異,部分學者以全部上市公司為樣本,其他學者以創業板、中小板、高科技企業或民企、國企為樣本;(2)較多文獻局限于兩者之間的線性相關關系,忽略了高管激勵與技術創新之間的非線性關系研究。醫藥企業作為高新技術企業,卻鮮有學者對其進行研究,因此,本文以醫藥行業上市公司為樣本,創新性地采用Heckman選擇模型進行實證研究。同時,本文將線性研究和非線性研究相結合,認為我國醫藥行業股權激勵強度較弱,管理者防御效應尚未出現,提出如下假設:

H2:長期股權激勵與醫藥企業技術創新能力存在正相關關系。

2 研究設計

2.1 樣本選擇與數據來源

本文以我國醫藥制造業上市公司為研究樣本,選取2011~2015年即 “十二五”為研究區間,考察我國醫藥行業短期薪酬激勵、長期股權激勵對技術創新能力的影響,為 “十三五”期間醫藥企業創新能力的提升提供決策依據。為了確保實證結果的信度與效度,剔除ST、*ST、PT企業,最終得到95家醫藥上市公司,共計475個觀測值。高管激勵數據與財務數據等均來源于CSMAR數據庫,專利數據來自于國家知識產權局的中國專利數據庫。數據的處理和分析采用STATA 13.0和SPSS 21.0完成。

2.2 變量定義與計量

本文的被解釋變量為醫藥企業的技術創新指標。現有文獻主要從創新投入與創新產出兩個方面測量企業的技術創新能力。前者通常采用R&D投資強度表示,后者大多用專利數量或新產品產值衡量。由于許多上市公司并未在年報中披露R&D投入數據,但研發數據缺失并不代表公司沒有研發投入。如果僅僅使用披露研發投入的上市公司數據進行研究,難以確保研究結論的科學性與準確性。因此本文選取專利申請數量測量醫藥行業上市公司的技術創新能力。

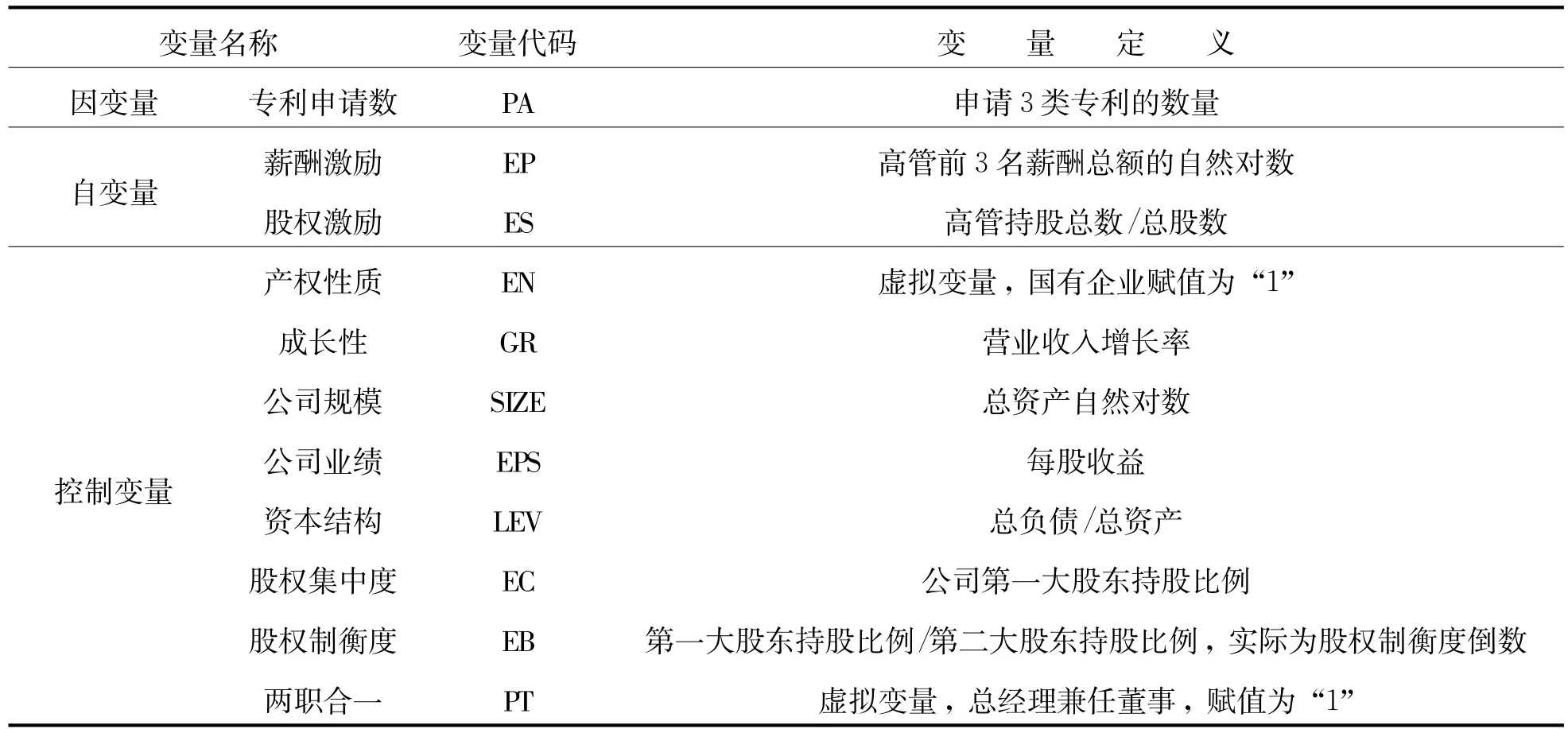

解釋變量為高管薪酬激勵與高管股權激勵,短期薪酬激勵通過高管前3名薪酬總額衡量,長期股權激勵采用高管持股比例衡量。此外,由于影響技術創新的因素眾多,本文參考其他學者的研究[14-16],選取公司基本特征及治理結構方面變量,控制其他可能影響技術創新能力的因素。具體包括公司規模、公司業績、成長性、資本結構與產權性質、股權集中度、股權制衡度、兩職合一。具體的變量定義見表1。

表1 變量說明

2.3 研究方法與模型構建

2.3.1 研究方法

本文選擇 Heckman[17](1979)提出的 Heckman兩階段模型,用來解決樣本選擇偏差。由于中國專利數據庫中部分醫藥企業的專利申請數為0,若使用普通最小二乘法進行回歸估計,必然將無創新產出的觀測值排除在外,最終只是對有創新產出的部分樣本進行估計,從而產生樣本選擇偏誤。這是由于只有當無創新產出的發生是隨機的,忽略或者剔除無創新產出企業才可能不會造成偏差[18]。因此,需要利用Heckman兩階段模型避免樣本選擇偏差。

Heckman模型分為兩步,第一步為創新選擇模型,通過二值Probit模型分析:

式(1)表示,醫藥企業是否選擇技術創新即Yi1,是由可觀測的相關變量Xi1和不可觀測的變量α共同決定的。如果企業選擇技術創新,則Yi1=1,否則Yi1=0。εi為誤差項。

第二步為創新數量模型,利用Yi1=1的選擇樣本進行回歸:

式(3)中,Yi2為第二階段的被解釋變量,即醫藥上市公司的專利申請數量。Xi2為第二階段的解釋變量。λi是根據第一階段計算得出的逆米爾斯比率,用于修正樣本選擇偏差,若λ顯著不為零,則表明確實存在選擇性偏差,因此Heckman模型是有效的。μi為誤差項。

2.3.2 模型構建

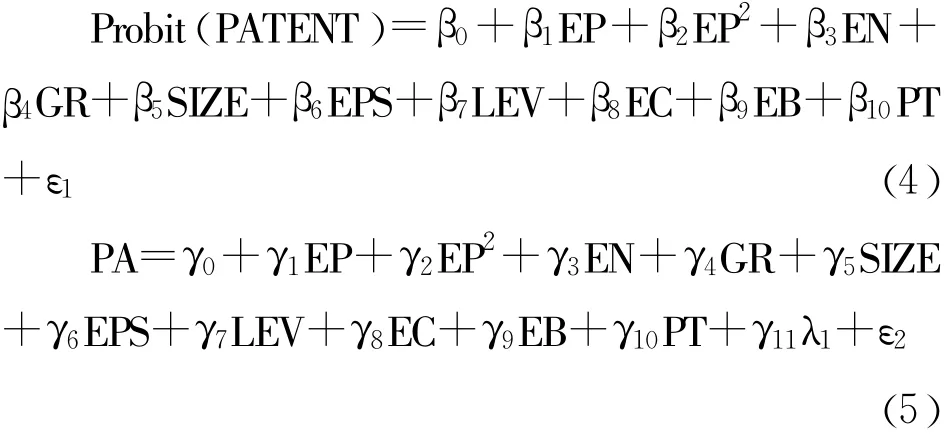

本研究利用Heckman模型,從創新選擇與創新數量兩個階段分別考察高管激勵對醫藥上市公司技術創新的影響。首先,通過構建Heckman選擇模型,驗證薪酬激勵與醫藥企業技術創新的非線性關系:

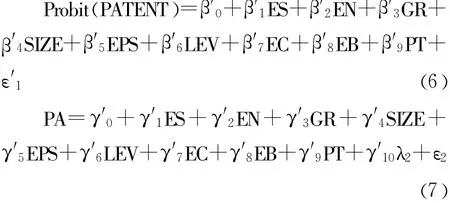

同時,為驗證股權激勵與技術創新之間的線性關系,構建以下模型:

方程(4)和方程(6)為創新選擇方程,分別考察薪酬激勵、股權激勵及其他因素對醫藥企業是否選擇技術創新的影響。若醫藥企業專利申請數量大于零,則PATENT=1;若醫藥企業專利申請數量等于零,則PATENT=0。方程(5)和方程(7)為創新數量方程,利用PATENT=1的選擇樣本進行回歸估計,分別考察薪酬激勵、股權激勵及其他因素對醫藥企業技術創新能力的影響。其中,EP為短期薪酬激勵,使用 “高管前3名薪酬總額的自然對數”來衡量,ES為長期股權激勵,通過 “高管持股比例”來衡量,λ為逆米爾斯比率,ε為誤差項,其余均為控制變量,用以控制其余變量對技術創新能力的影響。

3 實證結果與分析

實證分析之前,首先進行相關性分析與共線性檢驗。從相關系數矩陣中可以看出,專利數量與高管持股比例、高管前3名薪酬總額呈現為正相關關系,和前文分析一致;解釋變量與控制變量兩兩之間的Pearson相關系數較小,大多在0.1左右,只有股權集中度與股權制衡度相關系數較大,達到0.51,基本可以認為模型不存在嚴重的多重共線性問題。此外,各變量VIF值均小于2。通過綜合判斷得出,本研究模型設置較為合理,不存在多重共線性問題,適合做進一步的統計分析。

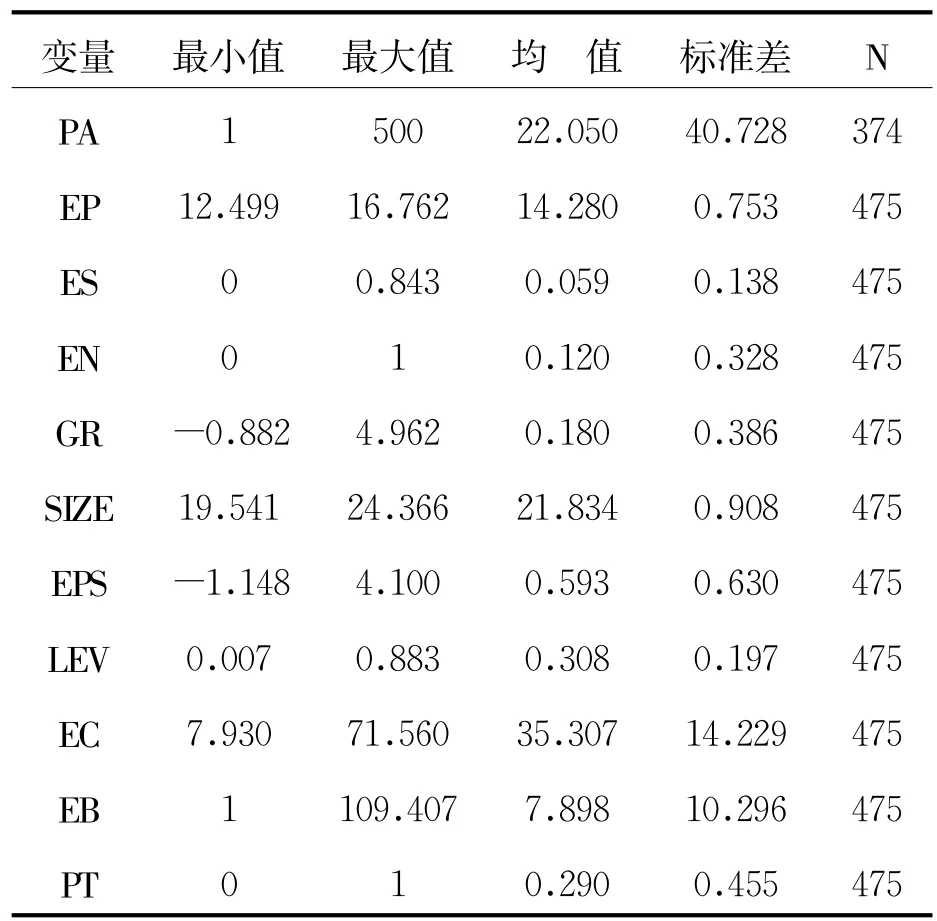

3.1 描述性統計與分析

表2列出了模型中各變量的描述性統計結果。從表2可以看出,全部樣本中有101個觀測值專利數量為零,可見我國部分醫藥企業在某些年份中沒有創新產出,醫藥行業整體創新能力較為薄弱,實現 “十三五”目標仍任重而道遠。我國薪酬激勵變量(EP)的平均值為14.28,可見高管前3名薪酬總額高達160萬,且標準差小于1,說明我國醫藥企業高管薪酬水平普遍較高,差異并不明顯;薪酬最高者甚至達到1900萬。高管持股比例(ES)最高值為13.8%,平均水平為5.9%,說明近五年來我國醫藥行業股權激勵水平仍普遍較低。

表2 描述性統計

3.2 Heckman選擇模型結果與分析

3.2.1 薪酬激勵與技術創新關系實證結果與分析

表3顯示了我國醫藥企業薪酬激勵與技術創新的Heckman兩步法分析結果。為驗證薪酬激勵與技術創新的非線性關系,首先檢驗兩者之間的線性相關關系。由表3可知,薪酬激勵與技術創新的線性模型和非線性模型中,逆米爾斯比率均不為0,且在5%的水平上顯著,可見確實存在樣本選擇偏差,Heckman模型是有效的。

從表3可以看出,模型(1)中薪酬激勵與醫藥上市公司專利申請數量的線性相關關系并不顯著,因此驗證兩者之間的非線性關系是十分必要的。在模型(2)加入平方項之后,薪酬激勵及其平方項均在5%的水平上顯著,且薪酬激勵與專利數量為正相關,薪酬激勵平方項與專利數量為負相關,由此判斷出醫藥上市公司的薪酬激勵與技術創新能力呈倒U型關系,假設1得到驗證。同時,利用EP及EP2系數求出薪酬激勵變量(EP)的拐點,為14.208。因此可以推斷,在我國醫藥行業高管前3名薪酬總額未達到148萬時,隨著薪酬水平的提升企業的技術創新能力亦不斷提高;當高管前3名薪酬總額達到148萬之后,薪酬激勵對技術創新的促進作用逐漸降低,分析其原因可能為,當薪酬達到一定水平后,產生的吸引力逐漸降低,公司高管更傾向于將冗余資源用于維持現有業績,而放棄投資高風險、長周期的創新活動。

控制變量中,企業規模和公司業績與技術創新選擇在5%的水平上顯著正相關,與技術創新數量在1%的水平上顯著正相關,即企業規模與公司業績均會促進醫藥企業選擇技術創新,并且可以顯著提高醫藥企業的技術創新能力。企業規模(SIZE)越大,分散創新活動風險的能力越高,大大降低研發項目失敗的風險,因此越有可能進行技術創新;此外,大規模企業具有先進的研發設備和強大的科研團隊,創新效率較高,通常可獲得較多創新成果。公司業績(EPS)越好,越有可能選擇技術創新,因為企業能夠提供充足的資金與人員進行研發投資,較高的研發投入必定會帶來相對高的創新產出,從而提升企業的技術創新能力。兩職合一(PT)與技術創新選擇在1%的水平上顯著負相關,與技術創新數量在5%的水平上顯著負相關。該結論表明,即使董事長兼任公司高層管理者,也并未以公司股東利益最大化為目標,醫藥企業的技術創新能力沒有因此而提升,極可能是高管利用所擁有的權力追求自身利益而放棄了投資研發項目的機會。

此外,其他控制變量未能通過顯著性檢驗,有待進一步考察與分析。資產負債率(LEV)與醫藥企業的技術創新選擇和技術創新能力均為正相關,表明高管已經意識到技術創新能力是醫藥企業的核心競爭力,即使承擔較高的負債水平仍會選擇技術創新,提高企業的技術創新能力。但資本結構與技術創新關系并不顯著,說明高管在做出技術創新決策時,同時會考慮企業債權人的權益,避免因技術創新投入產生過高的資產負債水平。企業成長性(GR)與技術創新選擇、技術創新能力均為負相關,但并不顯著。可能是成長快的企業往往關注企業多方面的發展,將較多資源與資金投入到其他業務中去。產權性質(EN)、股權集中度(EC)與技術創新均為負相關。由于競爭壓力小,國有控股的醫藥上市公司通常不愿意選擇技術創新,技術創新能力落后于非國有企業。股權集中度對醫藥企業技術創新產生了消極影響。一般來說,股權越為集中,大股東則會更加重視企業的長期發展,加強對高管短視行為的監督,促使其選擇技術創新以提高企業的競爭優勢;但是與此同時,大股東也會規避投資風險,避免公司短期收益受損,因此進行技術創新決策時更加謹慎,極有可能抑制企業的技術創新投入。股權制衡度倒數(EB)與技術創新為負相關,可見股權制衡度可以促進醫藥企業選擇技術創新,并提高企業的技術創新能力。股權制衡可以避免“一股獨大”,使多個大股東互相牽制從而制定出科學的技術創新決策。

表3 薪酬激勵與技術創新實證分析結果

3.2.2 股權激勵與技術創新關系實證結果與分析

我國醫藥企業股權激勵與技術創新的Heckman兩步法分析結果如表4所示。由表4可知,λ顯著不為0,說明Heckman選擇模型是有效的。實證結果顯示,股權激勵(ES)與技術創新選擇呈現正相關,但并未通過顯著性檢驗;與技術創新數量在1%的水平上顯著正相關。股權激勵并不能顯著促進醫藥企業選擇技術創新,說明并非高層管理者持股比例越高的企業,選擇技術創新的可能性越大。但是由于股權激勵可以促使高管與股東利益趨向一致,產生較強的激勵作用,高管持股比例越高的企業技術創新產出越高,因此H2得到驗證。王文華等(2014)研究結果表明,我國高技術上市公司的股權激勵與技術創新為倒U型關系[14]。因此,與整個高新技術行業相比,我國醫藥行業股權激勵水平普遍較低,尚未達到極值,因此與技術創新能力仍表現為線性相關關系,并未出現 “管理者防御效應”。

控制變量中,企業規模(SIZE)和公司業績(EPS)與技術創新選擇在5%的水平上顯著正相關,與技術創新數量在1%的水平上顯著正相關。醫藥企業規模越大,業績越好,越傾向于選擇技術創新,技術創新能力明顯高于小規模、業績低的企業。兩職合一(PT)與技術創新選擇及技術創新數量在1%的水平上為顯著負相關,說明高管兼任董事對醫藥企業技術創新產生了消極作用。

表4 股權激勵與技術創新實證分析結果

3.3 穩健性檢驗

為驗證薪酬激勵與技術創新的非線性關系,本文進行了穩健性檢驗。對薪酬激勵變量(EP)進行替換,使用 “董事、監事及高管前3名薪酬總額的自然對數”代替 “高管前3名薪酬總額的自然對數”,重新進行檢驗,回歸結果與前文基本一致,可見本文研究結論的可靠性。

4 結論與對策

本文以高新技術產業醫藥行業上市公司為研究對象,從線性與非線性相結合的視角出發,創新性地采用Heckman兩步法糾正樣本選擇偏差,對醫藥行業 “十二五”期間高管激勵與技術創新的關系進行實證檢驗。研究結果表明,我國醫藥企業薪酬激勵與技術創新能力并不存在顯著的線性相關關系,而呈現倒U型關系;薪酬激勵存在極大值,其拐點為148萬;股權激勵可以顯著提升醫藥企業的技術創新能力。隨著高管財富的不斷增加,薪酬從激勵因素轉變為保健因素,對高管的吸引力逐漸降低,即薪酬激勵存在邊際遞減效應,與企業的技術創新能力為倒U型關系。醫藥企業薪酬激勵對技術創新的促進作用存在極大值,高管薪酬水平較低時,薪酬激勵可以促進企業的技術創新,當薪酬水平達到極大值之后,薪酬激勵反而會抑制企業的技術創新。根據我國醫藥企業 “十二五”期間數據可知,高管前3名薪酬總額達到148萬時對技術創新的激勵作用最強。我國醫藥企業股權激勵的平均水平為5.9%,可見企業間高管持股比例普遍較低,目前表現為利益趨同效應,管理者防御效應尚未顯現,因此股權激勵對企業技術創新起到了顯著的促進作用。本文通過使用Heckman選擇模型實證檢驗醫藥行業高管激勵與技術創新的線性與非線性相關關系,避免直接剔除沒有專利數據的上市公司而引起的樣本選擇偏誤,同時打破以往研究只關注線性關系的局限性,豐富我國醫藥行業高管激勵與技術創新之間的經驗數據,為醫藥企業 “十三五”期間技術創新決策提供依據。

根據本文的實證研究結論,為提高我國醫藥企業的技術創新能力,提出以下對策建議:(1)由于薪酬激勵與技術創新表現為倒U型關系,可見我國醫藥企業已經產生過度激勵問題,因此在設計薪酬契約時應當將高管薪酬水平控制在適當的范圍內,防止較高的薪酬水平使高層管理者產生短視效應。同時,可將創新產出數量作為高管經營業績的考核指標之一,促使高管做出科學的技術創新決策,避免其為了維持短期業績而放棄投資高風險的創新活動。(2)高管股權激勵可以顯著提高醫藥企業的技術創新水平,遠未達到利益趨同效應與管理者防御效應的臨界點,因此應適當提高高管持股比例,進一步發揮股權激勵的利益趨同效應。(3)建立合理的高管激勵體系,有效結合短期薪酬激勵與長期股權激勵。通過適當的薪酬水平激勵高管提高公司的短期經營業績,配合股權激勵作用,促使高管追求短期利益的同時注重公司的長期發展,從而達到較強的激勵效果。

[1]陳曉輝,王貞潔 .高管激勵與企業技術創新投入關系研究[J].財會通訊,2014,(33):54~56

[2]李瑤,汪偉 .股權激勵、薪酬激勵與技術創新投入——基于創業板的經驗數據 [J].財會月刊,2015,(35):107~110

[3]徐寧,吳創 .高管激勵契約、技術創新動力與路徑選擇——來自民營中小上市公司的經驗證據 [J].科技進步與對策,2015,32(4):71~76

[4]左晶晶,唐躍軍 .高管薪酬激勵過度了嗎——基于邊際遞減效應與中國民營上市公司的研究[J].商業經濟與管理,2010,(1):61~68

[5]左晶晶,唐躍軍.高管過度激勵、所有權性質與企業國際化戰略 [J].財經研究,2011,37(6):79~89

[6]Jensen M C,Meckling W H.Theory of the Firm:Managerial Behavior,Agency Costs and Ownership Structure[J].Journal of Financial Economics,1976,3(4):305~360

[7]Lerner J,Wulf J.Innovation and Incentives:Evidence from Corporate R&D[J].Review of Economics and Statistics,2007,89(4):634~644

[8]ZAHRA S A,NEUBAUM D O,HUSE M.Entrepreneurship in Medium-size Companies:Exploring the Effects of Ownership and Governance Systems[J].Journal of Management,2000,26(5):947~976

[9]Bulan L,Sanyal P.Incentivizing Managers to Build Innovative Firms[J].Annuals of Finance,2011,7(2):267~283

[10]黃園,陳昆玉 .高管層股權激勵對企業技術創新的影響研究——基于深滬A股上市公司的面板分析 [J].科技管理研究,2012,(12):179~182

[11]Fama E F,Jensen M C.Agency Problems and Residual Claims[J].Journal of Law&Economics,1983,26(2):327~349

[12]徐寧 .高科技公司高管股權激勵對 R&D投入的促進效應——一個非線性視角的實證研究[J].科學學與科學技術管理,2013,34(2):12~19

[13]王建華,李偉平,張克彪,等 .“創新型企業”高管薪酬對創新績效存在過度激勵嗎[J].華東經濟管理,2015,29(1):119~125

[14]王文華,張卓,季小立.高管持股與研發投資:利益趨同效應還是管理防御效應?——基于高新技術上市公司的實證研究 [J].研究與發展管理,2014,26(4):23~31

[15]徐寧,王帥 .高管激勵契約配置方式比較與協同效應檢驗——基于我國高科技上市公司動態創新能力構建視角[J].天津財經大學學報,2013,(8):90~100

[16]陳玉瑩,褚淑貞 .醫藥上市公司治理結構對技術創新的影響 [J].中國新藥雜志,2015,24(3):250~254

[17]Heckman,JJ.Sample Selection Bias as a Specification Error[J]. Econometrica,1979,47(1):153~162

[18]賴永劍.基礎設施建設與企業創新績效 [J].貴州財經大學學報,2013,(3):70~76

Correlation on Executive Incentive and Technology Innovation Based on Heckman Selection Model——A Case of Pharmaceutical Industry

Mao Ningying Li Jiajia

(China Pharmaceutical University,Nanjing 211198,China)

By researching on China’s pharmaceutical industry listed companies,using Heckman selection model to avoid sample selection bias,this paper combines the linear and nonlinear relations to investigate executive incentive effects on technological innovation during the twelfth five year plan.The result shows:the executive compensation incentive has not significant positive or negative effect on technology innovation ability,it is an“U”model;equity incentive has significant positive influence on technology innovation ability.Then we find the maximum of compensation incentive,and suggest avoiding excessive compensation incentive,appropriately improving equity incentive,and setting up reasonable executive incentive system.

Heckman selection model;executive incentive;technology innovation;pharmaceutical industry

10.3969/j.issn.1004-910X.2016.12.019

F424

A

(責任編輯:王 平)

2016—09—23

國家社科重大項目 “我國創新藥物政策環境研究”(項目編號:15ZDB167)。

茅寧瑩,中國藥科大學國際醫藥商學院副教授,博士。研究方向 :藥物技術創新研究。李佳佳,中國藥科大學國際醫藥商學院社會與管理藥學碩士研究生。研究方向:醫藥產業經濟與政策。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中學生學習報(2022年14期)2022-04-15 22:07:51

化工管理(2021年7期)2021-05-13 00:44:44

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

現代經濟信息(2020年34期)2020-06-08 06:02:42

數學物理學報(2020年2期)2020-06-02 11:29:24

信息化建設(2019年2期)2019-03-27 06:23:58

北方音樂(2017年4期)2017-05-04 03:40:28

光學精密工程(2016年6期)2016-11-07 09:07:19

中國市場(2016年44期)2016-05-17 05:14:36