表外業務下的 CB-LM模型研究

——CC-LM模型的新發展

2016-12-06 08:02:42杜龍波高

工業技術經濟 2016年12期

杜龍波高 婧

1(上海理工大學,上海 200093)2(林茨約翰開普勒大學,林茨 4020)

表外業務下的 CB-LM模型研究

——CC-LM模型的新發展

杜龍波1高 婧2

1(上海理工大學,上海 200093)2(林茨約翰開普勒大學,林茨 4020)

隨著商業銀行表外業務的迅速發展,經濟中出現了一種 “表內信貸表外化”的趨勢,這一趨勢導致我國貨幣政策調控面臨著更加嚴峻的挑戰。針對這一經濟問題,本文在理論分析和數學建模的基礎上構建起了更加符合我國國情的CB-LM模型。CB-LM模型的優點在于它用整體信貸的概念取代了CC-LM模型中表內信貸的概念,并且它還同時考慮了信貸市場、商品市場和貨幣市場的均衡。另外,通過經濟學分析,我們發現CB-LM模型下貨幣政策對產出的影響比CC-LM模型下的影響更加強烈。CBLM模型的構建將在一定程度上促進我國貨幣政策調控理論的發展。

表外業務 CC-LM模型 CB-LM模型 貨幣政策 IS-LM模型

前 言

在我國經濟發展過程中,隨著技術的不斷進步,也為了規避監管約束和降低金融風險,我國銀行業內的金融創新浪潮一波接著一波,尤其是商業銀行表外業務的發展更是迅猛。在西方國家中,表外業務的收入已經占到商業銀行總收入的25%以上,部分大型商業銀行甚至超過了50%。表外業務的發展已經成為西方商業銀行成長中的重要引擎。相比西方發達國家,雖然我國商業銀行表外業務的發展尚處于起步階段,但是來自于表外業務的收入也已經占到商業銀行總收入的8%,發展迅速。并且,隨著我國央行對商業銀行表內業務的進一步限縮,表外業務相對于表內業務在某種程度上具有更加良好的發展前景。然而,盡管表外業務的發展助推了商業銀行的繁榮,并且,在滿足實體經濟融資需求、拓寬企業投資渠道等方面也起著積極的推動作用,但是,在表外業務發展的同時,表外業務的瘋狂增長卻給商業銀行帶來了巨大的潛在風險,例如它改變了商業銀行原有的資產負債結構,對表內業務產生了巨大的替代作用,這導致了表內業務表外化,進而信貸方式由表內轉向表外,擴大了社會的融資量,放大了貨幣的乘數效應,導致貨幣供應量的大幅度增加。并且,表外業務的發展降低了數量型貨幣政策調控工具的影響力,使得貨幣政策的傳導機制更加的復雜,影響了貨幣當局執行貨幣政策的效果[1-6]。我們必須根據現有的局勢采取相應的措施以降低表外業務對我國金融體系的潛在威脅。

在傳統的貨幣政策調控理論中,基本的貨幣政策傳導途徑有4種,它們分別為利率途徑、匯率途徑、資產組合調整途徑(即財富途徑)以及信貸途徑[7]。而在以上4種傳導途徑中,最具特色同時最具突破性研究成果的則是對于貨幣政策信貸傳導途徑的研究。在具有金融摩擦的經濟中,對貨幣政策信貸傳導途徑的研究,使人們再次認識到了金融機構在貨幣政策傳導中的重要作用。在貨幣政策信貸傳導途徑的研究中,最具影響力的研究模型是 Bernanke等人提出的 Bernanke-Blinder(1988)模型,即CC-LM模型,它從狹義的銀行信貸(表內貸款)傳導途徑研究了貨幣政策的傳導問題[8-10]。自CC-LM模型提出以來,這一模型已經成為指導各國進行貨幣政策調控的重要模型,但是,正如上文中所分析的那樣,隨著金融創新的不斷深化,表外業務的迅速發展使得商業銀行的資產負債情況變得更加復雜,商業銀行表內業務正呈現表外化的趨勢,其中最為重要的一點就是傳統的銀行貸款業務(表內業務)正迅速被諸如信托貸款、委托貸款、未貼現的商業承兌匯票等表外信貸業務所取代。以信托貸款、委托貸款、未貼現銀行承兌匯票為例,我國實體經濟通過三者獲得的融資總規模已經由2003年的0.26萬億元上升至2012年的3.62萬億元,年均增長率達到33.92%,而同期表內新增人民幣和外幣貸款的年均增長率僅為13.18%。表外融資規模在社會融資總規模中的占比已經由2003年的7.65%上升至2012年的22.95%,并呈現出上升趨勢[3]。這一表內信貸表外化的趨勢大大減弱了CC-LM模型在我國貨幣政策調控中的指導性作用,我國金融調控面臨著更加嚴峻的挑戰。針對表內信貸表外化這一問題,本文將建立更加符合我國目前經濟形勢的CB-LM模型來取代傳統的CC-LM模型,希望此舉有助于我國貨幣政策調控理論的發展。

1 理論分析

1.1 表外業務發展的動因

就我國目前情況而言,我國商業銀行大力發展表外業務的原因可以歸結為以下幾點。

1.1.1 優化資源配置,轉移分散風險

商業銀行發展表外業務可以增加資金的來源和增強資產的流動性。一些表外業務具有高度的流動性和可轉讓性,例如,商業銀行可以通過出售有追索權的貸款,將流動性差的貸款證券化,從而獲得新的資金來源,加速資金的周轉。另外,對于銀行表內業務,無論是貸款還是證券投資,它們平時不僅要面臨著本金損失的信用風險,而且還面臨著利率、匯率波動等市場風險。而通過開展表外業務,商業銀行可以對沖、轉移或分散這些風險,例如,備用信用證、票據發行便利等工具可以分散、轉移信用風險,期權、互換、遠期等衍生金融工具則可以轉移或降低市場風險[11]。

1.1.2 擺脫監管約束,降低運營成本

一方面,當一國面對經濟過熱現象時,該國的貨幣當局往往會實行緊縮型的貨幣政策。而緊縮型的貨幣政策首當其沖的目標則是限制表內信貸的過度投放。例如在我國,當面對經濟過熱時,我國央行往往會通過公開市場操作、提升準備金率和提升貸款基準利率等貨幣政策工具限制新增人民幣貸款的發放。然而,商業銀行作為一個經濟部門,它們往往也是以其收益的最大化為目標。在現行銀行考核機制下,我國商業銀行每年年初都會逐級下發當年收益水平的考核目標。當中央銀行實施緊縮的貨幣政策時,商業銀行的各級考核目標一般不會改變。因此,在以存貸款凈利息收入為主的表內業務收益減少的情況下,商業銀行為達到考核要求的收益水平,都會積極擺脫政策的監管約束而更多地拓展表外業務[1]。另一方面,根據 “巴塞爾協議”的規定,當商業銀行擴大其表內資產和負債的規模時,商業銀行必須遵從資本和資產的充足率約束,但是,遵從資本和資產的充足率約束卻會大大增加商業銀行的運營成本,這是一件令商業銀行十分頭疼的問題。然而,商業銀行的表外業務因為很少利用到表內的資產,所以商業銀行的表外業務能夠很好地規避資本充足率的限制,進而降低商業銀行的運營成本。

1.1.3 應對市場競爭,滿足客戶需求

伴隨著實體經濟融資工具多元化的趨勢,實體經濟對商業銀行的表內貸款需求已經變得不再那么迫切。金融脫媒的現象已經大大降低了商業銀行對實體經濟的吸引力。另外,隨著實體經濟的蓬勃發展,部分實體經濟部門已經有了一定數量的資金剩余,這種情況導致了實體經濟對商業銀行的表內信貸需求已經慢慢轉變為對非信貸型的金融服務需求,例如:幫助企業進行收支業務,幫助企業進行融資擔保,還有幫助企業進行金融理財等。面臨著如此嚴峻的形式,商業銀行不得不調整自身的業務方向,以致更多地從事非傳統的表外業務。另外,隨著我國經濟的迅速發展,我國中等收入的人群數量正在日益增加。這種居民財富的大幅度增加導致居民已經不再僅僅滿足于把資金存放在銀行以獲取較為穩定的利息收入,而是希望銀行能夠提供更好的資產保值增值的金融服務,例如個人理財等。商業銀行如果想留住客戶,那么就不得不適應客戶的不同需求。然而,僅僅利用表內業務是遠遠不夠的,所以,商業銀行不得不加快表外業務的發展以便提供更加多元化的產品和服務,只有這樣才能維持自身的競爭力以獲取更多的市場份額。

1.2 表外業務的發展對貨幣政策的影響

商業銀行既是經濟運行的潤滑劑又是貨幣政策傳導中的重要一環。因此,商業銀行表外業務的開展無疑也會對貨幣政策的調控產生重要的影響。

1.2.1 經濟過熱時表外業務對貨幣政策的影響

商業銀行作為一個經濟部門,它和其他經濟部門一樣,都是以自身的收益最大化作為其經營活動的首要目標。尤其在我國現行的銀行經營體制下,為了績效考核的需要,商業銀行每年都會根據經濟形勢的狀況逐級下發各級商業銀行應該完成的當年收益水平。在這種情況下,商業銀行的績效考核目標在一年內是不會發生改變的,即使貨幣當局在年中突然施行緊縮型的貨幣政策(在這里我們假設經濟過熱時貨幣當局會施行緊縮型的貨幣政策)。另外,商業銀行的經營收入往往以存貸款凈利息收入為主,但是,當貨幣當局采取緊縮型貨幣政策的時候(例如提高存款準備金),商業銀行的存款會受到政策性約束,進而將會大大減少對實體經濟的表內貸款,商業銀行的存貸款凈利息收入將大幅度減少。在這種情況下,為了完成既定的績效考核目標,商業銀行將不得不更多地從事表外業務。而在短期內,表外業務的主要收入則主要取決于表外業務融資額。為了完成既定的績效考核目標,銀行范圍內的融資出現了由表內轉移到表外的現象[1]。由此而知,在經濟過熱時,如果貨幣當局施行緊縮型的貨幣政策以圖減少商業銀行的表內貸款進而遏制經濟中的投資潮,其經濟調控效率往往是很低的。例如,2010年我國央行的信貸規模目標為7.5億,但是由于表外業務的存在,金融體系實際獲得的融資總額卻達到了10億,甚至更多。其中,很大一部分融資都到了房地產投資企業的口袋中,這導致了房地產投資的持續發熱。另外,表外業務對房貸資金的支持間接擴大了居民對房地產的投資需求,因此導致了房地產價格不降反升的現象。總之,由于商業銀行表外業務無法被商業銀行的資產負債表所統計體現,因此,如果貨幣當局只采取針對表內業務的緊縮型貨幣政策,將會導致表內業務和表外業務此消彼長的現象,從而降低社會信貸水平對經濟目標的影響(如圖1)。

圖1 經濟過熱時表外業務對貨幣政策的影響

1.2.2 經濟衰退時表外業務對貨幣政策的影響

當經濟出現衰退的時候,貨幣當局往往施行寬松型的貨幣政策,如降低存款準備金率。當貨幣當局施行寬松型的貨幣政策時,這就標志著政府鼓勵銀行施行積極的信貸政策,商業銀行不僅可以利用表內業務擴大信貸的投放,而且可以同時加大表外業務在信貸方面的投放。因為在前文中已經說明,商業銀行和其他經濟部門一樣,都是以收益最大化為目標,所以在施行積極的信貸政策時,商業銀行不僅可以利用表內的存款進行信貸獲利,而且為了獲取最大化的收益,商業銀行沒有理由縮減自身的表外業務。(這一觀點與其他研究人員的觀點有所不同,有的研究人員認為,由于在寬松型貨幣政策的背景下,商業銀行可以通過擴大表內貸款規模達到增加盈利水平的目的,因此,其通過開展表外業務增加業績水平的動力不強,表外業務發展將放緩[1]。)當商業銀行利用表外業務進行信貸投放時,表內信貸與表外信貸的加總必定會放大寬松型貨幣政策對信貸投放的影響,進而放大對經濟目標的影響(如圖2)。

圖2 經濟衰退時表外業務對貨幣政策的影響

2 模型構建

通過前文中的理論分析,我們知道在信貸投放方面銀行表外業務和表內業務同樣起著重要的作用。但是,現有的指導信貸投放的貨幣政策調控模型CC-LM模型卻僅僅考慮了商業銀行表內業務的信貸投放作用,而忽略了商業銀行表外業務在信貸投放上的重要影響,這顯然是顧此失彼的行為。因此,如果我們計劃對經濟中的信貸投放做一個全面而到位的調控,我們必須打破CCLM模型對經濟條件的限制,應該對CC-LM模型做一全面而徹底的改進,建立起符合當前經濟形勢的新模型。

2.1 假設條件

(1)本文假設銀行信貸和債券是不能完全替代的,因此在本文中存在3種不同類型的資產,它們分別為:銀行信貸、債券和貨幣[12]。并且,銀行信貸在本文中指的是整體信貸的概念,它包括兩個方面,即表內信貸和表外信貸。然而,在CC-LM模型中,銀行信貸指的只是商業銀行的表內信貸,并沒有考慮表外信貸。表內信貸和表外信貸的區分會使得貨幣政策的傳導機能更加豐富化、具體化。

(2)本文假設物價水平是保持不變的。因為在本文中我們暫且只關注貨幣政策對總需求的影響,并不會考慮總供給方面。

(3)我們假設經濟中包含4個市場,它們分別是:貨幣市場、信貸市場、商品市場和債券市場。根據瓦爾拉斯一般均衡理論,在有N個市場的經濟中,如果N-1個市場達到均衡,那么剩下的那個市場也將達到均衡[13]。因此,在構建模型的時候,我們只考慮貨幣市場、信貸市場和商品市場的均衡。

(4)假設金融機構只包含中央銀行和商業銀行。并且,中央銀行對存款準備金率具有完全的控制權,能夠隨意調控存款準備金率的高低。另外,商業銀行擁有表外業務的自主定價權,能夠隨意調控傭金率的高低。

2.2 CB曲線的推導

2.2.1 信貸市場的均衡

在CC-LM模型中,通常認為借款者的資金來源只有兩種,即商業銀行的表內貸款和發行企業債券。并且,當借款者需要資金時,借款者選擇銀行表內貸款或者選擇發行債券的決定因素在于二者的利率差異。然而,當考慮到商業銀行的表外業務時,借款者不僅要考慮銀行表內貸款與債券之間的利率差異,而且還要考慮到表外(業務)貸款的傭金問題。在這里,我們記銀行表內貸款的利率為ion,表外貸款的傭金率為ico,企業發行債券的利率為ib,則借款者的銀行信貸總需求方程可以表示為:

在公式(1)中,y的存在表明了借款者在周轉資金和交易性需求方面對信貸的強需求,它是影響借款者信貸需求的一個重要因素。另外,我們認為借款者對銀行信貸資金的需求與商業銀行表內貸款的利率ion、表外貸款的傭金率ico呈反方向的關系,與債券利率ib、國民收入y呈正方向的關系。其中,信貸需求與ion、ib和y的關系與CC-LM模型中所闡述的關系是一致的。

在考慮完信貸市場的信貸需求面之后,本文接著將考慮信貸市場的信貸供給面。在本文中,信貸供給面是個整體信貸的概念,這一點是區別于CC-LM模型的最大不同之處。在CC-LM模型中,信貸供給面只考慮了商業銀行的表內信貸,而在本文中,整體信貸不僅考慮了商業銀行的表內信貸,而且還考慮了商業銀行的表外信貸。首先,從商業銀行的表內信貸出發,從銀行的資產負債表來看,銀行的資產主要包含準備金、債券和表內貸款,而負債則主要由存款構成。在這里,我們記準備金為Re,法定存款準備金率為θ,超額準備金為Er,銀行表內貸款為Ol,債券為Bo,存款為De,那么借款者從銀行所能獲得的表內貸款就要受到如下方程式的限制:

考慮到銀行對所能提供的融資組合的期望,我們在這里假設銀行的投資行為受到各種資產的報酬率的影響,并且,在此時我們假設超額準備金的報酬率為零,那么銀行所能提供的表內貸款可以歸納為:

下面,我們來分析借款者的另外一個資金來源,即商業銀行的表外信貸。一般情況下,我們認為表外信貸的供給主要取決于資金供給企業的業績和其他非企業居民的收入。在這里,我們用企業的凈利潤代表企業的業績水平,個人可支配收入代表非企業居民的收入水平,并且記ρ為企業凈利潤中用于再生產的資金比例,σ為個人可支配收入中用于維持基本生活水平的資金比率。那么,借款者從商業銀行表外業務中可以獲得的資金規模就要受到如下方程的約束:

我國商業銀行的表外業務尚處于起步階段,表外業務產品還比較單調,所以,我們假設商業銀行的表外信貸僅包括3種業務,它們分別是信托貸款、委托貸款和未貼現的銀行承兌匯票,其他的表外信貸業務在本文中暫不考慮。在方程(4)中,Tl代表了商業銀行表外信貸業務中的信托貸款額,El代表了商業銀行表外信貸業務中的委托貸款額,Ba代表了商業銀行表外信貸業務中的未貼現銀行承兌匯票額。另外,我們認為影響表外業務下資金供給的因素主要有信托投資的收益率itl,債券的利率ib,借款者的未來預期業績rps,委托貸款的利率iel和商業銀行表外貸款的傭金率ico。那么,來自于銀行部門的表外貸款供給方程就可以寫為:

通過以上分析,我們可以得到來自于商業銀行的整體信貸供給方程,它包括表內信貸供給和表外信貸供給兩個部分:

當Ld等于Ls時,信貸市場達到一般均衡,即有方程:

2.2.2 貨幣市場的均衡

在考慮貨幣供給時,我們假設商業銀行不保留超額準備金。另外,我們還假設貨幣供給是以存款形式存在的,并且暫時不考慮現金這種貨幣形式的供給。在這種情況下,我們依然采用LM曲線來描述貨幣市場的均衡,但是貨幣的供給并不是用M2來表示,而是等于貨幣乘數乘以準備金,即有:

在考察完貨幣供給之后,我們接下來考察貨幣需求。依據凱恩斯貨幣需求理論,本文認為貨幣市場中的貨幣需求主要受到與投機性貨幣需求有關的ib和與交易性動機相關的收入y的影響。因此,貨幣市場中的貨幣需求可以用方程表示為:

當貨幣供給等于貨幣需求時,貨幣市場達到均衡,即有:

2.2.3 商品市場的均衡

在CC-LM模型中,商品市場往往由傳統的IS曲線描述。其中,影響收入y的因素僅僅局限在貸款利率和債券利率兩個方面。而在本文中,影響收入y的因素在貸款利率和債券利率的基礎上又加入了傭金率的影響。因此,本文中的IS曲線可以表示為:

2.2.4 CB曲線

通過以上分析,可以得到一個方程組:

將方程(10)代入到方程(7)中,可以解出ion和ico的隱函數表達式:

把方程(12)和方程(13)分別代入到方程(11)中,可以得到如下方程:

方程(14)即為本文所要推導的CB曲線。CB曲線的優點在于它同時考慮了信貸市場、貨幣市場和商品市場的均衡。并且,CB曲線與LM曲線的結合將構成本文所要闡述的CB-LM模型。

2.3 CB-LM模型的經濟學分析

為了更好的闡述CB-LM模型在貨幣政策調控中的作用,下文將針對CB-LM模型做相應的經濟學分析。

2.3.1 CB曲線與LM曲線的斜率

為了求得CB曲線的斜率,首先需要對方程(14)進行全微分以求得如下等式:

最終得到LM曲線的斜率(推導過程略):

2.3.2 CB-LM模型

在求出CB曲線和LM曲線的斜率之后,我們把CB曲線和LM曲線描繪在二維圖示(詳見圖3)中,即構成了本文所要研究的CB-LM模型。CB-LM模型中,橫軸以收入y表示,縱軸以利率ib表示。因為CB曲線的斜率,所以CB曲線在圖示上呈現從左往右遞減的趨勢,當ib或y無限趨近于0時,CB曲線會向右或向左無限延伸并逐步趨近于橫軸y或縱軸ib;而對于LM曲線,因為LM曲線的斜率,所以LM曲線在圖示上呈現從左到右遞增的趨勢,當ib和y同時增加時,LM曲線將向右上方無限延伸,而ib和y同時減少時,LM曲線將向左下方無限延伸,趨近于原點。當CB曲線和LM曲線相交于E點時,CBLM模型達到均衡,相應于橫軸與縱軸的數值分別為yE和ibE。

圖3 CB-LM模型

根據A、B的表達式和方程,在表內貸款、表外貸款和債券能夠完全替代的情況下,則不管是借款者的,還是貸款者的,我們發現CB曲線將退化為傳統的IS曲線,另外,當商品的需求對貸款利率和傭金率不敏感時,即Yion和Yico等于0時,CB曲線同樣將退化為傳統的IS曲線。而當方程(16)中Mib→-∞時,我們認為貨幣和債券能夠完全替代,并且此時的LM曲線呈現水平狀,因為此時LM曲線的斜率趨向于0,此即為凱恩斯流動性陷阱現象。當CB-LM模型退化為傳統的IS-LM模型時,隨著金融市場上不斷出現新的金融資產作為貨幣的替代品,使用IS-LM模型來實施一個國家的貨幣政策,貨幣政策的效果會大打折扣。然而,在CB-LM模型中,貨幣當局可以利用信貸市場并采取相應的貨幣政策以使得CB曲線產生移動,此時的貨幣政策效果要比IS-LM模型下的效果大。

2.3.3 CB-LM模型下貨幣政策的調整過程

現在,我們將考察在CB-LM模型下貨幣政策的傳導過程。首先,我們先來看信貸市場和商品市場的貨幣政策調整過程,以貨幣當局調整表內貸款基準利率為例。當中央銀行實施調整表內貸款基準利率的貨幣政策時,會得到如下結果:

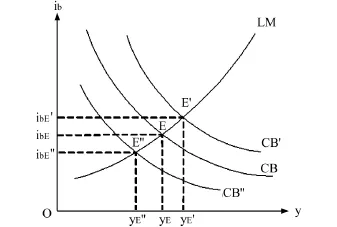

當貨幣當局施行擴張型的貨幣政策(降低表內貸款基準利率)時,政策的實施會使得表內貸款的受限程度降低,借款者的貸款需求將大大增加。當借款者把大量的資金投放到再生產中時,投資的提高會在某種程度上提高國民收入的水平,當國民收入水平提高以后,貨幣需求會相應增加,而在貨幣供給保持不變的情況下,債券利率會隨之上升。另外,當表內貸款的利率降低時,商業銀行部門往往也會同時降低表外貸款的傭金率(ico)以降低借款者的貸款成本并增加商業銀行的總體收益。因此,當表內貸款基準利率降低時,傭金率的降低也會幫助提高整個社會的投資水平,進而提高一個國家的收入水平。如圖4,表內貸款基準利率的降低會使得CB曲線沿著固定的LM曲線向右移動到CB′;相反,當表內貸款基準利率提高時,CB曲線將沿著固定的LM曲線向左移動到CB″。

圖4 CB曲線的變動

接著,我們再來看信貸市場和貨幣市場的貨幣政策調整過程,以貨幣當局調整準備金為例。當中央銀行實施調整存款準備金的貨幣政策時,會得到如下結果:

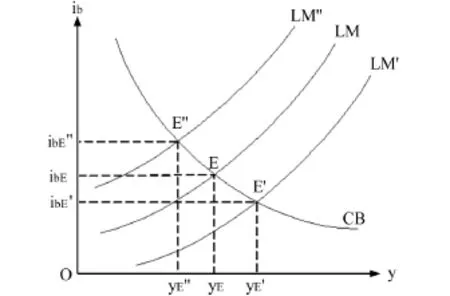

當貨幣當局施行擴張型的貨幣政策(降低準備金)時,貨幣市場的貨幣增加,在貨幣需求不變的情況下,債券利率會降低。隨著債券利率的降低,資產價格升高,進而使得資產投資增加,產出增加。同時,在貨幣市場的貨幣增加時,貸款利率也隨之下降,這會導致信貸規模的擴張,產出也隨之增加。如圖5,隨著Re的降低,LM曲線會沿著固定的CB曲線向右移動至LM′的位置;相反,當增加準備金時,LM曲線將沿著固定的CB曲線向左移動到LM″的位置。

圖5 LM曲線的變動

最后,我們來考察信貸市場、商品市場和貨幣市場同時變動的情況下貨幣政策的調整過程(詳見圖6)。根據方程(17)~(21),當貨幣當局實行擴張型的貨幣政策時,原本的均衡狀態E被打破,CB曲線會沿著LM曲線右移到CB′的位置,而LM曲線則會沿著CB曲線右移到LM′的位置,此時,曲線CB′和曲線LM′將會相交于點E′,達到新的均衡。相反,當貨幣當局實行緊縮型的貨幣政策時,原本的均衡狀態E被打破,CB曲線會沿著LM曲線左移到CB″的位置,而LM曲線則會沿著CB曲線左移到LM″的位置,此時,曲線CB″和曲線LM″將會相交于點E″,達到另一個新的均衡。

圖6 CB-LM模型下的均衡變動

需要強調的是,以上的分析是建立在一系列假設之上的。比如貨幣供應量的變化會對貸款利率產生影響,貸款利率、傭金率的變化會對信貸規模產生影響,信貸規模的變化會對投資規模產生影響,投資規模會影響到產出,而產出的變化又會反映在債券利率上。這些看似成立的條件在我國卻并不一定完全成立,或者整個傳導過程未必能夠有這么暢通。因此,當應用CB-LM模型進行宏觀調控時,必須針對我國的實際情況來進行[12]。

3 結 語

在IS-LM模型的貨幣政策傳導中,貨幣當局往往以貨幣供應量作為貨幣政策的中介目標。我國發行貨幣的主要方式有3種,它們分別是:再貸款、外匯占款和買入債券。而擁有大量外匯和國家債券的部門卻往往都是我國大型的商業銀行或大型的國有企業。因此,當我國想大量投放貨幣以刺激經濟投資時,大企業往往不缺資金,而對于商業銀行,因考慮到信用風險的存在,這些大型的商業銀行又往往會對一些急需資金來支持自身發展的小企業采取 “惜貸”的行為,這種現象導致我國的貨幣供應極其分配不均,只有極小一部分資金真正流到了基層經濟部門。在這樣一種傳導機制下,影響投資增長的關鍵的因素已不再是貨幣供給量,信貸規模和投資增長的關系變得更為密切[12]。為了研究信貸市場在貨幣政策調控中的作用,Bernanke等人提出了CC-LM模型,它從狹義的銀行信貸(表內貸款)傳導途徑研究了貨幣政策的傳導問題。但是,在CC-LM模型中,Bernanke等人卻只關注了表內貸款的信貸作用,而沒有關注表外貸款在信貸擴張中的重要作用。而隨著金融創新的不斷深化,信貸市場中已經出現了表內信貸表外化的趨勢,這一趨勢大大減弱了CC-LM模型在我國貨幣政策調控中的指導性作用。因此,我們有必要針對表外信貸的發展對CC-LM模型加以改進,建立更加符合時代要求的信貸調控模型。

針對CC-LM模型的缺點,并在一系列假設前提下,本文構建起了更加符合我國國情的CBLM模型。在構建CB曲線時,我們以整體信貸的概念取代了CC曲線中表內信貸的概念。它的優點在于整體信貸的概念不僅包含表內信貸的概念而且還包括表外信貸的概念。CB曲線的構建成功解決了我國目前所面臨的表內貸款表外化的貨幣政策調控問題。它使得我國的貨幣政策調控理論變得更加完善。另外,和CC曲線一樣,CB曲線的構建也同時考慮了信貸市場、商品市場和貨幣市場的均衡,這是優于IS曲線的地方。在構建起CB曲線之后,本文對CB-LM模型進行了適當的經濟學分析。我們在分析中發現,在以整體信貸規模作為中介目標的情況下,中央銀行的貨幣政策不再僅僅反映在IS-LM模型中的LM曲線上,而是反映在CB和LM曲線的平移上。同時,貨幣政策對產出的影響比CC-LM模型下的影響更加劇烈。

CB-LM模型的構建是對CC-LM模型的巨大改進。但是,CB-LM模型并不是一個獨立的個體。在利用CB-LM模型進行貨幣政策調控時,不僅要強調這一整體信貸傳導途徑,而且也不能忽視其他的傳導途徑,尤其是利率途徑。通常情況下,整體信貸傳導途徑和利率途徑是混合在一起承擔貨幣政策傳導的。另外,在本文中,表外信貸這一概念所包含的業務內容具有一定的局限性,例如我們只考慮了信托貸款、委托貸款和未貼現的銀行承兌匯票這3種表外信貸業務。因此,隨著表外信貸所包含的業務內容的不斷增多,CB-LM模型也會在此基礎上不斷調整。未來一個較為良好的研究方向是把信貸途徑擴展為社會融資途徑,因為隨著金融市場的日益成熟,影子銀行的融資作用比以前更加明顯,像股票、基金等融資方式與信貸融資的結合才是未來需要重點調控的目標。因此,CB-LM模型雖然具有一定的局限性,但是在某種程度上它也具有良好的發展性。

[1]曾啟通.商業銀行表外業務對貨幣政策的影響研究 [J].南方金融,2013,(1):39~42

[2]戴國強.西方銀行表外業務的發展與管理 [J].外國經濟與管理,1992,(6):11~14

[3]權俊良,葉文輝.商業銀行表外業務的發展趨勢及對金融調控的影響 [J].金融縱橫,2013,(10):41~46

[4]謝啟標 .國有商業銀行表外業務發展的現狀與對策研究 [J].金融論壇,2006,11(9):49~53

[5]解淑玲 .我國商業銀行表外業務現狀及發展 [J].民營科技,2008,(5):64~64

[6]王蘋,王軍 .論商業銀行經營對貨幣政策有效性的影響 [J].國際金融研究 ,2000,(4):11~16

[7]Frederic S.Mishkin.Symposium on the Monetary Transmission Mechanism [J].Journal of Economic Perspectives,1995,9(4):3~10

[8]Ben S.Bernanke,AS Blinder.Credit,Money,and Aggregate Demand[J].The American Economic Review,1989,78(2):435~439

[9]Ben S.Bernanke,Mark Gertler.Inside the Black Box:The Credit Channel of Monetary Policy Transmission[J].The Journal of Economic Perspectives,1995,9(4):27~48

[10]劉斌.高級貨幣經濟學[M].北京 :中國金融出版社,2008:145~152

[11]范文波,唐滔 .表外業務對貨幣政策的影響 [J].中國金融,2011,(24):36~37

[12]徐鷺鷺.對我國貨幣政策中介目標選擇與應用的再思考[D].杭州:浙江大學,2005

[13]劉斌.高級貨幣經濟學[M].北京 :中國金融出版社,2008:145~152

The CB-LM Model Based on the Theory of OBS——The New Development of CC-LM Model

Du Longbo1Gao Jing2

(1.University of Shanghai for Science and Technology,Shanghai 200093,China;2.Johannes Kepler University of Linz,Linz 4020,Austria)

With the rapid development of commercial bank’s off balance sheet business,there has been a trend of“out of balance sheet of credit in the balance sheet”in the economy,which makes China’s financial regulation facing a more severe challenge.In view of this economic problem,this paper constructs a CB-LM model which is more in line with China’s national conditions on the basis of theoretical analysis and mathematical modeling.The advantage of the CB-LM model is that it replaces the concept of credit in the CC-LM model with the concept of overall credit,and it also considers the equilibrium of credit market,commodity market and money market.In addition,through economic analysis,we find that the impact of monetary policy on output under the CB-LM model is more stronger than that of the CC-LM model.To some extent,the construction of CB-LM model will promote the development of the theory of monetary policy regulation.

OBS;CC-LM model;CB-LM model;monetary policy;IS-LM model

10.3969/j.issn.1004-910X.2016.12.004

F820.3

A

(責任編輯:史 琳)

2016—08—16

杜龍波,上海理工大學管理學院博士研究生。研究方向:金融與財政管理。高婧,林茨約翰開普勒大學經濟管理學院博士研究生。研究方向:貨幣理論與政策。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

大眾投資指南(2020年10期)2020-07-24 08:03:40

數學物理學報(2020年2期)2020-06-02 11:29:24

消費導刊(2017年20期)2018-01-03 06:27:21

光學精密工程(2016年6期)2016-11-07 09:07:19

湖南城市學院學報(自然科學版)(2016年4期)2016-02-27 14:02:56

山西大同大學學報(社會科學版)(2016年6期)2016-01-23 02:06:18

核科學與工程(2015年4期)2015-09-26 11:59:03

當代經濟(2015年4期)2015-04-16 05:57:02