政治關聯、管理層在職消費與盈余管理相關性分析

2016-12-06 08:55:16景德鎮陶瓷大學計劃財務處

財會通訊 2016年33期

景德鎮陶瓷大學計劃財務處 魏 群

政治關聯、管理層在職消費與盈余管理相關性分析

景德鎮陶瓷大學計劃財務處 魏 群

本文選取深滬兩市A股上市公司2008-2014年數據為研究樣本,分析了在職消費對盈余管理的影響,并控制滯后期在職消費以消除兩者間的內生性問題。研究表明:相較于民營企業,國有制企業的在職消費越高,盈余管理的程度越高。另外,在不同的政治背景下,在職消費對盈余管理的影響存在不同程度的差別:相對于政治關聯的企業也來講,非政治關聯企業的在職消費水平越高,盈余管理程度就會相對較高。

政治關聯 管理層在職消費 盈余管理

一、引言

在國內,接連爆出的中石油的“天價吊燈”、貴州茅臺的“天價茅臺”,以及中石油的“連年虧損”,都存在著高管利用企業盈余來扭曲或掩蓋高昂的在職消費。2012年2月財政部、監察部、審計署、國資委聯合頒布《國有企業負責人職務消費監督管理暫行辦法》,嚴格規范國有企業的職務消費。無論是國企,還是民營企業,過度的在職消費都是對本企業資源的嚴重浪費,會導致成本的增加、業績的下滑。在我國企業中,在職消費逐漸成為高管貨幣薪酬的新型替代,并存在普遍的政治關聯現象。目前,國內外的研究主要集中在在職消費與盈余管理的關系上,并有少量研究涉及到政治關聯與企業盈余之間的正相關系。但是,政治關聯對于在職消費與盈余管理之間的調節效應并無深入研究。本文的選題意義就在于此,因此,做好本文的研究有著理論與實踐的雙重作用。

二、文獻綜述

(一)國外文獻David Yermack(2005)認為企業高管普遍濫用在職消費為自己牟利,從而對股東的收益率造成損害。Cai、Fang和Xu(2005)指出:企業高管容易將招待費、差旅費等在職消費轉變為個人消費,從而影響企業的業績。Cai and Fang(2011)指出:在職消費會對公司業績水平的提高造成負面的影響,且易滋生腐敗。Rajan、Wulf(2004)則認為:在職消費在一定程度上可提高高管的工作效率。Hendershon and Spindler(2005)研究發現隱性的在職消費,對企業管理有一定的激勵作用,對企業績效有正相影響。BalsamS(2006)通過實證分析也證明:在職消費可以有效縮短高管的旅行時間,讓高管在經營企業上投入更多的時間和精力,提高企業效率。同時,在職消費一定程度上代表高管地位和身份,有利于高管更好的實施管理。Watts、Zimmerman(1986)認為政治關聯與企業規模成正相相關。Bushman(2006)則發現:政治關聯會影響企業的會計政策選擇和盈余的穩定性,政治關聯性越強的企業,其會計的信息質量越低。Bushman(2010)研究表明:政治關聯越強的企業,其提高會計信息質量的壓力越小,其盈余質量顯著較低。

(二)國內文獻王兵、盧銳、徐正剛(2009)研究表明:作為誘因,在職消費會誘發盈余管理的發生,繼而影響到企業的會計信息質量。吳慶芳(2011)認為當前伴隨薪酬制度的日益完善,在職消費作為貨幣性薪酬的替代品已成為普遍現象。羅勁博(2012)通過實證研究發現:在職消費是對企業資源的隱性掠奪,既影響了企業業績,也對企業盈余質量造成不利影響,且相較于民營企業,由于國企迫于更嚴格的政治、輿論和社會監督等,使國企在職消費對盈余質量的不利影響要低于民營企業。之后,羅勁博(2013)研究發現:企業的在職消費越高,高管進行盈余管理的程度也就越高,會造成企業盈余質量的降低,并認為前一年的在職消費規模會顯著改善當前年度的盈余質量,降低當前年度的盈余管理。杜興強、雷宇(2009)研究表明:民營企業中具有政治關聯的公司其會計信息穩定性較差,官員類政治關聯對會計信息質量穩定性的影響相對強于代表類政治關聯。羅紹德(2012)認為:存在的政治關聯使債權人疏忽了對企業會計信息穩定性的要求,促使企業進行盈余管理的可能性大大提高。李世新、劉柳(2013)研究表明:上市公司的政治關聯使會計的穩定性變差;從兩類關聯來看,中央政治關聯啊的影響更為嚴重。燕紫(2010)則研究指出由于政治關聯的企業受到社會輿論的監督,在一定程度上阻止了企業的盈余管理行為。

三、理論分析與研究假設

在職消費作為高管的隱性薪酬已逐漸成為盈余管理的基本動因。在我國,由于在職消費沒有明顯的邊界和界定制度,很難同正常且合理的企業成本相區別,其規范性和合理性很難確定,從而使在職消費在企業中成為普遍現象,其正相作用帶來的利潤遠遠小于在職消費的代價,會造成企業的業績下降,從而影響了高管薪酬。高管會利用信息的不對稱通過管理盈余來扭曲或掩蓋在職消費的不良影響。此外,高管的在職消費水平也從一定程度上反映出其與政府官員、供應商以及客戶存在著更為緊密的聯系,有了這些所謂的“保護傘”,企業進行盈余管理的風險就會大大降低,盈余管理的程度也就會相應的提高。由此提出假設:

假設1:企業高管的在職消費水平與盈余管理程度成正相關系

自2006年起,我國重點推行股權分置改革,部分國企轉型為民營性質,但仍存在國企占比過半的現象。國企與民營企業在內部控制、薪資體制等等方面都存在較大的差異。因此,在不同的體制背景下,在職消費與盈余管理的關系也就有所不同。國企背景下,由于存在“缺位”、“內部控制人”的現象,高管因自身利益進行盈余管理的動機強,盈余管理的程度高。而在民營企業中,并不存在“缺位”、“內部控制人”的現象,并且對高管的激勵主要體現在貨幣性質上,在職消費空間相對較小,進行盈余管理的動機相對較小。此外,國企與民營企業的高管薪酬制度不同,一低一高。國企中高管薪酬較低,為了得到更大的自身利益,在職消費就成為貨幣性薪資的一種替代品。而民營企業,追求的是高利潤,分配高管的利益相對較高,進行盈余管理的必要性就得到了很大的抑制。由此提出假設:

假設2:國企比民營企業存在更高的在職消費,其盈余管理的程度相對較高

由于體制的不同,國企的高管存在“缺位”和“內部控制人”,其人才機制相對較為落后,存在著“空降”或指派的現象,而這些“空降”或指派的國企高管由于自身的優勢,與政府機關、銀行、所有人之間存在著緊密的聯系,而這些資源又為國企高管進行盈余管理充當了“保護傘”的作用。而民營企業的人才機制是直接面向市場的,由能否為企業帶來利潤所決定的,沒有太強的政治關聯,因此進行盈余管理的程度就會相對較低。由此可見,政治關聯很可能從側面使在職消費成為國企進行盈余管理的誘因,由此提出假設:

假設3:政治關聯對企業在職消費和盈余管理的影響較非政治關聯企業較為顯著

四、研究設計

(一)樣本選取與數據來源本文的研究樣本取自2008-2014年的滬深兩市所有的A股上市公司,但是由于盈余管理的計算需要用到前一年的數據,樣本時間覆蓋時間段為2007-2014年。同時,對原始上市公司進行如下的篩選:(1)由于金融和保險行業上市公司財務數據以及應計利潤具有特殊性,為研究方法的一致性和結論的一般性,本文剔除金融保險行業上市公司;(2)由于計算盈余管理需要用到前一年的數據,因此剔除當年IPO的公司;(3)剔除實際控制人無法識別的上市企業;(4)剔除財務數據殘全不全的上市企業。根據上述篩選原則,我們共得到8412個有用數據作為本文的樣本數據。此外,對所有變量進行5%和95%的Winsorize截尾處理,減少異常值對實證結果的影響。

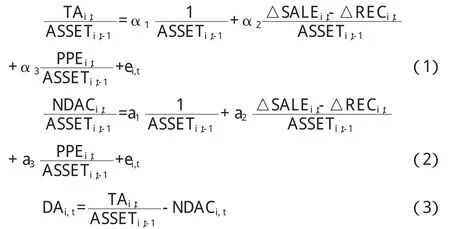

(二)變量定義(1)盈余管理。以國外相關研究為基礎,結合國內市場及會計準則的特殊性,我們將盈余管理定義為企業高管利用信息的不對稱,通過操縱會計報表和披露制度的漏洞,獲取私人利益的不良行為。夏立軍(2006)認為修正過的Jones模型(1991)可以對盈余管理進行很好的衡量。因此,本文借鑒分行業和年度的Jones模型來衡量企業的盈余管理。

式中:TAi,t企業當年的應計利潤總額;△SALEi,t企業當年營業收入變化額;△RECi,t企業當年應收賬款變化額;PPEi,t企業當年固定資產凈值;ASSETi,t-1企業前一年資產總額;以上模型利用的原理就是:先控制模型中的行業年度用式1進行回歸,通過回歸得出相應的參數估計值a1,a2,a3,把得到的a1,a2,a3帶入公式2中,這樣就可以得到相應的非操控性應計利潤值NDACi,t,再通過公式3計算最終的操控應計利潤值DAi,對DA取絕對值獲得ADA,就可以用來評價盈余管理的程度了。

(2)政治關聯。政治關聯的呈現由于不同國家、地區的文化、法律、市場化進展及政府管理的不同而存在著許多相異的形式。由于我國較為特別的政治體制和經濟轉型,我國的政治關聯的形式主要有兩種:隱性性政治關聯和顯性政治關聯。因此,我們可以采用三種度量政治管理程度的方法:虛擬變量法、賦值法及比例法。其中,賦值法和比例法都是以虛擬變量法為基礎拓展延伸而來。本文參照易玄等(2012)有關政治關聯的度量方法,即:企業的前任或現任高管是政府(軍隊)官員、人大代表或者是政協委員,就認定這家企業為政治關聯企業,并賦值為1,否則為0。為了使其更為科學,本文在此基礎上,還輔以鄧建軍、曾勇(2009)的比例法來衡量政治關聯,即企業的前任或現任高管為政府(軍隊)、人大代表或政協委員,就將該企業認定為存在政治關聯的高管,再用政治關聯高管所占企業高管總量的比例來作為政治關聯的度量方法。

(3)在職消費。由于在職消費中存在“灰色”部分,監管制度難以徹底執行,我國的在職消費披露制度還未完善,這些都成為我們衡量在職消費的困難所在,并且現有的研究及衡量方法都存在一定的不足,無法全面而又合理地衡量在職消費。通過相關文獻,我們可以得知:相對法和絕對法是現在衡量在職消費的主要手段。盧銳等(2008)和陳東華、陳信元(2005)分別是這兩種方法的實際踐行者。為了改善衡量在職消費的衡量方法,羅宏、黃文華(2008)、周瑋(2010)在結合相對法和絕對法優點的基礎上提出:以財務報表附注中的”支付其他與經營活動有關的現金流量“所占主營業務收入的比例來度量企業的在職消費。因此,本文采用羅宏、周瑋的度量方法,即:

(4)控制變量。參照以往國內外有關研究,選擇公司治理控制變量、財務控制變量,并將行業和年度作為虛擬變量。其中公司治理控制變量包括SALE、MSR、CONT、FIRSH、CEO、AUD、LEV等;財務控制變量包括SIZE、AR、BPS、MGL等。各變量定義及說明見表1。

表1 主要變量及定義、說明

(三)模型構建根據本文的研究假設及選取的變量構建如下實證模型:

為檢驗假設1構建模型(1):

五、實證分析

(一)描述性統計表2統計結果顯示:DAC的平均值為0.0711,中位數為0.0512,最大值和最小值相差0.2111。通過該數據我們就可以看出:上市公司存在明顯的盈余管理,且不同公司的盈余管理程度是存在差異的。PC的均值為0.1018,方差為0.0995,表明在職消費普遍存在且規模存在較大差距。

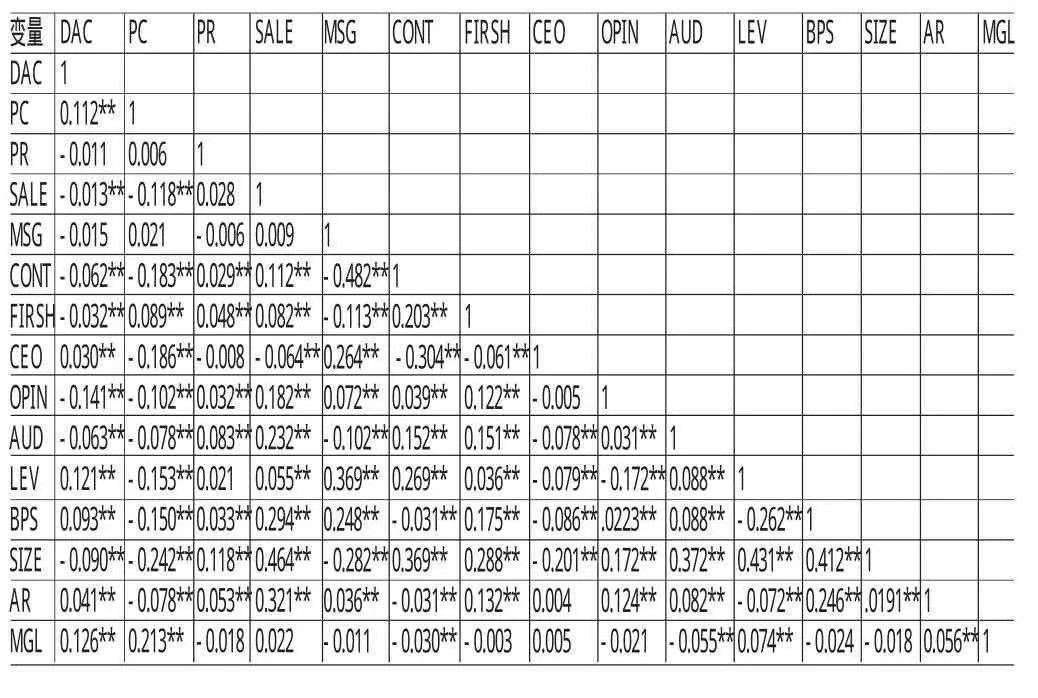

(二)相關性分析表3為主要變量的Pearson相關系數。統計結果表明:上市企業的在職消費與其盈余管理的相關系數為0.112,在5%的水平上與盈余管理有著非常明顯的正相關系,可以初步判斷假設1成立;高管薪酬、審計意見種類、審計事務所種類與盈余管理在5%的水平上也存在顯著的正相關系,相關系數分別為:-0.013、-0.141、-0.063,與預期結果是一致的。另外,CEO和總經理兼任、資產負債率、盈利能力以及發展能力在5%的水平上與盈余管理也同樣存在著明顯的正相關系,與本文的預期結果是一致的,因此,我們可以初步判斷假設2、3成立。從表中我們還可以明顯地看到:公司規模與盈余管理的相關系數為-0.090,在5%的水平上與盈余管理顯示出明顯的負相相關,與本文的預期是背離的。究其原因,可能是由于公司規模較大時,企業更容易受到政府和社會輿論及其他相關者的關注與外部監督,這就在一定程度上限制了盈余管理的行為。

表2 主要變量的描述性統計

表3 主要變量的P earson相關系數

(三)回歸分析(1)全樣本下的在職消費對盈余管理的影響回歸分析。利用模型1對在職消費對盈余管理的影響進行回歸分析,按照全樣本、在不控制行業和年度兩個虛擬變量的前提下,對盈余管理的影響進行回歸分析,結果見表4。從表4列1可以看出,在職消費(PC)與盈余管理(DAC)在1%水平上顯著正相關,這與本文的研究假設1相符。列2、列3和列4為分別控制了年度、行業兩個虛擬變量和同時控制行業和年度兩個虛擬變量時的回歸統計結果。從回歸結果上看,我們的假設1仍然是成立的。

(2)滯后一期在職消費與盈余管理的回歸分析。為避免內生性問題,以模型1的基礎,將所有變量的值均用滯后一期的值來替換,回歸結果見表5。從表5滯后項回歸中,我們可以看出:滯后期在職消費與當期的盈余管理的相關系數為0.0252,在1%的水平上顯著正相關,說明企業高高管更傾向于采取平衡影響的方式以消除不利影響。因而,滯后期在職消費越大,當前期的盈余管理程度越高。在列2中控制了年度變量,列3中控制了行業變量,列4中同時控制了年度和行業變量。從回歸分析上看:與滯后期在職消費相比較,當前期的在職消費對盈余管理的影響尤為明顯。

表4 在職消費與盈余管理

表5 滯后一期在職消費與盈余管理

(3)按控制人性質和政治關聯分類進行回歸分析。表6是實際控制人性質和政治關聯分類的回歸分析結論。國企在職消費與盈余管理的相關系數為0.0412,兩者之間在1%水平上存在著顯著的正相相關,民營企業的該項數值表明兩者之間雖存在著正相相關,但是不明顯。這個結論說明:實際控制人性質不同,在職消費對盈余管理的影響是存在差異性的。相對于民營企業,國企的在職消費與盈余管理正相相關,假設2成立。非政治關聯企業PC與DAC的相關系數為0.0412,且在1%水平上存在顯著地正向相關;而政治關聯企業的PC與DAC相關系數為0.0212,且不存在明顯的正向相關。這一結果說明:在非政治關聯企業中,在職消費與盈余管理是正相相關的,假設3并沒有得到驗證。其原因可能在于:政治關聯高管關注的不僅僅是自身的利益,同時也關注政治生涯與名譽;另外,政治管理的高管往往承受更多的外部監督,這也在很大程度上降低了在職消費這個誘因出現的幾率和動機。

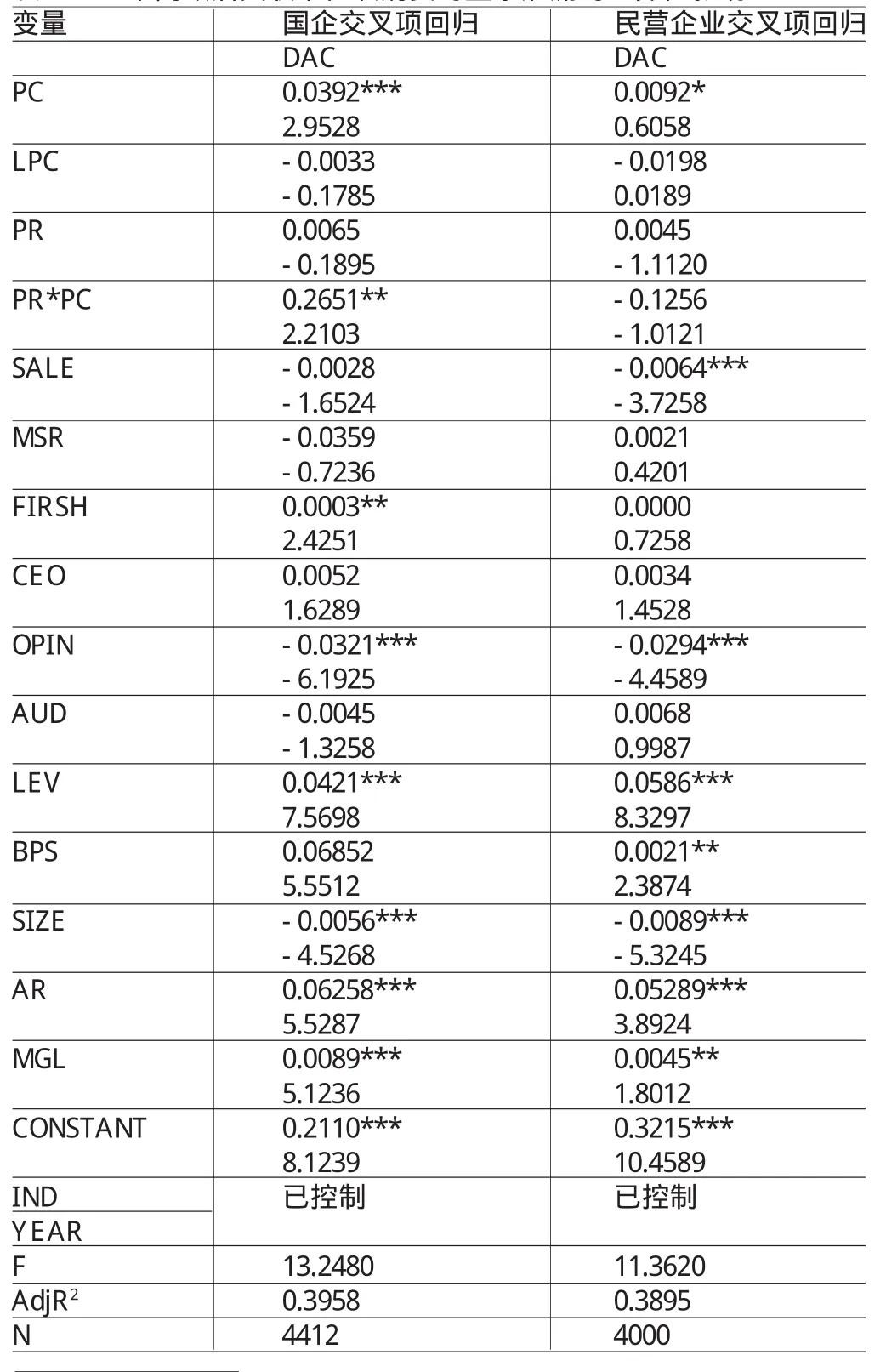

(4)不同企業性質的交叉項回歸分析。在按控制人性質和政治關聯分類進行回歸分析的基礎上,本文把企業分為國企和民營企業,在國企和民營企業中不同背景下,在職消費對盈余管理影響的交叉項進行了回歸分析,分析結果見表7。從表7國企交叉項回歸分析中,可以發現:國企中加入政治關聯及政治關聯與在職消費的交叉項后,在職消費依然在1%水平上與盈余管理顯著正相關;并在職消費與政治關聯的交叉項系數為0.2651,且在5%水平上與盈余管理正相關。同時,在民營企業交叉項回歸分析中,無論是政治關聯還是其交叉項,均與盈余管理名優顯著的關系。從這兩方面均為驗證假設3。

(四)穩健性檢驗放松對樣本篩選的條件,我們將剔除的財務數據不齊全的公司重新納入總樣本,經處理后共得到有效數據樣本8842個,用這8842個樣本數據分別對本文提出的三個模型重新做回歸分析,得到的回歸結果與本文上述的回歸分析結果是一致的。本文實證模型的實證結論較為可靠。

表6 不同企業性質和政治關聯背景下的在職消費與盈余管理

表7 不同政治關聯下在職消費對盈余灌流的差異性影響

六、結論與建議

(一)結論政權分離的背景下,企業高管為了掩蓋或扭曲在職消費的影響,通常會通過自身掌握的不對稱的會計信息進行盈余管理,從而獲得更大的自身利潤。企業的在職消費水平與盈余管理的程度存在著正相關系。相對于民營企業,國企進行盈余管理的風險低,機動性強,盈余管理的程度就相對較高。此外,加上國企中存有所有者“缺位”和“內部控制人”等因素,使得國企的所有者缺乏制約與監管國企高管的動力,放縱了盈余管理行為。因此,相對于民營企業,國企的在職消費水平與盈余管理的程度存在正相關系。在國企中,政治關聯在在職消費與盈余管理的關系中起強化作用,但是在民營企業中,政治關聯的作用則沒有那么明顯。

(二)建議(1)完善薪酬體制。所有企業中的高管薪酬都應遵循公平、公正和公開的原則。在人才的選拔和任命上,應盡量避免指派或“空降”,以免打擊一線及中層管理干部的工作積極性。在內容上應以貨幣薪酬為主,輔以必要的非貨幣獎勵機制。同時,應嚴格制定并規范在職消費制度,從根本上鏟除盈余管理的誘因。(1)完善披露制度,強化監督機制。完善高管薪酬的披露制度是加強監督的重中之重。清楚、及時、全面地披露信息,減少信息的不對稱,減少高管的“逆向選擇”和“道德風險”,從而抑制企業中的盈余管理行為。

[1]李延喜、包世澤、高銳、孔憲京:《薪酬激勵、董事會監管與上市公司盈余管理》,《南開管理評論》2013年第10期。

[2]黃蘭:《國企高管激勵與盈余管理相關性實證研究》,華僑大學年2013碩士學位論文。

[3]高偉、李艷麗、趙大麗:《企業政治關聯內涵及作用機制研究》,《軟科學》2014年第3期。

[4]Schiper,K.Commentary on Earnings Management. Accounting Horizons,2006.

[5]Balsam S.Discretionary Accounting Choices and CEO Compensation.Contemporary Accounting Research,2009.

[6]David Yermack.Flights of Fancy:Corporate jets,CEO Perquisites,and Inferior Shareholder Returns.Working Paper, SSRN,2010.

[7]Fisman,Raymond.Estimating the Value of Political Conneetions.AmericanEconomic Review,2012.

(編輯 文博)

猜你喜歡

今日農業(2022年15期)2022-09-20 06:56:20

當代陜西(2021年17期)2021-11-06 03:21:36

華人時刊(2018年23期)2018-03-21 06:25:58

學苑創造·A版(2018年11期)2018-02-01 06:29:20

讀者(2017年5期)2017-02-15 18:04:18

雜文月刊(2016年1期)2016-02-11 10:35:51

現代財經-天津財經大學學報(2015年10期)2015-12-01 05:49:15

現代企業(2015年8期)2015-02-28 18:54:47

上海企業(2014年9期)2014-09-22 20:44:06

中國火炬(2012年6期)2012-07-25 09:41:59