環(huán)境不確定性對企業(yè)債務成本的影響研究

2016-12-06 08:55:40浙江越秀外國語學院財務處李建鳳

財會通訊 2016年33期

浙江越秀外國語學院財務處 李建鳳

環(huán)境不確定性對企業(yè)債務成本的影響研究

浙江越秀外國語學院財務處 李建鳳

本文選取2010-2014年在滬深兩市上市的所有企業(yè)作為分析樣本,研究了環(huán)境不確定性和債務成本的相互關系,并分析了產權性質對二者關系的影響。經過實證分析得出:環(huán)境不確定性和企業(yè)債務成本存在顯著的正相關性;國有股權能夠減弱環(huán)境不確定性和債務成本的正相關關系,表明國有控股的產權屬性可以減弱環(huán)境不確定性對債務成本的負面影響。

環(huán)境不確定性 債務成本 產權性質

一、引言

企業(yè)在實現(xiàn)資源優(yōu)化配置和發(fā)展的過程中,往往會進行融資,因此減少融資成本,構建最優(yōu)的股權資本和債務資本結構,實現(xiàn)股東財富最大化日益成為大多數(shù)企業(yè)追求的目標。對于企業(yè)來說,從外部進行融資的手段有兩種:股權融資和債務融資。而企業(yè)在進行債務融資決策時,必須考慮債務成本的影響,它是企業(yè)高管做出投資決策時重點參考的指標,影響企業(yè)的長遠發(fā)展,所以,十分有必要深入分析影響債務成本的因素。

2008年發(fā)生的全球經濟危機使得企業(yè)的外部環(huán)境日趨復雜,企業(yè)的生存和發(fā)展受到了嚴重的挑戰(zhàn)。而企業(yè)的外部環(huán)境是復雜多變的,難以進行準確地預測,這就是所謂的環(huán)境不確定性。環(huán)境不確定性的內涵有三點:(1)狀態(tài)不確定,具體指的是企業(yè)面臨的業(yè)務環(huán)境的狀態(tài)是動態(tài)的,對于業(yè)務環(huán)境構成的變化難以進行準確地把握;(2)影響不確定,具體指的是外部環(huán)境對企業(yè)的具體經營或者整體發(fā)展到底有何影響難以把握;(3)反映不確定,具體指的是管理層在做出決策之后,對決策產生的影響難以把握。不同的企業(yè),規(guī)模大小存在差異,經營模式存在差異,因此所處的環(huán)境也存在差異。以往的學者通過分析得出:環(huán)境不確定性能夠影響企業(yè)的戰(zhàn)略決策、經營業(yè)績。比如,當環(huán)境不確定性很大時,企業(yè)難以有效地進行戰(zhàn)略決策,這對于企業(yè)的發(fā)展是極為不利的,也到造成經營者和股東的信息不對稱。但是,基于融資視角分析環(huán)境不確定性影響的研究卻很少。債權人對于企業(yè)面臨的環(huán)境不確定性的把握程度,環(huán)境不確定性對債權人評價債務人風險的影響以及由此帶來的融資成本的增加,是本文研究的首個問題。

此前學者的大量研究證明:產權屬性能夠顯著影響債務成本,但是,到目前為止,并沒有人把環(huán)境不確定性和產權性質放在一起進行研究。國有股權對環(huán)境不確定性和債務成本的正相關性能否有影響以及國有股的產權屬性能否減弱環(huán)境不確定性對債務成本的影響程度,這是本文需要研究的另一個問題。

二、文獻綜述

(一)國外文獻Ahsan Habib,Mahmud Hossain等(2011)研究發(fā)現(xiàn),當存在環(huán)境不確定性時,企業(yè)經營者和投資人的信息不對稱會增強。環(huán)境不確定性和信息不對稱是相互影響的,環(huán)境不確定性會導致信息不對稱問題變得更加嚴重,而信息不對稱會推動環(huán)境變得更加不確定。Ghosh和Olsen(2009)分析發(fā)現(xiàn):當企業(yè)面臨的外部環(huán)境極其不確定時,經營者使用盈余管理來減弱企業(yè)績效波動的意愿就越強烈,也就是說,環(huán)境不確定性和盈余管理存在正相關性。Anderson等(2011)基于高度的環(huán)境不確定性條件分析了股票市場和企業(yè)盈余管理的關系,他發(fā)現(xiàn),環(huán)境不確定性較高時,企業(yè)的盈余波動就會加劇,企業(yè)的經營者更有可能進行盈余管理。此外,環(huán)境不確定性能夠使得股票收益和收益平滑的正相關程度提高。總之,企業(yè)所處的環(huán)境不確定性越大,盈余質量就越差。Ashbaugh-Skaife、Collins和La-Fond(2006)選取企業(yè)債券的信用等級來分析其債務融資成本。通過分析得出:企業(yè)治理水平越高,企業(yè)就能以最低的代價獲取更多的債務融資。Claessens et al(2008)認為,和私營企業(yè)相比,國有企業(yè)和政府的親密關系能夠降低其獲取債務資金的成本,此外還能夠獲取政府的財政補貼。. Christopher F.Baum等(2009)對環(huán)境不確定性和企業(yè)債務規(guī)模的相關性進行了分析,最終發(fā)現(xiàn),環(huán)境不確定性不但能夠對企業(yè)的資金募集產生影響,還能夠對募集資金的成本產生影響。

(二)國內文獻楊智、鄧煉金、方二(2010)分析了環(huán)境不確定性和戰(zhàn)略柔性對企業(yè)業(yè)績的影響,最終得出:當存在環(huán)境不確定性時,戰(zhàn)略柔性有助于增加企業(yè)績效,這意味著,隨著環(huán)境不確定性的增加,戰(zhàn)略柔性對企業(yè)績效的積極影響也會隨之增加。牛建波、趙靜(2012)分析發(fā)現(xiàn),隨著環(huán)境不確定性的增加,企業(yè)更加難以作出戰(zhàn)略決策,由此導致決策支出增加。此外,經營者對項目成功的可能性無法明確,難以完整地把握企業(yè)的實際情況,這增加了經營者做出科學決策的難度。申慧慧、于鵬、吳聯(lián)生(2012)基于產權屬性的視角,分析了環(huán)境不確定性和審計意見的關系,發(fā)現(xiàn):隨著環(huán)境不確定性的增加,企業(yè)被審計師出具非標準審計意見的可能性也會增加。此外,國有股的產權屬性弱化了二者的正相關性。呂燕(2012)選取深圳證券交易所A股上市企業(yè)作為分析樣本,經過研究得出:當貨幣政策日益緊縮時,進行財務信息披露可以減少企業(yè)的債務融資成本。胡昆會(2012)基于契約的視角分析了會計穩(wěn)定性和企業(yè)債務成本的關系,最終發(fā)現(xiàn),會計政策越穩(wěn)定,企業(yè)的債務成本越低。龔曉霞(2013)選取深圳證券交易所和上海證券交易所所有的A股上市企業(yè)的信息進行分析,也發(fā)現(xiàn)會計政策穩(wěn)定性能夠顯著減少企業(yè)的債務成本。魏志華等(2012)分析了金融環(huán)境和債務成本的關系,他把企業(yè)分成兩類:國有控股企業(yè)、非國有控股企業(yè)。通過分析得出:非國有控股企業(yè)的債務成本比國有控股企業(yè)的成本要高得多。費青(2013)分析得出,當企業(yè)被審計機構出具非標準審計意見時,企業(yè)融資成本會增加,這表明非標準審計意見對資本市場的影響較大。他還將國有企業(yè)和非國有企業(yè)進行了對比,得出前者債務成本受非標準審計意見的影響程度要低于后者。通過對國內外研究現(xiàn)狀的分析,可以得到相關研究存在兩個不足:(1)以往分析環(huán)境不確定性的影響時,分析的重點大多是企業(yè)經營、戰(zhàn)略決策、企業(yè)績效等。最近幾年,基于財務視角分析環(huán)境不確定性對盈余管理和審計意見的影響的研究逐漸增多。然而分析環(huán)境不確定性和債務成本的關系的研究還比較少;(2)有關債務成本的影響因素的研究,以往大多是基于企業(yè)內部視角,而很少有學者從外部視角進行分析,更將環(huán)境不確定性和產權屬性放在一起進行分析。

三、理論分析與研究假設

信息基礎理論與資源依賴理論對導致環(huán)境不確定性的因素進行了分析。在信息基礎理論看來,之所以出現(xiàn)環(huán)境不確定性,是因為信息繁多且復雜多樣,企業(yè)難以收集,且信息的內涵也難以全部弄懂。在資源依賴理論看來,之所以出現(xiàn)環(huán)境不確定性,原因在于企業(yè)沒有真正掌控重要資源。上述兩理論基于不同的視角分析環(huán)境不確定性的起因,二者都認為外部環(huán)境在環(huán)境不確定性出現(xiàn)的過程中起著重要作用,企業(yè)在發(fā)展的過程中應當正確應對外部環(huán)境。基于此,本文認為,環(huán)境不確定性能夠對企業(yè)的融資能力產生影響,環(huán)境不確定的程度也能夠顯著影響企業(yè)的債務成本。就風險管理而言,當債權人決定是否投資時,會全面評估債務人的信用狀況,從而將投資風險降至最低。當環(huán)境存在極大的不確定性時,企業(yè)的發(fā)展前景也變得極其不確定,這正是企業(yè)無法預測因素影響的結果,反映了企業(yè)在發(fā)展過程中存在的風險。這些無法預測的因素會對企業(yè)的運營產生消極影響,也不利于做出科學合理地戰(zhàn)略決策。企業(yè)預算制定日趨短期化,這對企業(yè)的長遠發(fā)展來說是極為不利的,企業(yè)經營風險的增加也就不可避免了。當環(huán)境高度不確定時,市場在對企業(yè)進行評估時會趨于謹慎,這大大削弱了以投資者為代表的利益相關者的信心。環(huán)境不確定性導致管理層難以科學有效地做出決策,使得企業(yè)的經營風險加劇,債權人的風險評價也會更加謹慎,所要求的風險補償也會更高,由此導致企業(yè)的融資成本增加。就信息不對稱而言,環(huán)境不確定性能夠導致信息更加不對稱。根據(jù)信息風險理論,信息存在不對稱能夠產生信息風險,并且這屬于不可分散風險,由此導致投資產被迫進行逆向選擇,當信息不對稱程度提高時,投資者必然要求更高的利率以補償其潛在的風險,環(huán)境不確定性和信息不對稱程度存在明顯的正相關性,隨著環(huán)境不確定程度的加強,企業(yè)更會故意隱瞞不良信息,而債權人獲取的信息肯定要少于企業(yè),也難以對企業(yè)給出的信息進行準確地評估,導致投資人面臨的風險增大,投資人被迫抬高利率,這提升了企業(yè)的融資成本。此外,環(huán)境不確定性越大,信息不對稱程度增加,信息變得日益重要,與信息相關的交易也會增加,投資者為獲取信息所付出的代價就越大,這也會推動債權人增加利率。就信號傳遞視角而言,當企業(yè)需要向債權人募集資金時,會有意隱去負面信息,讓債權人看到有關企業(yè)財務狀況良好,經營穩(wěn)定的信息,此時,債權人就必須付出時間和金錢成本來獲取信息,并對信息的真假做出判斷,從而確保將借款的風險降至最低。本文在此選擇兩個視角展開分析:(1)當環(huán)境不確定性增加時,企業(yè)更加難以做出決策,由此增加了決策成本,此外,審計師出具非標準審計意見的可能性也增大,由此向債權人傳達了企業(yè)經營風險增加的信號,債權人因此增加借款利率,所以環(huán)境不確定性越大,企業(yè)的融資成本就越高;(2)環(huán)境不確定性越大,企業(yè)績效波動性就會加劇,這個時候,企業(yè)經營者會更愿意采取盈余管理的錯失,經過分析得出:環(huán)境不確定性和企業(yè)的盈余質量呈負相關。盈余質量為優(yōu)的企業(yè),其融資成本很低,這是因為在銀行決定向企業(yè)進行貸款時,能夠準確地把握企業(yè)的盈余質量的優(yōu)劣。而非金融機構在進行貸款決策時,做法和銀行相同,因此本文認同非金融結構可以把握企業(yè)的盈余質量。當環(huán)境不確定性加劇時,投資人就會認為企業(yè)故意隱瞞不良信息,這種不信任導致貸款利率增加,以此來讓那些盈余質量差的企業(yè)付出代價,補償其風險。因此,環(huán)境不確定性的加劇能夠推動債務人增加借款利率。綜上所述,環(huán)境不確定性能夠導致企業(yè)的經營風險增加,導致債權人提高企業(yè)的風險等級;還能夠助長債權人和債務人的信息不對稱;提高審計師出具非標準審計意見的可能性,使得企業(yè)的盈余質量惡化,由此向債權人傳遞企業(yè)的負面信息,進而增加企業(yè)的融資成本。基于此,本文提出假設1:

假設1:環(huán)境不確定性和企業(yè)債務成本存在正相關關系

就風險管理而言,當債權人評估企業(yè)的風險時,會對不同性質的企業(yè)出現(xiàn)風險的概率以及得到政府幫助的概率進行估計。分析發(fā)現(xiàn):企業(yè)的性質不一樣,債權人采用的風險管控策略也不一樣。國有控股企業(yè)和政府的關系較好,一旦出現(xiàn)財務危機,政府就會進行救濟,然而其它企業(yè)出現(xiàn)財務危機時,被政府救濟的可能性很小,投資人將不得不為虧損買單。所以,國有控股企業(yè)出現(xiàn)債務違約的概率遠小于非國有控股企業(yè),環(huán)境不確定性對其影響要小得多。據(jù)此可以得出企業(yè)的國有屬性能夠弱化環(huán)境不確定性和債務成本的正相關性。就信息不對稱而言,國有控股企業(yè)的信息不對稱程度遠小于非國有控股企業(yè)。此外,債權人從國有控股企業(yè)那里獲取信息的成本要低于非國有控股企業(yè),對國有控股企業(yè)做出信用評估的難度較小。所以,和非國有控股企業(yè)不同,債權人解決國有控股企業(yè)信息不對稱的成本要小,因此可以得出環(huán)境不確定性影響國有控股企業(yè)債務成本的程度比非國有控股企業(yè)要低。就信號傳遞而言,企業(yè)的國有屬性弱化了環(huán)境不確定性和審計師出具非標意見的正相關性,向國有企業(yè)貸款獲取的好處較多。若國有企業(yè)發(fā)生財務危機,政府就會給與救濟,這大大降低了國有企業(yè)的風險;此外,國有控股企業(yè)并不以利潤最大化為唯一目標,所以企業(yè)管理層的業(yè)績壓力較小,采取盈余管理的動機就越小,其盈余質量明顯高于非國有控股企業(yè)。根據(jù)以往的分析發(fā)現(xiàn):債權人可以準確地把握企業(yè)的信息質量,盈余質量越高,企業(yè)的融資成本越小。國有控股企業(yè)將上述積極信息傳遞給債權人,能夠推動債權人降低借款成本。總而言之,由于和政府存在親密的關系,國有控股企業(yè)的經營風險更低,出現(xiàn)債務違約的概率較小,這使得債權人會給予國有控股企業(yè)更高的信用等級;債權人獲取國有控股企業(yè)信息的難度較低,信用評級和解決信息不對稱的成本更小;被審計師出具非標準審計意見的可能性更小,盈余管理質量更優(yōu),這都是能夠傳遞給債權人的有關國有控股企業(yè)的積極信息。基于此,本文提出假設2:

假設2:國有股權降低了環(huán)境不確定性與債務成本的正向相關關系

四、研究設計

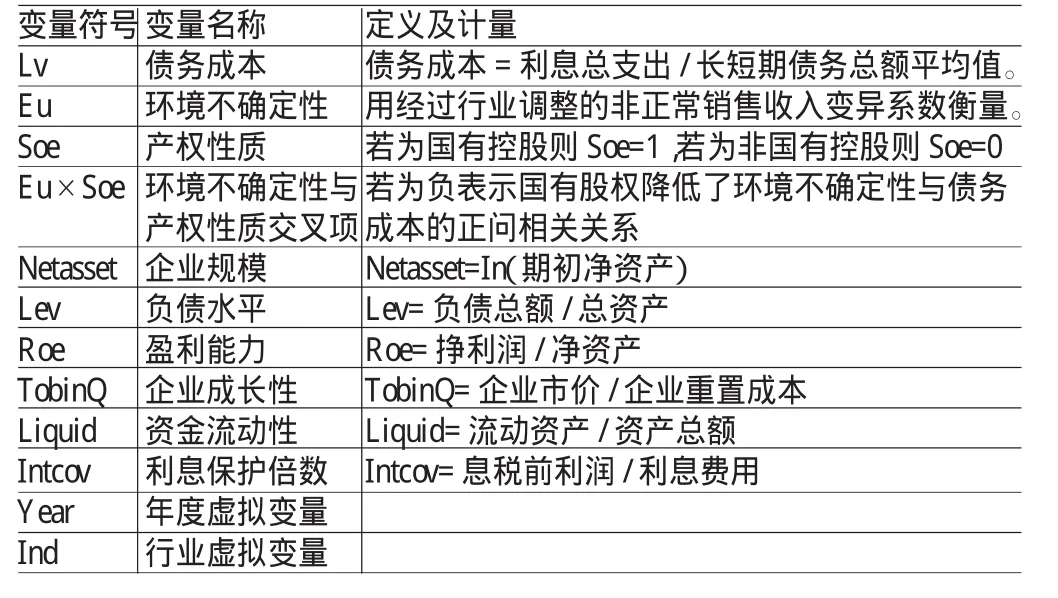

(一)樣本選取和數(shù)據(jù)來源本文所用的數(shù)據(jù)期間是2010-2014年,樣本來自滬深兩市的全部A股上市企業(yè)。本文根據(jù)以下標準篩選樣本企業(yè),旨在保證回歸結果的準確可靠。具體標準為:(1)剔除金融類企業(yè);(2)剔除“ST”或者“*ST”的樣本企業(yè);(3)剔除數(shù)據(jù)缺失的樣本;(4)考慮到5年銷售收入被用來測算環(huán)境不確定性,所以剔除銷售收入小于5年和銷售收入為負的樣本。經過篩選,共得到5281個樣本。考慮到異常值的影響,本文將全部變量在1%水平上實行winsorize縮尾處理。樣本數(shù)據(jù)來自CCERDATA中國經濟金融研究服務平臺以及國泰安CSMAR數(shù)據(jù)庫,本文所用的分析工具是STATAl1.0。

(二)變量定義(1)被解釋變量。債務融資成本(Lv)。等于利息總支出和長短期債務總額平均值的比值,這能夠比較全面的衡量企業(yè)的債務成本狀況。利息支出出自利潤表中財務費用的科目,短期負債出自資產負債表中短期借款科目,長期負債包含1年內到期的非流動負債、長期借款、應付債券、長期應付款和其它非流動負債。考慮到噪聲效應,本文使用winsorize方法對低于1%和大于99%分位數(shù)的數(shù)據(jù)實行縮尾處理。(2)解釋變量。環(huán)境不確定性(Eu)。本文在此選擇行業(yè)調整之后的非正常銷售收入的變異系數(shù)作為計量環(huán)境不確定性的指標。環(huán)境不確定性是由企業(yè)外部環(huán)境引起的,外部環(huán)境發(fā)生變化,企業(yè)的經營就會出現(xiàn)變動,隨之銷售收入也會出現(xiàn)變動。此指標能夠克服只衡量經理層對環(huán)境不確定性的反應的缺陷,此外還不受行業(yè)限制。所以本文僅基于企業(yè)所處的市場特性,借助銷售收入的變異系數(shù)來計量環(huán)境不確定性。當年的環(huán)境不確定性由最近5年銷售收入的變異系數(shù)來衡量。學者普遍支持使用這個指標來計量外部環(huán)境的不確定性。本文借助最小二乘法來估算5年內各年的非正常銷售收入,具體模型為:

式中,Year為年度變量,由當年年份向前推,若是第5年,那么Year=1;若為第4年,那么Year=2;依次類推。模型中的殘差項即為企業(yè)的非正常收入。使用5年內非正常收入的標準差和5年內銷售收入的平均值的比值來衡量當年未經過行業(yè)調整的環(huán)境的不確定性。然后對各個行業(yè)的環(huán)境不確定性取中位數(shù),計算出行業(yè)環(huán)境不確定性。在此基礎上,用未經過行業(yè)調整的環(huán)境不確定性指標比當年的行業(yè)環(huán)境不確定性,最終得到每個企業(yè)當年的環(huán)境不確定性。

國有股權(Soe)。虛擬變量。產權屬性能夠極大地影響債務成本,國有控股企業(yè)的債務成本小于非國有控股企業(yè)。若樣本企業(yè)為國有控股,那么Soe=1,反之,Soe=0。

環(huán)境不確定和企業(yè)產權的交互影響(Eu×Soe)。

(3)控制變量。根據(jù)以往研究,選取的控制變量包括:企業(yè)規(guī)模(Netasset)、負債水平(Lev)、企業(yè)成長性(TobinQ)、利息保障倍數(shù)(Intcov)、盈利能力(Roe)、資金流動性(Liquid)、年度控制變量(Year)以及行業(yè)控制變量(Ind)。

對全部變量進行匯總,詳情如表1所示。

表1 變量說明

(三)模型構建本文建立模型如下:

五、實證分析

(一)描述性統(tǒng)計表2為所有樣本的描述性統(tǒng)計。由表2可知:債務成本的平均值是0.064,這意味著全部樣本企業(yè)的債務成本的平均值是6.4%,最小值是0,事實上,全部樣本債務成本的平均值都比0大。環(huán)境不確定性的平均值是3.576,最大值是44.034,最小值是0.060,表明各個樣本企業(yè)所處的外部環(huán)境的不確定性差別較大。產權性質的平均值是0.545,表明國有控股企業(yè)數(shù)目為54.5%,符合中國的實際。企業(yè)規(guī)模的平均值是21.137,標準差是1.128,表明上市企業(yè)的規(guī)模不存在較大差別。負債水平的標準差是0.178,表明各企業(yè)的負債率差別不明顯。企業(yè)成長性的標準差是1.023,說明樣本企業(yè)的發(fā)展能力差別較小。盈利能力的平均值是0.078,標準差是0.087,說明樣本企業(yè)的盈利能力差別不大。資金流動性的平均值是0.549,標準差是0.217,說明樣本企業(yè)在資金流動性方面差別不大。

表2 全樣本描述性統(tǒng)計

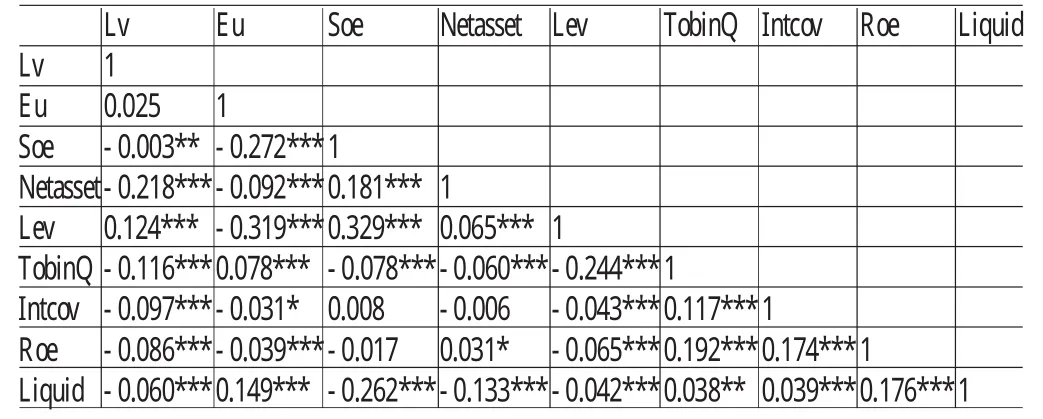

(二)相關性分析表3為是所有變量相關系數(shù)矩陣。相關性最強的是負債水平和環(huán)境不確定性,相關系數(shù)是-0. 318,通常,當相關系數(shù)的絕對值超過0.8,就可以認為變量之間有多重共線性。而本文的變量相關系數(shù)都低于0.8,所以,可認為變量之間沒有多重共線性。此外,環(huán)境不確定性和債務成本呈正相關,說明隨著環(huán)境不確定程度的加劇,企業(yè)的債務成本也會變大,這符合先前的假設,至于兩變量的相關系數(shù)缺乏顯著性,主要原因在于相關系數(shù)檢驗相對簡單,在接下來的分析中還要繼續(xù)進行檢驗。產權性質與債務成本呈顯著的負相關,表明和非國有控股企業(yè)相比,非國有控股企業(yè)的債務成本要小。產權性質和環(huán)境不確定性的相關系數(shù)是-0.272,且在10%水平上顯著,表明國有控股企業(yè)環(huán)境不確定性要小于非國有企業(yè),和先前的假設相符。再者,Netasset、TobinQ、Intcov、Roe、Liquid和Lv呈負相關,且顯著,說明企業(yè)規(guī)模越大、成長性越好、利息保障倍數(shù)越高、盈利能力越強、資金流動性越強,債務成本越低。負債水平和債務成本呈顯著的正相關,說明隨著企業(yè)負債規(guī)模的增加,債務成本也隨之增加。

表3 各變量的相關系數(shù)矩陣

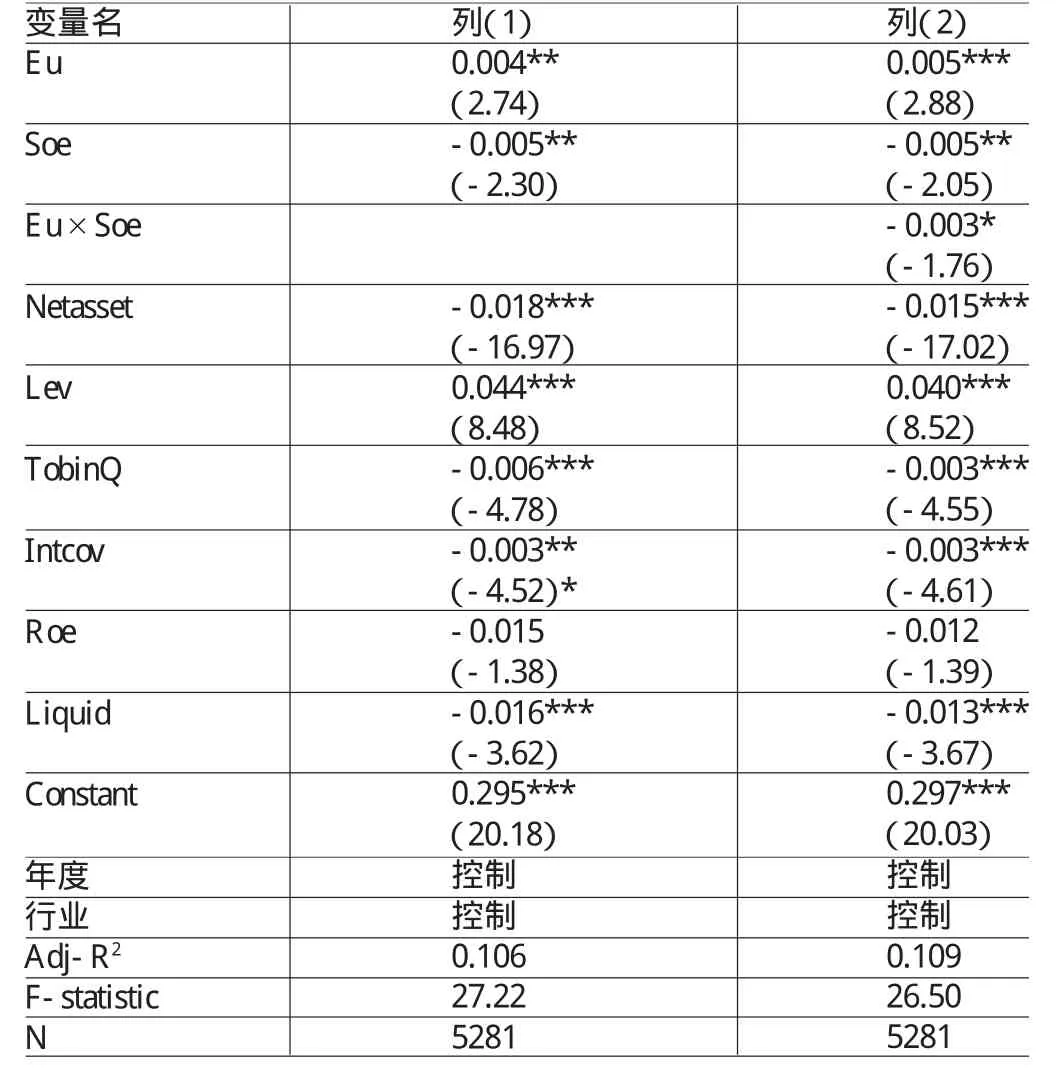

(三)回歸分析本文選擇最小二乘回歸分析法分析環(huán)境不確定性對債務融資成本的影響,此外還建立了產權屬性和環(huán)境不確定性的交互變量以此來分析二者對企業(yè)債務成本有何交互影響。表4是模型1的回歸結果。當不考慮產權屬性和環(huán)境不確定性交叉項的影響后,環(huán)境不確定性的系數(shù)是0.004,且在5%水平下顯著,說明環(huán)境不確定性和企業(yè)債務成本存在正相關性,環(huán)境不確定性能夠對企業(yè)的債務成本產生不利影響,外部環(huán)境波動越大,企業(yè)的經營就難以穩(wěn)定,債權人就會提高企業(yè)的風險等級,然后提高借款利率;產權屬性的相關系數(shù)是-0.005,且顯著,說明國有控股企業(yè)的債務成本小于非國有企業(yè),其在債務融資方面優(yōu)勢顯著。當考慮產權屬性和環(huán)境不確定性交叉項的影響后,環(huán)境不確定性的系數(shù)是0.006,且顯著,說明隨著環(huán)境不確定性的加劇,非國有控股企業(yè)的融資成本增加;產權屬性的系數(shù)是-0.005,說明當環(huán)境不確定性越小,國有控股企業(yè)的債務成本會更加小于非國有控股企業(yè);產權屬性和環(huán)境不確定性的交互變量的系數(shù)是-0.003,說明企業(yè)的國有性可以弱化環(huán)境不確定性和債務成本的正相關關系。由此假設1和假設2得到了驗證,也就是環(huán)境不確定性與企業(yè)債務成本間呈正相關關系;國有股權降低了環(huán)境不確定性與債務成本的正相關關系。就控制變量來說,企業(yè)規(guī)模和債務成本的系數(shù)為負,且顯著,說明隨著企業(yè)規(guī)模的增加,債務融資成本就越小。負債水平和債務成本系數(shù)為正,且顯著,說明當企業(yè)負債規(guī)模增加時,債務成本增加,原因是負債水平增加,企業(yè)的財務風險就越大。TobinQ的系數(shù)為負,且顯著,表明企業(yè)的發(fā)展能力也會對企業(yè)的債務成本產生影響,企業(yè)發(fā)展能力越好,出現(xiàn)財務危機的概率就越小,債務成本也就越小。IntCOv的系數(shù)為負,且顯著,表明隨著利息保障倍數(shù)的增加,企業(yè)的償債能力增強,債權人認為企業(yè)的風險越小,更愿意以較低的利率提供借款。Roe的系數(shù)為負,然而卻不顯著。Liquid的系數(shù)為負,且顯著,表明企業(yè)的資金流動性越好,變現(xiàn)能力越好,就能夠更加確保到期債務及時償還,所以其債務成本就會越小。此外,借助方差膨脹因子檢驗變量是否存在多重共線性。VIF值是1.53,說明模型沒有較大的多重共線性。

(四)穩(wěn)健性檢驗本文在此選用環(huán)境不確定性和債務成本的替代指標來檢驗結果是否穩(wěn)定。此處選擇分析師盈利預測的離散程度來衡量環(huán)境不確定性。原因在于,當企業(yè)環(huán)境穩(wěn)定時,分析師的盈利預測會相對準確可靠,預測結果也趨于一致。由此可以認為,若分析師的盈利預測愈準確,外部環(huán)境波動性小,其盈利預測的離散度就越小。然而,若企業(yè)業(yè)績波動大,盈利預測的離散度就越大。第一步要做的是測算企業(yè)在給定年度,分析師盈利預測的標準差,然后計算分析師盈利預測的平均值并將其絕對化,接著用標準差和平均值的絕對值相除,由此得到給定年度企業(yè)的環(huán)境不確定性。通過穩(wěn)健性檢驗,發(fā)現(xiàn)假設1和假設2都是穩(wěn)定的。此外,還能夠推出:若企業(yè)的企業(yè)治理水平較高,其環(huán)境不確定性和債務成本存在的正相關性也會弱化。

表4 產權性質、環(huán)境不確定性與債務融資成本回歸分析結果

六、結論與建議

(一)結論本文基于企業(yè)產權屬性,選取2010-2014年在滬深兩市上市的所有企業(yè)作為分析樣本,研究了環(huán)境不確定性和債務成本有何關系。最終發(fā)現(xiàn):環(huán)境不確定性和企業(yè)債務成本存在顯著的正相關性。國有控股的產權屬性能夠弱化二者的正相關性。債權人在進行投資決策時,會對國有控股企業(yè)和非國有控股企業(yè)進行卻別對待,對國有控股企業(yè)所給予的利率要明顯低于非國有控股企業(yè),這也表明國有控股的產權屬性也能夠弱化環(huán)境不確定性和企業(yè)債務成本的正相關性。

(二)建議本文提出以下建議:(l)就企業(yè)本身來說,經營者應當提高戰(zhàn)略的靈活性,從而能夠更好地適應環(huán)境不確定性。當前,企業(yè)所處的外部環(huán)境日益復雜和多樣,其面臨的生存和發(fā)展壓力更大,企業(yè)的經營者必須確保企業(yè)有足夠的適應性,而增強戰(zhàn)略的靈活性能夠在一定程度上解決這一問題,為企業(yè)在市場競爭中取勝創(chuàng)造條件,此外也能夠弱化資本成本增加的不利影響,以此形成企業(yè)最佳的資本結構,并為股東創(chuàng)造最大化的財富。(2)就企業(yè)治理來說,企業(yè)應當根據(jù)國家的相關政策,加強企業(yè)治理,這不但可以維護投資人的權益,還能夠增強企業(yè)的融資效率,這對實現(xiàn)企業(yè)資源的優(yōu)化配置是極為有益的。(3)就投資者自身來說,應當對企業(yè)的外部環(huán)境的變化保持敏感性。投資者獲取的企業(yè)信息大多來自財務報表,但是,當環(huán)境不確定性加劇時,經營者通常會采取盈余管理,這就會對投資者的判斷和決策產生負面影響。因此,投資者必須借助外部環(huán)境來判斷企業(yè)信息的準確性和可靠性,以此進行科學的投資。

[1]楊智、鄧煉金、方二:《市場導向、戰(zhàn)略柔性與企業(yè)績效:環(huán)境不確定性的調節(jié)效應》,《中國軟科學》2010年第9期。

[2]牛建波、趙靜:《信息成本、環(huán)境不確定性與獨立董事溢價》,《南開管理評論》2012年第2期。

[3]申慧慧、于鵬、吳聯(lián)生:《國有股權、環(huán)境不確定性與投資效率》,《經濟研究》2012年第7期。

[4]胡昆會:《會計穩(wěn)健性對債務成本的影響一基于我國上市企業(yè)的經驗證據(jù)》,江西財經大學2012年碩士學位論文。

[5]龔曉霞:《會計穩(wěn)健性與上市公司債務成本的關系研究》,東北師范大學2013年碩士學位論文。

[6]魏志華、王貞潔、吳育輝、李常青:《金融生態(tài)環(huán)境、審計意見與債務融資成本》,《審計研究》2012年第3期。

[7]費青:《產權背景、審計意見與銀行貸款成本》,西南財經大學2013年碩士學位論文。

[8]Ahsan Habib,Mahmud Hossain and Haiyan Jiang. Environmental Uncertainty and the Market Pricing of Earnings Smoothness.Advances in Accounting,Incorporating Advances in International Accounting,2011.

[9]DipankarGhoshandLoriOlsen..Environmental Uncertainty and Managers'Use of Discretionary Accruals. Accounting,Organizations andSociety,2009.

[10]Anderson R.C,S.A.Mansi and D.M.Reeb..Board Chaxacteristics,Accounting Report Integrity,and the Cost of Debt.Journal of Accounting andEconomics,2011.

[11]HopisAshbaugh-Skaife,DanielW.Collins,Ryan La-Fond..The Effect of Corporate Governance on Firms'Credit Ratings.Journal of Accounting andEconomics,2006.

[12]ClaessensS,FeijenE,LaevenLuc..Political Connection and Preferential Access to Finance:The Role of Company Contributions.Journal of Financial Economics,2008.

[13]Christopher F.Baum,Andreas Stephan and Oleksandr Talavera.The Effects of Uncertainty on the Leverage of Nonfinancial Firms.Economic Inquiry,2009.

(編輯 文博)

猜你喜歡

中老年保健(2021年12期)2021-08-24 03:30:40

中國傳媒大學學報(自然科學版)(2021年1期)2021-06-09 08:43:00

河南電力(2021年5期)2021-05-29 02:10:00

民用飛機設計與研究(2020年4期)2021-01-21 09:15:02

中國生殖健康(2020年6期)2020-02-01 06:28:50

中國生殖健康(2019年11期)2019-01-07 01:28:02

電影(2018年12期)2018-12-23 02:18:48

電子制作(2018年18期)2018-11-14 01:48:24

山東工業(yè)技術(2016年15期)2016-12-01 05:31:22

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48