環境管制、政治關聯和碳信息披露相關性研究

2016-12-06 08:55:12重慶工商大學會計學院張勤章

財會通訊 2016年33期

重慶工商大學會計學院 張勤章 新 蓉

環境管制、政治關聯和碳信息披露相關性研究

重慶工商大學會計學院 張勤章 新 蓉

本文選取2012-2014年滬市所有公布企業社會責任報告的企業為分析樣本。實證分析研究政府環境管制、企業政治關聯和上市公司碳信息披露水平的聯系。結論表明:環境管制強度和樣本公司的碳信息披露指數存在顯著的正相關性,政治關聯指數和碳信息披露指數存在顯著的負相關性,環保投資額和政治關聯指數的交乘項與碳信息披露指數存在顯著的負相關性。

碳信息披露 環境管制 政治關聯

一、引言

自工業化革命以來,隨著二氧化碳氣體排放量的增多,全球溫室效應日益明顯。鑒于此,各國逐漸開始合作,共同致力于控制二氧化碳氣體的排放,加快推進新能源的利用,改進資源利用技術。自2013年開始,中國絕大多數地區的霧霾問題日益嚴峻,政府在改善環境質量方面發揮的作用受到質疑。政府環境管制能否改進企業碳信息披露質量是一個值得研究的問題,它不但關系到政府環境保護政策的制定,還有助于改善上市公司碳信息披露。和歐美等國相比,中國的資本市場具有特殊性。由于中國資本市場形成的背景是社會主義市場經濟體制的建設,所以國家宏觀調控,特別是行政手段依然發揮著重要影響。此外,中國特有的文化體系和政治制度的存在,也使得政治關聯對中國資本市場具有顯著影響。上市公司的碳信息披露程度和政治關聯存在何種關系以及政治關聯對政府環境管制有何影響正逐步得到廣泛的關注。當前,資源環境的重要意義日益被廣大企業所認同,促使企業將可持續發展作為發展的方向。因此,企業進行碳信息披露的動機較強。此外,受到國際社會和國內公眾的壓力,政府開始將環境管制放在日益重要的位置,為此制定了完善的環境保護監督、管控體系。對此,本文選擇滬市所有發布企業社會責任報告的上市公司作為分析樣本,并對報告中的碳信息進行分析,以期研究環境管制、政治關聯和碳信息披露之間的聯系。

二、文獻綜述

(一)國外文獻Janek和Stewart(2008)認為碳會計是由二氧化碳排放或生物截留形成的碳排放限額機制。碳會計涉及兩項內容:碳排放的計量和引起碳排放交易的事項。二人還指出基于《京都議定書》的框架內或在溫室氣體議定書(GHG Protocol)的碳會計建設是實現碳會計的兩類重要途徑。兩人的碳會計觀點在會計學領域引發了強烈的反響,并使得碳會計變成一個獨立的會計事項。Doran, Quinn(2011)研究得出:標準普爾500涵蓋的所有上市公司中僅有24%的公司在公司年報中披露了氣候相關的數據,這其中披露溫室氣體排放的上市公司更是少見,所占比重為5.6%。Lovell.H.(2010)認為當前披露的碳信息缺乏一致性和可度量性。對于公司,由于信息披露的標準不一致且缺乏規范性,這導致上市公司在難以有效地披露碳信息,這極大地挫傷了上市企業披露碳信息的熱情。Elizabeth Stanny(2010)選定2006-2008年為分析區間,對美國標準普爾500企業在溫室氣體排放方面的信息披露進行了分析,最終得出企業原有的信息披露程度能夠對當前信息披露程度產生顯著的影響。AnsKolk(2008)研究發現,政府監管程度、私營機構的反應能力、企業所在國的市場構成能夠顯著影響企業碳信息披露。Cormier et al.(2009)對環境信息進行了劃分,并賦予定性披露信息和定量披露信息不同的分值。其中定性披露包括普通披露與專門性披露,普通披露分值是1,專門性描述分值是2。定量披露分值大,能夠度量的定量披露分值是3。Paulk.Chaney et al.(2011)選取腐敗狀況、抗董事權等變量來對制度因素進行度量,并給予不同的政治制度來分析政治關聯和公司會計信息質量的關系。他指出,政治關聯和公司會計信息質量呈顯著地負相關,制度差異則直接影響兩者的負相關關系。在腐敗較少,投資者權益得到良好保障的國家,政治關聯和公司會計信息質量的負相關性將會弱化。

(二)國內文獻閏明杰(2011)對中國碳會計信息披露持樂觀態度,他深入分析了碳會計和碳信息概念的不同。碳會計是會計體系的重要組成部分,當前學者應當對其作進一步地細化研究。碳信息是借助有效地方法,客觀、完整、準確地計量碳資產,這樣能夠確保信息需要者獲得想要的碳信息。沈洪濤(2012)指出,不確定性是當前碳排放會計研究的問題所在。不確定性包括碳排放規范的不確定性、碳排放技術的不確定性,碳排放權買賣的不確定性。陳華(2012)分析得出,碳信息披露有助于構建中國特色的低碳經濟。所以,碳信息披露的標準化以及信息披露程度至關重要,而要實現這兩點,就必須構建完整可靠的碳信息披露體系。謝安良(2013)認為,公司進行碳信息披露可以使用的途徑包括參與“碳信息披露項目”的問卷調查、將碳信息融入企業社會責任報告、運用《溫室氣體核算體系:企業核算與報告標準》披露碳信息。他認為上述三種途徑各有優勢和不足,企業應當結合自身的實際選取最佳的途徑或者將三種途徑結合使用。唐國平、李龍會、吳德軍(2013)對環境管制和公司環保投入的相關性進行了分析。三人基于中國制造業“工業三廢”的實際污染指數制作了地區環境管制綜合指數,此指數能夠對不同省份在環境管制方面的力度進行可靠地計量。羅黨論、楊玉萍(2013)對中國上市企業的產權、政治關系和公司稅負進行了研究。二人基于企業高管的背景信息,對高管的行政級別賦予不同的分值,以此來度量企業高管的政治關聯度。除此之外,二人選取企業董事長與總經理的政治背景得分總和作為企業高層的政治背景指數,以此來進行穩健性檢驗。

(三)文獻述評綜上所述,和國外相比,國內的碳會計研究仍處在起步階段,未能建立起一套完整的理論體系。此外,研究大多是從國家視角出發進行的,然而現實中卻存在一個問題,雖然政府十分重視全球變暖問題,然而企業的碳會計信息披露程度低。國內的學者大多使用命令與控制型和市場型的方法展開分析,鮮有學者研究政府和企業達成的自愿環境協議。鑒于此,本文根據前人的研究,選取合適的指標和信息,分析上市企業信息披露、環境管制和政治關聯的關系,以期得到的實證結果能夠為我國碳排放信息披露提供有益的參考。

三、理論分析與研究假設

由于大氣環境具有公共性,碳排放存在外部性,弱化了市場配置資源的作用。這時政府為了確保資源優化配置,讓企業的生產經營實現帕累托最優,就會對碳排放進行宏觀調控。在公共利益理論看來,政府進行環境管制的目的是為了維護社會大眾的利益,旨在有效地解決和碳排放相關的問題。所以,政府會對企業碳信息披露做出明確的規定,要求企業必須安排專項資金用于環境保護,以期有效地控制碳排放。在政府的強制要求下,企業被迫披露碳信息,這樣碳信息披露程度就得到提高。然而,企業的性質差異會影響企業在環境管制方面的認識和和行動。對于國有企業來說,其公司高管政治背景濃厚,特別是董事長和總經理的任命權也掌握在政府手中。所以,國有企業的高管在應對政府管制時,會基于自己政治前途的考慮來響應政府的管制決策。對于非公有制企業來說,高管幾乎沒有政治背景,政治前途問題對其來說并不存在。因此,非公有制企業高管響應政府管制的動機較弱。由此提出假設1:

假設1:政府對企業的環境管制對增加企業碳信息披露水平具有顯著的影響

不管是就短期利益還是長遠利益而言,企業進行碳信息披露是符合利益相關方的利益的。然而和歐美國家不同,中國的環境管制系統存在特殊性,政府在環境管制中所起的作用比較大,而諸如環保協會等非政府組織的作用比較小。所以,中國的環境管制體系存在等級顯著的特點。由此導致中國企業披露碳信息只是為了響應政府號召,并未從利益相關者的利益出發來披露碳信息。換句話說,中國企業的碳信息披露是被動的。所以,若政府對環境管制的程度增強,企業就會構建政治關聯以此來減少經營支出和風險,至于碳信息披露程度如何,企業并不會考慮,這十分不利于碳信息披露的發展。在中國的經濟構成中,國有企業處于核心位置,這導致國企業的政治關聯度很高。即使部分國有企業不遵守環境保護法律,也不會得到懲罰。而私營企業的政治關聯度比較弱,一旦違反環境保護法律,就會受到政府部門的嚴懲,因此它們構建政治關聯的動機十分強烈。此外,構建政治關聯也需要耗費大量的時間成本和金錢成本,因此私營企業對政治關聯的利用效率也很高。因此,國有企業和私營企業的政治關聯的差異會導致其碳信息披露差別顯著。由此提出假設:

假設2:企業構建政治關聯和碳信息披露水平存在顯著的負相關性

盡管政府環境管制的力度越來越大,企業面臨的環境信息披露和資金投入的壓力也越來越大,然而國有企業和私營企業所受到的監管在方式上仍然存在較大差別。環境管制實施的路徑包括:第一,配額、許可證方式;第二,充分發揮市場作用,借助稅收優惠、財政補貼等手段來實施;第三,政府和企業簽訂環境保護的協議。通常而言,政府管制民營企業分為兩類:命令控制型、市場型。政府和企業簽署協議的方式并不常見。然而國有企業則大多使用簽署協議的方式,原因在于,國有企業在追求利潤的同時還在追求社會效益,政府借助國有企業來調控經濟發展。所以,政府雖然對國有企業使用命令控制型和市場型方式,然而國有企業在政治關聯上的優勢會增加政府和企業簽署協定的可能性。因此,政府管制民營企業是清晰可見的,而管制國有企業比較隱秘。此外,雖然民營企業和政府建立政治關聯的動機較強,也希望能夠獲得有效地政治資源。然而管制的清晰可見限制了政治關聯作用的發揮。所以,隨著政治關聯度的提高,環境管制改善民營企業碳信息披露水平的功能就越弱,對于國有企業來說,由于管制的隱秘性,政治關聯的影響會越來越大。由此提出假設:

假設3:政治關聯能夠弱化政府環境管制對改善企業碳信息披露功能

四、研究設計

(一)樣本選擇與數據來源本文選取中國滬市所有發布企業社會責任報告的公司,分析區間為2012-2014年,共得到1024個樣本。將ST企業和信息缺失的企業剔除,共得到1003個分析樣本。其中碳信息披露水平、政治關聯的信息來自公司的社會責任報告以及財務年報,環境管制信息來自《城市污染源監管信息公開指數報告》、《中國環境統計年鑒》。根據環保部辦公廳2008年公布的《上市公司環保核查行業分類管理名錄》劃分行業,地區市場化水平的信息來自《中國統計年鑒》。相關財務信息來自CSMAR數據庫與WIND數據庫。

(二)變量定義(1)被解釋變量。碳信息披露水平(CDI)。本文使用內容分析法來給上市公司碳信息披露水平打分,對數據進行匯總整理計算出企業碳信息披露指數,以此作為上市企業信息披露水平的度量指標。本文建立碳信息披露評分體系所依賴的信息包括國家環保總局2008年頒布的《環境信息公開辦法(試行)》的規定、CDP中國報告的調查問卷、企業社會責任報告。同時,把樣本企業的碳信息披露分成四大類:管理和行動、風險和機遇、能源消耗、碳排放量披露狀況以及環境治理效果,這四大類包括18個小項,包括戰略管理、減排目標、責任機制、激勵機制、節能減排宣傳活動、具體減排行動、幫助第三方減排、減排技術開發應用、減排及其他費用投入、與相關方溝通進行碳管理、識別氣候變化風險、識別氣候變化機遇、披露二氧化碳排放及能源消耗數據、CDM交易機制、外部核查保證、減少二氧化碳排放及能源消耗具體數據、獎勵或榮譽、對法律政策的遵守情況。為了更好地凸顯碳信息的量化特征,本文在此賦予貨幣性信息的分值是2,非貨幣性信息的分值是1,無用信息的分值是0。(2)解釋變量。第一,環境管制。此處使用環境污染治理投資額(EPI)和中國污染源監管信息公開指數(PITI)來對政府環境管制程度進行度量。EPI反映了地方政府用于整治環境污染的資金的多少,能夠反映地方政府在環境管制方面的力度。EPI的數據取自《中國環境統計年鑒》。考慮到用于整治環境污染的資金數值較大,本文對其取對數。再者,因為本文主要分析的是上市公司碳信息披露水平,所以考察環境管制時,不但要分析政府在整治環境方面的資金投入,還要分析地方政府在環境監管方面做得如何。此外,本文選取中國污染源監管信息公開指數來進行穩健性檢驗。此指標側重于分析中國重點城市的環境信息公布程度,數據來自《城市污染源監管信息公開指數年度評價結果》。第二,政治關聯(PCA)。大多數學者在分析政治關聯時,使用虛擬變量,本文基于前人研究,使用更加詳細的指標來度量上市企業的政治關聯程度。首先查找上市公司年報獲取公司董事會成員、高管的政治背景,然后基于獲取的信息來度量上市公司的政治關聯。接著按照事先確定好的評分準則對董事會成員、監事會成員、高管賦予相應的分值,由此計算出上市公司的政治關聯指數。具體評分準則為:高管擔任全國人大代表的分值是6,擔任省級人大代表的分值是4,擔任市級人大代表的分值是2;任副部級職位的分值是7,正廳級職位分值是6,副廳級職位分值是5,正處級職位分值是4,副處級職位分值是3,正科級職位分值是2,副科級職位分值是1。(3)控制變量。控制變量包括:地區市場化水平(Region)、行業性質(Industry)、公司規模(Lnsize)、盈利能力(ROE)、公司成長性(Growth)、股權集中度(Shrhfds)和財務杠桿(Lev)。

本文的主要變量如表1。

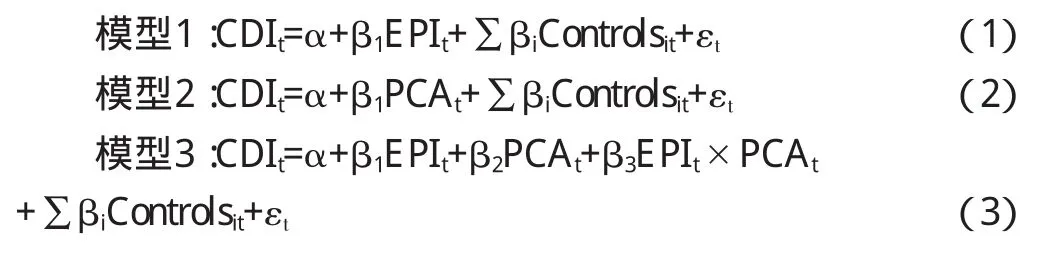

(三)模型構建本文構建模型如下:

表1 變量說明

五、實證分析

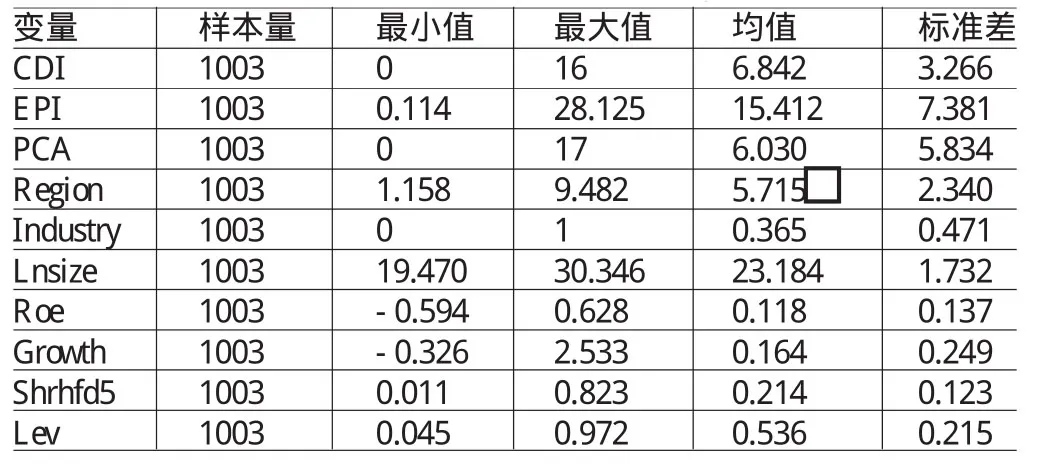

(一)描述性統計首先對模型涉及的變量進行描述性統計,詳情如表2。由表2可知,樣本企業碳信息披露指數的平均值是6.842,和滿分23分有較大差距,這表明樣本企業的碳信息披露水平整體比較低。碳信息披露指數的標準差是3.266,表明各個企業在碳信息披露水平上存在較大的差異。企業碳信息披露的最高分時17,最低分是0,這表明,雖然部分企業對碳信息進行披露,然而披露水平差異顯著。對于未能充分進行碳信息披露的企業,碳信息披露差異則更加顯著。樣本企業的環保治理投資額的平均值是15.412,表明企業在整治環境污染方面投資較大。然而樣本企業環境污染治理投資額最高是28.125,最低是0.114,兩者的差值高達的28.011,標準差為7.381,這充分說明管理樣本企業的地方政府在環境污染治理投資方面具有顯著的差異。就政治關聯而言,樣本企業政治關聯指數的平均值是6.030,處于低水平,最大值是17,最小值是0,標準差高達5.834,這說明樣本企業在政治關聯度上差別明顯。樣本企業行業屬性的均值0.365,意味著樣本企業所處行業為重污染行業的比重是36.5%,其余是非重污染行業。就企業規模、盈利能力、企業發展能力來說,樣本企業相應的標準差是1.732、0.137、0.249,說明樣本企業在規模大小、盈利能力、發展能力方面差異較小。就市場化程度來說,樣本企業的最大值和最小值分別是9.482、1.158,標準差是2.340,表明各個樣本企業的市場化程度差異較大。樣本公司股權集中度的平均值是0.214,標準差是0.123,表明各個樣本企業的股權集中度差別不顯著。就財務杠桿而言,樣本企業財務杠桿的平均值是0.536,表明樣本企業的債務負擔比較重。此外,財務杠桿的標準差是0.214,表明各個企業的資產負債率差別不顯著。

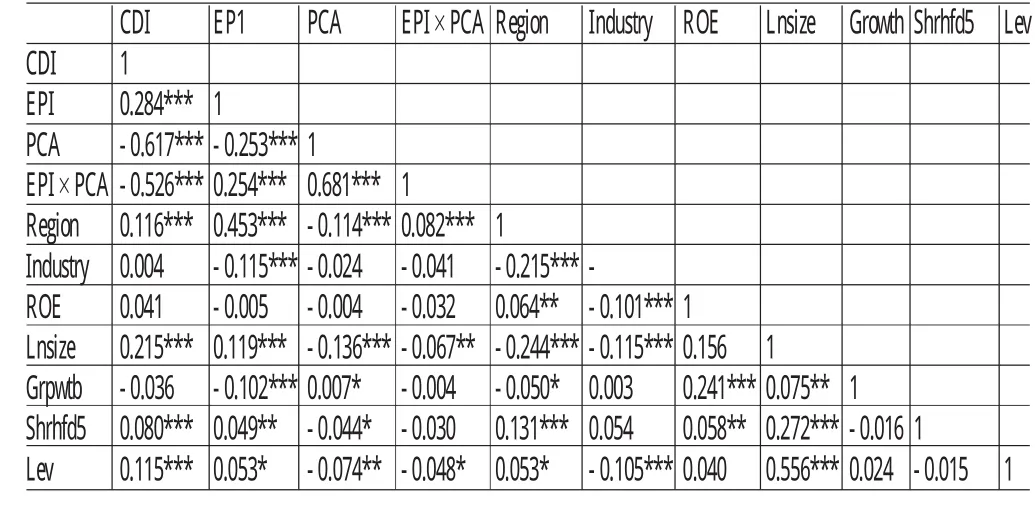

(二)相關性分析為了避免變量之間存在顯著的相關性而影響回歸結果,在對樣本公司碳信息披露水平進行回歸分析前,本文對所有變量進行了相關性檢驗具體回歸分析結果如表3所示。由表3可知:碳信息披露水平CDI和環境治理投資額EPI、政治關聯指數PCA、二者交乘項EPI× PCA、地區市場化水平Region、公司規模Lnsize在1%.的水平上具有顯著的相關性。碳信息披露水平CDl和股權集中度Shrhfd5、財務杠桿Lev在1%的水平上具有顯著的相關性。各個解釋變量的相關性也比較顯著,地區市場化水平Region和環境污染治理投資額EPI、政治關聯指數PCA及二者交乘項EPI×PCA在1%的水平上顯著,行業性質Industry和EPI, Region在1%的水平上具有顯著的相關性,ROE和Region在5%水平上具有顯著的相關性,ROE和Industry在1%的水平上具有顯著的相關性,公司規模Lnsize和其余解釋變量都在1%水平上顯著。EPI×PCA和PCA的相關系數較大,其值是0.681,之所以相關性較高,原因在于EPI×PCA是EPI與PCA的乘數。其余變量的相關系數都低于0.8,這表明變量之間的相關性不會嚴重影響回歸結果,也就是變量之間沒有多重共線性。v

表2 全樣本中各變量的描述性統計

表3 各變量的相關系數矩陣

(三)回歸分析(1)環境管制與碳信息披露水平的回歸分析。根據表4,模型1的調整的R2是12.7%,表明環境管制EPI和其余控制變量對樣本企業碳信息披露水平的解釋度是12.7%。由于調整大于0.1,所以變量的解釋能力是可信的。本文進行回歸分析時,對模型的異方差進行了改變,最終得到改變后的F統計量是19.02,表明模型1是顯著的。環境管制EPI的相關系數是0.136,并且在1%的水平上顯著。這證明了假設1,即政府環境管制對改善企業碳信息披露水平具有顯著影響。除此之外,行業性質Industry在5%的水平上呈現顯著的正相關性,公司規模Lnsize在1%的水平上也呈現出顯著的正相關性。這表明,重污染行業的碳信息披露水平要高于非重污染行業,隨著資產規模的增加,企業碳信息披露水平也隨之增加。其余變量和碳信息披露水平不存在顯著的相關性。

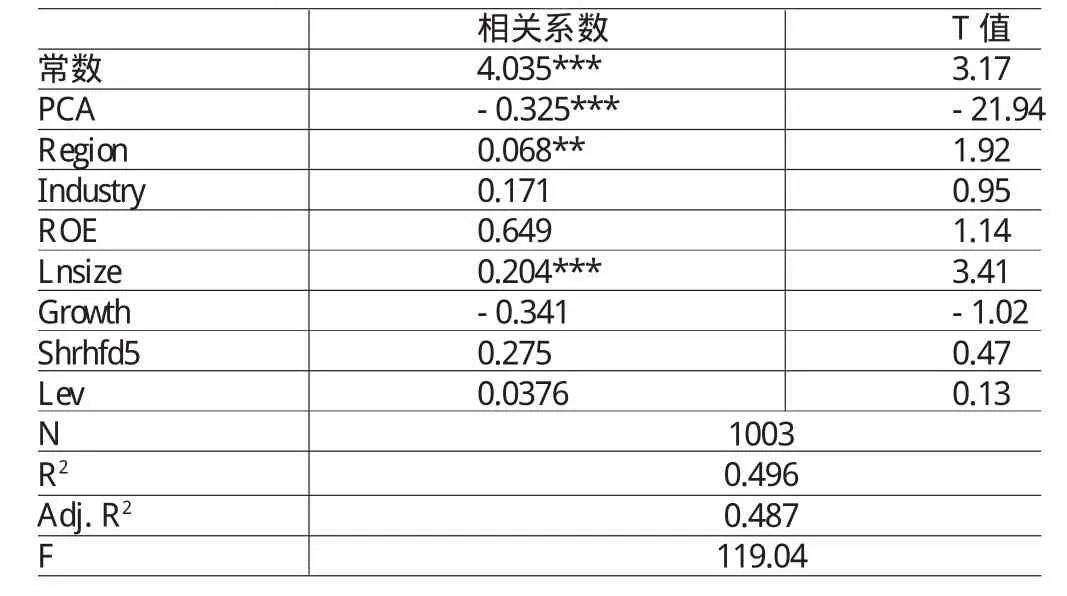

(2)企業政治關聯與碳信息披露水平的回歸分析。由表5可知,模型的調整的R2是48.7%,這表明政治關聯PCA等變量對樣本企業碳信息披露水平的解釋度是48.7%。修正后模型的F統計量是119.04,說明模型2具有顯著性。根據模型2的回歸結果,政治關聯PCA的系數是-0.325,且在1%的水平上具有顯著性。這證明了假設2的正確性,也就是企業建立的政治關聯對其碳信息披露水平有顯著的負面影響。地區市場化水平Region在5%的水平上具有顯著的正相關性,公司規模Lnsize在1%的水平上也具有顯著的正相關性。由此表明,隨著上市企業所處地區的市場化程度的加深,企業碳信息披露水平隨之增加。隨著企業資產規模的增加,企業碳信息披露水平也增加。其余變量和碳信息披露水平的回歸結果不顯著。

表5 企業政治關聯與碳信息披露水平的回歸結果

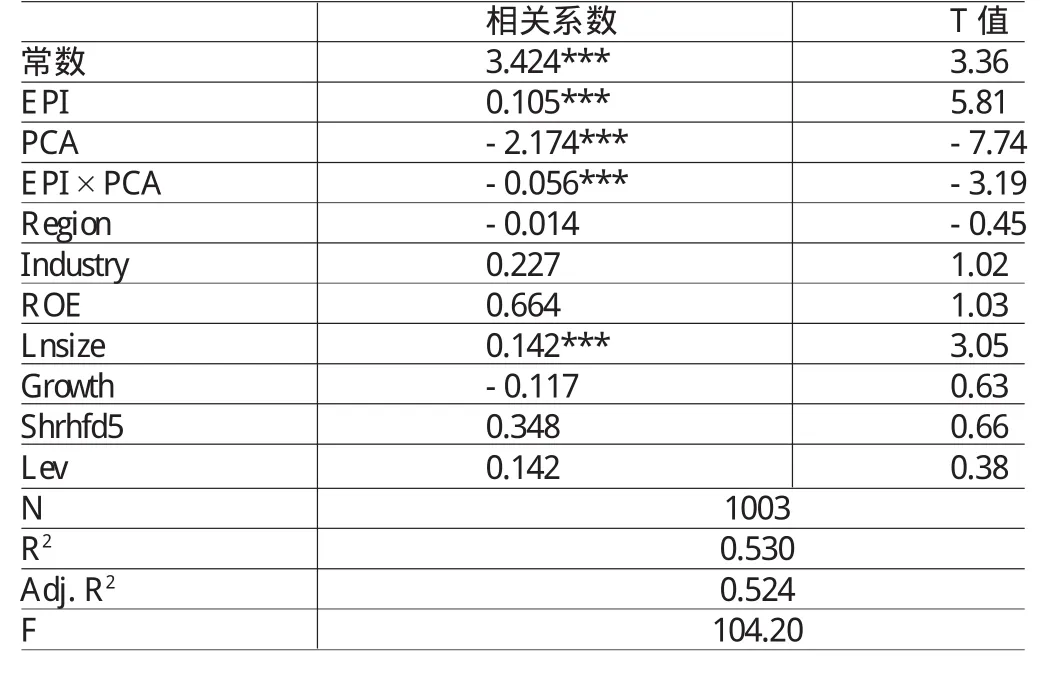

(3)企業政治關聯、環境管制與碳信息披露水平的回歸分析。由表6可知,模型3的調整的R2是52.4%,模型具有較高的擬合性,這也表明環境管制EPI、政治關聯PCA、二者交乘項以及其他控制變量對樣本企業碳信息披露水平的解釋程度為52.4%。考慮到異方差的影響,本文對模型3實行異方差修正,最終得到模型3的F值是104.20,表明模型3具有顯著性。對于模型3的回歸結果,環境管制EPI、政治關聯PCA都在1%的水平上顯著,回歸系數是0.105、-2.174。兩變量的交叉項EPI×PCA在l%的水平上具有顯著性,回歸系數是-0.056,表明政治關聯與交乘項變量弱化了政府環境管制在改善企業信息披露水平上的功能。上述結果證明了假設3。模型3的回歸結果表明行業屬性Industry、公司規模Lnsize和企業信息披露水平具有顯著的相關性,其余變量的作用不顯著。

表6 企業政治關聯、環境管制與碳信息披露水平的回歸結果

(四)穩健性檢驗本文選取中國污染源監管信息公開指數PITI來進行穩健性檢驗,以檢驗模型的結果是否可靠。中國污染源監管信息公開指數不但能夠對政府的環境管制程度進行度量,還對信息的公開度進行監督,這有助于更加準確地度量政府的環境管制強度,這對于深入分析樣本企業碳信息披露水平具有重要的意義。穩健性檢驗的結果和模型的回歸結果一直,這表明本文的結果是穩健的。

六、結論與建議

(一)結論

本文研究結論為:(1)環境管制強度和樣本公司的碳信息披露指數存在顯著的正相關性,說明政府環境觀之有助于改善企業的碳信息披露水平;(2)政治關聯指數和碳信息披露指數存在顯著的負相關性,說明企業擁有的政治關聯不利于企業進行碳信息披露;(3)環保投資額和政治關聯指數的交乘項與碳信息披露指數存在顯著的負相關性,說明政治關聯弱化了環境管制對企業碳信息披露水平的積極作用,由此造成環境管制和政治關聯的交乘項不利于企業碳信息披露水平的改善。

(二)建議(1)推進碳會計研究。當前,低碳經濟日益成為經濟發展的潮流,由此推動了碳會計的發展,世界主要國家都致力于技術創新,增加資源的利用度,推動上市企業碳信息披露水平,以此來降低企業的碳排放數額。和歐美國家相比,中國上市企業碳信息披露水平比較低。原因在于中國碳會計研究較少,難以和低碳經濟相適應,也未能實現標準化和規范化,這不利于碳排放披露觀念的普及。所以,學者要加大碳會計的研究力度,構建一套完整有效的碳會計體系,這樣不但有助于政府制定有效的碳排放信息披露政策,改善上市公司的碳排放信息披露,還能夠增強民族的低碳經濟意識,助推整個低碳經濟的持續發展。(2)加強政府的環境管制力度。考慮到中國的特殊國情,碳信息披露還要從以下幾方面做起:第一,立法方面,以人民代表大會為主體的立法機關應當深入調研,出臺碳信息披露的法律;第二,政府機構有必要強化環境管制,保證法律能夠真正落到實處。碳信息所具有的獨特性使得政府下屬部門的協作變得尤為重要,這樣才能夠從根本上改善目前碳信息披露低下的狀況。中央政府要推動財政部、商務部、證監會、環保局、國家稅務總局的合作,實行聯合執法,構建環境管制的完整體系,助推低碳經濟的持續發展。

[1]閏明杰:《碳會計的會計體系構建探究》,《商業會計》2011年第3期。

[2]沈洪濤、馮杰:《輿論監督、政府監管與企業環境信息披露》,《會計研究》2012年第2期。

[3]陳華、王海燕、梁慧萍:《政治管理與環境信息披露——來自我國重污染行業上市公司的經驗證據》,《財會通訊》2012年第8期。

[4]謝安良:《企業碳信息披露路徑的分析比較》,《財會月刊》2013年第3期。

[5]唐國平、李龍會、吳德軍:《環境管制、行業屬性與企業環保投資》,《會計研究》2013年第6期。

[6]羅黨論、楊玉萍:《產權、政治關系與企業負稅——來自中國上市公司的經驗證據》,《世界經濟文匯》2013年第4期。

[7]Janek Ratnatunga and Stewart Jones.An Inconvenient Truth about Accounting:The ParadigmShift Required in Carbon Emissions Reporting and Assurance,American Accounting Association.AnnumMeeting,AnaheimCA,2008.

[8]Doran,K.L.and Quinn,E.L.Climate Change Risk Disclosure:a Sector by Sector Analysis of SEC 10-Kfilings form 1995-2008.EuropeanAccounting Review,2011.

[9]Carrot Lovell.H.et al.Accounting for Carbon.ACCA andIETA CertifedAccountant Educational Trust,2010.

[10]Elizabeth Stanny.Voluntary Disclosures by US Firms totheCarbonDisclosureProject.Working Paper Series,2010,3.

[11]AnsKolk,David Levy and JonatanPinkse.Corporate ResponsesinanEmergingClimateRegime:The Institutionalization and Commensuration of Carbon Disclosure. EuropeanAccounting Review,2008.

[12]Aerts,W.and Cormier,D.Media Legitimacy and CorporateEnvironmental Communication.Accounting,OrganizationandSociety,2009.

[13]Paulk.Chancy,Mara Faccio and David Parsley.The Quality of Accounting Information in Politically Connected Firms.Journal of Accounting andEconomies,2011.

(編輯 文博)

猜你喜歡

美與時代·美術學刊(2022年3期)2022-04-27 01:18:15

當代陜西(2021年17期)2021-11-06 03:21:36

中老年保健(2021年12期)2021-08-24 03:30:40

中國傳媒大學學報(自然科學版)(2021年1期)2021-06-09 08:43:00

中國生殖健康(2020年6期)2020-02-01 06:28:50

人大建設(2019年12期)2019-05-21 02:55:32

中國生殖健康(2019年11期)2019-01-07 01:28:02

學苑創造·A版(2018年11期)2018-02-01 06:29:20

讀者(2017年5期)2017-02-15 18:04:18

當代修辭學(2011年2期)2011-01-23 06:39:12