項目投資控制與ERP系統IMPS模塊操作流程的客觀聯系

2016-11-22 01:59:53李昆,苑敏

邢臺職業技術學院學報 2016年4期

關鍵詞:科學

李 昆,苑 敏

(1.中國石化催化劑有限公司,北京 100029;2.邢臺職業技術學院 建筑工程系,河北 邢臺 054035)

項目投資控制與ERP系統IMPS模塊操作流程的客觀聯系

李 昆1,苑 敏2

(1.中國石化催化劑有限公司,北京 100029;2.邢臺職業技術學院 建筑工程系,河北 邢臺 054035)

ERP系統中的IMPS模塊是以項目投資為管理對象,以投資控制為理論基礎來輔助進行項目管理的項目管理系統。近年來ERP系統雖然得到了大力推廣,但很多操作人員對投資控制和IMPS模塊的內在聯系并不完全理解,從而限制了模塊的有效應用。文章首先為讀者解釋了探討兩者關系的必要性,然后用說明、舉例、比較、歸納等方法對兩者的關系進行了全過程對比分析及要點說明,最后對利用IMPS模塊中的數據做偏差分析進行探討,從而逐步揭示了投資控制與PS模塊的本質聯系和在項目管理上互為依據、互相促進的關系。希望項目管理人員從本質上將項目管理與PS模塊結合起來,讓項目管理系統真正提高項目管理效率,杜絕工程實際、系統數據兩張皮的現象。

項目管理;投資控制;ERP系統;IMPS模塊;客觀聯系

一、引言

近年來,ERP系統因其良好的兼容性和強大的資源整合能力,在我國各類企業中得到了廣泛的推廣和應用[1]。然而ERP軟件將企業帶上一個新的高度和管理水平的基礎是管理人員相關領域知識的完備及對軟件模塊與學科領域之間規律的掌握。

二、探討投資控制與IMPS模塊關系的必要性

現代的工程項目管理包括五大控制:合同控制、投資控制、進度控制、質量控制、安全及HSE控制

[2]。投資控制的主體是建設單位,目的是為在投資計劃值內實現項目目標對投資進行規劃、控制和管理。如果說合同控制是項目管理的核心和龍頭,那么投資控制就是合同控制最有效的手段。投資控制的計算、管理、分析的對象是項目建設全過程造價信息,這個信息具有動態、量化、客觀的特點。IMPS(Investment Management Project System)模塊是項目管理模塊,是ERP系統的應用模塊之一。ERP系統(Enterprise Resource Planning)是指“企業資源計劃”,擅長的是對企業物流、資金流、信息流“三流”的整合和管理。由此可見,IMPS模塊以投資控制為主線來進行項目管理,既能揚ERP系統之長,又能貫穿和統領整個項目管理。所以PS模塊被設計為將項目從立項到竣工的全部造價數據和管理過程進行整合、呈現,來輔助項目管理的管理系統。然而,大多數ERP顧問不具備工程管理專業背景,顧問熟悉的是系統的權限配置和操作步驟,在上線培訓時很少為用戶講解系統操作與工程管理過程的對應性和系統如何輔助投資控制。如果操作人員不是投資控制專業人員,不理解模塊中數據、操作流程與投資控制的關系,IMPS模塊就可能淪為項目管理的豪華枷鎖而不是“予”虎添翼。所以系統操作人員和其他項目管理人員都需要對兩者的關系有深入本質的理解。本文將工程管理專業、投資控制實踐經驗和PS模塊操作心得融會貫通,對線下管理和線上操作進行對照分析,希望能幫助大家深入理解兩者的關系。

三、工程項目管理各階段投資控制與IMPS模塊的對應及模塊操作要點

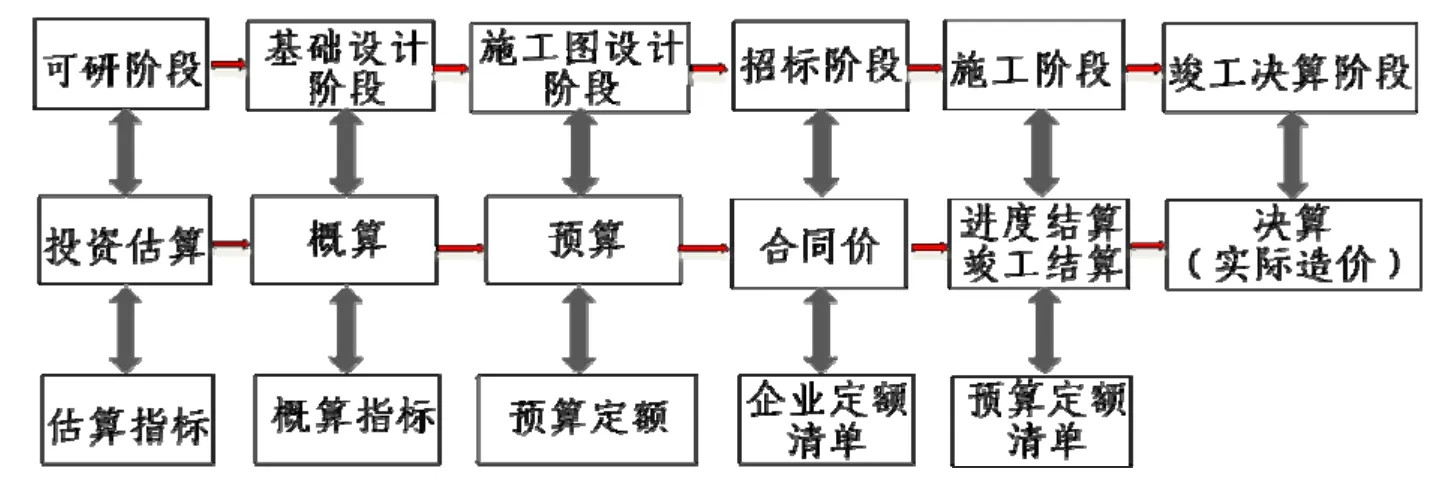

一個項目從立項到竣工要經過策劃、基礎設計、詳細設計、招標、施工、竣工幾個階段。每個階段都有對應的投資控制工作,投資控制的基礎是造價計算,每個階段的造價計算都有各自的依據體系[3]。項目階段及對應造價工作見圖1。

圖1 工程項目全過程造價體系

IMPS模塊是如何實現投資控制的?概括而言:一是對項目結構及造價數據進行劃分和展開;二是對投資控制每一個動態過程數據進行顯示和控制。

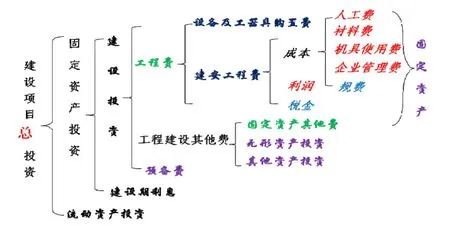

首先對工程造價進行分析。建設項目總投資構成見圖2,它展示了建設項目造價的全貌,是分解造價數據的基礎。

圖2 我國現行建設項目總投資構成

工程造價有廣義和狹義之分。建設單位的造價范疇是建設項目總投資,指項目從籌建到生產出合格產品所投入的全部資金,它是廣義的工程造價。建設項目總投資包括固定資產投資和流動資產投資。固定資產投資是投入到項目實體和項目實體建設過程的資金,流動資產投資是項目投產后為正常運營投入的購買原料、燃料和支付其他經營費用的周轉性投資。固定資產投資包括建設投資和建設期借款利息。建設期借款利息是建設投資中的借款在建設期產生的利息,利息與建設投資中的絕大部分在項目竣工后轉為固定資產。建設投資分為工程費和工程建設其他費。工程費是建設項目實體的費用,它包括設備及工器具購置費和建筑安裝工程費。其中建筑安裝工程費是狹義的工程造價,一方面它是承建單位全部的工程造價,另一方面它是建設項目總投資的一部分。按照住房城鄉建設部、財政部印發的《建筑安裝工程費用項目組成》(建標[2013]44號),建安工程費按費用構成要素分為人工費、材料費、機具使用費、企業管理費、規費、利潤和稅金。其中人工費、材料費、機具使用費是計算工程量后套定額核算出的費用,其他是按國家或地方費率文件規定的費率,以人、機、材三項中的某幾項為基數取出的費用。無形資產投資是取得各種“權”和專利的費用。其他資產投資主要用于生產人員準備費[4][5]。

結合圖1可知,可研階段、基礎設計階段、竣工決算階段造價計算的是廣義工程造價,計算主體是建設單位;施工圖設計階段、招標階段和施工階段計算的是建安工程費,即狹義工程造價,計算主體是承包單位和建設單位。下面按各階段展開分析工程造價與IMPS模塊數據的對應、系統在投資控制中的作用。

1.可行性研究階段

項目第一階段是項目建議、可行性研究階段,據專家估計,這個階段對工程成本的影響程度高達85%以上。該階段形成的造價文件是投資估算,計算的是建設項目總投資,由建設單位或委托設計單位測算。總投資是項目經濟技術分析三表(項目投資現金流量表、項目資本金現金流量表、利潤與利潤分配表)八指標(總投資收益率、資本金凈利潤率、償債備付率、利息備付率、凈現值、內部收益率、靜態投資回收期、動態投資回收期)的基礎,是項目決策的重要依據。若可研被批復,那么批復投資對工程項目造價起全局控制作用,在此基礎上進行基礎設計及概算編制。可研批復投資是項目進入IMPS模塊后的第一個造價數據,對應PS模塊流程為“IMPS_P01總部下發投資計劃流程”。雖然它對系統后續操作沒有控制作用,但它是系統必輸字段,此流程的操作要點是必輸并且如實錄入。系統界面見圖3:

圖3 ERP中的項目總投資示例

2.基礎設計階段

基礎設計階段形成的造價文件是概算,它在建設單位的統籌下由設計院組織編制。基礎設計階段對工程造價的影響超過70%-80%,在這個階段,投資對總圖安排、工藝過程和建筑設計等起輔助決策的作用,造價人員要協助設計人員在實現技術先進性時,結合經濟合理性,以合理造價為原則進行方案決策。經過批復的總概算是項目投資控制的最高綱領,后面階段的造價不得突破總概算。與此對應,在IMPS模塊中總概算對項目進行著最高級別的投資控制,在正常操作下,系統中項目成本不會超過總概算。

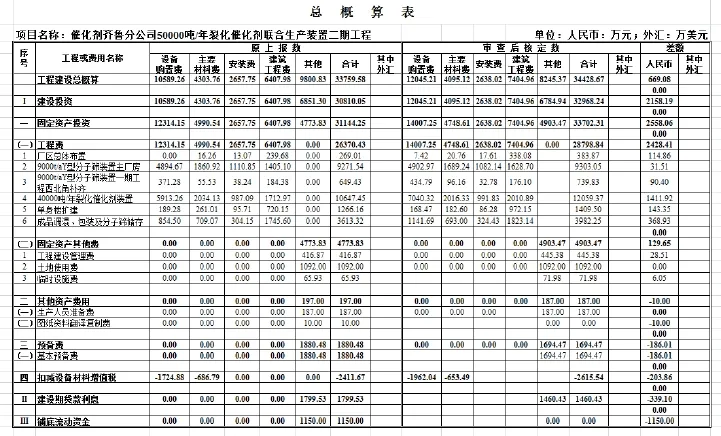

中石化以圖2所示投資構成體系為基礎,編制并發布了《石油化工工程建設設計概算編制辦法》。項目總概算實例見圖4。

圖4 中石化批復項目總概算示例

總概算的首層為“工程建設總概算”,它與圖2“建設項目總投資”的差別在于總概算列支的是鋪底流動資金,數值為流動資產投資的三分之一。總概算表的第一層分級為“建設投資”、“建設期借款利息”和“鋪地流動資金”,分別對應于廣義工程造價中的“建設投資”、“建設期利息”和“流動資金”。建設投資又分為“固定資產投資”、“無形資產投資”、“其他資產投資”和“預備費”(本例項目沒有無形資產),分別與圖2建設投資中的資產分類和“預備費”對應。“固定資產投資”分為“工程費”和“固定資產其他費”,“工程費”首先按單項工程進行分解,然后按單位工程分解(本例隱藏了單位工程分解)。每個單位工程又將工程費分為“設備購置費”、“建筑工程費”、“安裝費”、“主要材料費”。(注:中石化為了減弱定額滯后的弊病,將安裝工程費分解為主要材料費和安裝費,并出版了相應的主材費文件和調整機制)

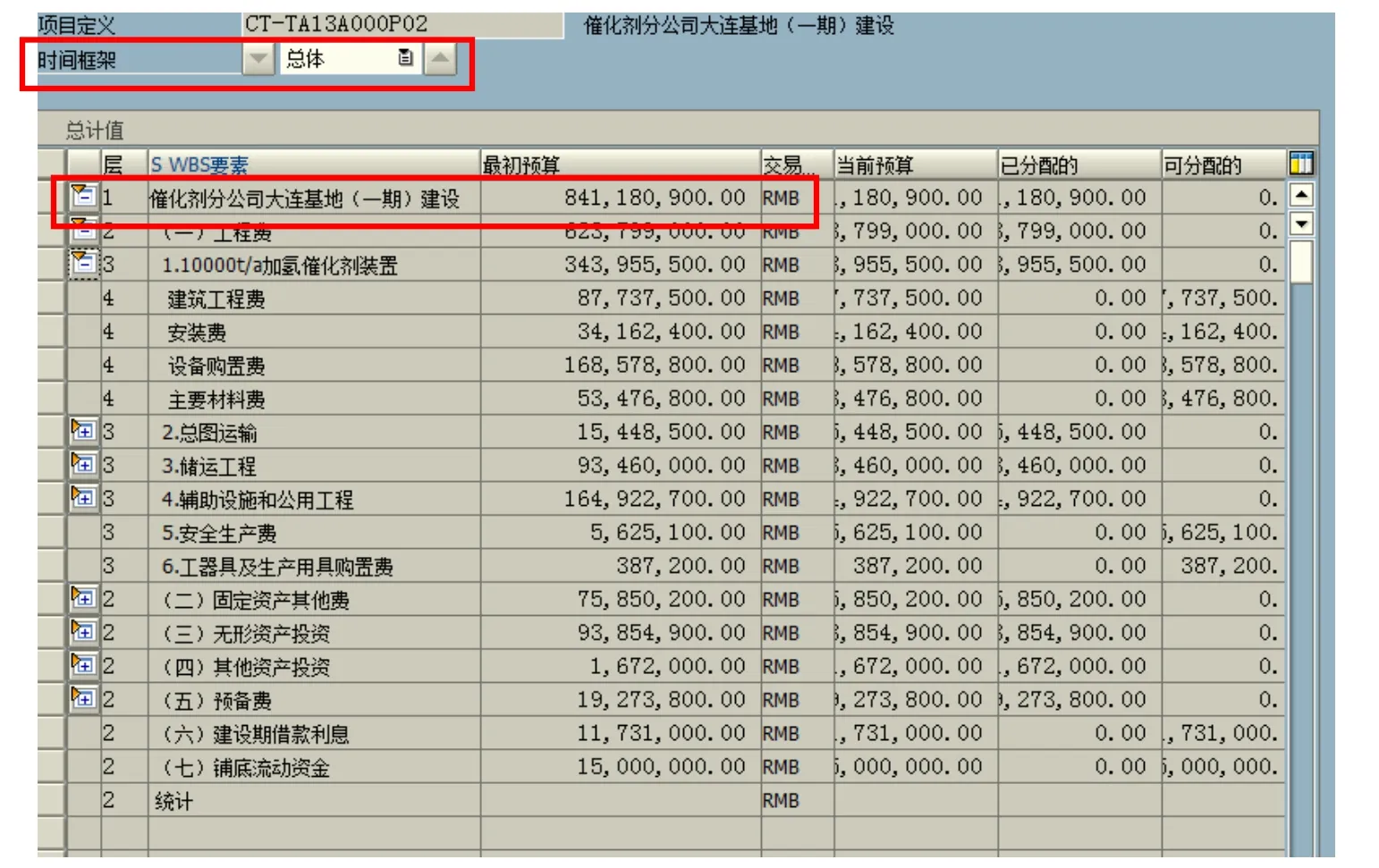

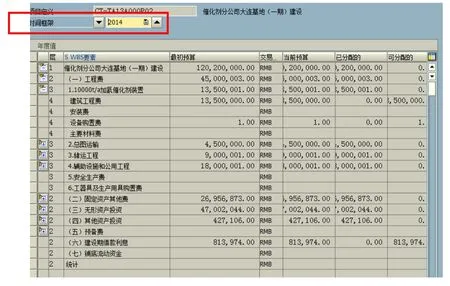

基礎設計批復后ERP系統中就可以進行項目創建后的第二步工作:WBS(work breakdown structure)分解即工作結構分解、概算分解,對應系統流程為“IMPS_P02項目維護流程”、“IMPS_P03項目預算分配下達流程”。項目根據不同的管理需要有多種結構分解方式,總概算表對項目的分解就是一種WBS分解方式。由于IMPS模塊主要反映投資控制,因此以總概算表為依據是IMPS模塊中對項目進行WBS結構分解最好辦法。創建并分解項目后,就要將概算值體現在系統中。總概算體現在“預算分配”界面的“時間框架”為“總體”時的項目首層“最初預算”,對項目分解后的各個部分的概算值錄入到時間框架為“總體”的“最初預算”。

此流程的工作重點是根據項目規模和實際管理水平,進行細度適當的WBS分解。同時又由于系統中只能對有預算值的WBS結構進行成本控制,沒有預算值的WBS的成本不受控制,所以要把WBS對應概算值按照概算文件完全分配到位。當WBS成本超對應概算時,投資負責人就要特別重視,不僅要在WBS間進行概算微調,更要進行數據的記錄、比對、分析、找出控制重點,分析超概算原因,及時進行糾偏。WBS及概算分解實例見圖5。

圖5 ERP中項目總概算分解

3.施工圖設計階段

施工圖設計階段的造價工作是在批復概算框架下進行限額設計并在設計完成后進行施工圖預算編制。從這個階段開始,投資控制的主要任務從輔助項目決策變為針對工序計算成本、進行成本監控。一般建設單位和施工單位都要自行編制施工圖預算,它是合同造價的基礎,是甲乙雙方招投標、安排資金計劃、施工過程中投資控制(建設單位)和成本核算(施工單位)的依據。

同時施工圖預算是建設單位計劃人員計算批次計劃的依據,也是在IMPS模塊中分配“時間框架”為實際年度下的WBS預算數的依據。首先造價管理人員要在施工人員的配合下,依據預算書和施工進度安排,測算出投資計劃使用時間段內各單項工程(按照WBS的分解細度可以到分部分項工程)的工程量及造價值,并乘以項目風險系數,形成申請批次計劃的數額。計劃下達后,再按測算向WBS分配下去(包括風險系數)。反之,在上階段批次計劃使用時限末,造價人員可以對比已下達的預算值與成本的差異,進行偏差分析。“預算有書、計劃定量”是工程管理精細化、科學化的必要條件,也是科學使用IMPS模塊的基礎。因此不論是對于項目管理還是IMPS模塊的應用,建設單位必須有施工圖預算,隨時作為控制造價的量尺,定期制定階段計劃并對照檢查。批次計劃分解實例見圖6。

圖6 ERP中項目批次計劃分解

4.招標階段

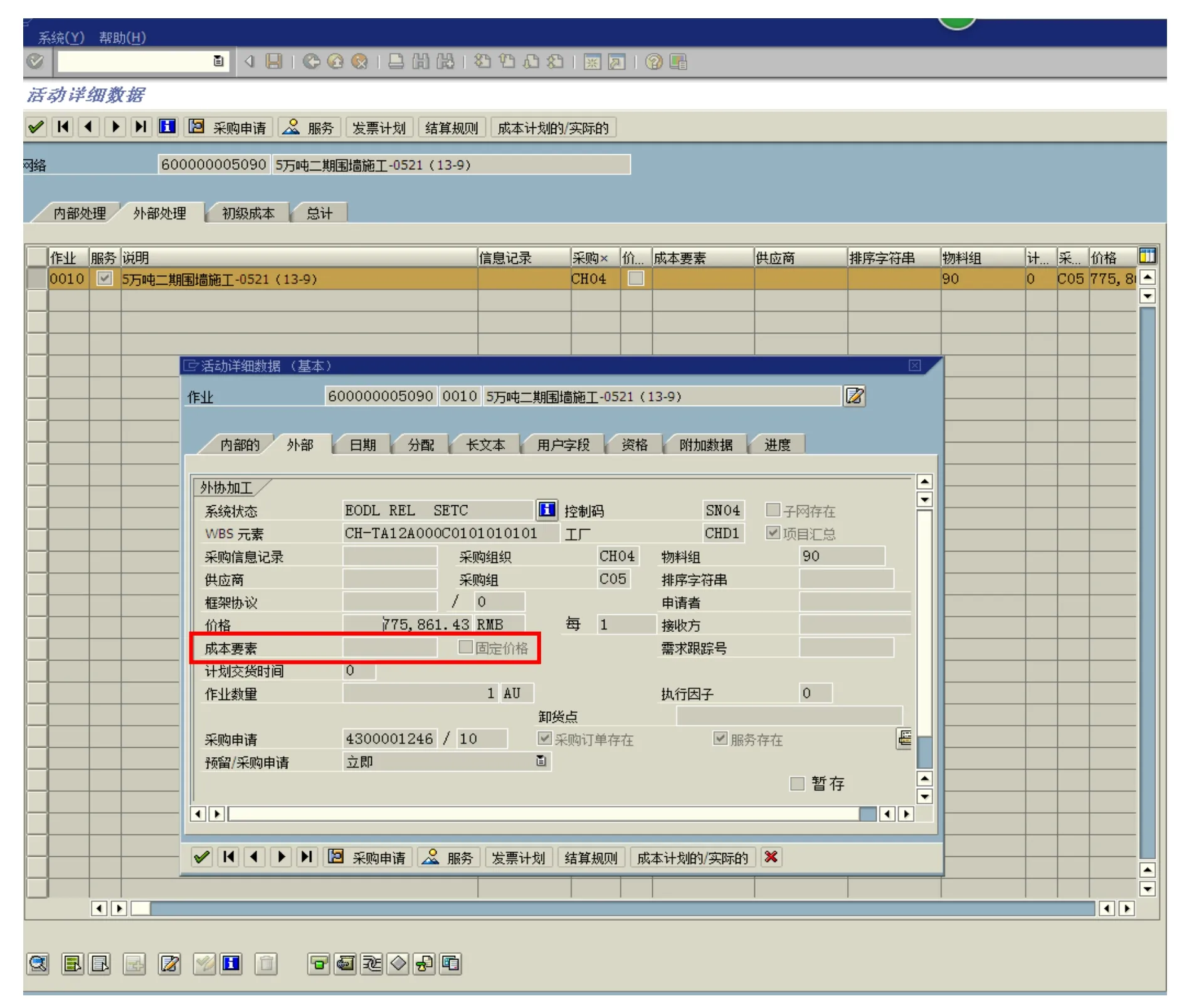

項目管理模塊中“PS_P18項目開工流程”是與施工及工程服務招投標對應的操作流程。項目進入招標階段后承包單位介入項目,IMPS模塊上的操作也由WBS層面深入到與合同對應的網絡層面,隨著項目形象進度的形成,WBS的預算值在網絡層面轉化為成本。系統中,WBS是對項目的結構分解,網絡是對標書按工程內容分解并掛接在對應的WBS下。網絡創建的時機是招標階段。創建網絡時輸入的“價格”就是招標控制價,這個數值只顯示在網絡界面上,在系統中沒有實質的控制作用。經過投標、評標、定標、發中標通知書等一系列工作,招標單位和中標單位經過合同談判,最終簽合同。在系統上對應的動作就是對網絡進行審批形成采購申請,再對采購申請進行兩級審批,形成采購訂單,訂單即合同,訂單金額就是合同價,這就是訂單金額可以在網絡“價格”基礎上修改的理論依據。

圖7 ERP中項目施工招標對應網絡

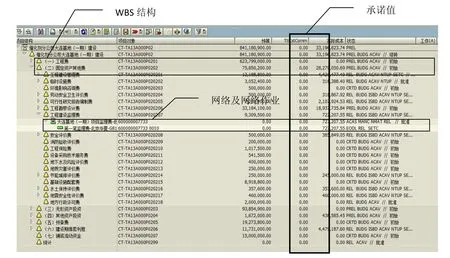

因為訂單金額是合同價,有法律效力,所以它在系統中占用預算、有控制作用,是預算值過渡為成本值的中間狀態值,系統中的名稱是“TtlCstComm”,用戶稱之為“承諾值”。“承諾值”雖然還不是成本,但它占用所掛接WBS的預算。這就導致,如果預算是階段性分配,同一個工程內容要按時間或更小的單元進行拆分,這由同一個網絡下掛接不同的網絡作業實現。為了便于檢索,網絡和網絡作業的描述標準要統一與線下文件對應。該操作流程的工作重點就標書、合同的拆分嚴密,合理,準確。雖然合同拆分工作比較繁瑣,但是通過拆分,可以督促造價人員進行細致的合同分析,合同交底,并能對照系統中的成本隨時檢查合同的執行情況。ERP系統中的項目一覽表可以完整的展示項目截止到用戶查看時的WBS分解、網絡作業建立、概算分解、承諾值、成本值等信息,見圖8。

圖8 ERP中項目一覽表

5.施工階段

施工階段是工程項目最繁忙的階段,也是造價工作量比較大的階段。對于建設單位這是投資控制任務比較艱巨的時期,對于施工單位這是盈利和成本控制的關鍵時期。在這個階段,一個有經驗的承包商會貫徹全員成本控制的理念,其造價人員具體工作有:按照進度計劃編制下一個成本控制周期的(周、月)施工預算(施工預算是施工單位用作成本管理、指導施工作業的基本依據);積極進行當期的簽證、變更、索賠;按照合同約定的結算周期(月或里程碑)計算已完進度款和簽證變更索賠款;對已完進度的實際成本和計劃成本進行對比分析,以實現對前期工程成本的糾偏并確定后期工程成本的預控重點。由此可見一個有經驗的承包商非常重視成本管理,并有一套科學、系統、實時的成本控制體系。

建設單位由于項目管理人員有限,對于投資控制有時是在快超支時才意識到。但造價工作不僅是工程竣工后的結算和決算,造價管理也不只是簡單的算賬,還要過程中檢查、比較、控制。建設單位可以借助監理的力量和對施工單位工作流程的了解,事半功倍的完成實時的投資控制。比如:計算投資計劃值,可以借助施工圖預算和進度計劃進行匯總;對當期的簽證、變更、索賠的造價值計算,要在清單計價規范和合同要求的時限內,由建設單位工程師和監理負責工程量的確認和單價、定額套用的檢查及造價計算的復合,合同管理人員負責可調合同條款的確認。分工監督,雖然影響效率,但各司其職,各做所長,相互監督,這樣的數據客觀準確;對于工程月度結算,因為即使合同中沒有規定按月支付進度款,一個有經驗的施工單位每月都會做成本測量,所以為了信息對等,建設單位應該要求施工單位每月上報當月進度結算。進度結算書要包含當期完成的工程量、簽證、變更、索賠和價格調整,這樣不僅能及時掌握最真實的投資情況,還可以通過對比進度結算和已完工程計劃投資,計算出投資偏差,及時進行有效的糾偏。所以這個階段業主投資控制的關鍵詞是:實時、科學、信息對等。

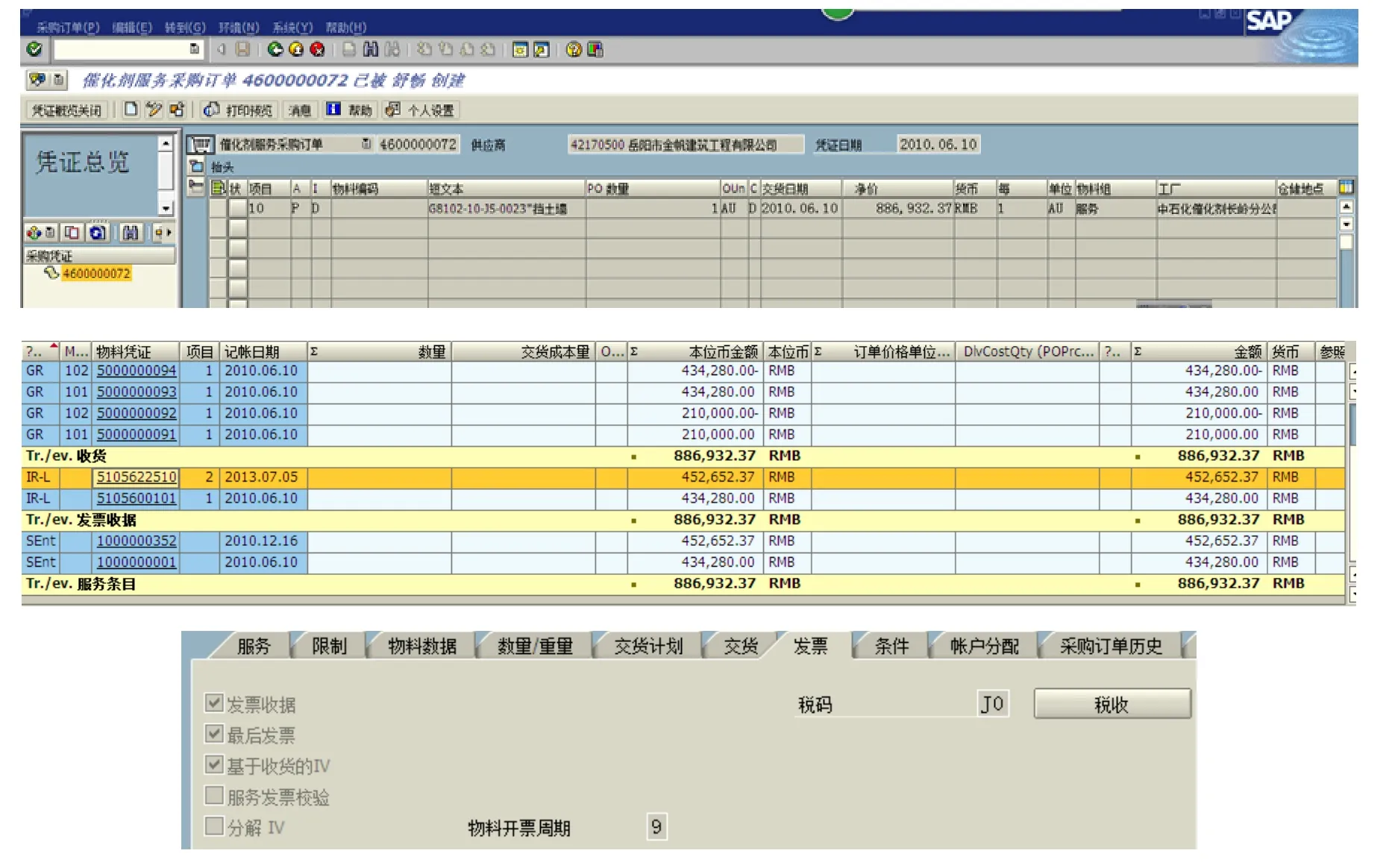

施工階段的投資控制在系統上的流程是“PS_P24工程進度管理/進度款流程”,即按工程量確認單(以進度結算書為依據)進行每月的進度確認。模塊操作是:對招標簽訂合同后形成的訂單逐月進行工程量確認(又稱為訂單接收),隨著工程量的確認承諾值逐步變為成本。這步工作要注意,對訂單的接收依據是現場實際工程進度,不是付款發票。發票是以進度款為基礎,扣除合同中規定的扣款,即使不考慮發票滯后的因素,它在數量上也不能反映對應期工程實際進度,所以它不是系統中確認進度、輔助投資控制的依據。因此這個階段的操作重點就是嚴格按工程量確認單中確認進度,形成成本,讓系統幫助管理人員記錄進度、發現差距,這個前提是工程量確認單要客觀符實。而工程進度確認單能真實反映現場實際進度,前提是統計工程量要真實、造價計算要細致達到進度結算書水平。

圖9 ERP中對合同進行施工進度確認

6.竣工決算階段

在工程實施期間按部就班每月進行工程量確認,WBS的預算逐步變成成本,到竣工時結算水到渠成。財務再對固定資產其他費、無形資產等按財務要求進行分攤后就形成了決算。

四、施工階段偏差分析

偏差分析包括投資偏差和進度偏差。施工階段最重要的控制手段、反映項目管理水平最關鍵的方面就是偏差分析。只有找出差距,分析出原因,才能對后期施工進行預控,對已完工程進行糾偏。利用造價不僅能分析出投資偏差,也能計算出由金額表示的進度偏差。建設單位和施工單位都應該做好這項工作。

進行偏差分析的基礎是施工圖預算和細化至工序的用橫道圖或時標網絡圖表示的進度計劃。首先確定分析對象,分析對象可以是整個工程,也可以是某單項工程或單位工程,還可以是一份合同對應的工程內容。將該分析對象的施工圖預算對應它的進度計劃進行投資強度分解,并在進度計劃圖中表示出來。有了這張標注出投資強度的進度計劃,就可以進行偏差分析。偏差分析需要計算三個數據:(1)截至分析周期末的進度計劃對應的施工圖預算累計,稱作擬完工程計劃投資;(2)截至分析周期末的進度結算,稱作已完工程實際投資;(3)截至分析周期末完成的實際進度對應的施工圖預算,稱作已完工程計劃投資。如果以批次計劃周期為偏差分析周期分析某項目,在我們的基礎工作扎實到位的情況下上述數據可以從系統中抽數,①是該項目的累計投資計劃值(剔除風險系數因素);②是系統中確認的成本;因為③是為了分析虛構的數值,所以在系統中沒有反應,需要計算出截止分析周期末實際完成的進度對應的施工圖預算值。進行分析時,③-①得出用投資表示的進度偏差,數值為正表示進度提前,負表示進度滯后;③-②是投資偏差,正表示投資節約,負表示投資增加。計算出偏差后項目部要從客觀原因(漲價、地基、交通、社會、法規、自然等)、業主原因(規劃不當、組織不落實、手續不全、協調不佳、管理不及時、提供設計施工條件不周等)、設計原因(設計錯誤或缺陷、標準變更、圖紙提供不及時)、施工原因(施工組織不合理、質量事故、進度安排不當、材料質量不合格的等)等幾方面進行深入分析,并將原因頻度進行統計。最后在分析原因的基礎上進行偏差糾正與控制,主要手段有組織措施、經濟措施、技術措施和合同措施[6]。

五、結語

項目管理是一門科學,投資控制是建設單位項目管理的重要任務。今天的投資就是明天的成本,希望已經在使用ERP管理系統的單位能借助這一強大的資源管理軟件,將投資管理過程不斷完善、不斷科學化。

[1]米娜.國內外ERP研究綜述[J].經營管理者,2012(16).

[2]王志友,張滇軍,郝紅漫等.現代工程項目管理[M].北京:中國水利水電出版社,2009.

[3]全國造價工程師執業資格考試培訓教材編審委員會.工程造價計價與控制[M].北京:中國計劃出版社,2009.

[4]中國建設工程造價管理協會.建設工程造價管理理論與實務(一)[M].北京:中國計劃出版社,2008.

[5]住房城鄉建設部財政部.建筑安裝工程費用項目組成[M].北京:中華人民共和國住房和城鄉建設部,中華人民共和國財政部,2013.

[6]成虎,陳群.工程項目管理[M].北京:中國建筑工業出版社,2009.

(責任編輯 王傲冰)

Objective Contact between Project Investment Control and Operation Process of IMPS Module of ERP System

LI Kun1,YUAN Min2

(1.Sinopec Catalyst CO., LTD, Beijing 100029, China;2.Department of Architectural Engineering, Xingtai Polytechnic College, Xingtai, Hebei 054035,China)

IMPS is one module of ERP system,based on the theory of investment control,which takes project investment as its management object.Although ERP system has been promoted in recent years,the effective of system is limited since a lot of operators don't completely understand the inner link between investment control and the IMPS module.At first,this paper explains the necessity for readers to explore relationship between investment control and the IMPS modules.And then,it compares and analyzes the relationship between the two key points by description、enumeration、comparison and generalization.At last the authors use the data in the IMPS modules to do deviation analysis,so as to gradually reveal the essence of the investment control and IMPS module-connecting each other and promoting each other.

project management;investment control;ERP system;IMPS module;Objective connection

F270.7

A

1008—6129(2016)04—0061—09

2016—06—19

李昆(1977—),女,河北懷安縣人,中國石化催化劑有限公司,工程師。

猜你喜歡

中國科技教育(2020年2期)2020-12-07 05:55:01

閱讀(快樂英語高年級)(2020年9期)2020-01-08 02:20:52

閱讀(快樂英語高年級)(2020年10期)2020-01-08 02:20:31

中國科技教育(2019年11期)2019-09-26 10:49:15

中國科技教育(2019年10期)2019-09-26 10:48:13

中國科技教育(2019年12期)2019-09-23 08:02:08

閱讀(快樂英語高年級)(2019年3期)2019-09-10 07:22:44

小小藝術家(2019年6期)2019-06-24 17:39:44

今古傳奇·故事版(2016年15期)2016-09-07 06:57:32

科普童話·百科探秘(2016年7期)2016-05-14 10:24:41