轉讓定價利潤補償的商業邏輯和實操難點

2021-11-12 02:26:42池澄朱金杉編輯吳夢晗

中國外匯 2021年12期

文/池澄 朱金杉 編輯/吳夢晗

近年來,我國財稅部門關于規范跨國集團關聯交易轉讓定價的反避稅法規和管理體系日趨完善。為了提高在華運營的稅務遵從度,跨國集團需要適時對在華子公司實施轉讓定價利潤補償。本文將對轉讓定價利潤補償背后的商業邏輯和稅務原理進行解讀,分析各項實操方案中可能存在的風險,并就進一步便利跨國集團在華子公司實施轉讓定價利潤補償提出政策建議。

轉讓定價利潤補償的商業和稅務邏輯

企業與關聯企業的交易定價,又稱作“轉讓定價”。在評估相關企業轉讓定價合理性時,稅務機關常用五種轉讓定價方法,即可比非受控價格法、成本加成法、再銷售價格法、利潤分割法和交易凈利潤法。其中,交易凈利潤法由于與大部分跨國集團在華子公司采取的有限風險經營模式相契合,是評估跨國集團在華子公司轉讓定價是否合理最常用的方法。在該方法下,稅務機關不僅關注交易價格,更關注企業的利潤水平。當受評估企業的利潤水平沒有達到合理利潤水平時,稅務機關就會要求企業進行轉讓定價調整,實質上是對利潤進行補償。

如前文所述,大部分跨國集團的在華子公司都采取了有限風險經營模式,即在華子公司不作為關聯交易價值鏈中的核心企業,不承擔戰略決策、研發、市場等方面的關鍵職能和風險,僅承擔日常經營中有限的職能風險。在華子公司的有限風險定位要求其關聯交易轉讓定價結果能夠使其利潤保持在合理水平,即獲得與市場中承擔相似職能和風險的其他企業相當的利潤水平。

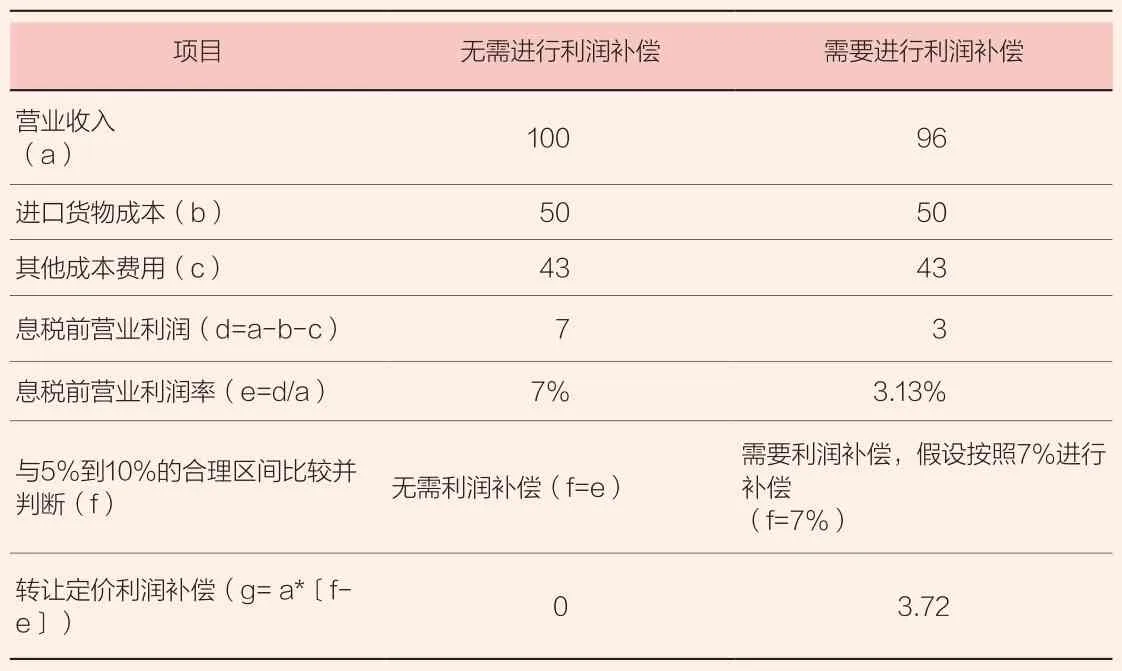

下文將通過舉例進一步說明。某消費品集團境外母公司A公司,在華直接投資B公司為其產品在中國市場分銷。A公司制定品牌在華定位、市場推廣策略、產品研發方向;B公司從A公司進口產品,并根據A公司決策執行在華市場策略,開展各渠道的分銷工作。如果市場上執行類似職能和風險的獨立分銷商通常取得的息稅前營業利潤率在5%—10%之間,那么在交易凈利潤法下,B公司從A公司進口的關聯交易轉讓定價,最終的結果也應使其息稅前營業利潤率保持在5%—10%之間。

假設某一年度B公司的息稅前營業利潤率為7%,則A公司無需對其進行利潤補償;而另一年度,由于A公司采取激進的營銷策略,要求B公司以較大力度的打折促銷搶占市場份額,但并未對B公司的關聯進口價格做出任何調整,導致B公司整體盈利情況下降,息稅前營業利潤率僅為3%。在這種情況下,就需要進行利潤補償(補償金額計算見附表)。

轉讓定價利潤補償計算(單位:萬元)

按照上述設定,在B公司的進口貨物成本和其他成本費用均不變的情況下,由于A公司的市場策略導致B公司的營業收入下降,從而出現了息稅前營業利潤率未能達到目標利潤水平。考慮到B公司為有限風險企業,相關市場策略對盈利情況的不利影響本應通過轉讓定價機制傳導至A公司,即需要調整進口價格。但在實踐中,市場策略對盈利情況的影響通常要到年末才能清晰地反映出來,而跨國集團無法在年初預判這一影響情況,從而無法及時地修正關聯交易定價。由此導致的在華子公司實際利潤水平與有限風險目標利潤水平的偏差,需要在年末通過轉讓定價進行利潤補償。

轉讓定價利潤補償的發起

轉讓定價利潤補償按照發起方的不同,可分為由稅務機關發起和由企業發起兩類。

稅務機關發起的轉讓定價利潤補償,分為正式調查、風險提示和預約定價安排三類,時點通常在稅務機關對企業關聯申報或同期資料做出審核之后,或是稅務機關與企業簽署預約定價安排之后。在正式調查的情況下,稅務機關會下發《稅務檢查通知書》并根據檢查和協商結果出具《特別納稅調查調整通知書》,明確利潤補償對應的補稅金額。在風險提示的情況下,稅務機關會下發提示特別納稅調整風險的《稅務事項通知書》。企業收到風險提示后,自行評估利潤補償對應的稅款金額,并填報《特別納稅調整自行繳納稅款表》。在預約定價安排的情況下,稅局與企業之間存在《預約定價安排文本》,企業依據文本中約定的利潤水平,自行評估利潤補償對應的稅款金額。

企業發起的轉讓定價利潤補償,其目的是提高稅務遵從度,降低上述被調查風險,時間點通常在年度所得稅申報之前。在這種情況下,企業將轉讓定價利潤補償的結果直接反映在當年的財務報表中,使其在年度所得稅申報和同期資料中呈現的利潤水平,能達到有限風險定位下的目標利潤水平。

轉讓定價利潤補償的實施難點

在實操層面,企業在進行利潤調整和補稅的過程中會遇到一些困難。這些困難不僅可能給企業帶來現金流和雙重征稅上的負擔,還可能使我國損失一些潛在的未來稅收利益。

第一,加大企業的現金流壓力。由于稅務機關關注的是轉讓定價利潤補償對應的稅款金額,而對賬務調整和收款沒有硬性要求,如果企業未能做出相應調整且未收到款項,補稅將對現金流形成更大壓力,使企業本就利潤水平不高的經營狀況雪上加霜。

第二,存在雙重征稅的風險。轉讓定價利潤補償背后的邏輯是關聯交易價格的不合理。如果對方國家關聯企業并未做出對應賬務調整,那就意味著這部分轉讓定價利潤補償在中國補稅的同時,在關聯方國家并未進行稅前扣除,從而造成雙重征稅。企業需通過向兩國稅務機關申請啟動相互磋商程序來嘗試消除雙重征稅。而這一過程程序復雜、時間較長,也耗費政府和企業資源。

第三,更高的關稅負擔。對關聯進口,轉讓定價利潤補償意味著原進口價格偏高。但由于進口已經完成,關稅和進口增值稅已按照偏高的價格繳納。

此外,本應屬于中國子公司的利潤無法通過相應調整匯入國內,企業也就不會對這筆利潤作為股息分配回母公司,我國稅務部門也失去了本應獲得的對母公司征收的預提所得稅。

針對上述難點,企業的做法五花八門,但都無法圓滿解決所有的問題。有些企業通過賬務調整體現轉讓定價利潤補償,賬面上長期存在該筆利潤補償的應收賬款。長此以往,大額長期應收賬款存在被稅務機關質疑構成跨境關聯資金融通的風險,進而可能引起對應收利息的相關納稅調整。有些企業通過年末一次性收取一筆服務費的方式,收回轉讓定價利潤補償。這種方式的問題是,新構建的關聯服務交易與轉讓定價利潤補償的經濟實質并不相符,反而會增加相關流轉稅稅負。還有些企業通過與外匯管理部門就個別轉讓定價利潤補償事項進行專項溝通,取得特殊結匯處理。這種方式通常是一事一議,在操作層面的溝通成本較高。

實操問題的進一步完善

為了進一步便利跨國公司在華子公司辦理轉讓定價利潤補償業務,2021年年初,外匯局發布的《服務貿易外匯管理政策問答(二)》,對“銀行如何辦理特別納稅調整下的跨國公司利潤補償外匯收支業務”給予了具體答復,明確了按轉讓定價、成本分攤及其他方式辦理利潤補償外匯收支業務對應的銀行審單和申報方式,為實操問題的解決提供了政策指導。這一方面表明外匯管理部門著力為跨國公司解決利潤補償難題提供便利,另一方面也增加了銀行處理此類結匯業務的信心。

未來,為了更好地支持企業實施轉讓定價利潤補償,建議相關部門進一步出臺實操指引,使企業在通過轉讓定價利潤補償實現稅務合規的同時,能夠根據利潤補償的實質結匯,進而避免潛在的現金流壓力、雙重征稅、長期掛賬、額外流轉稅稅負等一系列問題;同時建議,對涉及關聯進口業務的轉讓定價利潤補償,海關方面可考慮建立反映利潤補償實質的轉讓定價調整機制,考量調整進口增值稅以及退還進口關稅的可行性,為企業管控風險、提高合規度提供新途徑。

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代陜西(2021年17期)2021-11-06 03:21:36

云南畫報(2020年9期)2020-10-27 02:03:26

瘋狂英語·新讀寫(2020年3期)2020-06-06 09:06:16

當代水產(2019年7期)2019-09-03 01:02:08

學苑創造·A版(2018年11期)2018-02-01 06:29:20

讀者(2017年5期)2017-02-15 18:04:18

湖南農業(2016年3期)2016-06-05 09:37:36