分析師盈利預測修正對股票價格的影響研究*

2016-11-11 06:24:15湖南大學工商管理學院經濟管理研究中心丁方飛廖艷孔令飛

財會通訊 2016年27期

湖南大學工商管理學院/經濟管理研究中心 丁方飛 廖艷 孔令飛

分析師盈利預測修正對股票價格的影響研究*

湖南大學工商管理學院/經濟管理研究中心丁方飛廖艷孔令飛

本文采用事件研究法,以2006—2013年A股單個分析師盈利預測數據為樣本,分析了證券分析師盈利預測修正在不同窗口期對股票價格的影響。研究發現:股價對分析師盈利預測修正在短窗口期和長窗口期存在不同的反應模式;并且在考慮分析師“羊群行為”后,市場能夠對富有信息的盈利預測修正和缺乏信息的盈利預測修正進行區別定價。此外,本文發現分析師盈利預測修正存在著類似盈余公告的股價漂移現象,并且富有信息的盈利預測修正的股價漂移現象更為明顯。投資者可以據此套利,獲取超額回報。

分析師盈利預測修正信息含量股價漂移

一、引言

證券分析師在資本市場信息傳遞媒介中扮演著重要的角色,他們能夠利用其專業知識和搜集信息的相對優勢,對會計信息進行解讀、預測,向市場參與者提供合理反映證券內在價值的信息,這就加快了信息向資本市場輸入的速度,促使股票價格更快地融合相關信息,從而提高了股票市場的信息效率。基于前人的廣泛研究,分析師能夠通過其盈利預測及薦股意見向市場參與者提供有效信息,從而影響股票價格。根據有效市場理論,任何新信息都應該迅速地反映在股票價格中。然而,盈余公告后股價漂移現象的普遍存在有力挑戰了“有效市場”范式。大量研究表明,分析師盈利預測修正也存在著股價漂移現象。如Chan(1996)、Gleason和Lee(2003)以及Yuan Zhang(2008)研究發現,分析師盈利預測在修正很長一段時間后仍然能對股價產生顯著影響,即股價對分析師盈利預測修正存在顯著的漂移現象,這表明市場并沒有及時吸收分析師盈利預測修正所包含的信息。相較于發達國家,我國資本市場還很不成熟,證券市場仍處于成長階段,加之由于缺乏如I/B/E/S等系統的分析師盈利預測數據庫,目前國內關于分析師盈利預測的研究非常有限,鮮有學者考慮分析師盈利預測修正的信息含量對股票價格的影響。Graham(1999),Hong等(2000)等研究學者指出,證券分析師存在明顯的“羊群行為”,即證券分析師會模仿同行,從而使其預測趨于一致。在我國,蔡慶豐等(2011)也發現,我國證券分析師的評級調整行為存在著明顯的“羊群行為”,這會加劇市場波動性,容易引發市場信息阻塞、定價效率低下,甚至引發資產泡沫。可見,盈利預測信息的質量與數量同樣重要,然而國內外許多研究都忽視了其“質”方面的信息對股價的影響。本文借鑒Gleason和Lee(2003)的做法,將分析師的盈利預測修正分為“富有信息”和“缺乏信息”的兩類修正,從而從“質”的角度對分析師盈利預測進行分析。同時,本文采用浮動窗口期來考察分析師盈利預測修正對股價的影響,這就避免了人為選擇窗口期帶來的不確定性,從而使研究結論更加可信。

二、理論分析與研究假設

關于分析師盈利預測修正對股價的影響研究主要分為兩個流派:第一,分析師盈利預測修正是具有即時價格信息的,即在分析師發布盈利預測消息后,市場會立即對其產生顯著的反應;第二,市場對分析師盈利預測修正的即時價格信息反應是不完全的,在分析師盈利預測修正很長一段時間后,股價仍然會對此存在顯著反應,即存在股價漂移現象。關于分析師盈利預測修正具有即時價格信息的研究可以追溯至20世紀70年代。早期研究表明,市場對分析師盈利預測修正產生了反應。Elton等(1981)研究發現,分析師盈利預測修正所包含的信息比盈余公告所包含的信息對股價更具有價值相關性。上述研究均表明,分析師盈利預測修正向市場傳達了新的信息。

與成熟的西方股票市場不同,我國資本市場發展較晚,市場的投機氣氛濃厚,且機構投資者存在著操縱市場的行為。同時我國資本市場投資者以個人投資者為主,根據中國證券業協會發布的《中國證券業發展報告(2013)》,我國99.6%的投資者賬戶為個人投資者,僅有0.4%為機構投資者賬戶。而個人投資者相較于機構投資者更不理性,羊群行為非常明顯,其做出交易決策主要是追隨其他成功的個人投資者或者機構投資者,所以投資者可能不會在分析師盈利預測修正公告后立即關注分析師盈利預測修正的信息。另外,分析師盈利預測修正屬于對企業長期經營業績的預測,投資者在短期內可能并不關注與企業“基本面”信息有關的盈利預測修正,這使得分析師盈利預測修正對股價的影響可能存在一定的時滯性。基于上述分析,本文提出假設1。

假設1:在短期內,分析師盈利預測修正并不能對股價產生顯著影響,但隨著時間的延長,分析師盈利預測修正對股價的作用將逐漸顯現

分析師盈利預測修正通常是根據分析師前一次盈利預測和最近的一致盈利預測來進行的。有些分析師進行盈利預測修正是在前一次盈利預測基礎上經過詳細的信息收集和分析的,這種盈利預測修正能夠向市場傳遞新的信息;而有些分析師出于節約成本或者規避風險等因素的考慮,會模仿其他分析師的盈利預測行為,從而使自己修正后的盈利預測與一致盈利預測趨近,即所謂的“羊群效應”,這種盈利預測修正僅僅是復制了同行的信息,故并不能向市場傳達更多新的信息。Stickel(1990)研究表明,出于模仿目的而進行的盈利預測修正所包含的信息量要小于基于信息收集的盈利預測修正。Hong等(2000)的研究也發現,分析師如果放棄私人信息而模仿其他分析師的盈利預測時,會披露有偏差的信息。

目前許多研究都表明,眾多國家的股票市場都對分析師盈利預測修正存在顯著的股價漂移現象,但都沒有深入研究產生這種現象的原因。然而,由于股價漂移現象是對“有效市場”范式的一個重大挑戰,一直以來,都是理論界和實務界關注的熱點問題。尤其是針對盈余公告后的股價漂移現象,各國學者也已從證明這種現象的存在性發展到深入解釋盈余公告后股價漂移現象的產生和持續性的原因。如于李勝、王艷艷(2006)研究發現,信息質量是盈余公告后股價漂移現象產生和持續的重要原因之一,在盈余公告后,信息質量差的投資組合平均累計超額回報大于信息質量好的投資組合。但隨著時間的推移,信息質量差的投資組合的超額回報下降幅度較大,會在短時間內恢復到正常收益水平,而信息質量好的股票的超額回報下降較少,能持續較長時間。同理,本文認為分析師盈利預測修正的信息質量也是造成分析師盈利預測修正后股價漂移現象的主要原因之一。相對于信息質量較差的分析師盈利預測修正來說,信息質量好的分析師盈利預測修正有較少的信息不確定性,投資者在解讀信息質量好的分析師盈利預測修正時會發現其所包含的信息更加可靠,因此他們對股價的預期也會與分析師所做的盈利預測趨同,從而使得超額回報的下降幅度較小,即股價漂移現象將更加明顯。基于此,本文提出假設2。

假設2:相較于缺乏信息的盈利預測修正,富有信息的盈利預測修正對股價的作用更加明顯,且存在更為明顯的股價漂移現象

三、研究設計

(一)樣本的選擇與數據來源本文以2006-2013年滬、深A股上市公司為研究對象,并按照如下標準對各樣本數據進行處理:(1)剔除金融、保險類公司及研究期間被PT、ST的公司;(2)由于本文研究涉及到盈利預測修正的計算,所以剔除同一分析師對同一家公司只有一次盈利預測的記錄,并且為了保證預測信息的有效性,剔除當前盈利預測和上一次盈利預測間隔超過1年的記錄;(3)剔除分析師姓名、股價、日收益率、實際每股收益、公司總資產、機構投資者持股比例等控制變量信息缺失的記錄;(4)為了消除公司特殊事件,例如:IPO、配股、增發、股利分配、報表發布等對股價的影響,本文剔除事件窗口期內有上述事項發生的記錄;(5)為了避免異常值對回歸結果的干擾,本文對所有連續變量在1%以下和99%以上的極值進行了Winsorize縮尾處理。經過上述步驟的篩選后,最終得到69816個盈利預測樣本,其中涉及1980支股票,4287名分析師。本文的數據均來自國泰安(CSMAR)數據庫。模型統計檢驗采用Stata12. 0完成。

(二)變量定義

(1)被解釋變量(CAR)。對股價的影響可以通過分析師盈利預測修正前后的累計超額收益率(CAR)來衡量。本文采用市場調整模型計算累計超額回報率,具體方法如下:

首先,在參數估計窗口(為實施穩健性檢驗),將預測當年一整年定義為參數估計窗口,利用CAPM模型分別計算各樣本的α和β值)利用CAPM模型估計出回歸參數αi和βi:

其中,ri,t表示各樣本的日回報率,rm,t表示市場指數(本文選擇中證流通指數作為市場指數)對應的日回報率。

然后,將估計出的回歸參數αi和βi代入模型(2),計算出日超額回報率:

其中,ARi,t表示各樣本在事件窗口(本文以分析師盈利預測修正日為事件日,在(-1,1)窗口期內考察市場反應)期內的日超額回報率。

最后,選擇(-1,1)為事件窗口,由此得到的累計超額回報率為:

(2)解釋變量。盈利預測修正(Forecast Revisions)。本文選擇同一分析師前后兩次預測來進行比較,主要是基于前人的研究。這些文獻表明,在對單個分析師的盈利預測修正進行研究時,作為一個比較基準,分析師自己之前的盈利預測要比公司層面的一致預測要好。同時本文使用本次預測發布日前一天的收盤價對盈利預測修正進行標準化處理。盈利預測修正的信息含量。為了區分分析師的盈利預測修正是出于模仿目的的預測修正還是基于他們獲取了新的信息而進行的預測修正,本文借鑒Gleason和Lee(2003)的做法,使用富有信息的盈利預測修正和缺乏信息的盈利預測修正來對其進行區分,并將富有信息的盈利預測修正定義為當前盈利預測同時高于(或低于)同一分析師對同一公司的上一次盈利預測及所有分析師對該公司的一致盈利預測,而將處于上一次盈利預測和一致盈利預測之間的其他分析師盈利預測修正定義為缺乏信息的盈利預測修正。更進一步,本文將富有信息的盈利預測修正區分為富有信息的向上盈利預測修正(High-up-innovation revisions)和富有信息的向下盈利預測修正(High-down-innovation revisions),其中富有信息的向上盈利預測修正是指當前盈利預測同時高于同一分析師對該公司的上一次盈利預測和所有分析師對該公司的一致盈利預測,富有信息的向下盈利預測修正是指當前盈利預測同時低于同一分析師對該公司的上一次盈利預測和所有分析師對該公司的一致盈利預測。如果分析師盈利預測修正為富有信息的向上盈利預測修正,則High-up-innovation revisions取值為1,否則為0;如果分析師盈利預測修正為富有信息的向下盈利預測修正,則High-down-innovation revisions取值為1,否則為0。同時,本文將一致盈利預測定義為截止至當前盈利預測修正日前一天,所有分析師對該公司所給出的盈利預測的平均值。

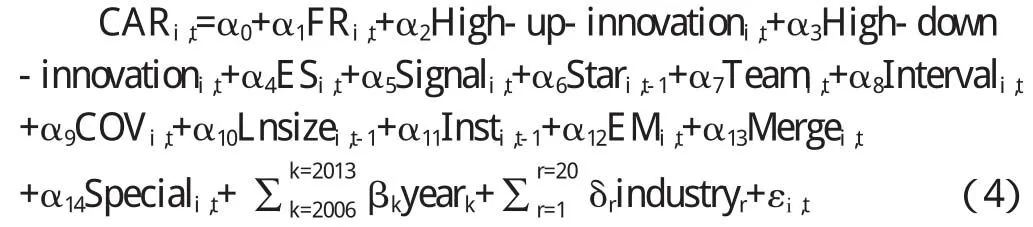

(三)模型構建為了準確分析盈利預測修正自身特性及相關影響因素在短窗口期(-1,1)對股票價格的影響,本文建立了如下模型(4):

其中主要控制變量ES表示盈利預測誤差,Signal表示盈利預測誤差的方向。所謂分析師盈利預測誤差,即盈利意外,指分析師所做的盈利預測與實際盈利之間的差異,本文將其定義為實際每股收益(EPS)與分析師預測的每股收益之差的絕對值,并使用本次預測發布日前一天的收盤價對其進行標準化處理。由于距離年報發布日越近,分析師得到的相關信息越充分,越有把握進行預測,因此,預期越接近年報公布日的盈利預測越準確,本文選取距離年報公布日最近的一次預測作為分析師盈利預測,來與實際每股收益進行比較。同時,本文定義當實際每股收益小于分析師盈利預測的每股收益,即盈余被高估時,Signal取值為1,否則為0。Star表示如果分析師上一年是《新財富》雜志評選出的最佳分析師,則取值為1,否則為0。Team表示做出盈利預測的是否為一組分析師,如果對公司做出的盈利預測是一組分析師共同進行的,則取值為1,否則為0。Interval表示同一分析師針對同一公司前后兩次盈利預測的間隔天數。針對同一盈利預測修正事件,如果前后兩次盈利預測的間隔時間越長,那么分析師就有越長的時間為盈利預測修正進行準備工作,這樣所做出的盈利預測修正應該更加準確,市場反應也應該更好。COV表示公司分析師覆蓋率的高低。本文將在預測當年跟蹤樣本公司的分析師總數作為跟蹤公司的分析師人數。根據Elgers等(2001)的研究,如果跟蹤樣本公司的分析師人數超過所有樣本公司的跟蹤分析師人數的平均數,那么本文就將該公司定義為分析師覆蓋率高的公司,則COV的取值為1,否則取值為0。Lnsize表示被預測公司的規模,用被預測公司上一年年末總資產的自然對數來衡量。Inst表示被預測公司上一年年末機構投資者的持股比例。EM表示盈余管理動機。研究表明,資本市場中普遍存在盈余管理現象,并且該現象的存在會影響分析師盈利預測修正對股價的作用機制。借鑒查燦(2013)的做法,當被預測公司表現為巨虧(每股收益小于-0.2元)或者處于微利水平(每股收益大于0且小于0.05元)時,認為該公司有盈余管理動機,該變量取值為1,否則取值為0。Merge和Special分別表示公司是否存在并購或違規處理情況。當公司在預測年度存在兼并或收購現象時,Merge取值為1,否則為0;當公司在預測年度存在違規處理情況時,Special取值為1,否則為0。最后,為了控制年份固定效應和行業固定效應,本文加入了7個年份虛擬變量,并按照證監會的21個行業(剔除金融、保險類)分類設置了20個行業虛擬變量。

(四)計量問題為了更好地研究分析師盈利預測的特性對股價的影響,本文以單個分析師盈利預測為樣本進行分析。但針對同一公司的分析師盈利預測并不獨立,各分析師的盈利預測之間存在正相關,因此,使用普通最小二乘法(OLS)進行回歸則會夸大模型的顯著性。為了克服此問題,本文借鑒Diggle等(1994)的做法,使用Huber/White方法來進行OLS回歸。該方法采用最大似然估計法,在構建方差和協方差矩陣時假設針對同一公司的各分析師盈利預測存在共同的因子,從而解決了截面相關性問題。

四、實證分析

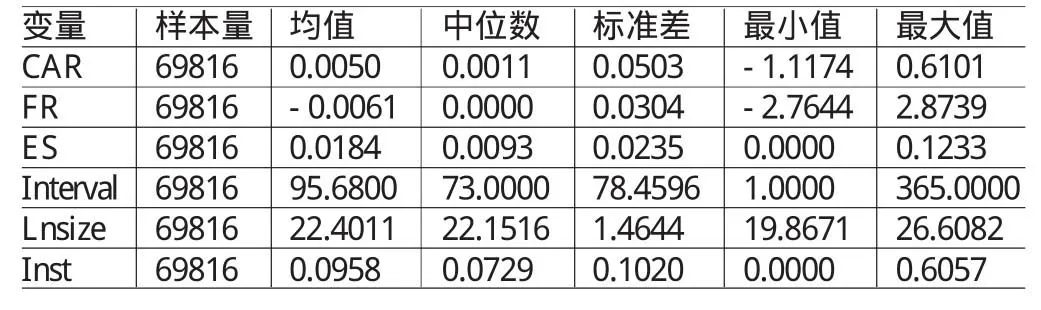

(一)描述性統計表1和表2列示了各變量的描述性統計。從表1可知,CAR的平均值為0.0050,中位數為0.0011,CAR具有正的均值和中位數,表明分析師盈利預測修正在短窗口期內能夠為投資者帶來正的回報。FR的均值為-0. 0061,表明大部分分析師會向下調整盈利預測。這種現象可能是因為,證券分析師在首次做出盈利時通常具有樂觀傾向[20,37],隨著時間的推移,分析師將獲得更多的有效信息來進行預測并修正,使其預測更接近實際值,所以分析師更多的是向下修正其盈利預測,這與國外成熟市場中分析師的表現是相似的。分析師兩次盈利預測間隔的時間(Interval)的平均值為95.68天,最小值為1天,最大值為365天,說明各分析師兩次盈利預測的間隔時間差異較大,且間隔時間普遍較長。從表2可知,Signal取值為1的記錄有50739條,而取值為0的記錄只有19077條,這預示著分析師盈利預測的每股收益要普遍高于企業的實際每股收益,這就進一步說明分析師在進行盈利預測時具有樂觀傾向。富有信息的向上盈利預測修正(High-up-innovation)只有7638條,而富有信息的向下盈利預測修正(High-down-innovation)有26872條,明顯高于前者,這說明大部分分析師在獲取了更多的有效信息后為了使其盈利預測更接近企業的實際盈余,會向下調整之前的盈利預測。COV取值為1的樣本量有53029個,即在被預測的公司中絕大部分是高分析師覆蓋率的,這說明隨著我國證券市場的發展,分析師行業也在逐步興起,參與盈利預測的分析師也越來越多。

表1 各變量描述性統計1

表2 各變量描述性統計2

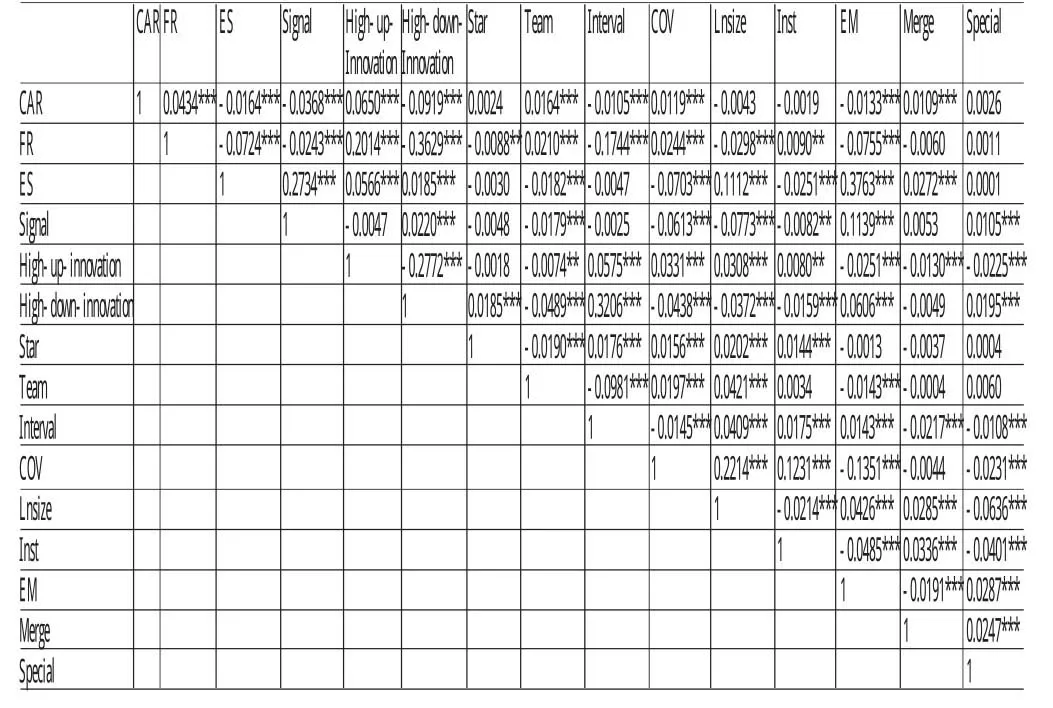

(二)相關性分析表3列出了各變量之間的Pearson相關系數。從表中可以看出CAR與FR的相關系數為正,與ES的相關系數為負,且都在1%統計水平上顯著,說明分析師盈利預測修正和盈利預測誤差都能對股價產生顯著影響。CAR與Signal在1%統計水平上顯著負相關,說明盈利預測誤差的方向能對股價產生負向影響,與預期相符。同時,如預期設想,CAR與High-up-innovation在1%統計水平上顯著正相關,與High-down-innovation在1%統計水平上顯著負相關,即富有信息的向上盈利預測修正能夠對股價產生正向影響,而富有信息的向下盈利預測修正會對股價產生負向影響。此外,富有信息的向下盈利預測修正(High-down-innovation)與分析師盈利預測修正(FR)和富有信息的向上盈利預測修正(High-up-innovation)在1%統計水平上具有較高的負相關性(相關系數分別為-0.3629、-0.2772),分析師盈利預測修正(FR)與富有信息的向上盈利預測修正(High-up-innovation)在1%統計水平上具有較高的正相關性(相關系數為0.2014),而盈利預測誤差(ES)與盈利預測誤差方向(Signal)在1%統計水平上具有較高的正相關性(相關系數為0.2734)。但總體而言,本文研究的各變量之間的相關系數都沒有超過0.4,因此,各變量之間不存在存在多重共線性。

(三)回歸分析

表3 各變量的相關性分析

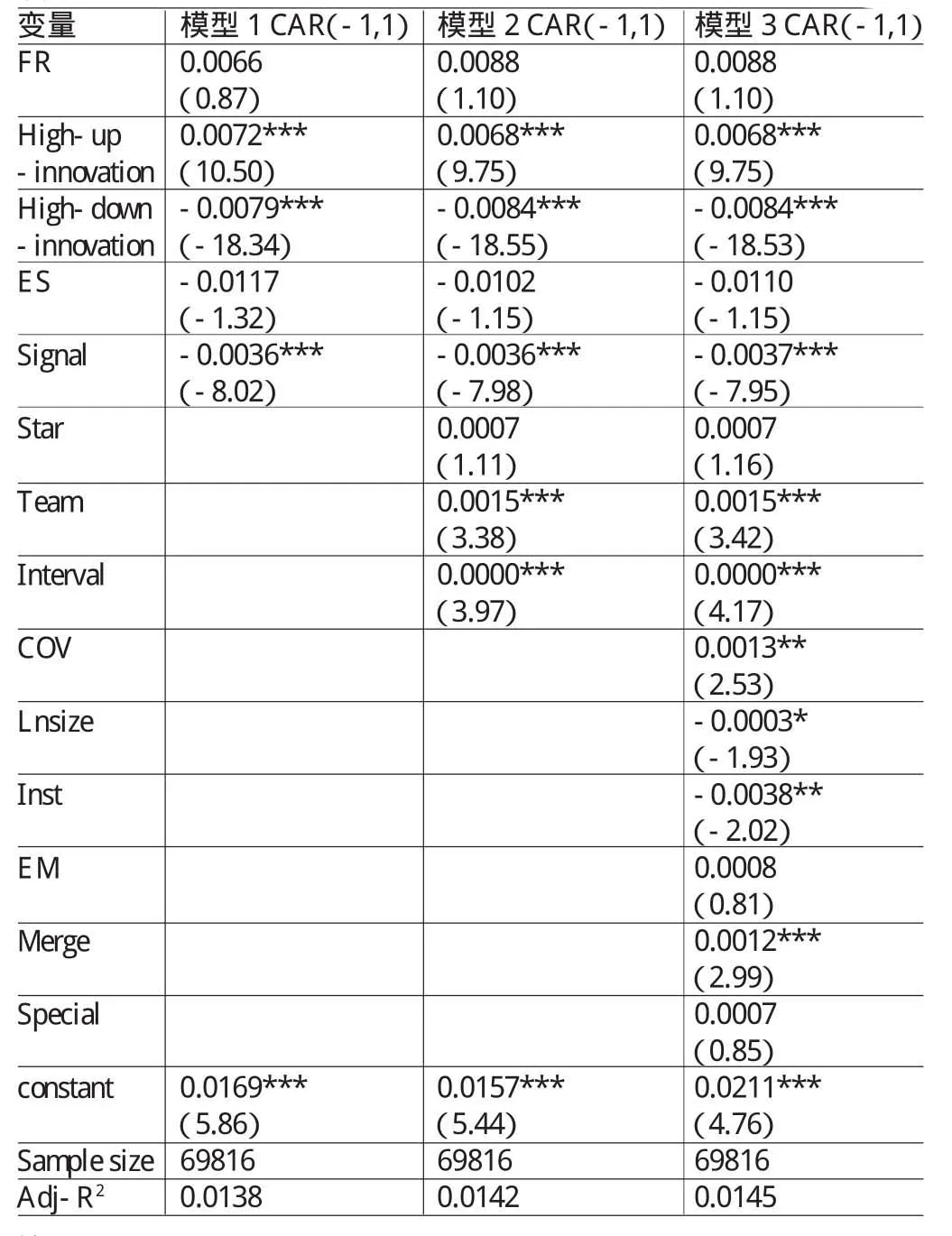

(1)分析師盈利預測修正在短窗口期對股價的影響。表4列示了分析師盈利預測修正在短窗口期(-1,1)對股價影響的檢驗結果。其中模型1僅考慮解釋變量分析師盈利預測修正(FR)、富有信息的向上盈利預測修正(High-up-innovation)、富有信息的向下盈利預測修正(High-down-innovation)和主要控制變量盈利預測誤差(ES)、盈利預測誤差方向(Signal)對股價的影響;模型2在模型1的基礎上加入針對分析師本身特征的控制變量,明星分析師(Star)、是否為一組分析師(Team)以及分析師兩次盈利預測的間隔時間(Interval);模型3在模型2的基礎上進一步考慮被預測公司的特性,加入控制變量:跟蹤公司的分析師人數(COV)、被預測公司的規模(Lnsize)、機構投資者持股比例(Inst)、公司的盈余管理動機(EM)、公司是否發生兼并或收購事項(Merge)以及公司是否存在違規處理情況(Special)。另外,如前所述,為了克服針對同一公司各預測之間的正相關性問題,本文采用Huber/White方法對各模型進行OLS回歸。從表4的結果可知,解釋變量中分析師盈利預測修正(FR)在3個模型中的系數都不顯著,說明分析師盈利預測修正(FR)在短窗口期內并不能對股價產生顯著影響。富有信息的盈利預測修正在3個模型中的回歸系數都是顯著的,說明相較于缺乏信息的盈利預測修正,富有信息的盈利預測修正能對股價產生更為顯著的影響。同時,富有信息的向上盈利預測修正(High-up-innovation)的回歸系數在3個模型中都顯著為正,富有信息的向下盈利預測修正(High-down-innovation)在3個模型中的回歸系數都顯著為負,說明富有信息的盈利預測修正能使股價產生同向變動,即當本次盈利預測高于前次盈利預測時,股價會上漲,反之亦然。如前文所述,FR可視為分析師盈利預測修正“量”方面的信息,High-up-innovation、High-down-innovation可視為分析師盈利預測修正“質”方面的信息。從上述分析中可以得出以下結論:在(-1,1)短窗口期中,只有分析師盈利預測修正“質”方面的信息能對股價產生影響,而“量”方面的作用并不明顯。并且,可以看出High-down-innovation的Huber/White t檢驗值為-18.53(模型3),且在3個模型中t檢驗值都是最高的,說明在“質”方面的信息中,富有信息的向下盈利預測修正(High-down-innovation)對股價的影響最為強烈。而主要的控制變量分析師盈利預測誤差(ES)在3個模型中的系數都不顯著,說明同分析師盈利預測修正(FR)一樣,盈利預測誤差(ES)在短窗口期內也不能對股價產生顯著影響。而盈利預測誤差的方向(Signal)在3個模型中的回歸系數都顯著為負,說明盈利預測誤差的方向在短窗口期內能對股價產生顯著的負向影響,這與本文的預期相符。在模型2和模型3中,Team和Interval的系數顯著為正,表明隨著人力的增加,分析師兩次盈利預測的間隔時間越長,其所做出的盈利預測修正對股價產生的影響就越正面,這與本文的預期相符。而在模型3中,公司規模變量(Lnsize)和機構投資者持股比例(Inst)變量的系數顯著為負,說明機構投資者持股比例越少,分析師盈利預測的市場反應越好,這很可能是由于當被預測公司規模較小、機構投資者持股比例較少時,其信息的披露程度較低,當分析師對其進行盈利預測修正時,市場在短期內會對這些盈利預測信息做出積極的反應。COV和Merger的系數在模型3中顯著為正,說明跟蹤公司的分析師人數越多或被預測公司最近發生兼并或收購情況時,分析師的盈利預測對股價的影響越大。而Star、EM、Special的系數雖然不顯著,但是其對股價的影響方向符合本文預期。從對表4的分析得出結論:在(-1,1)的短窗口期中,分析師盈利預測修正“量”方面的作用并不明顯,而“質”方面卻能對股價產生顯著影響。為了進一步分析盈利預測修正后的股價反應,本文進一步拓展事件窗口期,研究在較長窗口期下分析師盈利預測修正對股價的影響。

表4 分析師盈利預測修正在短窗口期對股價的影響

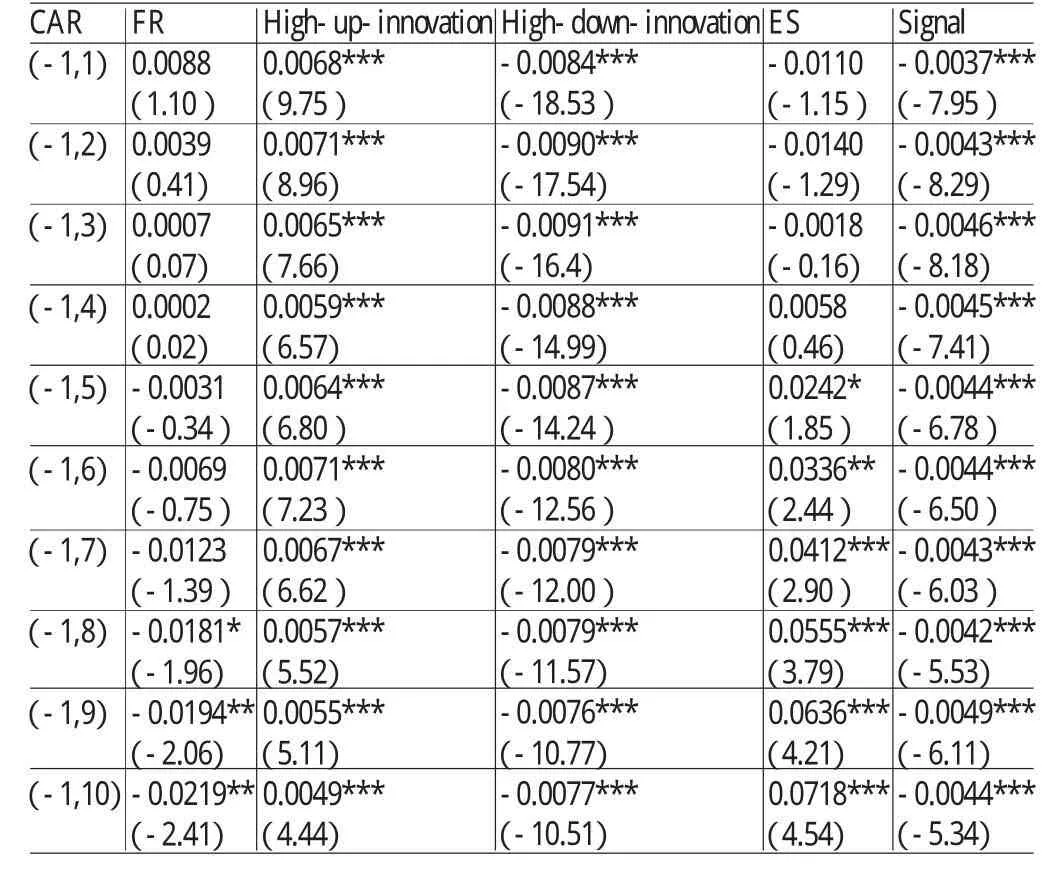

(2)延長窗口期后,分析師盈利預測修正對股價的影響。從表5的結果可以看出,分析師盈利預測修正“量”方面的信息(FR)在盈利預測修正后的第8個交易日開始對股價產生顯著的負向影響,且隨著時間的推移逐漸加強。主要控制變量盈利預測誤差(ES)對股價的影響要早于分析師盈利預測修正,大約在盈利預測修正后的第5個交易日開始對股價產生顯著的正向影響,且隨著時間的推移逐漸加強。這表明隨著時間的推移,投資者開始關注分析師盈利預測修正和盈利預測誤差“量”方面的信息,假設1得到驗證。同時,與在短窗口期(-1,1)的結論類似,分析師盈利預測修正“質”方面的信息仍然對股價產生了顯著的影響,且在各個窗口期中富有信息的向下盈利預測修正(High-down-innovation)的Huber/Whitet檢驗值都是最高的,說明在“質”方面的信息中,富有信息的向下盈利預測修正(High-down-innovation)對股價的影響最為強烈。這表明,當分析師盈利預測修正行為具有信息含量時,市場會產生強烈的反應,且市場對于壞消息的反應比對好消息的反應更加敏感。這主要是由于分析師更愿意為被預測公司做出比較有利的盈利預測,同時投資者也樂于接受這樣的好消息,故當好消息披露時,市場不會產生太劇烈的波動;而公司一般都有隱瞞壞消息的動機,當分析師向下修正被預測公司的盈利時,表明該分析師一定是獲取了極為有效的信息并經過縝密的分析后得出的結果,從而對股價產生了更強烈的影響。

表5 不同事件窗口期下分析師盈利預測修正對股價的影響1

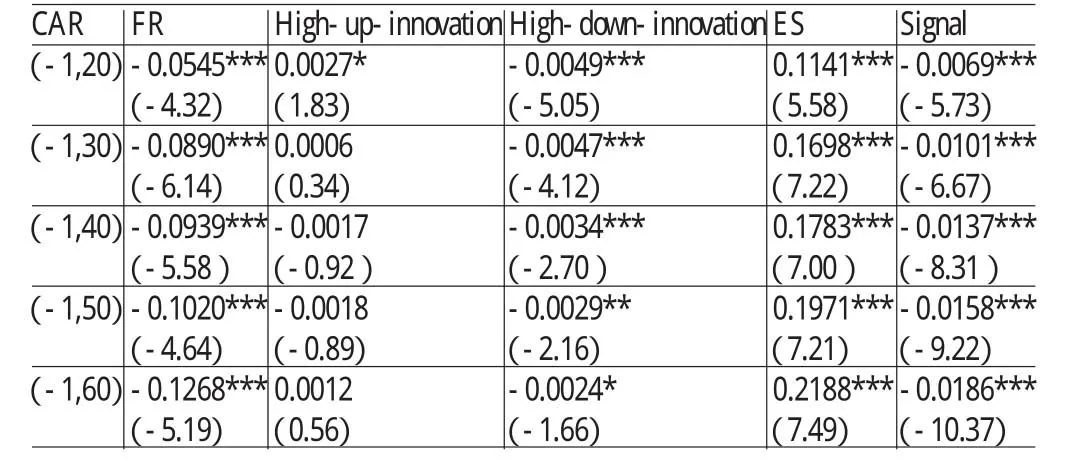

為了更進一步驗證分析師盈利預測修正在未來更長的時期是否對股價產生顯著影響,本文繼續將事件窗口期進行擴展。從表6可以看出,隨著窗口期的延長,干擾因素增多,各變量對股價的影響并不穩定。但可以看出,在更長的窗口期盈利預測修正“量”方面的信息和盈利預測誤差對股價的影響越來越顯著(從各變量的Huber/White t檢驗值可以看出),分析師盈利預測修正“質”方面的信息隨著窗口期的進一步延長,其對股價的影響逐漸減弱,尤其是富有信息的向上盈利預測修正,在窗口期(-1,20)之后對股價的影響就不再顯著。

表6 不同事件窗口期下分析師盈利預測修正對股價的影響2

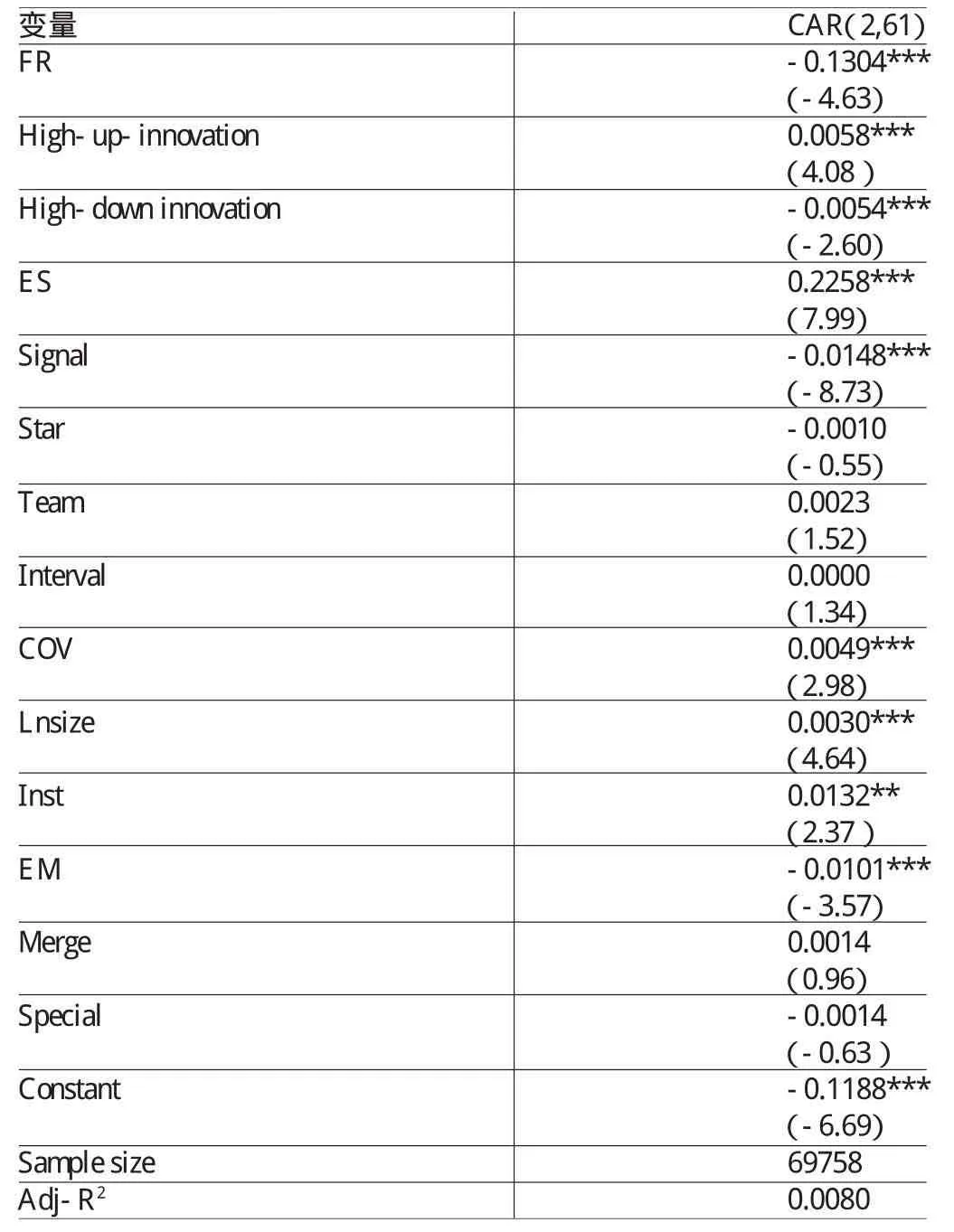

(3)分析師盈利預測修正在股價漂移窗口期對股價的影響。從上述分析可以看出,在分析師盈利預測修正很長一段時間后分析師盈利預測修正的信息仍然對股價存在顯著影響,表明市場并沒有及時吸收分析師盈利預測修正所包含的信息,即股價對分析師盈利預測修正的反應存在漂移現象。為了進一步研究該現象,本文選取盈利預測修正日后60個交易日作為股價漂移窗口(即以分析師盈利預測修正日為事件日,選取窗口期(2,61)作為股價漂移窗口)來對模型(4)進行回歸,觀察股價對分析師盈利預測修正的反應。從表7的結果可以看出,在股價漂移窗口分析師盈利預測修正在“量”和“質”方面都對股價產生了顯著影響,也就進一步驗證了之前的結論,即股價對分析師盈利預測修正存在漂移現象,且相較于缺乏信息的盈利預測修正,富有信息的盈利預測修正的股價漂移現象更為明顯,這也與本文的假設2一致。

五、結論

本文基于國泰安(CSMAR)數據庫中2006-2013年滬、深A股所有單個分析師盈利預測數據,在考慮了分析師自身特征以及被預測公司特性后建立實證模型,并采用Huber/White方法進行OLS回歸;同時本文還考慮到證券分析師的“羊群行為”,將分析師的盈利預測修正區分為富有信息的盈利預測修正和缺乏信息的盈利預測修正,從“量”和“質”的角度對分析師盈利預測修正在不同窗口期對股價的影響進行了比較全面的分析。本文不僅拓寬了分析師盈利預測對股價作用機制的研究范圍,為已有文獻提供新興市場的研究視角,還為我國今后如何提高資本市場效率提供了相關經驗借鑒。綜合本文的結果可以看出,投資者對分析師盈利預測修正“量”方面的信息存在時滯性,在分析師盈利預測修正8日后,分析師盈利預測修正“量”方面的信息對股價的影響才不斷顯現;而“質”方面的信息在各個窗口期都能對股價產生顯著影響。同時,盈利預測修正后存在著股價漂移現象,并且富有信息的盈利預測修正的股價漂移現象更為明顯。以上研究結論更進一步證明了分析師盈利預測修正中包含大量有用信息,但股票價格并沒有對此進行完全、及時地反映,這就使得投資者利用分析師盈利預測數據來構建投資組合獲取套利機會,取得超額收益成為可能;而盈利預測修正后股票獨特的反應方式也反映了我國股票市場的一些獨有特點,如市場不夠關注盈利預測信息,且機構投資者存在著操縱市場的行為;此外,市場對于富有信息含量的好消息和壞消息的不同反應程度也說明了好消息與壞消息之間的不對稱性,公司更傾向于隱藏壞消息,從而使壞消息的發布對市場產生更為劇烈的影響。另外,證券分析師的行為存在著明顯的“羊群效應”,在考慮該因素后,市場能夠對富有信息的盈利預測修正和缺乏信息的盈利預測修正進行區別定價。鑒于分析師在市場定價中發揮的重要作用,我國相關監管機構應該積極探索如何更好的規范和加強證券分析師隊伍的建設,促進其穩步、健康發展。

表7 分析師盈利預測修正在股價漂移窗口對股價的影響

*本文系國家自然科學基金面上項目“‘意見領袖'角色定位下證券分析師預測對市場情緒的干預機制研究”(項目編號:71572054)和教育部人文社科研究規劃基金項目“我國新會計準則體系對證券分析師盈利預測的影響機理研究”的階段性研究成果。

[1]譚偉強:《盈余公告后價格漂移:四十年研究回顧》,《金融管理研究》2013年第1期。

[2]蔡慶豐、楊侃、林劍波:《羊群行為的疊加及市場影響》,《中國工業經濟》2011年第12期。

[3]朱紅軍、何賢杰、陶林:《信息源、信息搜尋與市場吸收效率》,《財經研究》2008年第5期。

[4]齊偉山、歐陽令南:《機構投資者與盈余公告后的股價行為》,《管理科學》2006年第1期。

[5]楊洪瑞、程素婷、萬翠英:《中國股票市場中機構投資者與個人投資者的投資行為分析》,《石家莊鐵路職業技術學院學報》2006年第4期。

[6]黃宇虹:《證券分析師預測與價格發現》,《投資研究》2013年第32期。

[7]薛爽:《預虧公告的信息含量》,《會計與財務研究》2001年第3期。

[8]孔東民:《有限套利與盈余公告后價格漂移》,《中國管理科學》2008年第6期。

[9]于李勝、王艷艷:《信息不確定性與盈余公告后漂移現象(PEAD)》,《管理世界》2006年第3期。

[10]白曉宇、鐘震、宋常:《分析師盈利預測之于股價的影響研究》,《審計研究》2007年第1期。

[11]查燦:《我國證券分析師盈利預測準確性的影響因素研究》,暨南大學2013年碩士學位論文。

[12]Guan Y.Lu H.and Wong M.H.F.Conflict-of-Interest Reformsand InvestmentBankAnalysts'ResearchBiases. Journal of Accounting,Auditing&Finance,2012.

[13]Vasiliki E.Athanasakou,Norman C.Strong and Martin Walker.Earnings Management or Forecast Guidance to Meet Analyst Expectations?Accounting and Business Research,2009.

[14]Brav A.And R.Lehavy.An Empirical Analysts of Analysts'TargetPrices:Short-termInformativenessand Long-termDynamics.TheJournal of Finance,2003.

[15]Francis J.and L.Soffer.The Relative Informativeness of Analysts'Stock Recommendations and Earnings Forecast Revisions.Journal of Accounting Research,1997.

[16]Scott E.Stickel.The Anatomy of The Performance of Buy and Sell Recommendations.Financial Analysts Journal,1995.

[17]Chan L K,N Jegadeesh and J Lakonishok.Momentum Strategies.Journal of Finance,1996.

[18]Cristi A.Gleason,and Charles M.C.Lee.Analyst Forecast Revisions and Market Price Discovery.The Accounting Review,2003.

[19]YuanZhang.AnalystResponsiveness,andthe Post-earnings-announcement Drift.Journal of Accounting and Economics,2008.

[20]GrahamJ R.Herding Among Investment Newsletters: Theory andEvidence.Journal of Finance,1999.

[21]Hong H,J.D.Kubik,and A.Solomon.Security Analysts'Career Concerns and Herding of Earnings Forecasts. RandJournal of Economics,2000.

[22]GriffinP.CompetitiveInformationintheStock Market: An Empirical Study of Earnings,Dividends,and Analysts' Forecast.Journal of Finance,1976.

[23]Elton E.J.M.J.Gruber,and M.Gultekin.Expectations andSharePrices.Management Scinece,1981.

[24]Stickel S.E.Common Stock Returns Surrounding Earnings Forecast Revisions:More Puzzling Evidence.The Accounting Review,1991.

[25]Stickel S.E.Predicting Individual Analyst Earnings Forecasts.Journal of Accounting Research,1990.

[26]Hong H.,T.Lim,and J.Stein.Bad News Travels Slowly:Size,Aanlyst Coverage,and The Profitabilityof MomentumStrategies.Journal of Finance,2000.

[27]Bhushan R.An Informational Efficiency Perspective onthePost-Earnings-AnnouncementDrift.Journalof Accounting andEconomics,1994.

[28]RichardR.Mendenhall.ArbitrageRiskand Post-Earnings-Announcement Drift.The Journal of Business,2004.

[29]Ljungqvist A.,C.J.Malloy,and F.C.Marston. Rewriting History.Journal of Finance,2009.

[30]WilliamBeaver,BradfordCornell,WayneR. Landsman,and Stephen R.Stubben.The Impact of Analysts' Forecast Errors and Forecast Revisions on Stock Prices.Journal of Business Finance,2008.

[31]Elgers P.T.,M.H.Lo,and R.J.Pfeiffer Jr.Delayed Security Price Adjustments to Financial Analysts'Forecasts of Annual Earnings.TheAccounting Review,2001.

[32]Diggle P.J.,K.Y.Liang,and S.L.Zeger.Analysis of Longitudinal Data.OxfordU.K.:ClarendonPress.1994.

[33]Fried D.and D.Givoly.Financial Analysts'Forecasts of Earnings:A Better Surrogate for Market Expectations.Journal of Accounting andEconomics,1982.

[34]Hirst E.,L.Koonge,and P.Simko.Investor Reactions to Financial Analysts'Research Reports.Journal of Accounting Research,1995.

[35]Bartov E.,Radhakrishnan S.,and Krinsky L.Investor Sophistication and Patterns in Stock Returns After Earnings Announcements.TheAccounting Review,2000.

(編輯彭文喜)

猜你喜歡

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代陜西(2021年2期)2021-03-29 07:41:24

中華手工(2017年2期)2017-06-06 23:00:31

媽媽寶寶(2017年3期)2017-02-21 01:22:28

中國塑料(2016年3期)2016-06-15 20:30:00

通信電源技術(2016年3期)2016-03-26 07:13:38

中外會展(2014年4期)2014-11-27 07:46:46

建筑創作(2001年3期)2001-08-22 18:48:14

祝您健康(1987年3期)1987-12-30 09:52:32

祝您健康(1987年2期)1987-12-30 09:52:28