雙重委托代理沖突、內部資本市場與盈余質量——來自2012-2014年滬深主板上市公司的數據

2016-11-11 06:23:53鄭州升達經貿管理學院車偉娜

財會通訊 2016年27期

關鍵詞:質量

鄭州升達經貿管理學院 車偉娜

雙重委托代理沖突、內部資本市場與盈余質量——來自2012-2014年滬深主板上市公司的數據

鄭州升達經貿管理學院車偉娜

本文選取2012-2014年滬深主板上市公司為研究對象,分析了雙重代理沖突對公司會計盈余質量的影響,并檢驗了內部資本市場的中介作用。研究表明:控股權與現金流權的分離度與可操控性應計利潤顯著正相關,而管理層持股比例與可操控應計利潤顯著負相關,內部資本市場運作變量與上市兩個變量的交乘項與可操控應計利潤均顯著相關。綜合以上兩點可以發現:一方面控股股東為謀取個人私利會采取一系列措施掩飾自己的私利行為,而內部資本市場成為其進行掩飾的重要途徑,這一系列行為進一步惡化了公司的盈余質量;另一方面管理層利用其占有的信息不對稱優勢為謀求個人私利具有很強的盈余操控動機,而內部資本市場同樣成為其進行盈余操控的重要途徑,內部資本市場在雙重代理沖突與盈余質量的關系中發揮了中介效應。

雙重委托代理沖突內部資本市場盈余質量

一、引言

股權結構的相對集中使得金字塔式股權控股結構在我國上市公司普遍存在,最終控制人通過金字塔結構實現對下屬公司經營管理活動的控制。金字塔控股結構層級較長,且不同公司之間交叉持股,從而形成了較為嚴重的雙重委托代理局面。在上市公司內部,內部資本市場是一個不容忽視的因素,控股股東、管理層及中小股東之間的代理沖突也會非常明顯的體現在公司內部資本運作上,占有信息優勢和擁有決策權的行為主體很可能利用內部資本市場來謀取私利,進而損害處于劣勢地位的利益相關者的利益,不僅會損害中小股東的利益,還會影響到資本市場的健康發展。而控股股東、管理層為了逃避懲罰、維持獲得的私利必然會采取一定的措施來掩蓋自己的這類行為,操縱公司盈余會計信息成為最常用的手段。因此,上市公司控股股東、管理層都具有操縱會計信息謀求私人收益的動力,進而影響會計盈余質量。我國關于內部資本市場的研究還不夠全面和深入,有關研究針對集團公司內部資本市場在公司資源配置中的作用進行了較為深入的研究,但隨著研究的深入,人們發現內部資本市場不僅存在企業內部并發揮作用,還在不同企業法人之間進行內部資本配置并發揮作用。本文以上市公司內部資本市場運作行為作為中介變量,在檢驗公司兩類代理沖突與公司會計盈余質量關系的同時,考察了內部資本市場的中介效應。

二、理論分析與研究假設

我國上市公司的股權結構普遍較為集中,控股股東多采用金字塔控股結構實現對公司的控制,這種控股結構為其謀取私人收益提供了便利。在該控股模式下控股股東可以利用地域其控制權的現金流權獲得超額控制權收益,因此,控股股東有操縱盈余信息質量進而掩飾其侵占行為的動機。因此,上市公司控制權與現金流權分離度越大,其進行盈余操控的可能性也越大。同時,控股股東與公司高管之間存在利益訴求上的差異,前者的目標在于實現股東利益最大化,而公司管理層的收益是基于公司價值最大化的,同時,還有在職消費等收益。這也使得公司高管與控股股東之間存在利益沖突,管理層為逃避來自股東的監管,掩飾其私利行為也具有盈余管理的動機。由于信息不對稱,公司股東難以完全控制管理層的自利行為,而管理層持股正是基于這一困境所實施的減緩二者利益沖突的措施,因此,股權激勵能夠促使管理層按照股東利益最大化的目標來改善盈余質量。基于上述分析提出本文研究假設1:

假設1a:第二類代理沖突會降低公司盈余質量,表現為兩權分離度與可操控性應計利潤絕對值正相關

假設1b:第一類代理沖突會降低公司盈余質量,表現為管理層持股與可操控性應計利潤絕對值負相關

在我國高度集中的股權結構使得控股股東對公司具有絕對的控制權,而中小股東雖然擁有現金流權但是并沒有控制權,這為控股股東謀取控制權私有收益提供了條件,控股股東可以通過內部資本運作來攫取公司利益,其中最主要的方式是內部交易形式,公司內部資本市場成為控股股東利益掏空的有效方式。管理層與控股股東之間的利益并不一致,為了獲得額外津貼、在職消費等私人收益,公司管理層會關注公司的短期業績,并在這一因素的驅使下增加內部資本市場運作。基于上述分析提出本文的研究假設2:

假設2a:股權分離程度會促使內部資本市場運作的發生

假設2b:管理層持股比例會降低內部資本市場運作的發生

根據上述分析,內部資本市場在上市公司資源配置方面發揮著重要作用,無論是控股股東還是公司管理層都會借助于公司內部資本市場來謀取個人私利,而內部資本市場運作成為其盈余操控的工具和手段,其中以關聯交易最為常見,因此提出本文的研究假設3:

假設3a:內部資本市場在第二類代理沖突與盈余質量關系中具有中介效應

假設3b:內部資本市場在第一類代理沖突與盈余質量關系中具有中介效應

三、研究設計

(一)樣本選擇與數據來源本文選取2012-2014年滬深主板市場上的上市公司作為研究對象,并對樣本進行了以下篩選:(1)鑒于遵循的會計準則、監管機制的不同本問題剔除了金融保險類上市公司;(2)剔除ST、ST*類上市公司;(3)由于公司實際控制權的變動會影響公司利益關系,使得關聯交易產生重大調整,因此,剔除了研究區間內發生實際控制權轉移的公司;(4)剔除財務數據缺失、不連續的公司。經過上述篩選后共獲取120家上市公司360組觀測值。數據來源于國泰安數據庫(CSMAR)、銳思數據庫(RESSET)及中國證監會網站。

(二)變量定義

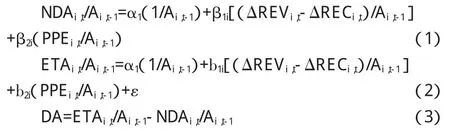

(1)盈余質量。本文以截面修正Jones模型進行計量可操縱應計利潤DA并以其絕對值作為公司盈余質量的計量變量,該指標越大公司盈余質量越低。應計利潤DA的計算過程如下:

式(3)中,NDAi,t代表的是非操縱性應計利潤,ETAi,t代表的是總應計利潤,即GA。

Ai,t-1代表i企業第t-1年的總資產,ΔREVi,t代表i企業本年度主營業務增長值,ΔRECi,t代表i企業t期末與上一期應收賬款凈額的差值。PPEi,t代表i企業第t年固定資產報價。首先,將企業某一年的截面財務數據放到公式(1)中,就可以獲得回歸系數的估計值。其后,將企業本年數據放入公式(2),就可以獲得當年預估操縱性應計利潤ε,ε表示企業第t期的操縱性應計利潤,其計算方式見公式(3)。

(2)雙重代理沖突。管理層與股東代理沖突。本文以管理層持股比例來衡量公司股東與管理層之間的代理沖突,持股比例越高,股東與管理層之間的委托代理沖突越小。借鑒Bebchuk等人的做法,以控制權與現金流權的分離程度作為衡量控股股東與中小股東委托代理沖突的代理變量,該變量數值越大表明二者的代理沖突越激烈。具體衡量辦法為:分離度SEP=現金流權CR/控制權VR。計算現金流權時按照每一控制鏈條上各個層級的持股比例加以計算,所得數值為該鏈條上最大控制人的現金流權,擁有多個控制鏈條的按著多個鏈條的持股比例之和計算。控制權是指終極控制人對目標公司重大決策的表決權。

(3)內部資本市場運作。借鑒李江平(2010)的做法,本文以企業與關聯方間的債權類交易和資金交易之和與總資產的比例來衡量內部資本市場運作。

(4)控制變量。根據已有研究結論影響盈余質量的變量還包括企業規模、資產負債率等變量,本文考慮這些變量的影響并將其加入構建的模型當中。此外本文還考慮加入了行業虛擬變量和年度虛擬變量來控制時間差異和行業差異對研究結論帶來的影響。本文各變量定義見表1。

表1 變量定義表

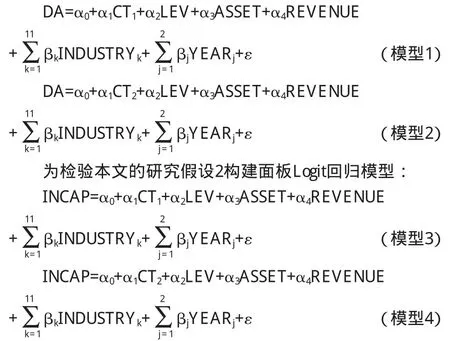

(三)模型構建為檢驗本文的研究假設1構建如下靜態面板回歸模型1和模型2:

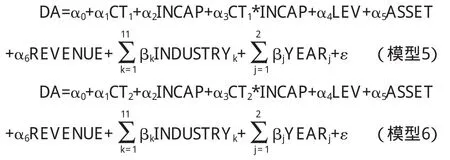

為檢驗本文研究假設3構建回歸模型:

四、實證研究

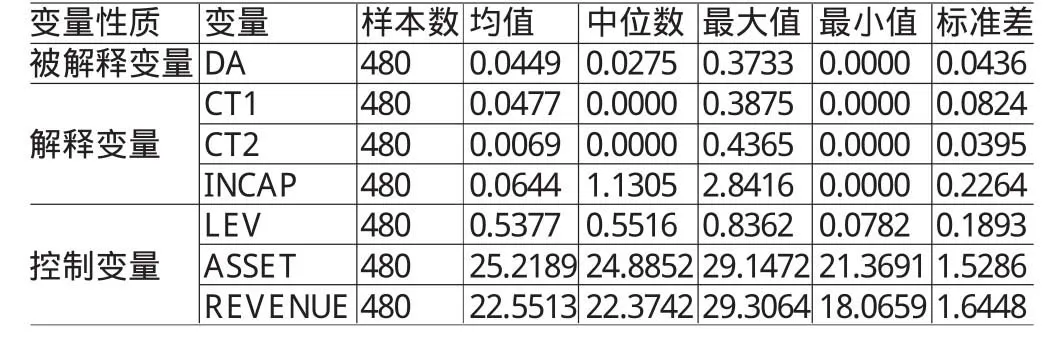

(一)描述性分析表2展示了本文主要變量的描述性統計特征。從盈余質量的統計結果看,可操控性應計利潤的絕對值均值為0.0449,標準差為0.0436,這表明盈余管理在我國上市公司普遍存在。代表這第二類代理沖突的控制權與現金流權的分離度指標均值為0.0477,表明第二類代理沖突在我國上市公司的公司治理中也非常突出,標注差為0.0824,說明這一問題具有普遍性。高管持股比例方面均值為0.0069,上市公司高管持股比例較低,股權激勵方式在我國尚不普遍,第一類代理沖突較為嚴重。內部資本市場運作發生可能性均值為0.8732,內部資本市場運作較為普遍,成為控股股東、公司管理層獲取私有收益的重要途徑。

表2 描述性統計

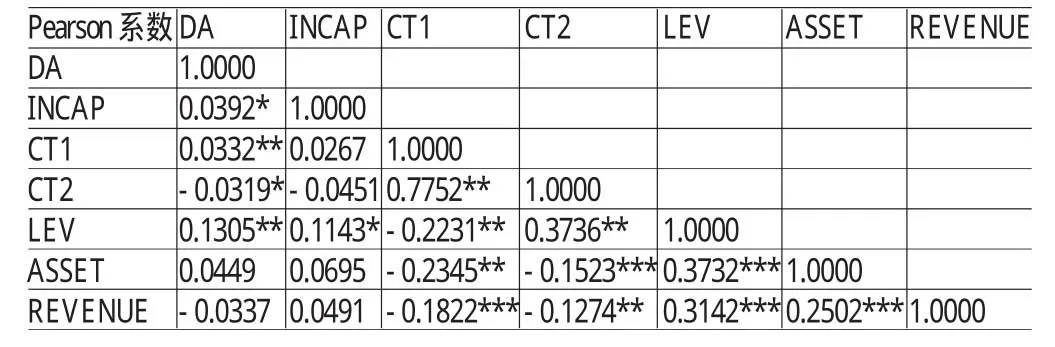

(二)相關性分析表3是本文相關變量的相關性分析。除INCAP1與INCAP2相關系數為0.7685并顯著相關外,其余變量之間相關系數均小于0.5。由于INCAP1與INCAP2不在同一回歸模型中,因此本文統計變量可以進行回歸分析而不會產生嚴重的多重共線問題。具體來看,盈余管理與控制權-現金流權分離度、管理層持股比例的相關系數分別為0.0352和-0.0399,表明盈余質量因兩類代理沖突的影響而下降。內部資本市場比例與盈余管理正相關,表明內部資本市場降低了公司盈余信息質量。

表3 相關變量的相關性分析

(三)回歸分析

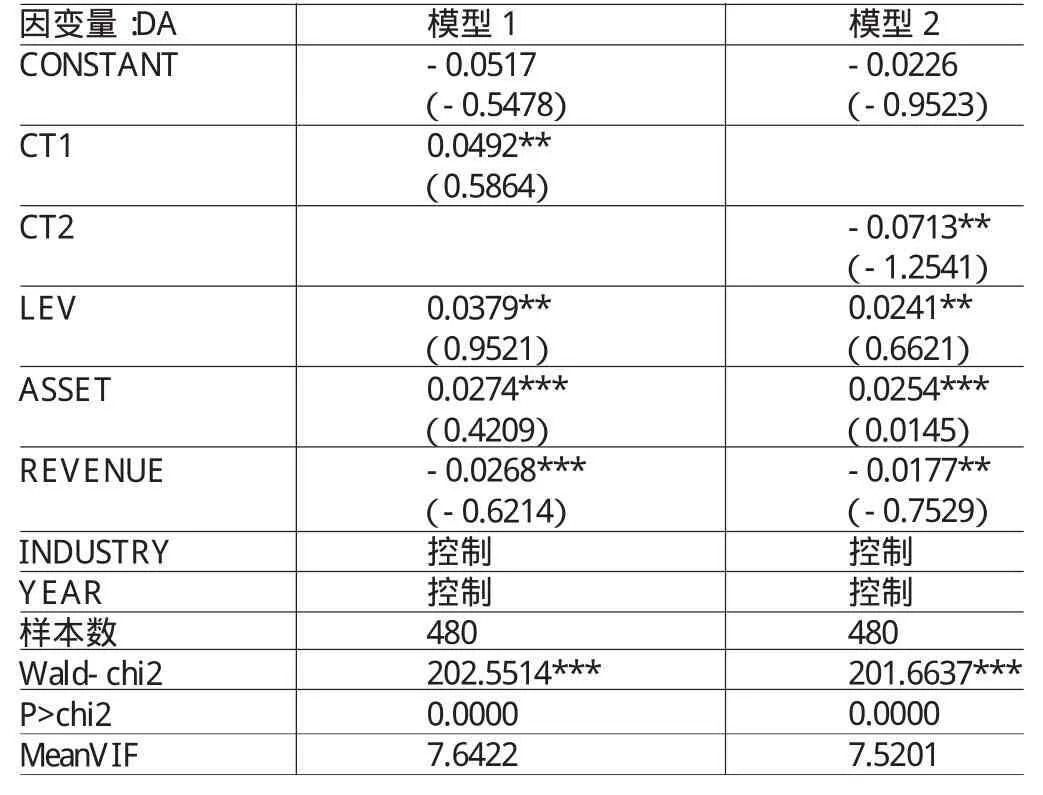

(1)雙重代理沖突與盈余質量的回歸分析。雙重代理沖突與盈余質量的回歸分析見表4。本文以固定效應模型進行靜態面板回歸統計,從模型的穩健性檢驗看,Wald-chi2值在1%水平上顯著相關,表明該模型的估計結果非常穩健。此外,模型的平均方差膨脹因子小于10也進一步支持了本文研究變量之間不存在多重共線問題。模型1的回歸統計結果表明第二類代理沖突變量CT1與可操控性應計利潤在5%水平上顯著正相關,這支持了本文的研究假設1,即公司兩權分離度越大公司可操控性應計利潤越大,公司的盈余質量顯著降低。模型2的回歸統計結果表明第一類代理沖突CT2與可操控性應計利潤在5%水平上顯著負相關,表明第一類代理沖突降低了公司的盈余質量,研究假設2得到檢驗。控制變量方面,公司規模、負債水平與可操控性應計利潤正相關,這表明公司規模越大、負債水平越高,公司盈余質量水平越低。營業收入越高公司盈余質量越高,公司經營業績的改善會促使企業提高盈余質量。

表4 雙重代理沖突與盈余質量的回歸分析

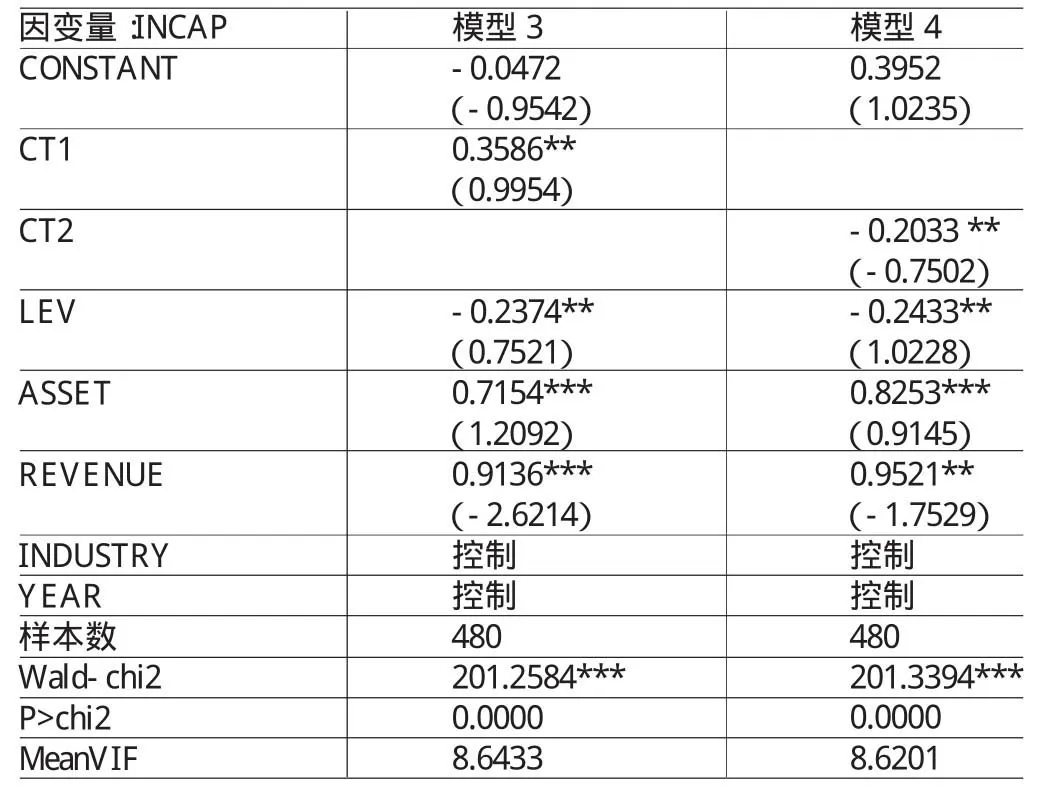

(2)雙重代理沖突與內部資本市場運作的回歸分析。采用固定效應模型進行回歸統計,統計結果如表5所示。從模型的穩健性檢驗看,Wald-chi2值在1%水平上顯著相關,表明該模型的估計結果非常穩健。此外,模型的平均方差膨脹因子小于10也進一步支持了本文研究變量之間不存在多重共線問題。統計結果表明CT1與內部資本市場運作INCAP之間的相關系數為0.3586,且在5%水平上顯著正相關,即隨著公司內部控制權與現金流權的分離程度的增大,公司內部資本市場運作交易量上升,這與本文的研究假設2a一致。CT2與內部資本市場運作INCAP之間的相關系數為-0. 2033,且在5%水平上顯著,即隨著管理層持股的增加,內部資本市場運作交易量減少,這與本文的研究假設2b一致。

表5 雙重委托代理與內部資本市場運作的回歸分析

(3)雙重代理沖突、內部資本市場運作與盈余質量的回歸分析。采用固定效應模型進行回歸統計,統計結果如表6所示。從模型的穩健性檢驗看,Wald-chi2值在1%水平上顯著相關,表明該模型的估計結果非常穩健。此外,模型的平均方差膨脹因子小于10也進一步支持了本文研究變量之間不存在多重共線問題。模型5的回歸統計結果表明第二類代理沖突CT1與DA在5%水平上顯著正相關,進一步支持了本文的研究假設1a,交乘項CT1*INCAP相關系數為0.0214,且在5%水平上顯著相關。綜合以上兩點可以發現,控股股東為謀取個人私利會采取一系列措施掩飾自己的私利行為,而內部資本市場成為其進行掩飾的重要途徑,這一系列行為進一步惡化了公司的盈余質量。模型6的回歸統計結果表明第一類代理沖突CT2與盈余質量DA在5%水平上顯著負相關,這與本文的研究假設1b相符合,交乘項CT2*INCAP相關系數為-0.1369,且在5%水平上顯著相關。綜合以上兩點可以發現,管理層利用其占有的信息不對稱優勢為謀求個人私利具有很強的盈余操控動機,這一點集中體現為CT2與DA之間的負相關性上,而內部資本市場同樣成為其進行盈余操控的重要途徑。

表6 雙重代理沖突、內部資本市場運作與盈余質量的回歸分析

五、結論與建議

(一)結論本文研究表明:控股權與現金流權的分離度CT1與可操控性應計利潤DA在5%水平上顯著正相關,而管理層持股比例CT2與可操控應計利潤DA在5%水平上顯著負相關,內部資本市場運作變量INCAP與上市兩個變量的交乘項CT1*INCAP、CT2*INCAP與可操控應計利潤DA均顯著相關,綜合以上兩點可以發現,控股股東為謀取個人私利會采取一系列措施掩飾自己的私利行為,而內部資本市場成為其進行掩飾的重要途徑,這一系列行為進一步惡化了公司的盈余質量。另一方面管理層利用其占有的信息不對稱優勢為謀求個人私利具有很強的盈余操控動機,這一點集中體現為CT2與DA之間的負相關性上,而內部資本市場同樣成為其進行盈余操控的重要途徑。

(二)建議通過研究分析,本文得出如下結論:(1)從控股股東方面看,當前我國上市公司過于集中的股權結構導致控股股東的權力過大,而整個公司治理機制的不健全使得控股股東缺少有效的權力制衡機制,這就為公司控股股東謀取私利創造了條件。要形成對公司控股股東的有效制約必須進一步深化股權機制改革,降低公司股權集中程度。適當引入外部機構投資機構,充分發揮機構投資者的信息優勢和專業優勢,形成對控股股東的內部制衡力量。完善公司治理機制,充分發揮董事會、監事會等的作用,依靠有效的機制來形成長久的約束機制。(2)從公司管理層來看,公司應激勵與監管并舉。首先,應進一步完善公司的績效評價機制,優化考評指標,使得公司的長期發展與管理層個人利益趨于一致,例如,更好的采用股權激勵方式來緩和公司利益與管理層個人利益的沖突,在業績指標的選擇上,不僅要重視傳統的會計指標,還應重視不宜被操控的指標的選取,當然還有各類非財務指標,壓縮管理層進行盈余操控的空間。要完善公司內部監督機制,充分發揮內部審計、內部控制的監督作用,降低代理成本。(3)規范公司內部資本市場運作,強化對公司內部資本運作的監管,尤其是關聯交易的規范和監督,充分發揮內部資本市場在資源配置方面的作用,同時,又要避免內部資本市場成為大股東、公司高層管理人員進行利益侵占的途徑。

[1]李玥:《我國上市公司內部資本市場效率實證研究》,浙江大學2007年碩士學位論文。

[2]魏明海、萬良勇:《我國企業內部資本市場的邊界確定》,《中山大學學報》2006年第1期。

[3]鄧建平、曾勇:《上市公司家族控制與股利決策研究》,《管理世界》2009年第7期。

[4]王俊秋、張奇峰:《家族企業的“掏空”行為與會計盈余質量》,《上海立信會計學院學報》2008年第1期。

[5]王正軍等:《家族上市公司終極控制權、現金流權分離與盈余管理》,《財會月刊》2012年第5期。

[6]Liu A.Corporate Management and Property Rights. Economic Policy and the Regulation of Corporate Securities, 2007.

[7]Cheng J F.Nature and Significance of Conglomerate Firms.TheJohn's L.Rev.,2009.

[8]Williamson O E.Markets and Hierarchies:Antitrust Analysis andImplications.2014.

[9]Matsusaka J G,Nanda V.Internal Capital Markets and Corporate Refocusing.Journalof FinancialIntermediation, 2002.

[10]Lamont O.Cash Flow and Investment:Evidence from Internal Capital Markets.TheJournal of Finance,1997.

(編輯彭文喜)

猜你喜歡

中學生數理化·中考版(2022年10期)2022-11-10 09:37:42

中學生數理化·八年級物理人教版(2022年12期)2022-02-14 07:08:42

中學生數理化·八年級物理人教版(2021年12期)2021-12-31 03:23:08

中學生數理化·中考版(2020年10期)2020-11-27 01:59:48

中國生殖健康(2019年2期)2019-08-23 08:12:08

石油化工建設(2018年6期)2018-04-22 03:16:54

產品可靠性報告(2017年7期)2017-09-05 09:49:12

中學生數理化·八年級物理人教版(2017年12期)2017-04-18 12:59:38

汽車觀察(2016年3期)2016-02-28 13:16:26

民生周刊(2014年7期)2014-03-28 01:30:54