內部控制、外部審計與現金持有價值*——來自滬深A股上市公司的經驗證據

2016-11-11 06:24:09重慶工商大學會計學院李媛媛張淑慧

財會通訊 2016年27期

重慶工商大學會計學院 李媛媛 張淑慧

內部控制、外部審計與現金持有價值*——來自滬深A股上市公司的經驗證據

重慶工商大學會計學院李媛媛張淑慧

本文以2010年至2014年非金融行業全部A股上市公司為研究樣本,實證檢驗了內部控制與外部審計對企業現金持有價值的影響,并進一步探討內部控制和外部審計在對企業現金持有價值的提升方面發揮的是替代效應還是互補效應。研究發現,內部控制質量和外部審計質量的提高有助于提高企業的現金持有價值,內部控制與外部審計對現金持有價值的提升方面既存在替代關系,也存在互補關系,在低審計質量的樣本中更加顯著,同時內部控制質量越有助于發揮外部審計對現金持有價值的提升作用。

內部控制外部審計現金持有價值

一、引言

現金是企業流動性最強的資產,企業會持有較多現金以降低交易成本,應對未來經營風險。然而,現金資產卻又極易被侵占與轉移,企業代理沖突問題會導致控股股東或者管理層為滿足自身利益對現金資源進行濫用和侵占,損害投資者利益,導致現金持有價值發生折價。內部控制作為一項監督制約機制,以實現企業可持續發展,提高企業經營效率,保證企業資產安全、信息質量為目標。內部控制制度在資本市場健康發展與上市公司正常運營中發揮著重要作用。已有文獻證明高內部控制質量有助于提高企業現金持有價值(張會麗、吳有紅,2014)。本文認為在分析內部控制發揮治理作用的同時,還應考慮外部制度環境。已有文獻表明高外部審計質量可以有效緩解代理成本(楊德明、林斌、王彥超,2009;謝盛紋,2011;謝盛紋、蔣煦涵、閆煥民,2015),提高會計信息質量(范經華、張雅曼、劉啟亮,2013;曹國華、鮑學欣、王鵬,2014),并且抑制大股東資金占用問題(楊德明、林斌、王彥超,2009;杜興強、郭劍花、雷宇,2010;劉洪彬、朱曉英、李晶晶,2013),加強對投資者權益的保護。已有文獻較少從現金持有價值角度研究外部審計所發揮的治理作用。同時,內部控制與外部審計監督作為公司治理的重要機制,存在一定的相互作用。楊德明、林斌、王彥超(2009)指出,內部控制質量與外部審計在抑制大股東資金占用方面發揮的是替代效應,然而范經華、張雅曼、劉啟亮(2013)卻認為,內部控制與審計師行業專長在對企業盈余管理發揮治理作用時,體現的是互補效應。目前已有文獻對內部控制與外部審計在公司治理方面發揮的是替代效應抑或是互補效應沒有一致的定論。

二、文獻綜述

(一)內部控制與現金持有價值已有文獻對內部控制的研究主要集中在內部控制對于會計信息質量、代理成本、投資效率、審計費用等方面的影響。雷英、吳建友、孫紅(2013)對內部控制審計的有效性進行研究,結果表明,內部控制有效性能夠提高公司會計盈余質量。劉啟亮、羅樂、張雅曼、陳漢文(2013)指出內部控制質量較好的企業,會計信息質量較高。楊玉鳳、王火欣、曹瓊(2010)實證檢驗得出內部控制與隱形代理成本顯著正相關。Goh and Li(2011)發現,內部控制質量與會計穩健性之間成顯著正相關關系。李萬福、林斌、宋璐(2011)指出,內部控制質量的改善有助于提高企業投資效率。方紅星、金玉娜(2013)也證實了李萬福等人的研究結論。Raghunandan and Rama(2006)指出,披露內部重大缺陷的公司與未進行內部控制信息披露的公司都會面臨更高的審計費用。牟韶紅、李啟航、于林平(2014)利用迪博內部控制指數,檢驗了內部控制對審計費用的影響,結果表明,內部控制質量較低的企業與內部控制質量較高的企業相比會支付更高的審計費用。較高的內部控制質量可以提高企業經營效率,促進企業實現發展戰略,為投資者帶來更多利益。國內對與內部控制與現金持有價值相關研究較少,張會麗、吳有紅(2014)研究了內部控制質量對現金持有的影響及作用機制,結果表明改善內部控制質量可以顯著提高企業的現金持有價值,因為改善內部控制質量可以抑制企業內部對自由現金流的過度投資,從而使企業更高效地持有現金以預防未來經營不確定性。

(二)外部審計與現金持有價值Kimet al.(2015)研究了外部審計質量與現金持有價值之間的關系,發現企業聘用行業專長的審計師進行外部審計時,企業的現金持有價值較高;相比聘請非行業專長的審計師進行外部審計的企業,聘請行業專長審計師的企業其現金持有的邊際價值要高出34美分;并且發現當企業更換專業能力更強的審計師時,現金持有價值會顯著增加;該研究為高外部審計質量影響企業價值提供了新的路徑:外部審計在股東的現金支出管理方面起到有效的監督作用,從而導致市場參與者對聘請高質量審計師的企業其現金賦予較高的價值評估。Lai(2009)研究發現,高投資機會企業具有較高的控制風險與審計風險,這類企業更傾向于聘請高質量的審計師來抑制盈余管理,即高質量的審計師可以提高企業的會計信息質量。已有文獻表明高質量的財務報告可以對大股東的現金支出行為的結果進行有效監督。Louis et al.(2012)指出,在會計穩健性較高的企業,現金持有價值越大。Huang、Zhang(2012)也認為信息披露質量較高的公司,外部投資者對其流動性資產的價值評估越高。國內對外部審計與現金持有價值方面的研究暫時還沒有,在外部審計發揮治理效應方面的研究主要集中于外部審計對代理成本的抑制(楊德明,、林斌、王彥超,2009;謝盛紋,2011;謝盛紋、蔣煦涵、閆煥民,2015),以及會計信息質量的提高上(范經華、張雅曼、劉啟亮,2013;曹瓊、卜華、楊玉鳳、劉春艷、2013;曹國華、鮑學欣、王鵬,2014)等方面。

(3)內部控制與外部審計之間的交叉研究。內部控制與外部審計作為公司治理的重要組成部分,在發揮治理作用的同時,二者之間存在替代效應還是互補效應,國內外學者對內部控制與外部審計之間的交互作用方面的研究并未得出一致的結論。D.Chambers,J.Payne(2011)研究發現,內部控制質量和外部審計質量均對公司的盈余持續性產生影響,內部控制和外部審計之間存在一定的替代效應。楊德明、林斌、王彥超(2009)研究發現,內部控制顯著抑制大股東資金占用的現象,僅在低審計質量樣本中成立,在四大樣本中,內部控制與大股東資金占用并無顯著關系,即內部控制與外部審計之間存在一定的替代效應。楊德明、林斌、王彥超(2009)在同年的另一篇文章中,證明了內部控制質量的提高有助于抑制大股東與中小股東的代理成本,降低經理人與股東之間的代理成本,但該現象僅在的審計質量樣本(事務所為非四大樣本)中成立,同樣證明了內部控制與外部審計之間存在一定的替代效應。方紅星、劉丹(2013)也認為在內部控制足夠有效時,內部控制與高質量審計之間具有替代關系。范經華、張雅曼、劉啟亮(2013)研究發現,內部控制與審計師行業專長在抑制公司的盈余管理方面存在互補關系,而不是替代關系,即公司的內部控制越好,越有助于發揮審計師行業專長對應計和真實盈余管理的治理作用。

綜上所述,國內外學者對內部控制與現金持有價值之間的研究以及外部審計與現金持有價值之間的研究較少,且目前沒有文章從現金持有價值角度檢驗內部控制與外部審計之間的替代或者互補作用,因此,本文首先分別對內部控制與外部審計監督對現金持有價值的影響進行檢驗,然后對內部控制與外部審計在對現金持有價值提升方面發揮共同作用的具體方式進行分析,該研究豐富了內部控制與現金持有價值的相關研究,也驗證了高外部審計質量對現金持有價值的提升作用,同時從新的角度檢驗了內部控制與外部審計之間的替代與互補效應,是對已有研究的補充。

三、理論分析與研究假設

在不完美的資本市場中,外部摩擦、交易成本、信息不對稱等因素的存在使得企業外部融資成本較高且存在預期收益不穩定的情況,企業會首先選擇融資成本較低的內源融資,持有充足的現金流以應對未來經營的不確定性,保障企業的正常運營。同時,由于管理層與控股股東之間以及控股股東與中小股東之間存在代理沖突,控股股東以及管理層為了追逐個人利益,會積累大量較為容易轉移和侵占的現金資產,并對現金資產進行惡意侵占,使企業現金持有價值發生折價。內部控制是一項貫穿于決策、執行和監督的有效制度安排,在權責分配、治理結構以及業務流程等方面形成有效的監督約束機制,可以提高企業的運營效率。內部控制可以通過緩解兩類代理問題來影響公司現金持有決策。現金資產相比其他資產更容易被侵占和轉移,代理問題較為嚴重的企業更易傾向積累較多現金,高內部控制質量有助于緩解企業代理問題,抑制控股股東與管理層對現金資產的侵占動機,防止企業積累過多現金。現金資產在內部控制質量較高的企業會得到更為有效地利用,體現出更高的價值。一方面,內部控制制度可以提高會計信息的可靠性,降低股東與中小股東之間的信息不對稱,使投資者可以了解企業運營的真實情況,對企業所持現金資產給予合理的價值評估;另一方面,高內部控制質量可以有效緩解代理問題,對管理層與控股股東的自利行為形成約束,公司現金資產管理更為有效,從而為投資者創造更高價值。綜上,本文提出如下假設:

假設1:其他條件既定時,企業內部控制質量越高,現金持有價值越大

外部審計作為獨立于委托人與代理人的第三方監督體系,在公司外部治理中發揮著重要作用。外部審計可以緩解股東與管理層之間的代理沖突。對于大股東與中小股東之間的代理問題,外部審計作為有效監督機制,對企業內部虛假、期滿行為形成有效監督,協調大小股東之間的利益沖突,并且能夠有效降低管理者與控股股東之間以及控股股東與中小股東之間的信息不對稱程度,提高會計信息的透明度與真實度,抑制管理層或者控股股東的自利行為動機,防止企業現金資產的侵占與轉移。綜上,本文提出如下假設:

假設2:其他條件既定時,外部審計質量越高,現金持有價值越大

內部控制與外部審計的存在是為了解決信息不對稱及減少代理成本,二者皆為公司治理機制的重要組成部分。從理論上分析,內部控制與外部審計之間既可能是替代關系,也可能是互補關系。內部控制與外部審計在緩解信息不對稱程度,降低代理成本方面都能獨立發揮作用。牟韶紅、李啟航、于林平(2014)利用迪博內部控制指數,檢驗了內部控制對審計費用的影響,結果表明,內部控制質量較低的企業與內部控制質量較高的企業相比會支付更高的審計費用。已有研究證明了審計費用與審計質量顯著正相關(宋衍蘅、殷德全,2005;陳冬華、周春泉,2006),較高的內部控制質量可以降低外部審計費用。由此可以推斷出,內部控制與外部審計之間存在替代關系。然而2008年五部委頒布的《企業內部控制基本規范》中明確指出上市公司需要聘請具有證券、期貨業務資格證的會計師事務所對內部控制的有效性進行審計,這表明外部審計機構可以對企業內部控制制度的建設提供有效的監督,由此可以推斷外部審計質量較高,可以促進內部控制制度更加有效,內部控制與外部審計之間存在互補效應。綜上,本文提出如下假設:

假設3a:其他條件既定時,內部控制與外部審計之間存在替代效應,內部控制對現金持有價值的正向作用在外部審計質量較低的組中更顯著

假設3b:其他條件既定時,內部控制與外部審計之間存在互補效應,內部控制對現金持有價值的正向作用在外部審計質量較高的組中更顯著

假設4a:其他條件既定時,內部控制與外部審計之間存在替代效應,外部審計對現金持有價值的正向作用在內部控制質量較低的組中更加顯著

假設4b:其他條件既定時,內部控制與外部審計之間存在互補效應,外部審計對現金持有價值的正向作用在內部控制質量較高的組中更加顯著

四、研究設計

(一)樣本選取與數據來源本文選擇2010年至2014年深滬兩市A股上市公司作為研究樣本,內部控制指數數據來源于DIB內部控制與風險管理數據庫,其他數據來源于CSMAR數據庫。模型中用到超前一期與滯后一期的變量,本文最終樣本年度為2011年至2013年。樣本篩選遵循以下原則:(1)剔除金融業上市公司;(2)剔除ST和*ST上市公司;(3)剔除存在數據缺失與異常值的上市公司;(4)剔除當年IPO的上市公司。經過篩選最終得到3179個樣本觀測值。

(二)變量定義(1)內部控制質量。本文選用迪博內部控制指數作為內部控制質量的替代變量。迪博內部控制指數是基于企業內部控制五要素為視角,即內部環境、風險評估、管理活動、信息與溝通、內部監督等設計構建的。我國眾多學者在做內部控制領域的相關研究時,也廣泛使用迪博內部控制指數,例如:肖成民、李茸(2012)、佟巖、徐峰(2013)以及張會麗、吳有紅(2014)等。因此,用迪博內部控制指數作為內部控制質量的替代變量具有科學性與合理性。參照張會麗、吳有紅(2014)將模型中內部控制質量的代理變量設置為啞變量,內部控制指數大于中位數的取1,否則取0。(2)外部審計質量。本文選用中國注冊會計師協會公布的綜合排名百家信息的前六名,即國內“前六大”作為高審計質量的代理變量。本文研究所選擇的數據為2010年至2014年的A股上市公司,在這5年間,根據中國注冊會計師協會發布的綜合排名,普華永道中天會計師事務所、德勤華永會計師事務所、安永華明會計師事務所、畢馬威振華會計師事務所、立信會計師事務所、瑞華會計師事務所穩居前六名,而七到十名每年均有所變化,因此本文選擇較為穩定的“前六大”作為高審計質量的代理變量。模型中的外部審計質量也為啞變量,企業選擇的會計師事務所為六大的則取1,非六大的樣本則取0。

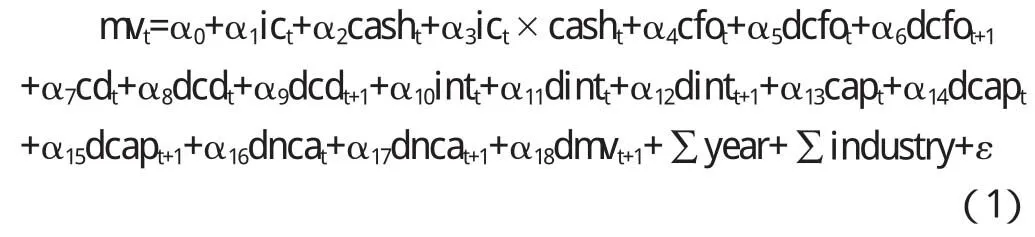

(三)模型構建為檢驗假設1與假設3中內部控制質量對企業現金持有價值的影響,本文借鑒Fama和French經典市場價值模型,并參考羅琦、秦國樓(2009)研究投資者保護與現金持有價值模型與張會麗、吳有紅(2014)研究內部控制質量與現金持有價值所用模型,構建如下研究模型:

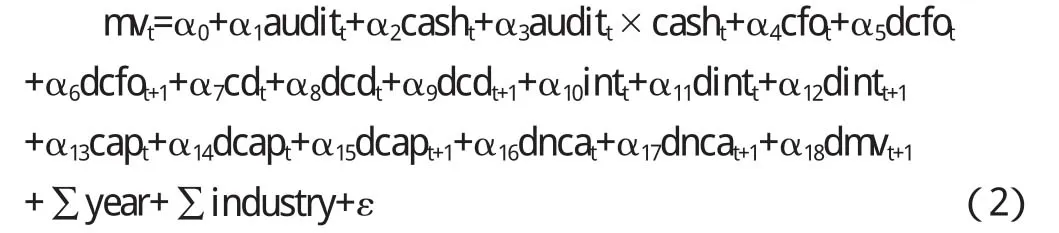

為檢驗假設2與假設4中外部審計質量對企業現金持有價值的影響,本文構建如下研究模型:

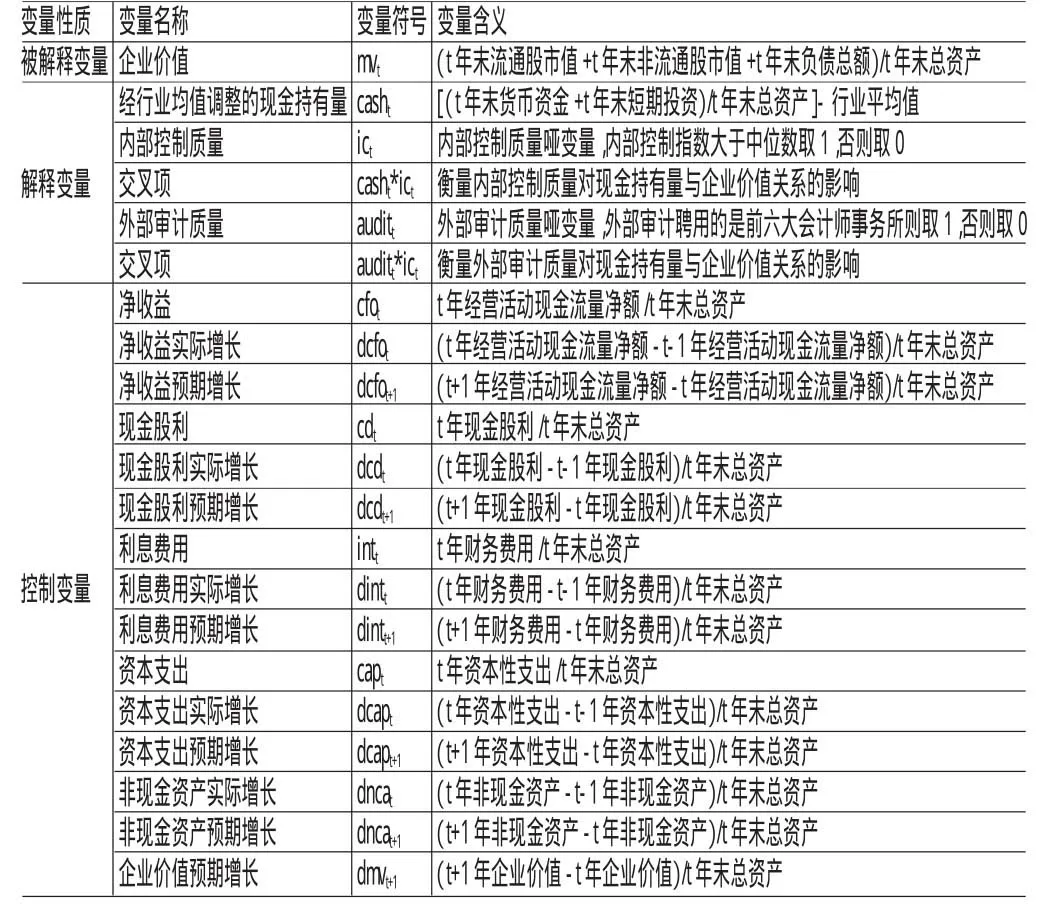

模型(1)中,企業市場價值(mv)為被解釋變量,經行業均值調整的企業現金持有量(cash)以及內部控制質量(ic)與現金持有量(cash)的交互項(cash*ic)為解釋變量。模型(2)中,企業市場價值(mv)亦為被解釋變量,解釋變量為經行業均值調整的企業現金持有量(cash)以及外部審計質量(audit)與現金持有量(cash)的交互項(cash*audit)。模型(1)與模型(2)在控制變量的選擇上,主要考慮企業的盈利能力、股利分配政策與投資、融資決策等因素對企業價值的影響。本文采用經營活動產生的現金流量凈額(cfo)表示企業盈利能力;利息費用(int)反映企業融資政策,本文以財務費用表示;資本性支出(cap)與非現金資產(nca)反映企業投資決策,其中非現金資產定義為總資產減去貨幣資金與短期投資之和;現金股利(cd)表示企業現金股利分配政策;并對企業價值(mv)的預期增加值以及年度效應與行業效應加以控制。模型(1)與模型(2)中的研究變量定義如表1所示。

五、實證分析

(一)描述性統計本文采用eviews7.2統計軟件對各個指標變量進行描述性統計分析,以便對各個變量的分布和特征進行整體分析。表2為模型(1)與模型(2)中主要變量的描述性統計結果。由表2可以看出,經行業調整后的公司現金持有量最大值為0.751,最小值為-0.337,同一行業內現金持有水平相差較大,且均值-0.006大于中位數-0.035,表明一半以上的公司現金持有水平未達到行業均值水平。上市公司內部控制指數均值為6.510小于中位數6.531,表明我國上市公司內部控制質量有所提高,內部控制體系實施初見成效。在做描述性統計時,按照迪博內部控制指數取對數后的結果進行檢驗,并未按照中位數分組。我國證券市場審計質量均值僅為0.242,中位數為0,表明我國證券市場審計質量普遍偏低。上市公司市場價值最大值為9.769,最小值為0.683,不同公司的市場價值差異較大。整體來看,上市公司市場價值均值為1.902高于其中位數1.544,表明一半以上的公司市場價值低于總體均值水平。各主要變量中,最大值與最小值差異最小的為現金股利,表明我國上市公司現金分紅水平整體偏低。對與其他控制變量,均值與中位數之間差異較小,但最大值與最小值之間差異較大,不同公司之間經營活動現金流量凈額、資本性支出以及財務費用水平存在較大差異。

表1 變量定義

表2 主要研究變量描述性統計

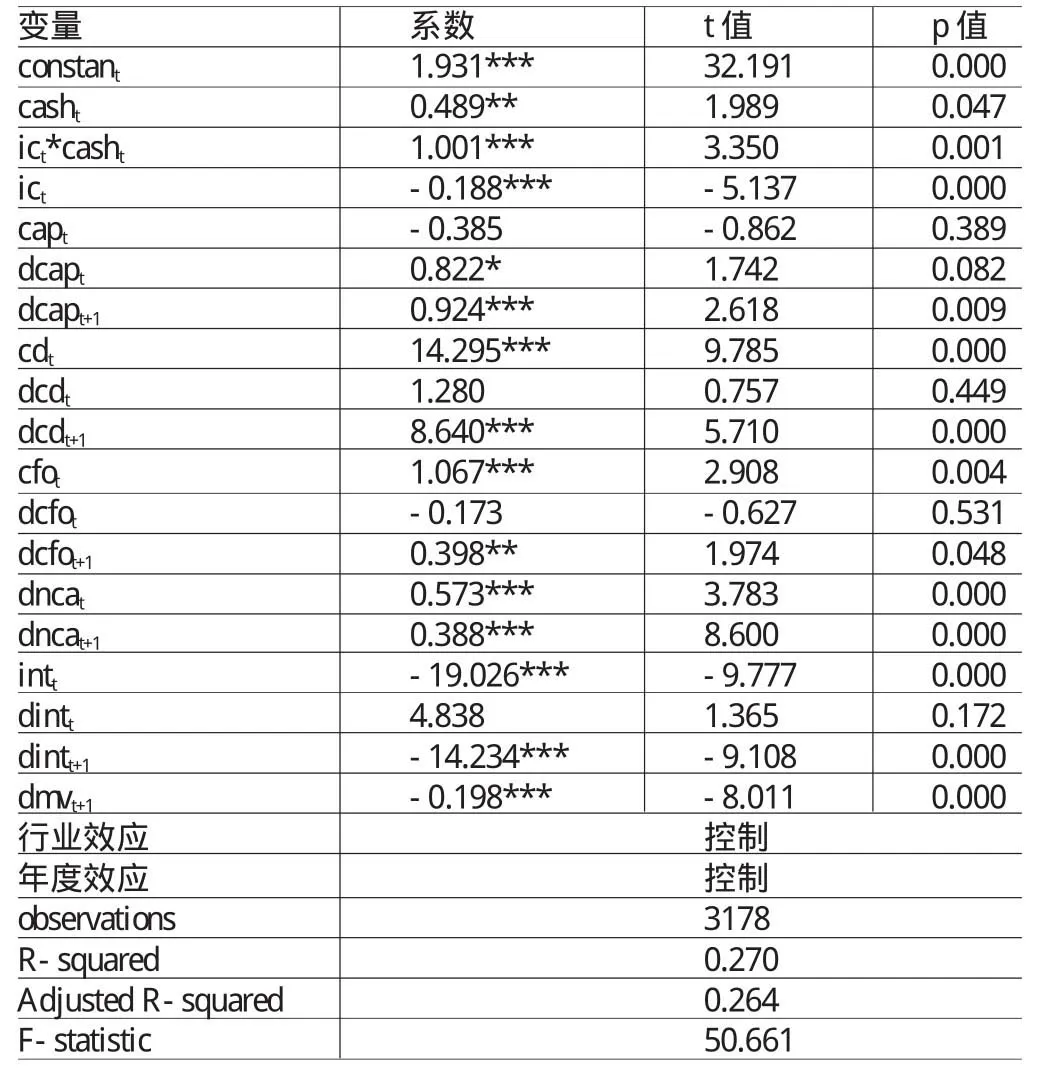

(二)內部控制與現金持有價值從表3的回歸結果中可以看出,內部控制質量與公司現金持有量的交叉項系數為1.001,與企業價值在1%水平下顯著正相關。回歸結果支持假設1,即內部控制質量對企業現金持有價值有顯著的正向作用。Cash的回歸系數為0.489,在5%水平下顯著,表明在內部控制質量較低的企業,現金持有價值發生折損,1元人民幣的平均價值僅為0.489元。內部控制質量較高的企業,1元人民幣的現金持有價值為1.49(=1.001+0.489)元,遠高于其賬面價值,表明內部控制可以有效約束管理層與控股股東的自利行為,使公司的現金資產管理更加有效率,從而為投資者創造價值。因此,在內部控制質量較高的企業,現金持有價值較大。

表3 內部控制與現金持有價值回歸結果

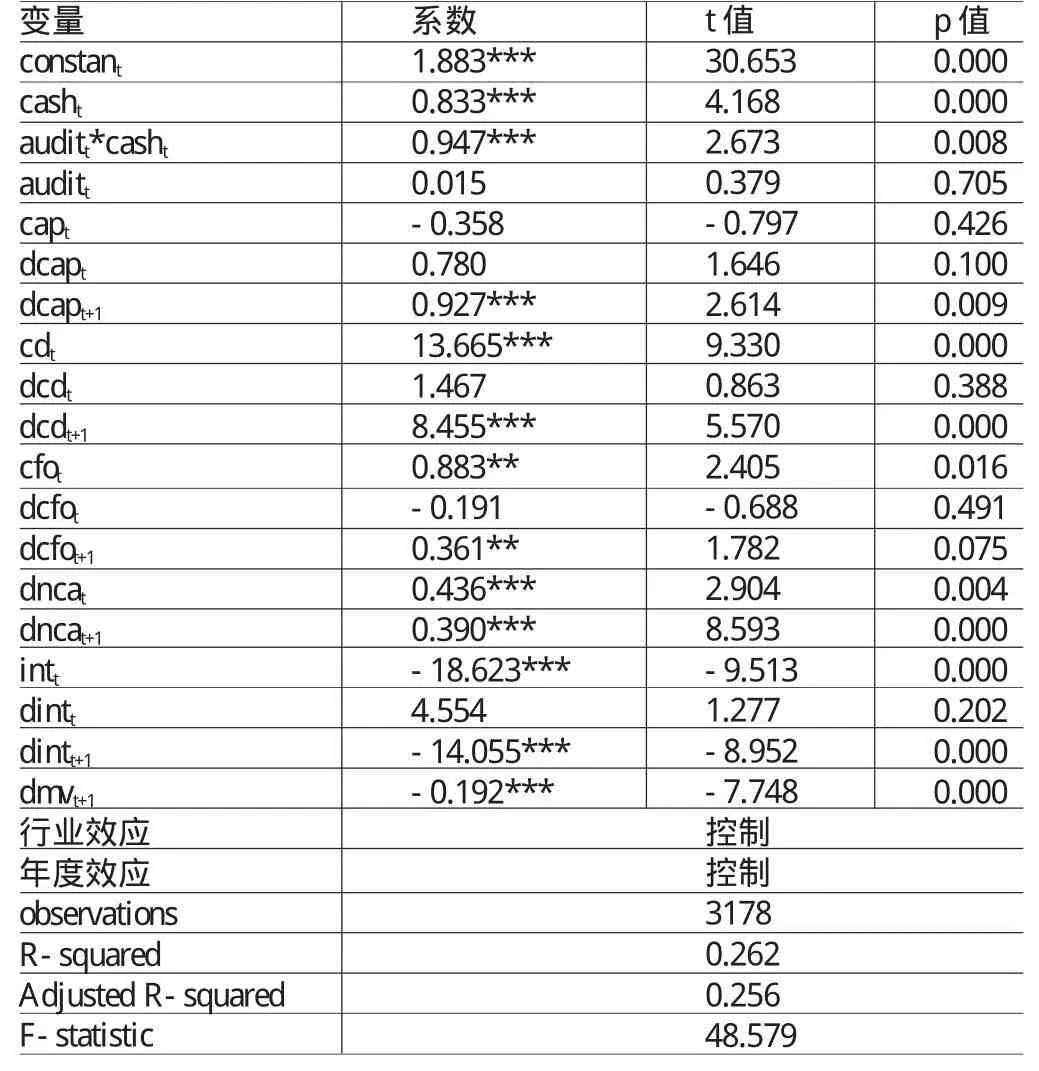

(三)外部審計與現金持有價值從表4的回歸結果中可以看出,外部審計質量與公司現金持有量的交叉項系數為0.947,與企業價值在1%水平下顯著正相關。回歸結果支持假設2,即外部審計質量對企業現金持有價值有顯著的正向作用。Cash的回歸系數為0.833,在1%水平下顯著,表明在外部審計質量較低的企業,現金持有價值發生折損,1元人民幣的平均價值為0.833元。內部控制質量較高的企業,1元人民幣的現金持有價值為1.78(=0.947+0.833)元,遠高于其賬面價值,表明外部審計與現金持有價值顯著正相關,即外部審計質量越高,企業現金持有價值越大。表6中,審計質量較低的公司,1元現金持有價值為0.833高于表5中內部控制質量較低的組中1元現金持有價值0.489,出現此類現象是因為,高審計質量樣本總數僅為768家上市公司,而低審計質量樣本為2410家上市公司,在低審計質量樣本中存在內部控制質量較高的公司,而低內部控制質量樣本為1589家上市公司,其中高審計質量公司所占比例較小,所以在外部審計質量較低的企業現金持有價值0.833大于內部控制質量較低的企業。

(四)內部控制、外部審計對現金持有價值的提升作用:是互補關系還是替代關系為了驗證假設3a與假設3b,本文將全樣本分為外部審計質量較高的組與外部審計質量較低的組,若樣本公司選擇前六大會計師事務所則為外部審計質量較高的組,否則為外部審計質量較低的組。回歸結果如表5所示。由表5可知,在外部審計質量較高的組,內部控制與現金持有水平的交叉項系數為正數,但并不顯著,說明在外部審計質量較高時,內部控制對現金持有價值的正向提升作用并不顯著。而在外部審計質量較低的組中,內部控制與現金持有水平的交叉項系數為0.926,且在1%水平下顯著,說明在外部審計質量較低的組中,內部控制與現金持有價值顯著正相關,即內部控制質量越高,現金持有價值越大。此外,在外部審計質量較低且內部控制質量也較低的公司,現金持有價值僅為0.344,外部審計質量較低但內部控制質量較高的公司,現金持有價值為1.27(=0.926+0.344)。該項回歸結果支持假設3a拒絕假設3b,說明內部控制與外部審計具有替代作用。

表4 內部控制與現金持有價值回歸結果

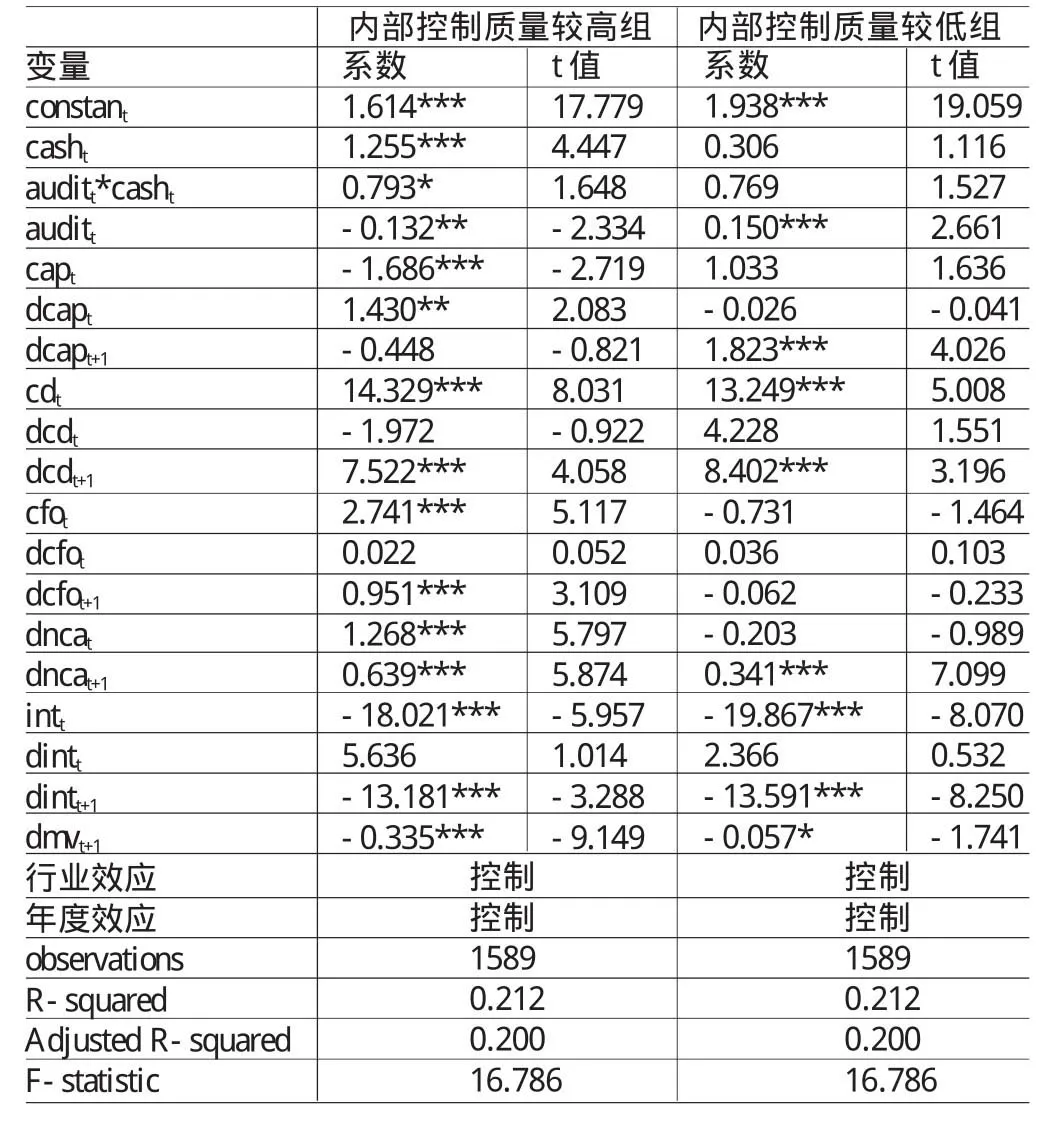

為了檢驗假設4a與假設4b,本文以樣本公司內部控制指數中位數為分界點,將內部控制質量高于全樣本中位數的樣本公司分為內部控制質量較高的組,將內部控制質量低于全樣本中位數的樣本公司分為內部控制質量較低的組。回歸結果如表6所示。在內部控制質量較高的組中,外部審計與現金持有水平的交叉項系數為0.793,且在10%的水平下顯著,在內部控制質量較高但外部審計質量較低的樣本公司中,1元現金價值為1.255,高于其賬面價值。在內部質量較高且外部審計質量也較高的樣本公司中,1元現金價值為2.048(=0.793+1.255),遠高于其賬面價值。在內部控制質量較低的組中,外部審計與現金持有價值的交叉項系數為0.769,但并不顯著。回歸結果支持假設4b,拒絕假設4a,即外部審計對現金持有價值的正向作用只在內部控制質量較高的樣本公司中成立。高質量的內部控制有助于外部審計發揮對現金持有價值的提升作用,內部審計與外部治理之間存在互補作用。通過對外部審計質量與內部控制質量進行高低分組檢驗后發現,內部控制與外部審計之間不存在絕對的替代作用與絕對的互補作用。二者之間的替代作用與互補作用是在一定條件下才可以滿足的。外部審計質量較高時,在緩解代理沖突提高現金持有價值方面,主要依靠外部審計的治理效益,內部控制對現金持有價值沒有顯著影響,內部控制與外部審計在公司治理方面是替代關系。內部控制質量較高時,可以促進外部審計發揮治理效應提高企業現金持有價值,而內部控制質量較低時,則會弱化外部審計對現金持有價值的提升作用,外部審計與內部控制之間具有互補作用。上述實證檢驗中發現,在內部控制質量較高同時外部審計質量較高的樣本公司中,1元現金持有價值最大,為2.048元,是賬面價值的兩倍;在外部審計質量較低但內部控制質量較高的企業中,1元現金持有價值為1.27元,也高于其賬面價值。由此看來,內部控制制度在緩解代理成本,提高公司治理效率,提升現金持有價值方面發揮著重要作用。

表5 內部控制與現金持有價值回歸結果

(五)穩健性檢驗為了驗證上述實證結果的穩健性,本文將未經行業均值調整的現金持有量作為企業現金持有水平的代理變量帶入模型(1)與模型(2)中進行回歸檢驗,結果與第四部分所得結果基本一致,本文還在樣本中選擇制造業樣本進行了檢驗,結論未發生顯著變化。

六、結論

研究結果表明:在內部控制質量較高的企業,代理問題得到有效緩解,控股股東與管理層對現金資產侵占與轉移行為受到約束,加強了投資者的保護,因此,投資者對與內部控制較高的企業所持有的現金給予了高于其賬面價值的定價;高質量的外部審計在緩解公司代理問題方面也發揮著重要作用,高質量的外部審計可以有效抑制大股東資金占用問題,提高會計信息質量,因此,投資者對外部審計質量高的企業所持有的現金予以較高的價值評估;同時發現內部控制與外部審計在對現金持有價值的提升方面既存在替代效應也存在互補效應。我國證券市場審計質量普遍偏低,公司重視內部控制制度的建設,提高內部控制質量有助于管理層與控股股東以及控股股東與中小股東之間的信息不對稱程度,降低代理成本,使投資者對企業所持有的現金給予合理的定價,發揮內部控制與外部審計之間的替代效應;公司提高企業內部控制質量雖然在外部質量較高時,對現金持有價值的提升作用不顯著,但是可以促進外部審計發揮監督與治理作用,使得投資者對公司所持有的現金給予較高的定價。企業在提高現金持有價值方面可以充分發揮內部控制與外部審計之間的替代效應與互補效應,保障企業現金資產配置的合理性,保護投資者利益,為企業創造更大價值。

表6 內部控制質量條件下:外部審計與現金持有價值

*本文系重慶社科規劃培育項目(項目編號:2013PGY16)、重慶市教委科學技術研究項目(項目編號:KJ130723)、重慶工商大學高層次人才科研啟動項目(項目編號:1355020)的階段性研究成果。

[1]謝盛紋:《最終控制人性質、審計行業專業性與控股股東代理成本——來自我國上市公司的經驗證據》,《審計研究》2011年第3期。

[2]劉洪彬、朱曉英、李晶晶:《財務報告透明度、獨立審計能否抑制大股東資金占用——來自深市A股上市公司的經驗數據》,《中國注冊會計師》2013年第7期。

[3]曹國華、鮑學欣、王鵬:《審計行為能夠抑制真實盈余管理嗎?》,《審計與經濟研究》2014年第1期。

[4]范經華、張雅曼、劉啟亮:《內部控制、審計師行業專長、應計與真實盈余管理》,《會計研究》2013年第4期。

[5]雷英、吳建友、孫紅:《內部控制審計對會計盈余質量的影響——基于滬市A股上市公司的實證分析》,《會計研究》2013年第11期。

[6]牟韶紅、李啟航、于林平:《內部控制、高管權力與審計費用》,《審計與經濟研究》2014年第4期。

[7]張會麗、吳有紅:《內部控制、現金持有及經濟后果》,《會計研究》2014年第3期。

[8]楊德明、林斌、王彥超:《內部控制、審計質量與大股東資金占用》,《審計研究》2009年第5期。

[9]方紅星、劉丹:《內部控制質量與審計師變更——來自我國上市公司的經驗證據》,《審計與經濟研究》2013年第2期。

[10]劉啟亮、羅樂、張雅曼、陳漢文:《高管集權、內部控制與會計信息質量》,《南開管理評論》2013年第1期。

[11]李萬福、林斌、宋璐:《內部控制在公司投資中的角色:效率促進還是抑制?》,《管理世界》2011年第2期。

[12]方紅星、金玉娜:《公司治理、內部控制與非效率投資:理論分析與經驗證據》,《會計研究》2013年第7期。

[13]肖成民、李茸:《內部控制會影響審計意見嗎?》,《會計與經濟研究》2012年第2期。

[14]楊玉鳳、王火欣、曹瓊:《內部控制信息披露質量與代理成本相關性研究——基于滬市2007年上市公司的經驗數據》,《審計研究》2010年第1期。

[15]Jeong-Bon Kim,Jay Junghun Lee,Jong Chool Park. Audit Quality and the Market Value of Cash Holdings:The Case of Office-Level Auditor Industry Specialization.A Journal of Practice&Theory,2015.

[16]Goh,B W.Li D.Internal Controls and Conditional Conservatism.TheAccounting Review,2010.

[17]Raghunandan K,Rama D.SOX Section 404 Material Weakness Disclosures and Audit Fees.Auditing:A Journal of Practice&Theory,2006.

[18]Lai,Kam-Wah.Does Audit Quality Matter More for FirmswithHighInvestmentOpportunities?Journalof Accounting&Public Policy,2009.

[19]Louis,H.,A.Sun,O.Urcan.Value of Cash Holdings andAccountingConservatism.ContemporaryAccounting Research,2012.

[20]Huang,P.,Y.Zhang.Does enhanced Disclosure Really Reduce Agency Costs?Evidence from the Diversion of CorporateResources.TheAccounting Review,2012.

(編輯文博)

猜你喜歡

中學生數理化·八年級物理人教版(2021年12期)2021-12-31 03:23:08

中學生數理化·中考版(2020年10期)2020-11-27 01:59:48

中國外匯(2019年18期)2019-11-25 01:41:50

中國生殖健康(2019年2期)2019-08-23 08:12:08

知識經濟·中國直銷(2018年7期)2018-07-27 02:49:52

商周刊(2017年23期)2017-11-24 03:23:53

文理導航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級語數英綜合(2016年11期)2016-11-29 22:37:30

汽車觀察(2016年3期)2016-02-28 13:16:26

科學啟蒙(2011年9期)2011-09-22 07:15:14