歐盟排放交易體系對中國碳密集型產(chǎn)業(yè)進出口貿(mào)易的影響

2016-10-31 10:45:05張曉堂張乾宇寧修齊

重慶工商大學學報(西部論壇) 2016年5期

張曉堂+張乾宇+寧修齊

摘 要:歐盟排放交易體系(EU ETS)自2005年開始運營以來已進入第三個階段,但歐盟碳排放權交易市場長期低迷,其原因不但在于去工業(yè)化使其碳排放權不再稀缺,更是由于其通過對外貿(mào)易轉(zhuǎn)移碳排放。采用2005年1月—2013年6月的月度時間序列數(shù)據(jù),分析歐盟碳價與中國主要碳密集型產(chǎn)業(yè)對歐盟進出口貿(mào)易之間的關系,結(jié)果表明:歐盟碳價在短期內(nèi)促進了中國碳密集型產(chǎn)業(yè)對歐盟出口量的增長,但長期內(nèi)則會產(chǎn)生不利影響;在中國化解產(chǎn)能過剩和產(chǎn)業(yè)轉(zhuǎn)型升級的作用下,這種負面影響會逐漸減弱并趨于平衡。目前,中國已經(jīng)采取有力的自主減排行動,歐盟不應再針對中國碳密集型產(chǎn)業(yè)部門征收碳關稅;中國應盡早建立和完善全國統(tǒng)一的碳排放交易市場,幫助相關產(chǎn)業(yè)順利實現(xiàn)轉(zhuǎn)型升級。

關鍵詞:碳金融;歐盟排放交易體系;碳密集型產(chǎn)業(yè);碳泄漏;碳價格;碳關稅;碳減排

中圖分類號:F746 文獻標志碼:A 文章編號:1674-8131(2016)05-0081-09

一、引言

氣候變化問題已被公認為全球范圍內(nèi)可持續(xù)發(fā)展面臨的最大挑戰(zhàn)。為了減少二氧化碳等溫室氣體的排放,各國政府采取了諸多措施,包括政府規(guī)制、征收碳稅、建立碳排放交易體系、清潔能源機制、聯(lián)合履約機制等。其中,建立碳排放交易體系作為一種高效率、低成本的市場化手段,近年來受到各國政府越來越多的青睞。在全球諸多的碳排放交易體系中,成立于2005年的歐盟排放交易體系(European Union Emission Trading Scheme,簡稱EU ETS)是參與國家最多、交易規(guī)模最大、交易最為活躍的代表性市場。

自EU ETS建立以來,國內(nèi)外學者對于EU ETS的研究較為豐富。其中,定性研究主要側(cè)重于對EU ETS市場設計及運行機制的探討,而定量研究則主要側(cè)重于EU ETS市場價格的影響因素、EU ETS期現(xiàn)貨價格的金融屬性及EU ETS價格對相關產(chǎn)業(yè)的沖擊等。

在EU ETS運行初期(2005—2007年),采取免費配額制度,碳價格一度出現(xiàn)大幅下跌的現(xiàn)象,這一時期學者們集中于對碳價下跌的原因進行探討(Ellerman et al,2008;Alberola et al,2008;Peeters et al,2009;Parsons et al,2009,Daskalakis et al,2009)。隨著EU ETS的發(fā)展,交易范圍逐漸擴大,交易規(guī)模逐年提升,國內(nèi)外學者開始對EU ETS市場設計及運行機制進行總結(jié)(Sonia et al,2007;饒蕾 等,2008;Chesney et al,2008;熊靈 等,2012;陳慧珍,2014;王明喜 等,2015;萬方 等,2015;袁嫄 等,2016),并對EU ETS市場價格的影響因素展開全面的探討(Alberola et al,2008;Chevallier,2009;Daskalakis et al,2009;Bunn et al,2009;Rickels et al,2010;Marc et al,2011;陳曉紅 等,2012;吳振信 等,2015)。同時,隨著EU ETS交易機制日趨完善,大量的期現(xiàn)貨交易數(shù)據(jù)也為實證研究者提供了便利,國內(nèi)外學者對EU ETS期現(xiàn)貨價格的金融屬性以及EU ETS價格對相關產(chǎn)業(yè)的影響展開了豐富的研究。在EU ETS價格的金融屬性方面,有關文獻主要集中于研究EU ETS價格的結(jié)構突變性(Alberola et al,2008)、波動性(Benz et al,2009)、均值回歸性(張躍軍 等,2011)、期現(xiàn)貨價格的長期均衡性(洪娟 等,2010)以及期貨價格發(fā)現(xiàn)功能(劉偉鋒 等,2009)、便利收益屬性(里羽亮,2010 )等方面。而在EU ETS價格對相關產(chǎn)業(yè)的影響方面,趙盟等(2012)分析了EU ETS對歐洲電力行業(yè)的影響,發(fā)現(xiàn)EU ETS價格將增加發(fā)電企業(yè)的生產(chǎn)成本,提高電力市場價格,大幅增加發(fā)電企業(yè)利潤。Okereke & McDaniels(2012)通過調(diào)研、案例和數(shù)據(jù)分析對歐盟3家最大的鋼鐵企業(yè)展開研究,發(fā)現(xiàn)企業(yè)有意識地夸大了EU ETS碳價的影響,缺乏減排的機會和無法將成本向下游轉(zhuǎn)嫁并不是企業(yè)競爭力受損的充分原因。周慧和盛濟川(2014)研究發(fā)現(xiàn),EUA期貨價格是歐盟鋼鐵進口的格蘭杰原因,但不是出口的格蘭杰原因,EU ETS對歐盟鋼鐵產(chǎn)業(yè)的進口造成了結(jié)構性沖擊,使得鋼鐵進口整體增加。亢婭麗等(2014)利用copular函數(shù),研究了EU ETS與歐盟電力市場的相關性,發(fā)現(xiàn)兩市場間的相關性是正向的,且是對稱的。

從上述研究可以看出,盡管國內(nèi)外文獻對EU ETS理論和實證的研究較多,但大多數(shù)文獻側(cè)重于分析EU ETS市場的運行機制、碳價格的金融屬性,并通過EU ETS期現(xiàn)貨價格之間的關系考察歐盟碳排放交易市場的功能發(fā)揮,卻很少有文獻結(jié)合“碳泄漏”的背景,審視歐盟碳排放交易市場價格影響的外部性。實際上,金融市場是為了更好地服務實體經(jīng)濟而產(chǎn)生的,建立EU ETS的本意是為了促進歐盟完成碳減排目標,也是促進全球低碳經(jīng)濟發(fā)展的重要舉措。然而,近年來,歐盟碳價的持續(xù)低迷正是市場功能發(fā)揮不佳的標志,這在很大程度上是歐盟碳排放權過剩所導致的,而其中重要的原因便是“碳泄漏”使得歐盟國家減排壓力驟減,碳排放權不再稀缺。而中國作為歐盟進口的最大市場,可能是“碳泄漏”的最大貢獻國。本文研究EU ETS碳價格與中國碳密集型產(chǎn)業(yè)對歐盟進出口貿(mào)易的關系,正是從一個全新的視角考察歐盟碳減排計劃與中國碳密集型產(chǎn)業(yè)發(fā)展的相互影響。

二、理論基礎與研究設計

1.EU ETS對中國碳密集型產(chǎn)業(yè)發(fā)展的影響

到目前為止,EU ETS的發(fā)展大體可分為三個階段:第一個階段為2005—2007年,采取免費配額制度;第二個階段為2008—2012年,市場交易的數(shù)量、品種和規(guī)模均出現(xiàn)爆發(fā)式增長;第三個階段為2013年以后,交易機制更為靈活,交易品種進一步豐富。基于總量控制的配額分配機制是EU ETS的核心機制之一,配額的分配方式主要采取免費分配和拍賣(銷售)兩種。目前,EU ETS主要有兩大交易中心——歐洲能源交易所(EEX)和歐洲氣候交易所(ECX),前者主要進行現(xiàn)貨交易,后者主要進行期貨交易。依托逐漸成熟的交易機制,EU ETS碳排放權的期現(xiàn)貨價格可以反映碳排放許可權的供給與需求狀況,從而影響到企業(yè)的生產(chǎn)決策(李布,2010)。endprint

但與此同時,在降低碳排放問題上存在搭便車的現(xiàn)象,“碳泄漏(Carbon Leakage)”的概念由此得來。所謂“碳泄漏”,是指在單邊氣候政策下,減排國家的氣候政策會導致沒有減排承諾國家碳排放量增加的效應(孫雨萌 等,2015)。在《京都議定書》背景下,“碳泄漏”則可以被定義為議定書中附件Ⅰ國家減排舉動引起的非附件Ⅰ國家碳排放增加的現(xiàn)象。具體而言,如果國家間沒有采取統(tǒng)一的減排措施,將會出現(xiàn)碳密集型產(chǎn)業(yè)由減排國家向非減排國家轉(zhuǎn)移的現(xiàn)象,或出現(xiàn)碳密集型產(chǎn)品通過貿(mào)易手段由非減排國向減排國家出口的現(xiàn)象,從而導致非減排國家碳排放的增加。Ahmad & Wyckoff(2008)以及Delarue & Haeseleer(2007)等的研究,都支持全球范圍內(nèi)存在“碳泄漏”現(xiàn)象。極端情況下,減排國的碳排放減少量甚至低于非減排國碳排放的增加量,從而導致全球碳排放總量不降反升(Sinn,2008)。

據(jù)此,一些以歐盟國家為代表的強制減排國家認為,“碳泄漏”既抵消了本國降低全球碳排放的努力,又損害了本國的產(chǎn)業(yè)競爭力和貿(mào)易競爭力,因此必須采取必要的治理手段。國際上普遍認為,解決“碳泄露”的市場手段是邊境調(diào)節(jié)稅或者在世界范圍內(nèi)形成統(tǒng)一的碳價格(馬翠萍 等,2014),其中,邊境碳稅調(diào)節(jié)措施是應對“碳泄漏”最有效的方式。而歐盟想要采取的應對“碳泄漏”的措施之一正是征收碳關稅。從具體做法上看,歐盟于2008年11月通過法案決定將國際航空納入歐盟排放交易體系并于2012年1月起實施。也就是說,所有在歐盟境內(nèi)飛行的航空公司其碳排放量都將受限,超出部分必須出資購買,其實質(zhì)是對航空業(yè)征收碳關稅。此項法案一經(jīng)宣布便遭到歐盟以外多國反對,歐盟在強勢實施一段時間后,迫于壓力又宣布暫停實行。歐盟委員會將向歐洲議事會和理事會提出,對屬于存在顯著“碳泄漏”的產(chǎn)業(yè)的進口商品征收碳關稅(周慧 等,2014)。歐盟采取的這些行動揭開了“低碳全球化”所導致的貿(mào)易格局博弈和新貿(mào)易保護主義的序幕。

歐盟作為中國第一大貿(mào)易伙伴和第一大進口來源地,如果開征碳關稅,將會對中國碳密集型產(chǎn)業(yè)的生產(chǎn)、出口、就業(yè)、稅收、社會福利等造成重大的負面沖擊。根據(jù)《京都議定書》的“共同但有區(qū)別責任”原則,以中國為代表的發(fā)展中國家工業(yè)化進程滯后,碳排放需求仍然較大,發(fā)達國家應該承擔更多的減排責任。而且,由于中國對歐盟凈出口帶來的碳排放轉(zhuǎn)移,歐盟消費的碳排放實際要高于生產(chǎn)的碳排放。這也就意味著,中國排放的二氧化碳中有相當一部分內(nèi)含于出口產(chǎn)品,用于滿足歐盟居民的消費需求,中國對于歐盟來說是“我污染、你受益”,在不征收碳關稅的情況下都已有失公平,如果征收碳關稅,將會更加不公平。

自2014年以來,中國的碳排放總量下降趨勢明顯。2015年,中央經(jīng)濟工作會議重點提出了產(chǎn)能過剩等問題,劍指能源密集型產(chǎn)業(yè)。在供給側(cè)改革的背景下,碳密集型產(chǎn)業(yè)的生產(chǎn)布局必將產(chǎn)生重大的變革。本文探討EU ETS對中國碳密集型產(chǎn)業(yè)進出口貿(mào)易的影響,實質(zhì)上是從定量的角度研究歐盟碳排放配額與中國碳密集型產(chǎn)業(yè)生產(chǎn)、進出口以及碳排放量的相互影響(如圖1),進而為我國相關產(chǎn)業(yè)轉(zhuǎn)變經(jīng)濟發(fā)展方式以及淘汰過剩產(chǎn)能提供經(jīng)驗依據(jù)和政策參考。

2.樣本選取、數(shù)據(jù)來源與描述性統(tǒng)計分析

歐盟碳價:選取2005—2013年歐洲氣候交易所EUA現(xiàn)貨結(jié)算價格,取月度平均值得出結(jié)果,用CAR表示。

碳密集型行業(yè):依據(jù)中歐貿(mào)易中的敏感性行業(yè)、歐盟碳關稅將主要針對的行業(yè)等,本文選取了中歐貿(mào)易中的水泥、肥料、紙張及其制品、玻璃及其制品、鋼鐵、鋼鐵制品、鋁及鋁制品七個行業(yè)作為研究對象,其進出口量分別用EX701~EX707和IM701~IM707表示(見下頁表1)。本文研究的時間區(qū)間為1994—2013年,數(shù)據(jù)分別來自1994—2004年的《中國經(jīng)濟貿(mào)易統(tǒng)計年鑒》中《對歐洲聯(lián)盟進出口商品分類金額》部分中的25章、31章、48章、70章、72章、73章和76章以及2005—2014年《中國貿(mào)易外經(jīng)統(tǒng)計年鑒》中上述7個行業(yè)中國與歐盟之間的進出口額,以2005年中國居民消費價格指數(shù)為基期進行平減,再取自然對數(shù)。

為了更好地反映出EUA現(xiàn)貨結(jié)算價格走勢,對日度現(xiàn)貨價格序列繪圖(見下頁圖2),可以清楚地看到:第一個階段(2005—2007年),EUA現(xiàn)貨結(jié)算價格經(jīng)過一段時間的震蕩后于2006年4月急劇下降,到2007年4月幾乎接近于0。進入第二階段后,EUA現(xiàn)貨交易逐漸活躍,價格在相對高位持續(xù)震蕩。然而,進入第三階段以來,EUA現(xiàn)貨結(jié)算持續(xù)走低,再度陷入低迷。描述性統(tǒng)計結(jié)果表明(見下頁表2):階段一EUA現(xiàn)貨結(jié)算價格最高達到了30.45歐元/噸,最低接近于0,均值達到了12.56歐元/噸,是三個階段中波動幅度最大的,也是波動最為劇烈的。階段二EUA現(xiàn)貨結(jié)算價格最高為29.33歐元/噸,最低為5.72歐元/噸,均值為14.12歐元/噸,是三個階段中均值水平最高的。階段三EUA現(xiàn)貨結(jié)算價格最高僅為6.46歐元/噸,最低為2.70歐元/噸,均值僅為4.23歐元/噸,既是三個階段中均值水平最低的,也是波動幅度最小的。上述結(jié)果再次說明,歐盟碳排放權在第三階段不再具有明顯的稀缺性,價格持續(xù)低迷,這與中歐貿(mào)易(尤其是中國對歐盟出口)可能具有一定的關系,本文也將對這一關系進行實證檢驗。

3.實證模型設計

本文主要是對時間序列進行分析,首先應檢驗序列的平穩(wěn)性,而單位根檢驗是最常用的方法。如果序列存在單位根,說明序列是非平穩(wěn)時間序列,則需對序列進行差分,繼續(xù)檢驗差分后的時間序列是否平穩(wěn)(大多數(shù)情況下,經(jīng)濟變量時間序列為一階單整序列)。在此基礎上,通過協(xié)整檢驗、格蘭杰因果檢驗確定向量自回歸模型的具體形式。協(xié)整檢驗主要考察變量之間的長期均衡關系,即考察同階非平穩(wěn)序列的某一個線性組合是否平穩(wěn)。如果變量之間存在協(xié)整關系,則應當建立VECM模型進行后續(xù)分析,否則建立差分平穩(wěn)序列的VAR模型進行分析。格蘭杰因果檢驗考察各變量之間統(tǒng)計意義上的因果關系,可以作為向量自回歸模型中內(nèi)生、外生變量設定的依據(jù)。最后,通過方差分解(Variance Decomposition)和脈沖響應函數(shù)(Impulse Response)研究變量之間的相互沖擊效應。其中,方差分解是基于各變量歷史數(shù)據(jù)的波動分解,考察變量間的相互影響;脈沖響應函數(shù)則是基于向量自回歸模型,假設某個變量未來發(fā)生一標準差單位的變動,進而考察整個模型體系全部變量未來若干期發(fā)生的變化。endprint

三、實證結(jié)果與分析

1.單位根檢驗和協(xié)整檢驗

首先對數(shù)據(jù)進行ADF單位根檢驗,結(jié)果表明所有原序列都是不平穩(wěn)的。隨后,對所有序列進行差分處理,在經(jīng)過1階或2階差分后,所有序列平穩(wěn),結(jié)果見表3。

除了中國對歐盟的鋼鐵進口額經(jīng)過2階差分以外,EUA現(xiàn)貨價格、水泥進出口額等14組序列經(jīng)過1階差分后,均通過了5%顯著水平下的單位根檢驗。由此可見,本文研究的大多數(shù)時間序列都是一階單整的。同時,碳價與7種行業(yè)的進出口數(shù)據(jù)(除鋼鐵行業(yè)進口)的協(xié)整性檢驗結(jié)果顯示,變量間不存在長期均衡關系(限于篇幅,實證結(jié)果略)。

2.格蘭杰因果關系檢驗

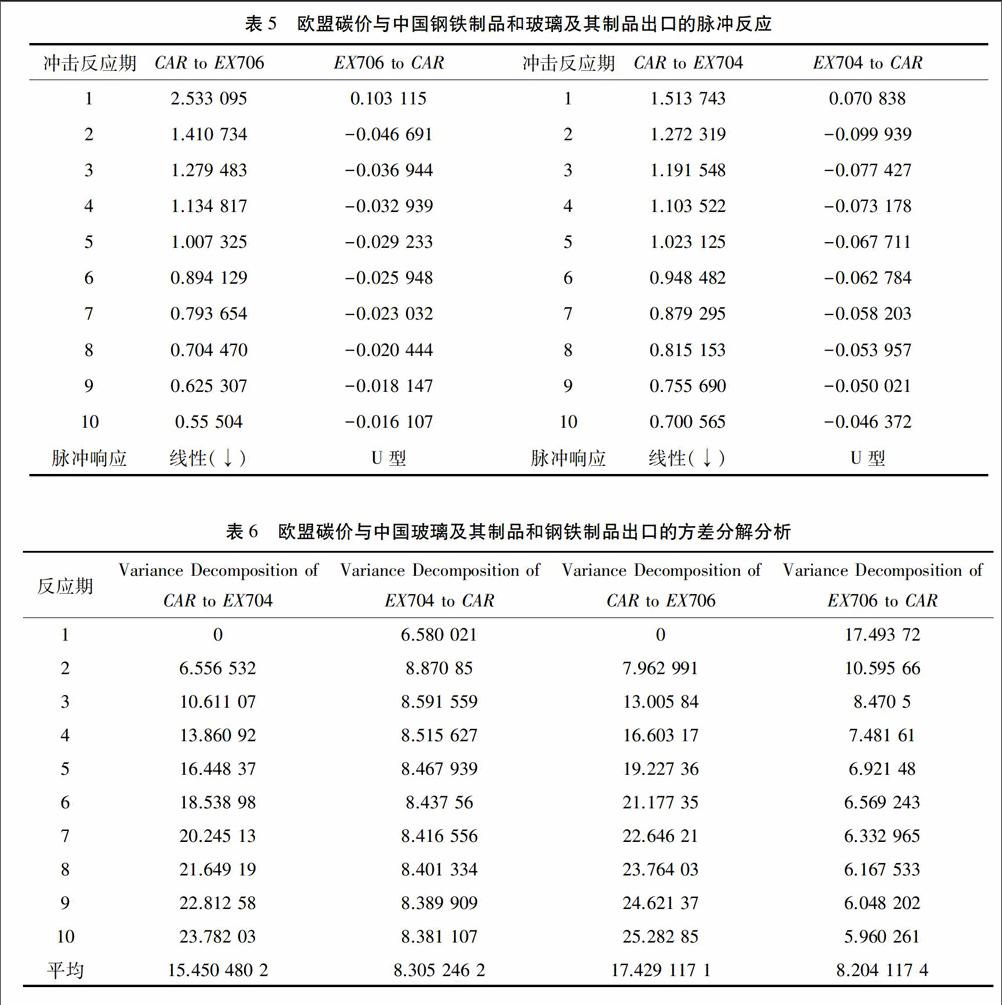

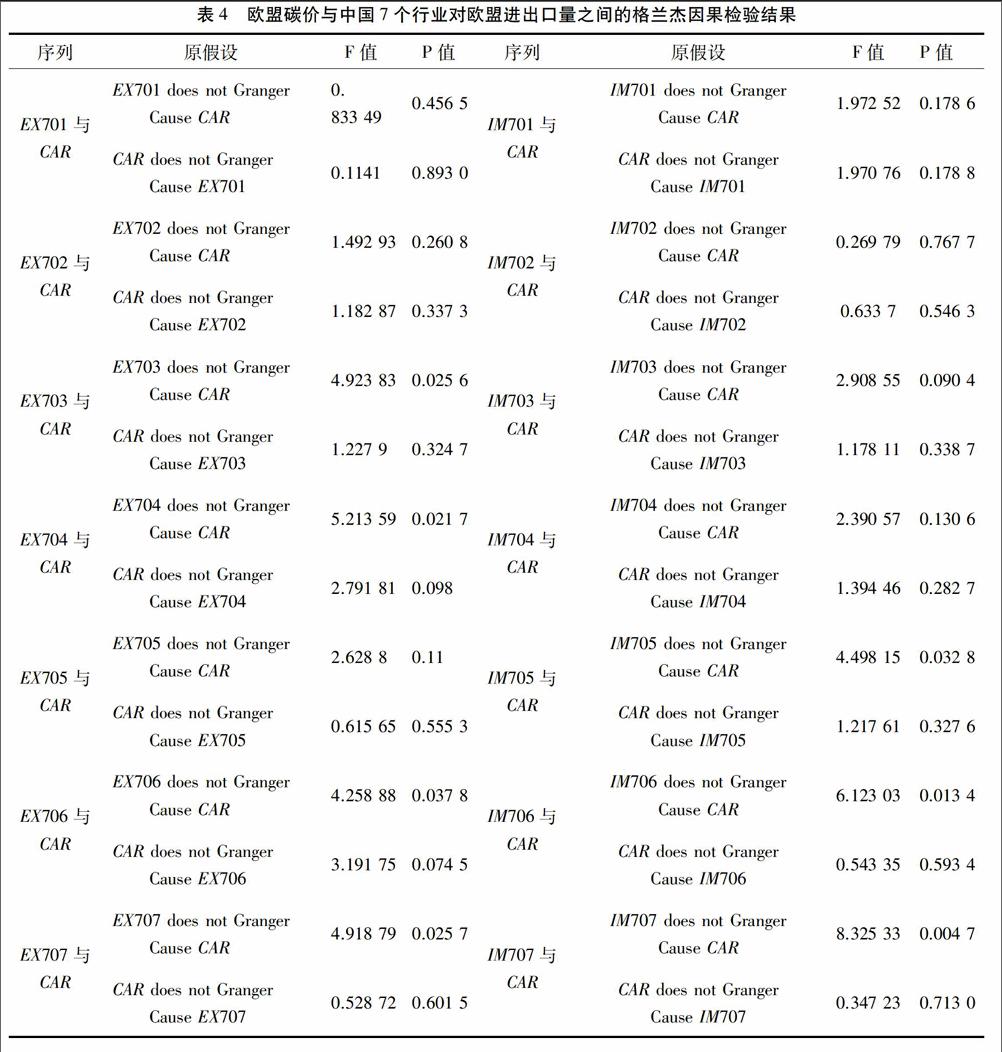

考察歐盟碳價與中國碳密集型行業(yè)對歐盟進出口貿(mào)易額之間是否有顯著的格蘭杰因果關系,檢驗結(jié)果如表4(下頁)。在10%的顯著水平下,玻璃及其制品和鋼鐵制品的出口額與碳價存在顯著水平的雙向格蘭杰因果關系,即歐盟碳價顯著影響了中國鋼鐵制品和玻璃及其制品對歐盟的出口額,而中國鋼鐵制品和玻璃及其制品對歐盟的出口也影響了歐盟碳價,這說明中國鋼鐵制品和玻璃及其制品的出口與歐盟碳價是互相引導、互為因果的。同時,中國對歐盟紙張及其制品進出口額、鋁及鋁制品進出口額以及鋼鐵進口額與歐盟碳價存在顯著的反向格蘭杰因果關系。其他產(chǎn)業(yè)的進出口額與歐盟碳價則不存在顯著的因果關系。但是歐盟碳價對中國的玻璃及其制品和鋼鐵制品出口額的具體影響是什么,還需要進一步分析。因為序列不存在顯著的協(xié)整關系,所以本文擬針對歐盟碳價與中國玻璃及其制品和鋼鐵制品的出口額建立VAR模型,并進行脈沖響應分析和方差分解分析,以進一步探討其相互影響關系。

3.VAR模型的構建及脈沖反應函數(shù)分析

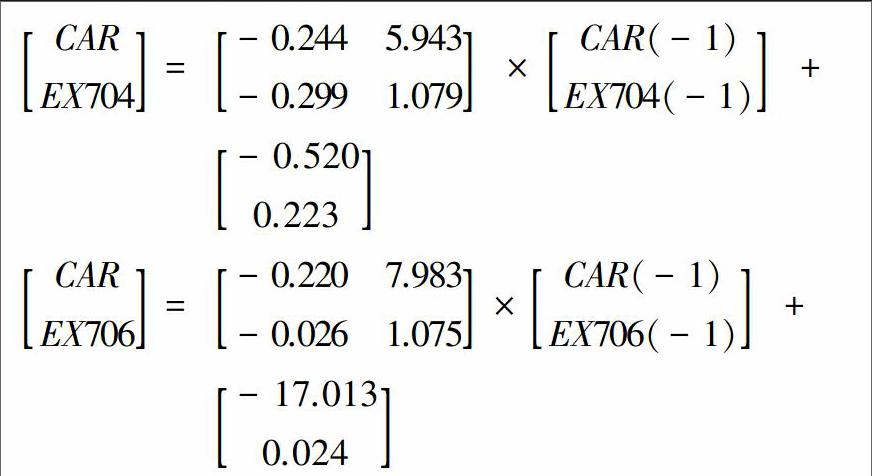

VAR模型的構建,要先確定合理的滯后階數(shù)。可以通過對滯后量不同的模型的AIC和SC值進行比較,選擇兩個滯后值都較小的一組,作為最優(yōu)滯后階數(shù)模型。經(jīng)檢驗,最優(yōu)滯后階數(shù)為1階,得到VAR模型回歸結(jié)果如下:

經(jīng)檢驗,得到各特征方程的特征根均位于單位圓內(nèi)(均小1),接下來對模型進行脈沖反應分析(見87頁表5)。首先分析中國鋼鐵制品出口額對歐盟碳價變化的沖擊反應,整體呈現(xiàn)U型,第一期為正值,第二期降至最低,后開始遞增,但第二期至第十期均為為負值;再觀察中國玻璃及其制品出口額對歐盟碳價變化的沖擊反應,也成U型,一期為正值,然后二期降至最低,后面九期雖然在遞增,但也均為負值。兩組數(shù)據(jù)都在第二期達到最小值,并且總體反應均為負值,說明EU ETS最開始有利于中國鋼鐵制品和玻璃及其制品對歐盟的出口增長,但是后期會產(chǎn)生不利影響,雖然負面影響在逐漸減弱的,但在長期和總體上不利于中國鋼鐵制品和玻璃及其制品對歐盟的出口增長。

這種結(jié)果可以理解為,EU ETS建立初期,部分碳密集型企業(yè)會轉(zhuǎn)移到中國,從而導致中國對歐盟出口的驟增;但是隨著中國針對產(chǎn)能過剩的結(jié)構調(diào)整和碳密集型產(chǎn)業(yè)的轉(zhuǎn)型升級,以及EU ETS對中國國內(nèi)碳價市場的示范效應,出口必然會受到反向影響,即表現(xiàn)為EU ETS對中國鋼鐵和玻璃及其制品出口的不利影響。在EU ETS本身存在的及其導致的碳泄露都不利于中國碳密集型產(chǎn)品出口的情況下,碳關稅的征收只會雪上加霜,造成更不公平的局面。

接下來,為了進一步刻畫個兩者之間的聯(lián)動關系,根據(jù)方差分解理論,測量歐盟碳價與中國兩種碳密集型產(chǎn)品出口額的相互貢獻程度。基于VAR模型的回歸結(jié)果表明(見下頁表6):歐盟碳價對解釋中國玻璃及其制品和鋼鐵制品出口的預期方差起了較大的作用,分別平均達到了15.5%和17.4%的水平。這種影響在第1期均為0,但是從第3期開始,歐盟碳價對中國鋼鐵制品和玻璃及其制品出口額的影響已經(jīng)超過10%;到第10期,歐盟碳價對中國鋼鐵制品出口額的影響超過25%,對玻璃及其制品出口額的影響也達到23.8%;而且從長期來看,影響水平也是逐期增加的。而中國鋼鐵制品和玻璃及其制品出口額對歐盟碳價的影響基本是逐期遞減的趨勢,而且總體水平和平均水平都在8%的水平左右,表明中國這兩種碳密集型產(chǎn)品的出口對歐盟碳價的影響都比較穩(wěn)定,且影響效果不太明顯。有鑒于此,我們認為,中國政府和企業(yè)應該抓緊產(chǎn)業(yè)結(jié)構升級,借鑒EU ETS模式建設和完善國內(nèi)碳排放市場,利用其倒逼機制為中國碳密集型產(chǎn)業(yè)營造更好的發(fā)展環(huán)境。

四、主要結(jié)論與啟示

歐盟排放交易體系已經(jīng)逐步運行到第三階段,本文對歐盟碳價與中國水泥、肥料、鋼鐵、鋼鐵制品、玻璃及其制品、紙張及其制品和鋁及鋁制品等行業(yè)對歐盟進出口額的格蘭杰因果關系檢驗以及VAR模型分析表明:歐盟碳價與中國水泥、紙張及其制品、鋁及鋁制品以及鋼鐵等碳密集型產(chǎn)業(yè)對歐盟的進出口額之間不存在顯著的雙向因果關系;而歐盟碳價與中國玻璃及其制品和鋼鐵制品行業(yè)的出口額之間存在雙向因果關系;中國玻璃及其制品和鋼鐵制品的出口額對歐盟碳價的影響比較穩(wěn)定而且有限;早期,歐盟碳價對中國玻璃及其制品和鋼鐵制品的出口額會產(chǎn)生有利影響,但這種影響會逐漸變成負面影響,即EU ETS不利于中國玻璃及其制品以及鋼鐵制品對歐盟的出口,雖然這種負面影響不斷減弱而且趨于平緩。這說明,EU ETS促使歐盟地區(qū)碳密集型產(chǎn)業(yè)向中國等發(fā)展中國家轉(zhuǎn)移,在初期促進了中國碳密集型產(chǎn)品出口量的增加,但后期對中國碳密集型產(chǎn)品出口產(chǎn)生了不利影響;歐盟碳價對中國玻璃及其制品和鋼鐵制品出口的不利影響減弱,主要原因在于中國的產(chǎn)業(yè)結(jié)構調(diào)整和轉(zhuǎn)型升級。

本文研究發(fā)現(xiàn),歐盟碳排放權交易市場長期低迷,一方面是歐盟本身在去工業(yè)化過程中碳排放權相對不再稀缺所導致,另一方面也是中歐貿(mào)易的碳排放轉(zhuǎn)移所造成的。因此,應基于經(jīng)濟發(fā)展進程的視角對發(fā)達經(jīng)濟體和發(fā)展中經(jīng)濟體的碳排放進行評價,才會更加公允。在國際社會制定碳排放限制政策時,也應從歷史責任等方面綜合考量,基于經(jīng)濟發(fā)展的一般規(guī)律,給予發(fā)展中國家合理的發(fā)展空間。中國當前還處于中等收入階段,雖然人均碳排放量呈現(xiàn)上升的態(tài)勢,但可以預期其在未來會同歐盟一樣出現(xiàn)人均碳排放下降的趨勢,且所用時間將會短于歐盟國家。endprint

在發(fā)達國家碳密集型產(chǎn)業(yè)轉(zhuǎn)移、中國經(jīng)濟發(fā)展進入新常態(tài)的宏觀經(jīng)濟背景下,面對產(chǎn)能過剩、環(huán)境污染等諸多問題,中國政府和產(chǎn)業(yè)都必須積極應對。相關產(chǎn)業(yè)必須抓緊實現(xiàn)產(chǎn)業(yè)升級,堅持走環(huán)境友好型、資源節(jié)約型道路,提升企業(yè)責任感。同時,也要向發(fā)達國家碳密集型產(chǎn)業(yè)學習,利用國內(nèi)資源優(yōu)勢和市場優(yōu)勢實現(xiàn)創(chuàng)新驅(qū)動,追求質(zhì)量和效率。EU ETS給國內(nèi)碳密集型產(chǎn)業(yè)發(fā)展帶來壓力,但是也帶來機遇,形成一種倒逼。我們可以借鑒EU ETS模式,建立并完善全國統(tǒng)一的碳交易市場;同時,要對碳密集型產(chǎn)業(yè)的國際轉(zhuǎn)移給予更多的關注,并積極引導企業(yè)對外直接投資行為,在擴大出口和增加內(nèi)需之間找到平衡。

參考文獻:

陳慧珍.2014.論中國碳價調(diào)控的法律路徑——主要以歐盟排放交易體系為借鑒[J].暨南學報:哲學社會科學版(5):34-43.

陳曉紅,王陟昀.2012.碳排放權交易價格影響因素實證研究——以歐盟排放交易體系(EU ETS)為例[J].系統(tǒng)工程(2):53-60.

洪娟,陳靜.2010.國際碳排放權交易價格關系實證研究[J].中國物價(1):7-11.

亢婭麗,朱磊,范英.2014.基于copular函數(shù)的EU ETS和電力市場間相關性分析[J].中國管理科學(11):814-821.

李布.2010.歐盟碳排放交易體系的特征、績效與啟示[J].重慶理工大學學報:社會科學(3):1-5.

里羽亮.2010.歐盟排放交易體系第二階段的便利收益實證研究[D].北京:清華大學.

劉偉鋒,俞薇.2015.歐盟碳排放權交易中期貨市場與現(xiàn)貨市場的價格聯(lián)動機制研究[J].區(qū)域金融研究(7):14-19.

馬翠萍,史丹.2014.開放經(jīng)濟下單邊碳減排措施加劇全球碳排放嗎——對碳泄漏問題的一個綜述[J].國際經(jīng)貿(mào)探索(5):4-15.

饒蕾,曾騁.2008.歐盟碳排放權交易制度對企業(yè)的經(jīng)濟影響分析[J].環(huán)境保護(6):77-79.

孫雨萌,張榮,朱振榮.2015.歐盟對中國碳密集型產(chǎn)品進口替代[J].時代金融(2):20-21.

萬方,杜莉.2015.中國統(tǒng)一碳交易市場機制設計的優(yōu)化與完善——基于EU ETS機制及其運行的分析與選擇[J].經(jīng)濟與管理研究(4):16-23.

王明喜,鮑勤,湯鈴,等.2015.碳排放約束下的企業(yè)最優(yōu)減排投資行為[J].管理科學學報(6):41-57.

吳振信,萬埠磊,王書平,等2015.歐盟碳價波動的結(jié)構突變特性檢驗[J].數(shù)理統(tǒng)計與管理(6):969-977.

熊靈,齊紹洲.2012.歐盟碳排放交易體系的結(jié)構缺陷、制度變革及其影響[J].歐洲研究(1):51-64.

袁嫄,劉紀顯.2016.碳排放權管理制度應對宏觀經(jīng)濟沖擊的效果分析——以EU ETS為例及其對中國的啟示[J].科技管理研究:204-210.

張躍軍,魏一鳴.2011.國際碳期貨價格的均值回歸:基于EU ETS的實證分析[J].系統(tǒng)工程理論與實踐(2):214-220.

周慧,盛濟川.2014.EU-ETS是否導致歐盟碳密集型行業(yè)發(fā)生碳泄漏[J].中國人口·資源與環(huán)境(1):87-93.

趙盟,姜克雋,徐華清,等.2012.EU ETS對歐洲電力行業(yè)的影響及對我國的建議[J].氣候變化研究進展,8(6):462-468.

AHMAD N,WYCKOFF A. 2003. Carbon dioxide emissions embodied in international trade of goods[J]. General Information,12(1):90-102.

ALBEROLA E,CHEVALLIER J, CHEZE B. 2008. Price drivers and structural breaks in European carbon prices[J]. Energy policy,36(2):787-797.

BENZ E,TRUCK S. 2009. Modeling the price dynamics of CO2 emission allowances [J]. Energy Economics,31(1):4-15.

BUNN D W,F(xiàn)EZZI C. 2007. Interaction of European carbon trading and energy prices[R/OL]. (2007 -06-01). http://papers.ssrn. com/sol3 /papers.cfm? abstract_id = 993791.

CHESNEY M,TASCHINI L. 2008. The endogenous price dynamics of the emission allowances:an application to CO2 option pricing[R]. Swiss Finance Institute Research Paper Series 2.

CHEVALLIER J. 2009. Carbon futures and macroeconomic risk factors: a view from the EU ETS[J]. Energy Economics,31(1): 614-625.

DASKALAKIS G,PSYCHOYIOS D,MARKELLOS R. 2009. Modeling CO2 emission allowance prices and derivatives:evidence from the European Trading Scheme[J]. Journal of Banking and Finance,33(1):1230-1241.endprint

DELARUE E D,HAESELEER W D. 2007. Price determination of ETS allowances through the switching level of coal and gas in the power sector[J]. International Journal of Energy Research,31(11):1001-1015.

ELLERMAN A D,BUCHNER B K. 2008. Over-allocation or abatement?A preliminary analysis of the Eu Ets based on the 2005-06 emissions data[J]. Environmental and Resource Economics,41(2):267-87.

MARC G,JARINA K,STEFAN T. 2011. The relationship between carbon, commodity and financial markets: a copula analysis[J]. The Economic Society of Australia,32(1):94-112.

OKEREKE C,MCDARIELS D.2012. To what extent are EU steel companies susceptible to competitive loss due to climate policy? [J]. Energy Policy,46(7):203-215.

PARSONS J E,ELLERMAN A D,F(xiàn)EIHAUER S. 2009. Designing a Us market for Co2[J]. Journal of Applied Corporate Finance, 21(1):79-86.

PEETERS M,WEISHAAR S. 2009. Exploring uncertainties in the EU ETS: learning by doing continues beyond 2012[J]. Carbon & Climate Law Review,3(1):88-96.

RICKELS W,GORLICH D,OBERST G.. 2010. Explaining European emission allowance price dynamics:evidence from Phase II[R]. Kiel Working Paper.

SINN H W. 2008. Public policies against global warming: a supply side approach[J[. International Tax and Public Finance,15(4) :360-394.

SONIA L,RODNEY R. 2007. Carbon finance:the financial implications of climate change [M]. New Jersey:John Wiley & Sons Inc.endprint