地方政府債務風險預警模型研究*

——基于灰色BP神經網絡視角

2016-10-19 03:46:56燕山大學經濟管理學院李春玲郭靖冉

財會通訊 2016年26期

關鍵詞:評價

燕山大學經濟管理學院 李春玲 郭靖冉

地方政府債務風險預警模型研究*

——基于灰色BP神經網絡視角

燕山大學經濟管理學院李春玲郭靖冉

本文通過設計地方政府債務風險預警指標體系,結合灰色聚類評價法和BP神經網絡構建非線性預警模型,在此基礎上選取30個省市的樣本數據,運用灰色BP神經網絡進行實證分析,得出大部分樣本地區債務風險處于輕警及以上水平,地方政府債務風險可控的結論。本文的研究成果有助于政府債務風險定量研究方法的拓展,同時能夠為我國地方政府債務風險控制提供參考。

地方政府債務風險灰色BP神經網絡

一、引言

2008年金融危機之后,中國政府龐大的經濟刺激計劃導致了債務規模急速擴張。審計署的數據顯示,截至2013年6月底,我國各級政府負有償還責任債務高達20.69萬億元,其中地方政府償債金額為10.89萬億元,從償債期限上看,近兩年將迎來第一波償債高峰。2014年兩會提出中央經濟工作的重點之一是防范地方政府債務風險,把地方債務納入全口徑預算管理。伴隨著中國經濟增速放緩,地方政府債務問題是否會引發債務危機令人擔憂。關注地方政府債務風險、構建預警體系并及時化解風險,已經成為理論界和實務界亟需解決的焦點問題。

二、文獻綜述

(一)國外研究從國際對地方政府債務風險的研究來看,Kaminsky G.等(1998)總結了金融危機模型的相關研究,通過篩選宏觀經濟變量,構建了定量預警風險模型。Ma J.(2001)通過分析比較美國“地方財政緊急狀態法”、哥倫比亞的交通信號燈系統等預警機制,提出政府應當擴大財政報告的覆蓋范圍,建立應對財政突發事件的法律框架。Kloha P.等(2005)構建了十分制基礎上的地方政府債務預警模型,并對密歇根地方政府的財政壓力進行了測算。

(二)國內研究國內學者對政府債務風險研究較晚,通過借鑒金融危機預警的數據處理方法,從操作層面的指標設計和預警機制的構建,對我國地方政府債務風險預警進行了相關研究。裴育和歐陽華生(2007)探討了地方政府債務的一般性預警流程,采用合成指數法對不同類型指標進行了風險測度。王曉光(2005)分析地方政府債務風險形成的原因和存在的問題,運用模糊綜合評價模型構建了債務風險預警體系。考燕鳴等(2009)剖析了地方政府債務支出績效和過程內涵,采取因子分析法構建了評價模型,并對其可操作性進行了效果驗證。章志平(2011)運用灰色系統原理來評估地方政府債務風險。卿固等(2011)基于逐級多次模糊綜合評判法對地方政府債務風險進行了量化測算。

總之,國外對政府債務與財政政策的研究起步較早,對地方政府債務風險預警研究多體現在國家財政政策實踐中,為我國政府債務風險與宏觀經濟研究提供了思路。國內學者對地方政府債務風險的研究卓有成效,但也存在著以下問題:當前研究集中于對債務風險形成機制、風險防范等領域的定性研究,對地方政府債務風險預警的定量研究較少;地方政府債務風險評價指標、評價標準尚不明確,對地方省份實際經濟情況考慮較少,缺乏統一的風險界定;地方政府債務風險預警模型的構建方法多為模糊綜合評價法等多元統計分析方法,在權重和評價方法上具有較大的主觀隨意性,無法衡量數據之間復雜的非線性關聯。

綜上所述,對地方政府債務風險的量化研究是今后研究的重點方向,本文在已有研究的基礎上,綜合運用灰色聚類評價法和BP神經網絡等非線性研究方法建模,克服樣本少、信息貧的不足,擴大樣本風險的評估范圍,構建出能夠科學計量、準確識別地方政府債務風險水平的模型。

三、地方政府債務風險非線性預警模型的構建

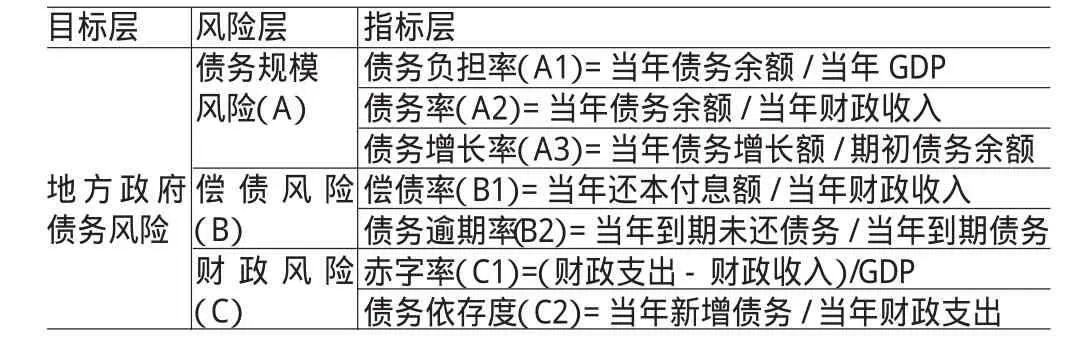

(一)地方政府債務風險評價指標體系設計地方政府債務的形成受到內外因素的影響,本身復雜性難以確定,債務風險指標的確定應當能夠較為系統全面地反映影響債務風險的因素,其風險大小的變化也能夠從各個因素的變化中反映出來,且能夠對地方債務的狀況進行定性定量的表述。通過分析地方政府債務風險形成原因,并參考已有文獻和地方政府債務審計報告,本文將政府債務風險分為債務規模風險、償債風險和財政風險三個風險子系統,并篩選了7種指標構建了地方政府債務風險評價指標體系(見表1)。

表1 地方政府債務預警指標體系

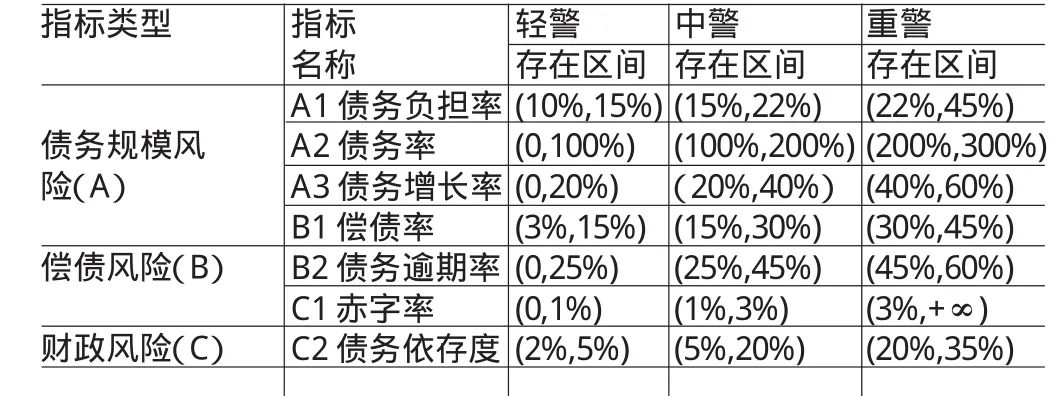

構建評價指標體系后,需要界定各指標臨界值,以便確定政府債務風險的不同狀態,科學合理的指標臨界值對地方政府債務風險的評價至關重要。在參考相關文獻(章志平,2011;卿固等,2011)、穆迪等國際信用評價機構評級標準的基礎上,結合我國國情進行修正后,確定了各指標的臨界值,并分別賦予其對應的風險水平(見表2)。

表2 風險指標區間設置

(二)地方政府債務風險評價模型的設計由于地方政府債務風險預警是一個包含了多種綜合評價指標的輸入和輸出的復雜評價模型,現今研究大多采用模糊綜合評價、層次分析法等方法,具有較強的主觀性,在權重和結果的計算上偏差較大。地方政府債務風險評價比較復雜,各個指標之間相互影響,輸入指標值和輸出結果常常表現為一種復雜的非線性映射關系,故依據以往經驗值和規則判斷構建的預警模型會有較大的主觀誤差。本文結合灰色聚類評價法和BP神經網絡,構建地方政府債務風險預警體系,以期達到最佳效果。

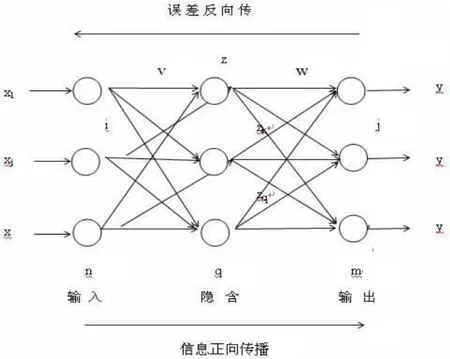

(1)以BP神經網絡為預警體系的核心方法。地方政府債務風險預警通過對評價指標值的處理,將樣本的判斷結果歸類于某一風險區間,在模式識別上,屬于分類的過程;地方政府債務風險的相關數據不易獲取,信息質量不是很高。神經網絡模型通過模擬人腦的思維過程,能夠有效處理信息不完整的數據,在實現分類的同時具有很強的容錯性,故通過建立神經網絡模型來開展地方政府債務風險的預警研究具有一定的可行性。

圖1 BP神經網絡拓撲結構

BP神經網絡的訓練過程如下:

信號正向傳播。輸入層節點為xi,隱含層節點為zk,輸出層節點為yj,期望值為y0,輸入層和隱含層之間的權值為vki,隱含層和輸出層之間的權值為wjk。神經單元的閾值為q,隱含層和輸出層的傳遞函數為f。

隱含層節點的輸出:Zk=f(∑vki×xi-qk)=f(netk)(1)

輸出層節點的輸出:yl=f(∑wjk×zk-ql)=f(netl)(2)

傳遞函數能夠反映下層輸入對上層節點的刺激脈沖強度,一般取在(0,1)內取值的函數sigmoid函數f(x)=1/(1+e-x)。

誤差反向傳播。根據各層誤差,修正權重,在逐次訓練中,計算各層誤差e:

當誤差小于擬定誤差,即停止訓練。

(2)以灰色聚類評價法為預警體系的前置體系。BP神經網絡的訓練和測試樣本要求包含輸入值和期望值,這要求根據已建立的評價指標體系,得出樣本的風險評價值。由于政府債務管理體制的不完善,政府債務的數據具有極大的隱蔽性和不完整性,債務風險的測定具有樣本少、信息貧的特征,多元回歸統計方法等精細化模型難以回避擬合效果差、誤差大的問題,不是解決復雜問題的有效途徑。灰色系統理論是不確定系統研究方法,其研究對象是“外延明確,內涵模糊”的不確定系統,通過對部分已知信息的開發,實現對整體較為精確的描述和認識。本文采用灰色聚類評價法,對樣本數據進行白化處理,將其劃分為幾個灰類,以此得到各樣本所處的風險水平。

具體步驟為:將n個對象關于指標j(j=1,2,3...,m)的取值相應分為k(k=1,2,3...s)個灰類,稱為j指標的子類,分別賦值;構造其白化權函數fki(·),計算出指標子類白化權函數(隸屬度)fkixij;構造對象i關于k灰類的綜合聚類系數σki;比較對象i指標k的綜合聚類系數,取max{δki}=δk*i,判斷對象i是否屬于灰類k*。

四、地方政府債務風險預警實證分析

選取2013年30個省市的地方政府債務數據為樣本,根據構建的評價指標體系計算出相應的指標值,運用層次分析法和灰色聚類評價法來測算樣本數據的風險綜合評價結果,以此作為BP神經網絡的期望輸出值。所用原始數據源于各省市債務審計報告和政府工作報告,個別指標根據公式測算得出。

(一)地方政府債務風險綜合評價值測算

(1)層次分析法與熵值法結合確定權重。將層次分析法和熵值法兩種賦權方法相結合,既包含了專家(包括高校教師、政府部門工作人員和評估機構)的意見,又考慮了指標本身信息的含量,能夠有效減少主觀偏差,提高權重的準確性。通過計算兩者均值,得到修正后的指標權重。如表3所示。

表3 主客觀賦權結合確定指標權重

(2)灰色聚類評價法確定各樣本風險綜合評價值。灰色代表信息的不確定,灰色聚類評估根據評價標準劃分若干個灰類,通過白化權函數進行隸屬度的測算,結合各指標權重,通過換算得到最后的評價值,并確定最后所屬的灰類。

二是構造白化權函數。灰色理論里灰數是外延明確,內涵不確定的數集,灰數的定量是通過白化實現的,白化權函數是對灰數各元素取值的可能性的函數描述,能夠定量地說明某一評估對象隸屬于某一灰類的程度大小。關于灰類k (k=1,2,3)的中心點三角白化權函數公式如(4)式所示。

中心點指灰類的某一點,可以是對應小區間的中點,記為λk,將各灰類按不同方向進行延拓,確定λ0和λk+1,將樣本對應指標值代入函數式,計算各灰類的函數值,并取最大值確定隸屬度,判斷該樣本指標所屬的灰類。

三是計算綜合聚類系數,其中ηkj為指標j在k子類的權重:

四是判定對象所屬灰類:

若U=max{σki}=σki*,則斷定對象i屬于灰類k*。

樣本數據的評價結果如表4所示。

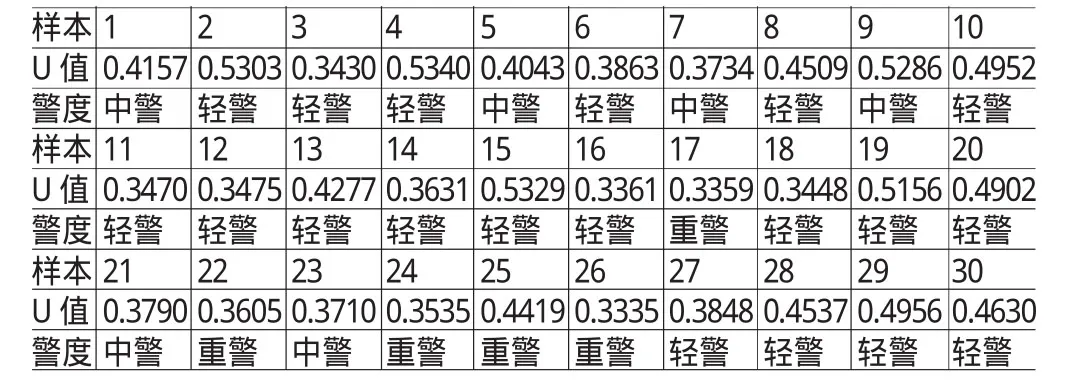

表4 樣本債務風險綜合評價結果

由表4可知,30個樣本中,債務風險水平處于輕警狀態的有19個,占總體比例66.3%;處于中警狀態的有6個,占總體比例20%;處于重警狀態的有5個,占總體比例16.7%。整體上看,樣本處于輕警及以上風險水平,這說明我國大部分地方政府債務風險較低,總體可控,然而仍有將近一半水平的地區為中重警狀態,因此加強債務管理,防范債務危機刻不容緩。從指標層次上分析,在白化權函數的基礎上計算隸屬度,得出各指標在三個區間的樣本分布。

如表5所示,根據各指標在三個灰類的白化權函數值測算得出,樣本指標值大部分分布在輕警和中警區間,其中:(1)反映債務規模的指標:債務負擔率和債務率在中警和重警區間分布相對較多,結合債務增長率,近年來增長速度較快,表明地方政府債務規模膨脹已成債務危機的一大主因,應當從規模上把控債務風險。(2)反映償債風險的指標:償債率集中分布在中警和重警區間,債務逾期率集中分布在輕警區,反映在未來幾年內地方政府還債壓力較大,為保證較低的債務逾期率,防范債務危機,在債務管理上應當安排好償債基金,防止債務到期后的還債支出影響財政在經濟發展的投入。債務逾期率集中分布在輕警區,由于根據各省市債務審計報告得出,不排除因現實數據隱瞞等原因造成的偏差。(3)反映財政風險的指標:赤字率相對集中于輕警區間,這是由于采用了地方綜合財力的口徑計算,得出地方政府赤字壓力較小。而現實中,我國財政規定地方政府不列赤字,且研究參考的赤字多為一國中央政府赤字率,地方財政赤字的管控相對較少,加上各省市財政收入計算口徑不一致,現實中財政赤字的測算更為復雜,故應當加強對地方財政赤字的管理,并制定出地方政府赤字率的合理評價標準。

劉德平教授在接受采訪時,給我們講了這樣一個真實的故事。有一名糖尿病患者叫楊金忠,家里三代都患有糖尿病,爺爺因糖尿病并發腦溢血不到50歲就去世了,父親因糖尿病雙眼幾乎失明,吃喝拉散全要靠體弱多病的母親照顧,而他沒到50歲血糖卻高了近20年。為了控制病情,楊金忠沒有吃過一口甜食、一頓飽飯,生活不僅毫無樂趣,而且還天天寢食難安,擔心會走上父輩的老路。為了降糖,從二甲雙胍到優降糖、美吡達……每出一種降糖藥,楊金忠都率先服用,可血糖仍然居高不下,有時候吃藥會降得快些,但不吃反彈得更快。楊金忠曾幾次病重入院,胰島素越打越多,眼睛越來越看不清東西,腳腫得連鞋都穿不上。

表5 各指標風險區間分布

(二)BP神經網絡算法的實現通過以上步驟得到了神經網絡訓練所需的樣本輸入和輸出值,BP神經網絡算法的實現包括神經網絡的構建、樣本的訓練和測試。

(1)網絡設計。將樣本隨機分為27個訓練樣本和3個測試樣本,運用Matlab6.5的神經網絡工具實現BP算法對地方政府債務風險的預警。網絡設計如下:

網絡層數:對于一般的模式識別問題,三層網絡結構可以很好地解決問題,故構建的神經網絡包括輸入層、隱含層和輸出層三層。

各層神經元個數:輸入層神經元為評價指標,共7個;輸出層神經元根據風險水平分為三類,以二進制表示,即001代表輕警區,010代表中警區,100代表重警區;隱含層節點個數m,由公式近似表示:,n為輸入層節點的個數,本文隱含層節點為15個,實際訓練中理想個數的確定,需要通過不斷計算迭代實現。

訓練次數和誤差值:本文選取的樣本訓練次數為500次,神經網絡誤差值為0.005.

函數:隱含層神經元傳遞函數為S型正切函數tansig(),輸出層神經元的傳遞函數選取S型對數函數logsig(),訓練函數為L-M優化算法trainlm()。

學習速率:選取的學習速率為0.01。

(2)網絡訓練。在創建好神經網絡后,利用27個訓練樣本,對神經網絡進行訓練,隨機產生各層權重和閾值,直到誤差達到了設定的目標值,則停止訓練。如下圖所示,隱含層節點為15時,訓練至23次,網絡收斂,各功能趨于穩定,訓練結束。此時mse均方誤差為0.00088582。

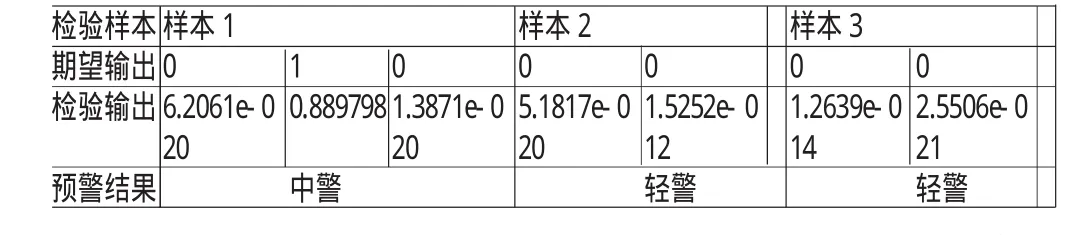

(3)網絡測試。利用3個測試樣本,對訓練成熟的網絡進行測試,測試的目的在于檢驗神經網絡的泛化能力,利用保存好各項參數的神經網絡,對新樣本進行擬合測試。如果擬合效果好,仿真結果顯著,則神經網絡可以作為一個預測模型,可以直接輸入地方政府債務風險指標值,對地方政府債務風險進行評價分類,實現預警目的。利用Matlab實現的網絡測試結果如表6所示。

圖2 BP神經網絡誤差曲線變化線

表6 神經網絡檢驗輸出

由表6可知,神經網絡的仿真效果很好,平均誤差為0.0113,檢驗得出的預警結果與期望值基本一致,說明神經網絡已經達到了仿真要求,可以應用于地方政府債務風險的預警。

五、結論

本文運用灰色聚類評價法和BP神經網絡兩種方法,以地方政府債務風險為研究對象,選取了2013年30個省市的樣本債務數據,構建了基于灰色BP神經網絡的地方政府債務風險預警模型,得出以下結論:

首先,構建了地方政府債務風險評價指標體系,構造了包含債務規模風險、償債風險和財政風險三個層次的指標體系,在主客觀賦權的基礎上,運用灰色聚類評估法,測算出30個樣本的地方政府債務風險評價值,結果顯示66.3%的樣本地區地方政府債務風險處于“輕警”以上程度,表明2013年我國地方政府債務風險水平相對較低,總體風險可控。本文還從指標層次對風險水平的樣本分布進行了分析,顯示樣本地區地方政府債務結構管理較完善,但債務增長率較快,未來幾年面對較大的償債壓力,應當加強對地方政府債務的管理和監控,防范債務危機。

其次,在灰色聚類評價結果的基礎上,以樣本地區具體指標值為BP神經網絡輸入層節點,以債務風險評價結果為神經網絡的輸出節點,設置了27個訓練樣本和3個測試樣本,對BP神經網絡進行了訓練和測試。測試結果與期望值誤差較小,能夠滿足達到仿真預警的要求。運用神經網絡的泛化能力,只要獲取我國地方政府債務的相關數據,輸入該預警系統,便可及時獲取該地區的債務風險評價結果,能夠提高預警工作的效率和準確性。

地方政府債務風險預警是綜合了地方財政、經濟發展的復雜問題,實際應用中應將定量分析和定性判斷相結合,針對各地方政府綜合實力和債務管理的具體特點,建立具備地方特色的債務管理指標體系,防止一刀切,惟其如此,地方政府債務風險預警系統才能更充分地發揮作用。此外,本文研究結果是基于2013年地方政府債務審計報告等檔案數據計算得出,考慮到債務數據的復雜性,不排除因現實數據的隱瞞而造成的與實際風險之間的偏差。

*本文系河北省社科基金項目“河北省地方政府債務風險管控研究”(項目編號:HB14GL015)、河北省軟科學研究計劃“基于競爭視角的地方政府債務問題研究”(項目編號:15456208D)階段性研究成果。

[1]裴育、歐陽華生:《我國地方政府債務風險預警理論分析》,《中國軟科學》2007年第3期。

[2]王曉光:《地方政府債務的風險評價與控制》,《統計與決策》2005年第18期。

[3]考燕鳴、王淑梅、馬靜婷:《地方政府債務績效考核指標體系構建及評價模型研究》,《當代財經》2009年第7期。

[4]章志平:《中國地方政府債務風險灰色評估和預警》,《統計與決策》2011年第15期。

[5]卿固、趙淑惠、曹櫪元:《基于逐級多次模糊綜合評價法構建地方政府債務預警模型》,《農業技術經濟》2011年第2期。

[6]洪源、劉興琳:《地方政府債務風險非線性仿真預警系統的構建——基于粗糙集-BP神經網絡方法集成的研究》,《山西財經大學學報》2012年第3期。

[7]張明喜、叢樹海:《叢樹海我國財政風險非線性預警系統——基于BP神經網絡的研究》,《經濟管理》2009年第5期。

[8]謝征、陳光焱:《我國地方債務風險指數預警模型之構建》,《現代財經:天津財經大學學報》2012年第7期。

[9]翟楊:《基于BP模型的我國地方政府性債務風險預警系統研究》,云南財經大學2015年碩士學位論文。

[10]Kaminsky G,Lizondo S,Reinhart C M.Leading Indicators of Currency Crises[J].Internat-ional Monetary Fund Staff Papers,1998,(1):1-25.

[11]Jun M.Monitoring FiscalRisks of Subnational Governments:Selected Country Experiences[J].World Bank,2001,(6):2-38.

[12]Kloha P,Weissert C S,Kleine R.Developing and Testing a Composite Model to Predict Local Fiscal Distress[J]. Public AdministrationReview,2005,65(3):313-323.

(編輯成方)

猜你喜歡

石油瀝青(2021年4期)2021-10-14 08:50:44

世界科學技術-中醫藥現代化(2021年10期)2021-03-02 05:52:06

現代檢驗醫學雜志(2016年3期)2016-11-15 01:59:56

中學語文(2015年21期)2015-03-01 03:52:11

中國教育技術裝備(2015年19期)2015-03-01 02:43:07

中國工程咨詢(2015年2期)2015-02-14 02:59:26

西南軍醫(2015年1期)2015-01-22 09:08:16

中國音樂教育(2014年9期)2014-05-20 10:26:24

治淮(2013年1期)2013-03-11 20:05:18

俄羅斯問題研究(2012年1期)2012-03-25 09:54:51