投資擴張行為與財務彈性分析*

——基于萬科A的案例

2016-10-19 03:25:02鄭州大學商學院劉孟暉許芳芳

財會通訊 2016年26期

鄭州大學商學院 劉孟暉 許芳芳

投資擴張行為與財務彈性分析*

——基于萬科A的案例

鄭州大學商學院劉孟暉許芳芳

近年來,隨著投資規模的不斷擴張,房地產企業的財務彈性和抵御市場風險能力可能受到影響。本文選取房地產行業的典型企業萬科A進行研究,分析了萬科A的投資擴張行為與財務彈性之間的關系,結果表明:財務彈性和投資擴張存在交互作用,高財務彈性會引發高的投資,高的投資也會導致高的財務彈性。萬科A既要利用高財務彈性帶來的利益,又要避免高財務彈性引發的風險。

房地產投資擴張財務彈性

一、研究背景

2004年以來,我國房地產行業高速發展,房價出現了快速上漲。2008年,我國住宅市場經歷了深刻的調整;2010年我國房地產又發生了史上最為嚴厲的調控。總體說來,此次調控呈現出“三波”推進形態:第一波為以“國十一條”為代表的緊縮型調控;第二波為以“國十條”為代表的打壓型調控;第三波為以“9.29”新政為代表的管制型調控。三波政策,嚴厲程度不斷升級,共同組成了這輪堪稱史上最嚴厲的宏觀調控。進入2011年,國家繼續鞏固2010年發布的政策。2010年的調控雖然在短期內達到了一定的效果,但從中長期來看,市場可能出現大起大落狀況,對整個房地產市場發展帶來較大影響。2013年,全年房地產開發投資86013億元,同比增長19.8%,其中住宅投資58951億元,同比增長19.4%;房屋施工面積665572萬平方米,同比增長16.1%;商品房銷售面積130551萬平方米,同比增長17.3%;實現商品房銷售額81428億元,同比增長26.3%。

隨著房地產行業的高速發展,房地產行業的投資持續增加,多數開發商在土地、在建房屋、存貨等方面進行了大量的投資。房地產商投資規模的不斷擴張,可能會引發房地產企業財務彈性下降,使得房地產企業抵御市場風險的能力下降。基于此,本文選取房地產行業的典型企業萬科A進行分析,通過分析萬科A的投資擴張行為與財務彈性,得出有利于房地產企業良性發展的建議。

二、案例分析

(一)2013年萬科A發展狀況2013年是萬科A第三個十年發展階段的收官之年,而2014年則是萬科A第四個十年段的開始。過去十年,中國房地產行業的大發展造就了眾多企業的輝煌,萬科也由一個年銷售不足百億的小公司,成長為全世界最大的房地產開發企業。2013年8月,全國工商聯合會公布的中國民營企業500強榜單中,萬科的營業收入名列第九,而納稅額則排到了第二位。

2013年,萬科A實現銷售面積1489.9萬平方米,銷售金額1709.4億元,同比分別增長15.0%和21.0%,年度銷售金額再度刷新行業記錄。公司產品仍以中小戶型普通商品房為主,144平方米以下戶型占比達到91.5%。年內公司保持著良好的銷售節奏,新推盤當月認購率基本保持在60%左右。2013年公司實現結算面積1231.0萬平方米,同比增長36.9%;實現結算收入1327.9億元,同比增長30.7%;實現營業收入1354.2億元,凈利潤151.2億元,同比分別增長31.3%和20.5%。截至2013年底,公司各類存貨中,已完工開發產品(現房)177.2億元,占比5.35%;在建開發產品1886.8億元(其中包含已售出未結算產品),占比56.98%;擬開發產品(對應規劃中項目)1243.7億元,占比37.56%。存貨結構保持在合理水平。截至2013年底,公司剔除預收賬款后的其它負債占總資產的比例為45.54%,公司凈負債率為30.7%,較2013年中期時的41.5%下降約10.8個百分點,繼續保持在行業較低水平。公司的負債結構得到進一步優化。有息負債中,短期負債合計占比42.5%,較2012年的49.7%下降7.2個百分點。2007年募集資金993660萬元,截止2013年12月底累計投入金額983380萬元,投資進度為99%,累計實現的收益為678247萬元。2013年內,公司還新增投資124.01億元;新增開發項目104個,按萬科A權益計算的占地面積約757萬平方米(對應權益規劃建筑面積約2148萬平方米)。

2013年,萬科A的投資規模進一步擴張,銷售面積、存貨水平、新增項目持續增加,延續了之前快速發展的趨勢。然而,這種快速發展會降低萬科A的財務彈性,使得公司發展面臨較大的財務風險,直接影響著萬科A的競爭力和生存能力。

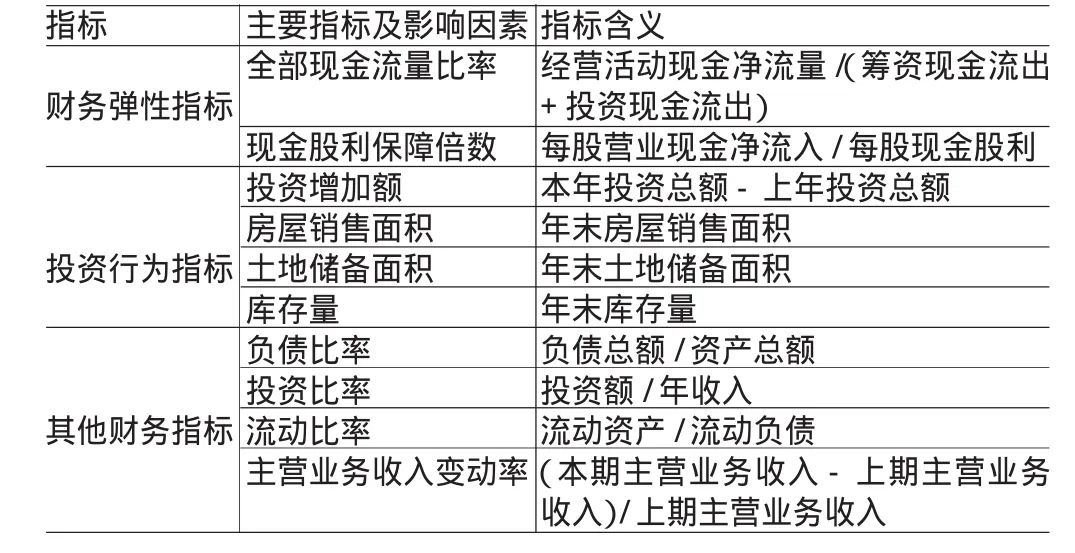

(二)萬科A投資擴張行為與財務彈性分析財務彈性是一個多維指標,本文采用全部現金流量比率和現金股利保障倍數進行衡量;投資擴張行為指標主要包括投資擴張、房屋銷售、土地儲備、庫存量。同時,為了全面分析萬科A的財務彈性與投資擴張行為,本文還對一些財務指標進行分析,如負債比率、投資比率、流動比率、房屋庫存變動率及衡量企業生命周期的主營業務收入變動率。主要財務指標如表1所示。

表1 衡量財務彈性指標和影響因素體系

表1中,全部現金流量比率,可以衡量公司經營活動所產生的現金凈流量用于滿足投資和籌資現金需求的程度,比率越大,財務彈性越大;現金股利保障倍數,體現了企業用年度正常經營活動所產生的現金凈流量來支付股利的能力,比率越大,表明企業支付股利的現金越充足,企業支付現金股利的能力也就越強,即財務彈性越大。主營業務收入增長率可以衡量公司的產品生命周期,判斷公司發展所處的階段,一般情況下,主營業務收入增長率超過10%,說明處于成長期;在5%~10%之間,說明公司產品進入穩定期,不久將進入衰退期;若該比率低于5%,說明進入衰退期。

表2 2001~2013年萬科A投資狀況

表2給出了2001~2013年萬科A投資狀況。從整體看,投資、房屋銷售面積、土地儲存面積、庫存各年大體呈上升趨勢,但2008年各指標普遍下降,處于這些年來最低值,主要原因在于國家政策的調控和美國次貸危機的影響。據國家統計局公布,2008年四個季度住房成交面積的同比變動幅度依次為-0.3%、-10.8%、-27.2%和-25.3%,成交金額的同比變動幅度依次為5.2%、-4.9%、-33.9%和-26.0%。2008年,全國商品住宅的成交面積和成交金額分別下降了20.3%和20.1%。東部地區及大城市的調整更為明顯,萬科重點關注的14個城市,成交面積萎縮普遍在50%左右。

從表2可知,2004年以來,萬科A每年不斷進行投資擴張,投資增加額不斷增加,2013年投資增加額達到1240100萬元,達到歷史新高。土地儲存面積也在不斷增加,從2001年的115萬平方米增加到2013年的2131萬平方米,增加了17倍多。萬科A高速的投資擴張行為,是近年來中國房地產市場快速膨脹的一個典型例證,短期內可以促使企業快速發展,但過度的投資行為卻可能引發企業投資風險。投資擴張的結果,一方面增加了萬科A的房屋銷售面積,房屋銷售面積增長率雖然呈現下降趨勢,但仍保持在15%以上的增長率,2013年,萬科A房屋銷售面積達到1489.9萬平方米;另一方面,萬科A的房屋庫存金額也在不斷增加,2010年之后,萬科A的庫存金額突破1000億元,達到1333.3億元,2013年,更是達到了創紀錄的3311.3億元。

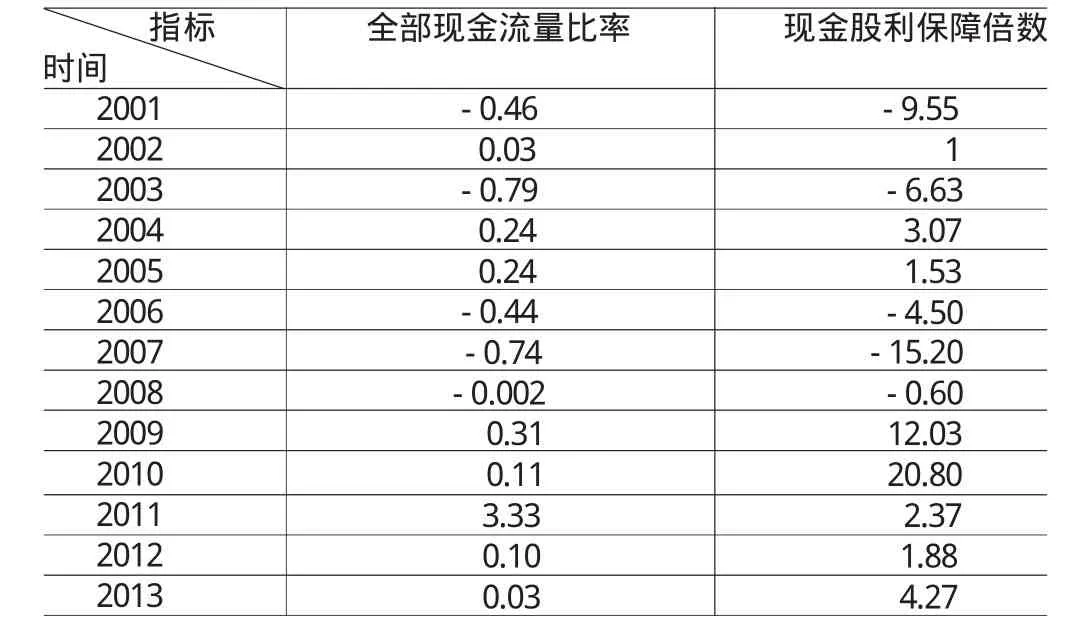

表3 2001~2013萬科A財務彈性指標

表3給出了2001~2013年萬科A財務彈性指標數據。2001~2013年之間,萬科A全部現金流量比率有正有負,正負主要取決于經營活動現金凈流量,正值說明當年由經營活動產生的現金流入大于支出,那么該凈流量就可以用于滿足投資和籌資現金需求,否則需要通過其他途徑,比如債務融資、放棄良好的投資機會等。

表3中只有2001、2003、2006、2007,2008年為負值,表明這幾年經營現金流出大于流入;2001~2005年,全部現金流量比率有增有減,波動性較大;2006~2011年,全部現金流量比率呈增加趨勢,在2011年達到最大,但2012和2013年出現大幅下滑。全部現金流量比率的較大變化,與萬科A的房屋銷售面積增長率下降密切相關。同時,萬科A的庫存金額不斷增加,也會影響到萬科A的全部現金流量比率,使之在2011年出現下降。

圖1 2001~2013萬科A財務彈性指標變化趨勢

從圖1的現金股利保障倍數變化趨勢來看,基本與全部現金流量比率具有相似的變化趨勢。全部現金流量比率主要衡量了凈現金流量用于滿足投資和籌資的現金需求,而現金股利保障倍數主要分析營業現金凈值用于現金股利的支付能力。由圖1可知2004~2007年萬科A的現金股利保障倍數是逐漸減小的,說明經營現金凈流量對現金股利的支付能力越來越弱,甚至有些年份為負,即沒有多余的營業現金凈值用于支付現金股利;2007~2010年現金股利保障倍數逐漸增加,2010年達到最大值20.80;2010年以后,現金股利保障倍數下降到5以下,與萬科A投資擴張速度過快、土地儲備不斷增加、房屋銷售面積增長率下降、庫存增加密切相關。

表4 財務彈性指標的統計描述

表5 萬科A財務指標

結合表4的描述統計,全部現金流量比率最大值為3.33,最小值為-0.97,方差位1.05,說明萬科A各年數值變化相對較小。現金股利保障倍數最大值為20.8,最小值為-15.2,方差為82.99,年度變化遠大于全部向金流量比率。

表5給出了2001~2013年萬科A一些財務指標變化情況。由表5可知,負債比率大體呈增長趨勢,且均超過50%,說明萬科這些年來負債程度比較高,特別近幾年均超過了70%。較高的債務比率,會導致較高的財務杠桿,雖然其抵稅效應有利于提高財務彈性,但高負債會增加企業財務風險。從流動比率來看,2001~2013年萬科A的流動比率基本都在2以下,特別是2010年以后,萬科A的流動比率在1.5以下,與近年來萬科A土地儲備不斷增加、房屋銷售面積增長率下降、庫存增加相關。

從投資比率來看,每年的投資比率變化不大,除了2001、2005、2006年,其他的都在10%以下,這表明萬科A投資占總收入的比重還不是很大,龐大的銷售收入支撐了萬科A的投資擴張行為。從主營業務增長率看,除了2010年為3.74%之外,多數年份保持在30%以上的增長,具有較好的發展潛能,能夠抓住好的投資機會。

四、結論

通過上述分析可知,萬科A全部現金流量比率不斷增強,使得萬科A可以憑借自己的經營所創造的資金流來滿足其對籌資和投資的需求,以及支付現金股利的能力不斷增強,那么萬科A在面對經濟形勢變動時,有較好的適應和應對能力,即財務彈性較強,高財務彈性自然也會引發高的財務風險。

另外,萬科A產品仍處于成長期,公司財務彈性比較高,面對經濟環境的變化和利用投資機會的能力比較強,具有較好的發展勢頭;但公司的負債率比較高,償債能力弱,資本成本高,目前發展前景好,可能沒有太大的風險,但如果發展稍有不慎,就會引發很高的財務風險,會產生不良的后果,而且應注意避免過度負債,所以應該適當調整資本結構。萬科A投資在不斷增加,包括對房屋、土地的投資以及一些長期投資,合理的投資有利于公司的發展,但過度的投資就可能引發過多的財務風險,所以要避免過度投資。而且,萬科A庫存不斷增加,并且每年增加也比較多,這可能就會增加成本,導致高的財務風險。

從上文數據可以看出,財務彈性和投資擴張存在交互作用。高財務彈性會引發高的投資;同時,高的投資也會導致高的財務彈性。因為,財務彈性比較高,那么公司面對經濟環境的變化和利用投資機會的能力比較強,公司則會抓住好的機會,增加投資,擴大發展;在投資不斷擴張的公司,在投資機會比較好的情況下,公司可能發展前景比較高,能夠實現公司的價值,獲取高額的利潤,掌握足夠的現金流,做好充分的防御措施,那么,公司在面對不確定性時,就能很好地適應和應對,即提高了公司的財務彈性。所以,公司在不斷成熟發展的過程中,要把握好財務彈性和投資擴張的關系,既要注意投資的質量,又要把握投資的數量;既要利用高財務彈性帶來的利益,又要避免高財務彈性引發的風險。

*本文系國家社科基金一般項目“基于迎合激勵的上市公司異常派現與非效率投資行為研究”(項目編號:14BGL042)、中國博士后基金項目“上市公司股利支付行為與財務彈性選擇”(項目編號:2014M561180)、國家自然科學聯合基金項目“競爭與制度交互下的公司金融契約治理:行為分析與實驗檢驗”(項目編號:U1304705)階段性研究成果。

[1]何承麗:《淺析財務彈性的重要性》,《財會研究》2011年第11期。

[2]王旭:《我國公司財務彈性與公司價值的研究——來自食品類上市公司的經驗數據》,《財務與金融》2013年第6期。

[3]周心春:《財務彈性、風險預防與經營績效》,《財會通訊》2012年第8期。

(編輯成方)

猜你喜歡

現代企業(2021年2期)2021-07-20 07:57:18

現代經濟信息(2020年34期)2020-06-08 06:02:40

中國外匯(2019年18期)2019-11-25 01:41:50

意林·全彩Color(2019年9期)2019-10-17 02:25:48

活力(2019年15期)2019-09-25 07:21:38

知識經濟·中國直銷(2018年7期)2018-07-27 02:49:52

商周刊(2017年23期)2017-11-24 03:23:53

河南水利年鑒(2017年0期)2017-05-19 02:29:27

山西農經(2016年3期)2016-02-28 14:24:03

河南科技(2014年23期)2014-02-27 14:19:12