ABC成本法在高校全成本核算體系中的運用

2016-10-19 03:25:01聊城大學財務處谷書平山東科技大學繼續(xù)教育學院谷福云

財會通訊 2016年26期

聊城大學財務處 谷書平 山東科技大學繼續(xù)教育學院 谷福云

ABC成本法在高校全成本核算體系中的運用

聊城大學財務處谷書平山東科技大學繼續(xù)教育學院谷福云

本文運用ABC成本法,結合當前我國高校成本核算存在的問題及可行性,從資源確認、作業(yè)及作業(yè)中心確定、資源消耗動因及歸集、作業(yè)成本費用歸集等角度構建高校全成本核算體系。

ABC成本法成本核算資源

一、高校全成本核算存在的問題

(一)成本核算體系及安全度相對較低高校是成本核算唯一主體及責任中心,雖然下設相關單位,但是基本屬于輔助核算性質(zhì),缺乏獨立核算主體。目前,大部分高校均采用收付實現(xiàn)制,設計費用核算報表包括收入支出表、支出明細表,其中事業(yè)支出以教育事業(yè)支出、科研事業(yè)支出為主,下設相關費用項目,但是各項費用所形成固定資產(chǎn)不計提相關折舊費用,導致高校科研成本的核算數(shù)據(jù)難以反應支出產(chǎn)出比,在高校學生培養(yǎng)成本費用核算就存在很大弊端。

(二)成本核算方法系統(tǒng)性不強主要表現(xiàn)在:一是高校采用教育總成本、平均成本核算方法選擇可行性不足,大多數(shù)高校均采用估算方法對教育全成本及平均培養(yǎng)成本核算;二是高校對間接費用標準相對單一。間接費用是高校成本核算的關鍵,需要對教育全過程所發(fā)生教學、管理、后勤等費用采用合理方法進行歸集。但是,大多數(shù)高校對間接費用的歸集采用在校學生人數(shù)為標準進行分配,導致間接費用歸集的科學性不足的問題。同時,該方法并未反映教育成本對象的真實成本,對于高校后續(xù)成本分析及成本控制都產(chǎn)生不利影響。

(三)成本控制機制建設滯后雖然我國高校對教育成本控制的意識越來越強,部分高校已經(jīng)構建財務控制制度及預算管理制度,以對高校教育成本進行控制,在各學年之初就編制相應的成本預算表,將其下發(fā)至各教學部及職能部門,由各院系結合自身實際需要制定相應的預算編制,報送至財務處統(tǒng)一進行調(diào)配種成本控制。但是,當前高校管理者對成本控制的意識依然相對較弱,缺乏全局性控制意識,過度重視經(jīng)費核算,對成本核算意識相對較弱,缺乏完善的成本控制機制。

二、ABC成本法在高校全成本核算中運用的可行性

(一)科學的高校管理體系一方面,高校具有嚴格的管理層次和結構,以及規(guī)范化管理制度。高校為社會提供知識服務,從事非物質(zhì)服務管理,管理機構表現(xiàn)為院系、科研機構等,其中院系承擔教學任務、學生管理、學科建設等,科研機構承擔技術創(chuàng)新、管理創(chuàng)新、學術創(chuàng)新等職能。院系劃分以職能部門所承擔職責為基礎,二級院系和高校一級部門在職能上相互聯(lián)系,各個院系、專業(yè)之間相互聯(lián)系,高校是一種職能形式的平行機構,在高校實施ABC成本法的風險及付出的成本相對較低。另一方面,高校管理人員的專業(yè)化素質(zhì)較高,大多數(shù)高校院系、科研機構管理涉及的專業(yè)性較強,涉及到領導、組織、協(xié)調(diào)、教學評估、教學監(jiān)控等多方面的職能,這就客觀要求高校管理人員需要掌握所方面專業(yè)知識與技能,為高校實施成本核算提供了保障。

(二)良好的高校軟硬件環(huán)境支持在激烈的市場競爭下,高校不斷強化自身內(nèi)涵修煉,以提升教學水平為己任,對教學方法、教學模式、教學體系、教學成果的重視程度較高,將其作為吸引學生資源的關鍵舉措,為成本動因確認提供保障。目前,大多數(shù)高校對學生管理均采用信息化技術,如在成績評價、圖書借閱、選修課分配、財務管理等方面均采用信息化系統(tǒng),為ABC成本法的運用提供硬件條件。

(三)ABC成本法與高校教育成本的內(nèi)涵基本一致一方面,兩者核算的直接費用相對較少,而間接費用核算項目相對較多。在高校全成本核算過程中直接進行成本核算項目較少,多數(shù)均需要進行分配以后再進行成本核算歸集,但是當前高校間接費用歸集標準單一,成本歸集準確性相對較低,需要進一步構建科學準確的成本歸集體系,ABC成本法則提供了這樣一種途徑。另一方面,兩者核算對象均呈現(xiàn)出多元化趨勢。在高校教育規(guī)模不斷擴大背景下,高校培養(yǎng)對象呈現(xiàn)出多樣化特征,不同層次下的學生教育支持存在明顯差異,高校對教育成本核算提出更高要求,不同層次及專業(yè)學生需要結合自身情況制定開展成本核算工作,以提升成本控制的科學性及有效性。

三、ABC成本法在高校全成本核算體系的應用

(一)高校資源確認首先必須明確高校全部開支項目,確認高校教育成本核算資源,剔除無關學生培養(yǎng)資源。高校全成本可以分為應計入高等教育成本支出及不計入高等教育成本兩類,其中應該計入高校教育成本的支出包括本期教育成本支出、非本期教育成本支出兩類。不計入教育成本支出則可以直接從核算體系中剔除。應該計入本期高校教育成本直接成本進行直接對象歸集,間接成本則應該單獨開展歸集工作。不能計入本期高等教育間接成本采用權責發(fā)生制進行折舊攤銷,運用相應的計提折舊方法進行間接成本合并與攤銷,以此歸集本期間接成本。高校教育成本資源項目包括辦公費、科研經(jīng)費、折舊費、工資及津補貼、差旅費、水電氣費等。

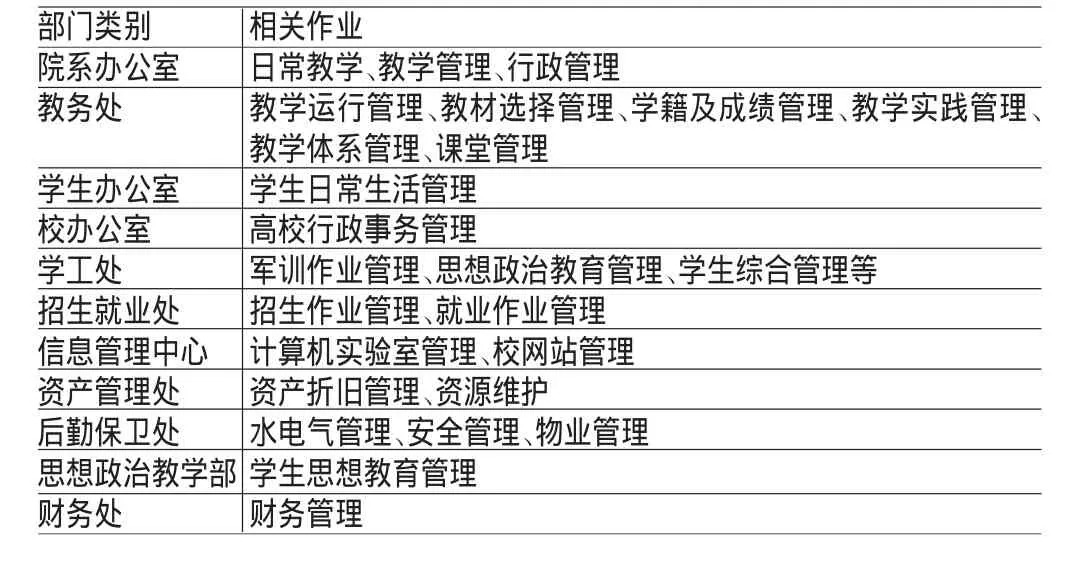

(二)高校作業(yè)及作業(yè)中心確定高校教育活動相關直接作業(yè)較多,包括與教學管理、實踐教學管理、招生就業(yè)管理、行政管理、水電氣管理等方面的相關作業(yè)類別,剔除與高校教學活動無關成本項目,可以大致將高校作業(yè)劃分為如表1所示的作業(yè)類別。

表1 高校主要作業(yè)項目及部門

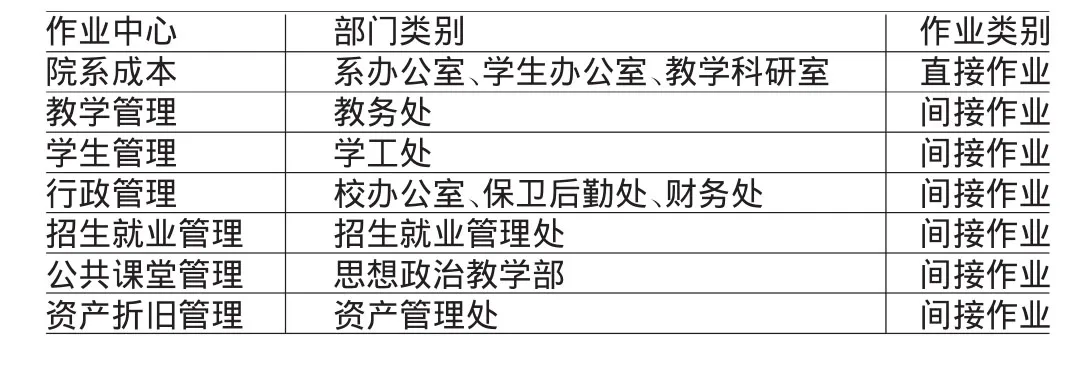

由表1可知,高校全成本核算的項目較多,如果逐一分析各項目將引起高校成本核算過度復雜,可行性較低的問題,與成本核算的效益分配目標相去甚遠,因此必須構建作業(yè)中心來進行作業(yè)項目歸集,結合高校作業(yè)相關性,將各項作業(yè)劃分為直接歸屬成本、行政管理、教學管理、學生管理、招生就業(yè)管理、公共課堂管理及資產(chǎn)折舊管理等作業(yè)中心,可進行直接歸屬院系成本劃分為高校直接作業(yè)成本,否則劃分為間接作業(yè)成本,具體如表2所示。

表2 高校作業(yè)中心確定

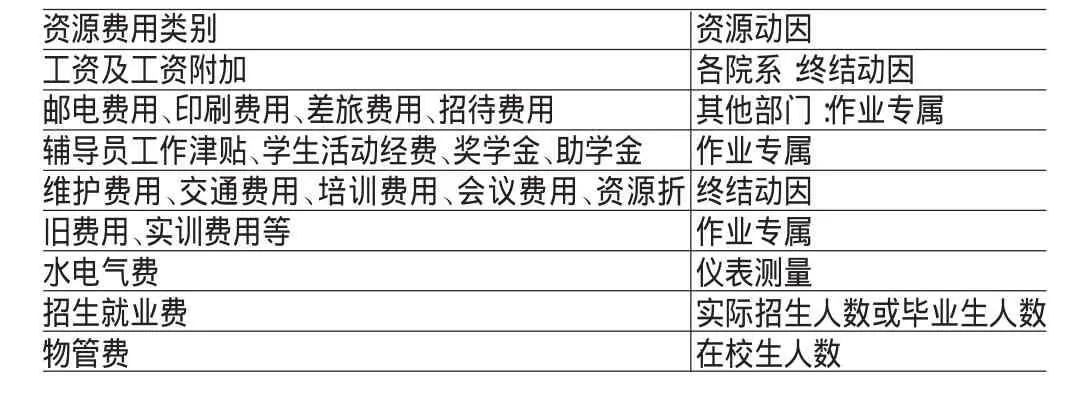

(三)高校資源消耗動因及歸集在確定作業(yè)及作業(yè)中心以后,就需要對高校資源消耗動因進行分析并進行資源消耗歸集。一般而言,資源消耗動因可以劃分為直接計入院系成本終結性資源動因、專屬資源動因及先分解后歸集的資源動因等三類,具體如表3所示。

表3 高校資源動因

由表3可知,高校資源消耗動因大致包括終結性資源資源消耗歸集、作業(yè)專屬資源消耗歸集、非作業(yè)專屬資源消耗歸集等內(nèi)容,其中終結性資源消耗歸集指不以作業(yè)歸集分配為前提,直接計入各院系或?qū)I(yè)學生教育成本的各項成本支出。非作業(yè)專屬資源消耗歸集指包括行政管理費用在內(nèi)的高校整體性、綜合性較高的費用,難以直接計入任何一項費用,需要先進行量化,然后進行分配的各項成本支出,具體如表4-表6所示。

表4 高校終結性資源消耗歸集

表5 高校各個院系作業(yè)專屬資源消耗歸集

表6 高校非專屬資源(固定資產(chǎn)等)消耗歸集

(四)高校作業(yè)動因確定及分配高校作業(yè)動因確定是指將高校各個作業(yè)中心各項作業(yè)所消耗資源進行對象歸集的活動,作業(yè)動因確定是成本核算的關鍵環(huán)節(jié),其劃分如表7所示。

表7

結合我國高校成本核算作業(yè)動因歸集,可以采取如表8所示的方法進行高校全成本核算方法。

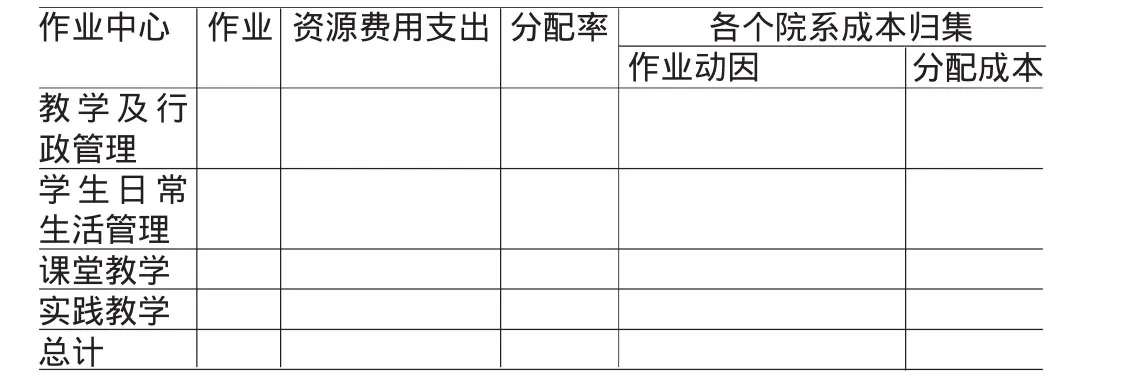

表8 高校間接作業(yè)中心的作業(yè)動因分配

[1]孔龍、蔣夏杰:《試論作業(yè)成本法下高校科研成本核算——基于安徽省某高校的案例》,《經(jīng)濟研究導刊》2011年第18期。

(編輯杜昌)

猜你喜歡

河南電力(2021年5期)2021-05-29 02:10:00

少年博覽·初中版(2020年6期)2020-06-12 11:42:23

經(jīng)濟技術協(xié)作信息(2018年8期)2019-01-14 03:06:28

電影(2018年12期)2018-12-23 02:18:48

現(xiàn)代營銷(創(chuàng)富信息版)(2018年9期)2018-09-03 09:49:38

消費導刊(2017年24期)2018-01-31 01:29:28

故事大王(2016年7期)2016-09-22 17:30:08

中國工程咨詢(2014年5期)2014-02-16 06:27:20

兒童故事畫報(2013年3期)2013-06-24 05:40:30

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48