最優(yōu)債務水平?jīng)Q策

——一個基于主觀債務成本的模型

2016-10-19 03:24:48三亞學院財經(jīng)學院劉翔宇

財會通訊 2016年26期

三亞學院財經(jīng)學院 劉翔宇

最優(yōu)債務水平?jīng)Q策

——一個基于主觀債務成本的模型

三亞學院財經(jīng)學院劉翔宇

本文在繼承權衡理論思想的基礎上,引入主觀債務成本,界定債務成本是企業(yè)愿意為避免因負債引起的破產(chǎn)可能而支付的最高成本,將股東保有企業(yè)的主觀意愿納入最優(yōu)債務水平的定量分析中;模型顯示債務成本存在閾值,負債超過閾值,債務成本迅速增加,在邊際條件得到滿足的債務水平,債務的凈收益最大,該債務水平即為最優(yōu)債務水平,超過最優(yōu)債務水平,債務的成本迅速耗盡債務的利益。

資本結構MM理論權衡理論主觀債務成本

一、引言

資本結構一直是財務學領域最具活力的話題,財務學者長久以來試圖厘清企業(yè)資本來源及其結構對自身價值的影響,學術研究和財務實踐共同推動資本結構理論日趨豐滿,其研究邊界不斷擴大。具體而言,尋求更有效地解釋現(xiàn)實資本結構的主要因素是資本結構研究的主線(葉凡、劉峰,2015)。自Modigliani and Miller(1958)之后,經(jīng)濟學分析方法——比如靜態(tài)分析、邊際分析,以及數(shù)學工具取代了傳統(tǒng)的對資本結構的經(jīng)驗分析。Modigliani and Miller(1958)在嚴格乃至脫離實際的假設基礎上,經(jīng)過嚴謹?shù)耐评恚C明了資本結構不重要。此后,學者逐漸放松MM理論的假設,加入現(xiàn)實因素,得出債務具有稅盾利益、債務引致破產(chǎn)成本以及權衡理論等一系列結論。

如果說Modigliani and Miller(1958)開啟了現(xiàn)代資本結構理論的時代,那么Jensen and Meckling(1976)將資本結構研究引入新階段,其對財務學的貢獻是將財務研究直接指向那些能夠影響企業(yè)決策的管理層,并同時假定這些管理層都是聰明、自利的經(jīng)濟人(葉凡、劉峰,2015)。將資本結構視為企業(yè)邊界內(nèi)外不同利益群體的自利行為及其交互作用的結果是這一階段的資本結構研究的特征。該階段資本結構研究主要內(nèi)容有動機、激勵、代理成本、契約、控制權、行為金融等。此后資本結構研究邊界進一步拓寬,將制度納入研究范疇,肇始于LaPorta etal.(1997、1998)。La Porta etal.以法律為解釋變量,建立起的邏輯主線是:法律對投資者權利保護的程度不同,影響了投資者通過各類金融市場提供資金的意愿(如在法律保護較好時,外部投資者的利益不容易受到侵害,更愿意提供資金),這在宏觀層面上將影響金融市場發(fā)展水平,在微觀層面上則影響企業(yè)的資本成本、融資偏好、資本結構。

資本結構理論兼容并蓄,日益成為收錄企業(yè)資本結構影響因素的百科全書——資本結構研究越來越定性化了。盡管實證研究可以檢驗諸如自由現(xiàn)金流量和資本結構之間的關系,法律、法律執(zhí)行質(zhì)量等與資本結構之間的關系,甚至文化因素與不同國家(地區(qū))金融體系的差異之間的關系,然而,是否存在最優(yōu)債務水平(資本結構)以及(如果存在最優(yōu)債務水平)如何定量分析的問題,自20世紀70年代中期學術界所形成的關于資本結構理論的一般觀點之后,被學者放在次要位置。本文的研究是資本結構的定量分析,在繼承權衡理論思想的基礎上,試圖構建最優(yōu)債務水平模型,模型依賴于對債務的收益和成本的界定及量化。

二、最優(yōu)債務水平模型構建

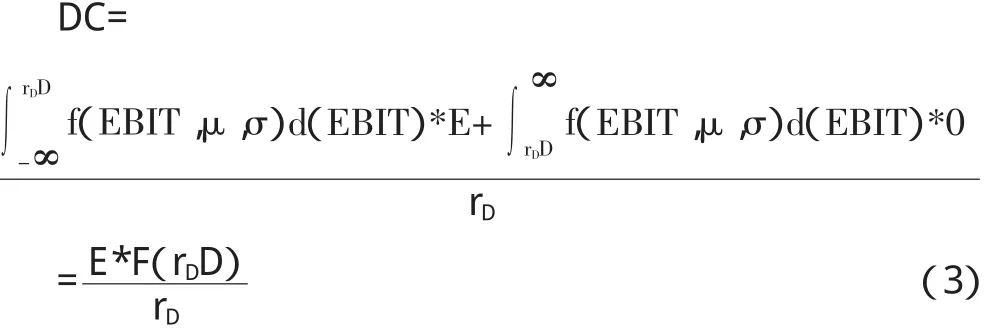

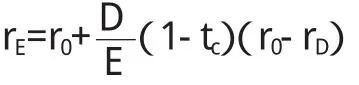

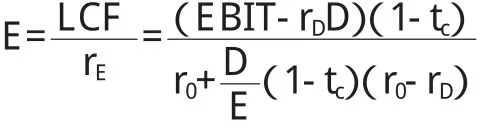

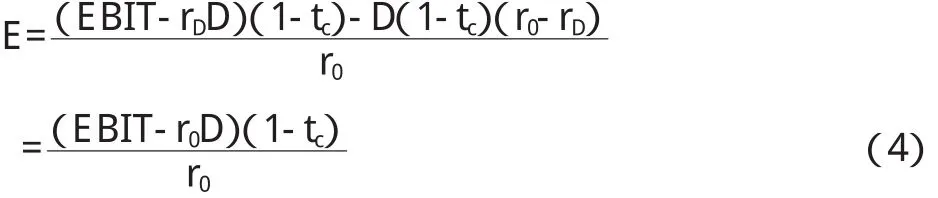

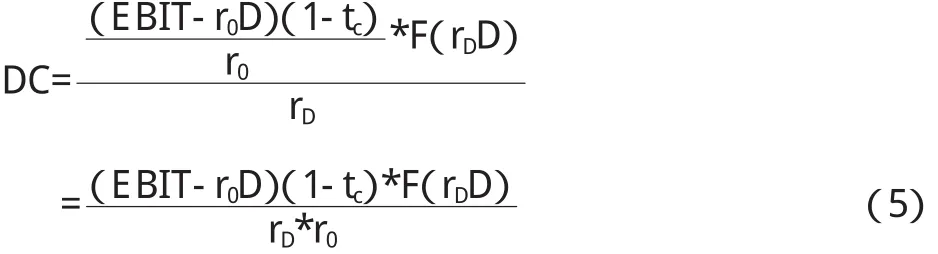

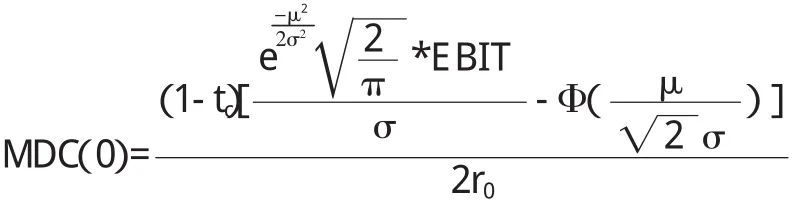

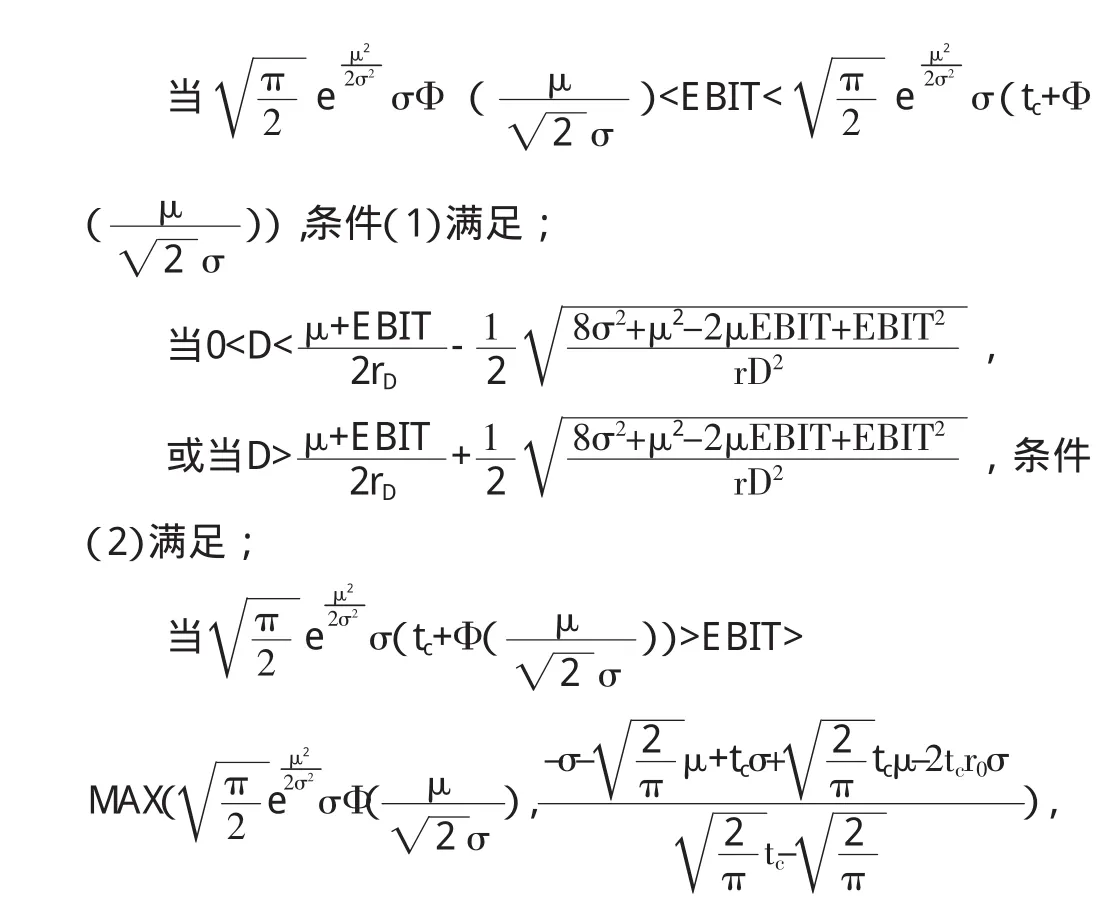

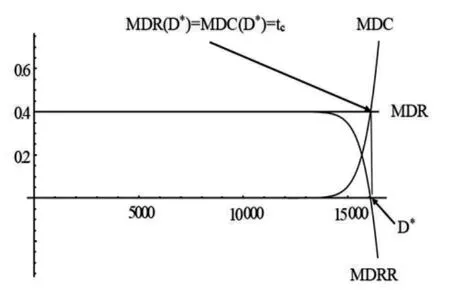

首先明確模型所需符號及其定義域。EBIT表示息稅前收益,EBIT>0;f(EBIT)為息稅前收益的密度函數(shù);F(EBIT)為息稅前收益的分布函數(shù);Φ0為標準正態(tài)分布的分布函數(shù);D為債務水平,D>0;E為權益市場價值,E≥0;rD為債務利率,0 為了構建最優(yōu)債務水平模型,本文建立如下假設: i.EBIT服從N-(μ,σ),μ>0; ii.企業(yè)動態(tài)調(diào)整其債務水平至最優(yōu),調(diào)整無成本,且債務利率恒為rD; iii.(政府)對利息收入和現(xiàn)金股利收入不課稅。 構建最優(yōu)債務水平模型,首先要建立債務收益函數(shù)及債務成本函數(shù)。毫無疑問,債務是成本較低(與權益相比)的資本。然而,由于債務資本和權益資本之間存在替代關系,債務資本的低成本屬性不能作為企業(yè)負債的收益,否則,企業(yè)應該百分之百負債;降低權益代理成本也并不是負債的結果,無論企業(yè)發(fā)行債務與否,委托代理問題普遍存在于公司制企業(yè)中,降低權益代理成本的方法主要是激勵(使管理層和股東利益兼容)和威脅(管理層失去管理權),而不是發(fā)行債務;傳遞關于企業(yè)價值的信號也不能被視為債務的收益,因為,如果資本市場是有效的,企業(yè)投資活動的信息先于企業(yè)融資活動的信息傳遞企業(yè)盈利能力變化的信號,發(fā)行債務后股價上升是投資者對債務的節(jié)稅效用的認可,而新發(fā)行的債務一定是企業(yè)能承擔的債務,即rD*ΔD≤ΔEBIT。如果資本市場非有效,企業(yè)利用債務信號愚弄投資者(發(fā)行了不能承擔的債務,即rD*ΔD>ΔEBIT),則股價上升只是暫時的,企業(yè)價值終究回歸到應有的水平——由于發(fā)行了不能承擔的債務,企業(yè)價值將低于發(fā)行債務前的水平。 由于利息稅前支付,債務具有稅盾效應,增加了(相對于無債務企業(yè))股東的稅后現(xiàn)金流量,因此負債增加了企業(yè)的價值(相對于全權益公司)。可以認為,債務的收益是稅盾的現(xiàn)值,折現(xiàn)率是債務的利率rD,由于企業(yè)動態(tài)調(diào)整其債務水平(假設ii),因此企業(yè)的稅盾為永續(xù)年金。故: 權衡理論將破產(chǎn)成本視為典型的負債成本,然而,破產(chǎn)成本從一開始就不是一個定義嚴格、觀點統(tǒng)一、分類明確的債務成本概念。“它更像是一個內(nèi)容龐雜、見解各異、花樣百出的大雜燴,不但包括與企業(yè)破產(chǎn)過程有關的各類成本,而且還塞進了許多諸如清償成本、重組成本以及財務困境成本等概念”(沈藝峰,1999)。為了解決破產(chǎn)成本難于界定及計量的問題,本文引入主觀債務成本概念,定義其為企業(yè)愿意為避免因負債引起的破產(chǎn)可能而支付的最高成本。 主觀債務成本=∑i狀態(tài)i下破產(chǎn)的概率*狀態(tài)i下企業(yè)為避免破產(chǎn)愿意支付的最高成本(2) 其中,i=0表示企業(yè)有利息支付能力,i=1表示企業(yè)無利息支付能力。 很顯然,在永續(xù)債務的假設下,破產(chǎn)的觸發(fā)事件是企業(yè)不能支付利息,即rD*D>EBIT。在這種狀態(tài)下,企業(yè)為了避免破產(chǎn)愿意支付的最大成本是企業(yè)的權益市場價值E,因為破產(chǎn)意味著股東失去了企業(yè);當rD*D≤EBIT,企業(yè)破產(chǎn)可能沒有被觸發(fā),自然沒有和破產(chǎn)相關的成本。 將主觀債務成本的現(xiàn)值視為債務的成本,折現(xiàn)率為債務利率rD。 根據(jù)MM(1963), 利用權益現(xiàn)金流量法, 從而有: 由(3)、(4)可得: 顯而易見,債務凈收益=債務收益-債務成本, 其中,DC、DR、DRR、MDR、MDC、MDRR、MD.C均為D的函數(shù),EBIT、rD、r0、tc、μ、σ為參數(shù)。 最優(yōu)債務水平滿足以下3個條件:(1)0 條件(1)、(2)、(3)均滿足,最優(yōu)債務水平存在且唯一。 假設某企業(yè)息稅前收益服從N-(1000萬元,75萬元),rD=5%,r0=10%,tc=40%,最近一個經(jīng)營周期實現(xiàn)1200萬元的息稅前利潤,該企業(yè)適用40%的公司所得稅。 圖1顯示了債務收益、債務成本以及債務凈收益隨債務水平的變化趨勢。 圖1 DR、DC及DRR 圖2展示了邊際債務收益、邊際債務成本以及邊際債務凈收益隨債務水平的變化趨勢,并且指出最優(yōu)債務水平存在及其條件。 圖2 MDR、MDC、MDRR及D* 根據(jù)邊際條件(3),利用該例的參數(shù)計算可得,最優(yōu)債務水平為16098萬元,最優(yōu)債務水平下債務凈收益為6219萬元,必須指出,債務凈收益是債務帶來的凈現(xiàn)金流量的現(xiàn)值,而不是一個經(jīng)營周期的來自債務的凈收益。 本文構建的基于主觀債務成本的最優(yōu)債務水平模型包含兩個主要因素:一是債務的利益——債務的稅盾現(xiàn)值,二是債務的成本——主觀債務成本的現(xiàn)值。筆者認為,債務的成本是對權衡理論的創(chuàng)新,界定債務成本是企業(yè)愿意為避免因負債引起的破產(chǎn)可能而支付的最高成本,體現(xiàn)了股東保有企業(yè)的主觀意愿。股東作為企業(yè)的所有者,破產(chǎn)意味著他們失去了企業(yè),因此,股東為了避免破產(chǎn)而支付的最高成本是企業(yè)權益市場價值(在企業(yè)有利息支付能力和無利息支付能力兩種狀態(tài)下)的期望值。需要指出的是,破產(chǎn)是和負債相關的可能結果,企業(yè)為了避免破產(chǎn)支付成本。本文的研究區(qū)別于破產(chǎn)成本的傳統(tǒng)研究之處在于,破產(chǎn)成本主義聚焦債務成本的經(jīng)驗研究,使破產(chǎn)成本缺乏最優(yōu)債務水平定量分析的適應性;而主觀債務成本是一個預測量,正是主觀債務成本的可測性賦予了確定最優(yōu)債務水平的技術基礎。 基于主觀債務成本的最優(yōu)債務水平模型顯示債務成本存在閾值,負債超過閾值,債務的成本迅速增加,在邊際條件得到滿足的債務水平,債務的凈收益最大,即為最優(yōu)債務水平,超過最優(yōu)債務水平,債務的成本迅速耗盡債務的利益。本文只是最優(yōu)債務水平定量分析的一個初步研究,一方面,模型的動態(tài)性還有待考慮和證明,另一方面,模型的實證檢驗是未來研究的主要任務,本文的模型為資本結構研究提供了一個新思路。 [1]葉凡、劉峰:《方法·人·制度——資本結構理論發(fā)展與演變》,《會計與經(jīng)濟研究》2015年第1期。 [2]沈藝峰:《資本結構理論史》,經(jīng)濟科學出版社1999年版。 [3]Modigliani,F(xiàn).,and,M.,Miller.The Cost of Capital,Corporation Finance and the Theory of Investment.American Economic Review,1958,48. [4]Jensen,M.,C.,and,W.,H.,Meckling.Theory of the Firm:ManagerialBehavior,Agency Costs and Capital Structure.Journal of Financial Economics,1976,3. [5]La,Porta,R.,F(xiàn).,Lopez,DeSilanes,A.,Shleifer,and,R.,M.,Vishny.LegalDeterminantsofExternal Finance.Journal of Finance,1997,52(3). [6]La,Porta,R.,F(xiàn).,Lopez,DeSilanes,A.,Shleifer,and,R.,M.,Vishny.LawandFinance.Journal of Political E-conomy,1998,106. [7]Modigliani,F(xiàn).,and,M.,Miller.CorporateIncome Taxes and the Cost of Capital:A correction.American Economic Review,1963,53. (編輯朱珊珊)

三、最優(yōu)債務水平模型的應用

四、結論

猜你喜歡

美與時代·美術學刊(2022年3期)2022-04-27 01:18:15

哲學評論(2021年2期)2021-08-22 01:53:34

河南電力(2021年5期)2021-05-29 02:10:00

中華詩詞(2019年7期)2019-11-25 01:43:04

人大建設(2019年12期)2019-05-21 02:55:32

電影(2018年12期)2018-12-23 02:18:48

影視與戲劇評論(2016年0期)2016-11-23 05:26:01

現(xiàn)代企業(yè)(2015年9期)2015-02-28 18:56:50

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48

中國火炬(2010年8期)2010-07-25 11:34:30