基于金融資產(chǎn)配置差異的家庭財務(wù)狀況比較分析

2016-10-19 03:43:29山東外貿(mào)職業(yè)學院袁金宇

財會通訊 2016年26期

關(guān)鍵詞:金融資產(chǎn)

山東外貿(mào)職業(yè)學院 袁金宇

基于金融資產(chǎn)配置差異的家庭財務(wù)狀況比較分析

山東外貿(mào)職業(yè)學院袁金宇

居民家庭資產(chǎn)的增加和金融工具的多樣化使家庭資產(chǎn)配置日益多元。本文圍繞家庭金融資產(chǎn)不同配置類型分析一定市場環(huán)境下家庭財務(wù)狀況的變化,界定金融資產(chǎn)配置差異對家庭財務(wù)狀況的動態(tài)影響,為居民提高家庭投資理財活動收益、保證家庭資產(chǎn)安全、科學地進行家庭金融資產(chǎn)配置提供參考。

家庭資產(chǎn)配置財務(wù)狀況

2015年6月及7月,我國A股出現(xiàn)斷崖式下跌,政府為穩(wěn)定股票市場防范金融風險動用各種政策進行救市,但連續(xù)多次均未能止住跌勢,上證指數(shù)由2015年6月15日最高5178點下跌至7月9日的3373點,下跌34.85%,千余只個股下跌超50%以上。指數(shù)與個股股價的巨幅下挫直接導致家庭股票資產(chǎn)投資收益縮水甚至嚴重虧損。據(jù)統(tǒng)計,截至2015年7月14日,中國家庭持有股權(quán)賬面財富縮水6.8-16.5萬億元,更有甚者由于參與融資融券、場外配資交易等杠桿交易最終由于股市系統(tǒng)性風險、流動性缺失被迫平倉,導致血本無歸,甚至整個家庭財務(wù)體系的崩潰。短時間內(nèi)家庭財富的巨幅縮水是由眾多因素導致的,既與金融市場、產(chǎn)品變化等外部因素有關(guān),又與家庭投資偏好、風險意識、資產(chǎn)配置直接相關(guān)。居民家庭在既定條件下適應(yīng)金融環(huán)境的新變化,以金融資產(chǎn)構(gòu)成優(yōu)化為重點,界定金融資產(chǎn)配置差異對家庭資產(chǎn)負債表的動態(tài)影響既是提高家庭投資理財活動收益的手段,也是保證家庭資產(chǎn)安全的必要準備。

一、家庭金融資產(chǎn)配置特征

資產(chǎn)配置是指依據(jù)實現(xiàn)理財目標需要,按資產(chǎn)風險最低與報酬最佳原則,將資金有效地分配在不同類型資產(chǎn)上,構(gòu)建達到增強投資組合報酬與控制風險目的的資產(chǎn)投資組合。隨著金融工具廣泛創(chuàng)新、互聯(lián)網(wǎng)金融飛速發(fā)展,在較大財富效應(yīng)追求和較好的財富示范效應(yīng)下,居民的金融資產(chǎn)配置意識覺醒,我國家庭金融資產(chǎn)配置呈現(xiàn)新特征。

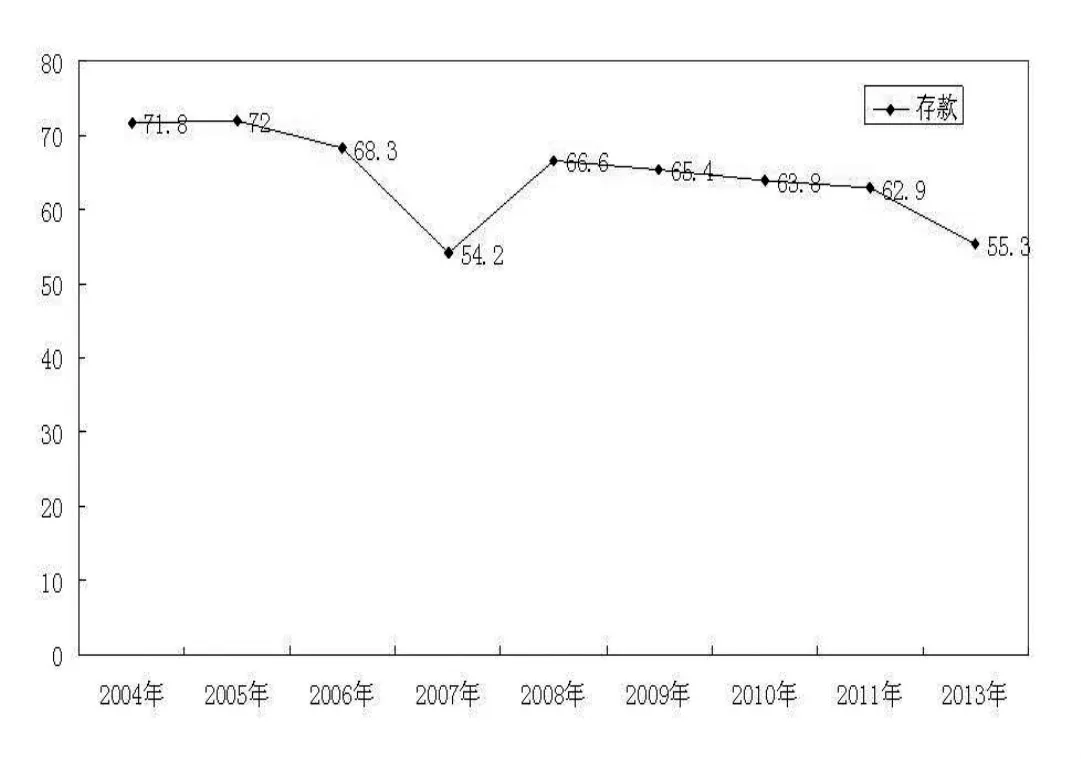

(一)銀行儲蓄存款仍為家庭主要資產(chǎn),但占比下降明顯一直以來,我國居民熱衷于持有銀行存款,2005年以前居民銀行存款占金融資產(chǎn)總額達70%以上,但近幾年這一比率有所下降,2013年僅為55.35%(見圖1)。據(jù)2014年金融統(tǒng)計數(shù)據(jù)報告,當年我國人民幣存款余額為113.86萬億元,同比少增3.08萬億元,使得居民銀行存款在金融資產(chǎn)總額中占比進一步下降,這表明我國居民一直以來將銀行存款作為金融資產(chǎn)首選的習慣有所變化。

(二)股票等高風險資產(chǎn)持有比例上升為獲取較高的投資收益,部分家庭加大高風險資產(chǎn)配置。較為典型的是近幾年股票和基金的持有比率明顯上升。從2004~2013年占比架構(gòu)來看,基金與股票占金融資產(chǎn)的比重分別由1.1%、4.8%上升到1.5%和11.8%。截止2015年7月24日,我國滬深股票市值達44.8559萬億元,依據(jù)劉楹(2007)的核算方法,當日我國居民持有股票資產(chǎn)市值達26.9135萬億,接近2007年5.5838萬億元的5倍,占比也遠高于2007年的15.4%。

圖1 居民儲蓄存款占比圖

(三)銀行理財產(chǎn)品成為居民金融資產(chǎn)配置的寵兒《2014年中國銀行業(yè)理財業(yè)務(wù)發(fā)展報告》顯示,2014年我國銀行理財產(chǎn)品收益率遠高于銀行存款利率,各理財產(chǎn)品收益均值達5.13%;截止2014年底,人民幣理財產(chǎn)品發(fā)行總量63386個,較2013年增長47.94%;理財產(chǎn)品眾多,居民購買也十分積極且收益明顯。數(shù)據(jù)顯示,2014年銀行理財資金增長46.78%,至2014年年末理財余額突破15億元,為個人直接創(chuàng)造超過4410億元財富收益,同比增長38.68%。廣泛的市場供給和較大的收益優(yōu)勢有效吸引居民購買銀行理財產(chǎn)品并獲取較高投資回報,銀行理財產(chǎn)品已成為居民金融資產(chǎn)配置的重要部分。

(四)杠桿性投資工具已進入家庭資產(chǎn)配置隨著金融市場發(fā)展,現(xiàn)今可運用的杠桿工具很多,如以外匯、黃金、白銀、燃油等為標的的杠桿交易和以股票、股票指數(shù)為標的的杠桿交易等。前者一般僅需1%的保證金,能達到100倍杠桿,由于風險很大,一般投資者參與不多。但伴隨著股票市場行情的啟動,越來越多的居民參與以股票為標的的杠桿交易,最常見的是融資融券和場外配資交易。據(jù)同花順數(shù)據(jù)中心數(shù)據(jù)顯示,2015年6月30日我國滬深兩市融資余額達20446.6651億元,融券余額47.1991億元,且融資融券余額最高達22610.8535億元和99.5379億元,杠桿性投資工具杠桿一般為1-2倍,風險較大。還有部分投資者利用場外配資進行交易,風險遠高于券商融資交易,一般能達到2-5倍杠桿。家庭資產(chǎn)配置中杠桿工具的運用有利于提高投資收益,但同時也使得家庭資產(chǎn)風險加大。

(五)互聯(lián)網(wǎng)金融產(chǎn)品成為家庭資產(chǎn)配置新貴2015年《中國互聯(lián)網(wǎng)絡(luò)發(fā)展狀況統(tǒng)計報告》數(shù)據(jù)顯示,至2014年末我國網(wǎng)民規(guī)模達6.49億,互聯(lián)網(wǎng)普及率達到47.9%。日益完善的互聯(lián)網(wǎng)環(huán)境極大地保障了互聯(lián)網(wǎng)金融的發(fā)展,快速形成了第三方支付、P2P網(wǎng)貸與眾籌三足鼎立的互聯(lián)網(wǎng)金融新局勢。互聯(lián)網(wǎng)金融產(chǎn)品憑借收益優(yōu)勢逐步成為家庭金融資產(chǎn)配置的新寵。以余額寶為例,上線兩年多來,投資者規(guī)模迅速達到2.26億,2015年二季度余額寶的基金凈值更高達6133.8億,成為全球貨幣市場三大基金之一,這充分反映居民配置互聯(lián)網(wǎng)金融資產(chǎn)的新趨勢。

二、家庭資產(chǎn)配置類型及資產(chǎn)組合

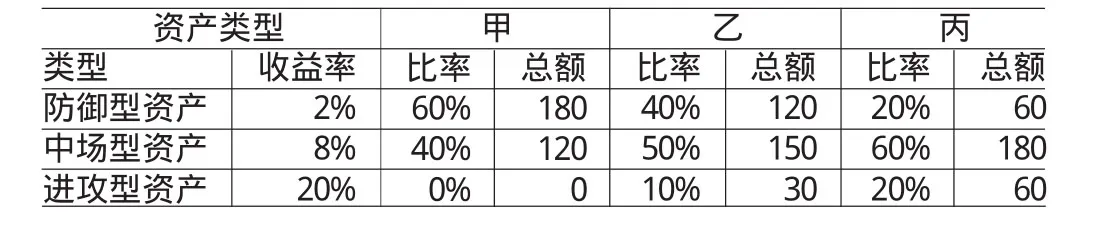

家庭資產(chǎn)配置的差異緣于家庭成員構(gòu)成、學歷、收入、職業(yè)及風險偏好等方面的差異。居民家庭金融資產(chǎn)組合依據(jù)流動性、安全性、收益性區(qū)別,可分為防御型資產(chǎn)、中場型資產(chǎn)和進攻型資產(chǎn)。防御型資產(chǎn)是低風險、高流動性產(chǎn)品組合,包括定活期存款、貨幣基金、國債、1年期內(nèi)定期儲蓄存款等,以應(yīng)對日常的必要生活開支、短期債務(wù)支出、突發(fā)的意外支出等。中場型資產(chǎn)是中風險、中收益產(chǎn)品組合,滿足一些中長期的生活需要,如子女教育費用的儲備、退休養(yǎng)老費用的儲備、未來房產(chǎn)購買的準備、贍養(yǎng)父母的資金儲備等,主要通過基金、藍籌股票、指數(shù)投資等建立核心的投資組合,這類投資的風險可控、收益較高,在可承受的風險范圍內(nèi)獲得超過通貨膨脹的投資回報。進攻型資產(chǎn)是高風險、高收益產(chǎn)品組合,主要通過期貨、融資融券及配資等金融衍生品、外匯寶、對沖基金、彩票等高風險、高收益的投資工具,博取盡可能高的投資回報。按照防御型、中場型、進攻型資產(chǎn)配置比例的差異可將不同家庭投資者劃分為保守型、穩(wěn)健型和積極型三種,在家庭不同生命周期應(yīng)選擇不同資產(chǎn)配置比例,隨年齡段的變化做相應(yīng)的調(diào)整。常見的三種類型資產(chǎn)配置比例如表1所示。

表1 不同投資者家庭資產(chǎn)配置比例

三、基本假設(shè)及金融資產(chǎn)配置差異說明

依據(jù)我國實際情況以及比較分析需要作如下假設(shè):

假設(shè)1:家庭工資性收入增長率為5%、年通貨膨脹率2%。依據(jù)金融市場情況金融資產(chǎn)投資增值收益水平基本假設(shè)為:現(xiàn)金、活期存款收益率為0.5%、貨幣基金收益率3%、國債4%、一年期定期存款2.5%、定投年金6%、理財產(chǎn)品5%、基金、股票、信托資產(chǎn)屬于高收益、高風險資產(chǎn),收益率假設(shè)分別為10%、20%、15%。綜合考慮時,假設(shè)防御性資產(chǎn)、中場型資產(chǎn)和進攻型資產(chǎn)年收益率分別為2%、8%、20%。

假設(shè)2:甲、乙、丙三個家庭分屬于保守型、穩(wěn)健型、進取型投資者,其金融資產(chǎn)組合依據(jù)表1進行配置。假設(shè)2014年年末甲、乙、丙三者的資產(chǎn)負債情況見表2,2014年度末家庭總資產(chǎn)為470萬元,自用型資產(chǎn)為170萬元,金融資產(chǎn)總額300萬元,且三者金融資產(chǎn)總額相同但配置比例不同,具體配置見表3。

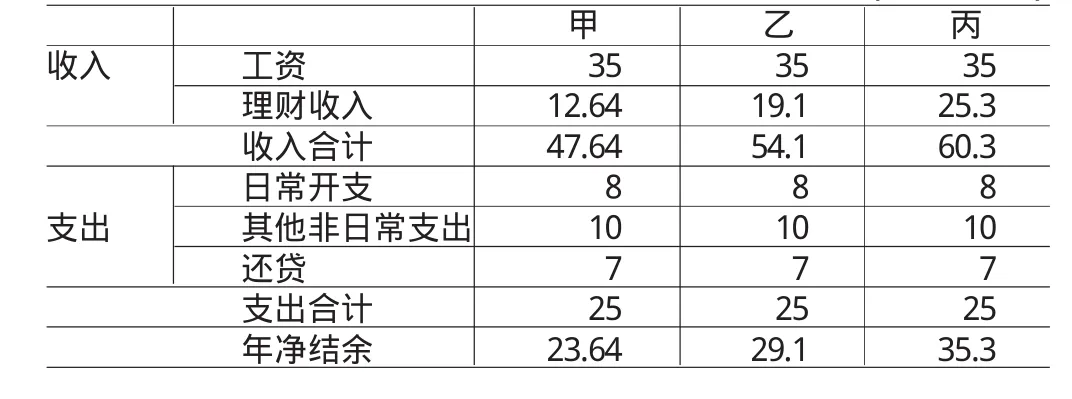

假設(shè)3:在考察期間內(nèi),各自家庭僅按需要用收入盈余歸還貸款,不用收入盈余投資。自用資產(chǎn)住房按5%增值,汽車按10%折舊。甲、乙、丙三者的年工資收入支出情況一致,年工資稅收收入35萬元、住房及汽車還貸7萬元、日常生活開支5萬元、其他非日常生活開支10萬元。

由于資產(chǎn)配置存在差異,甲、乙、丙理財收益不一致。依據(jù)甲、乙、丙資產(chǎn)配置比率和防御性資產(chǎn)、中場型資產(chǎn)和進攻型資產(chǎn)2%、8%、20%年收益率以及2014年末各自家庭資產(chǎn)情況,可計算出甲、乙、丙上年度(2014年)理財收益,三者的理財收益分別為12.64萬元、19.1萬元、25.3萬元。甲、乙、丙2014年度收支見表4。

表2 甲、乙、丙三個家庭資產(chǎn)負債表(單位:萬元)

表3 甲、乙、丙三個家庭資產(chǎn)配置(單位:萬元)

依據(jù)表3資產(chǎn)配置比率要求和保守型、穩(wěn)健型、進取型家庭特征,在2014年12月31日資產(chǎn)負債表的基礎(chǔ)上遵循原假設(shè)可得甲、乙、丙三個家庭2015年12月31日資產(chǎn)負債表。在2015年12月31日數(shù)據(jù)中,由于乙和丙分別存在10%和20%的進攻型資產(chǎn),本部分資產(chǎn)均通過持有杠桿投資工具獲益,這類工具可以是部分保證金交易的實物與金融期貨交易。為簡化分析,假定乙投資股票場內(nèi)融資融券交易,以30萬元股票資產(chǎn)為限,融資25萬元,丙除了場內(nèi)融資25萬元外還采用場外2倍杠桿配資比例融入資金50萬元,這兩筆融資業(yè)務(wù)均計入投資負債,收入計入投資資產(chǎn)中的其他項目,分別為30萬元和65萬元。三個家庭2015年12月31日資產(chǎn)負債狀況見表2。

表4 甲、乙、丙三個家庭2014年度收支表(單位:萬元)

表5 甲、乙、丙三個家庭2015年度收支表(單位:萬元)

四、不同金融資產(chǎn)配置家庭財務(wù)狀況比較

依據(jù)各家庭資產(chǎn)配置額度與金融產(chǎn)品收益率假設(shè),可計算出各自的資產(chǎn)與負債變化。依據(jù)假設(shè)與資產(chǎn)負債表資產(chǎn)配置情況可得2015年收支情況見表5。

為全面說明資產(chǎn)負債差異對家庭財務(wù)的影響,在甲、乙、丙2014年與2015年財務(wù)數(shù)據(jù)基礎(chǔ)上,對3個家庭分別針對資產(chǎn)負債率、凈資產(chǎn)償付比率、收入負債比率、收入負債比率、金融資產(chǎn)權(quán)數(shù)、融資比率、投資與凈資產(chǎn)比率、財務(wù)自由度等進行比較分析。各財務(wù)指標測算值和標準值見表6。由表6可知,保守型家庭甲資產(chǎn)配置由于進攻型金融資產(chǎn)配置為“0”,未進行杠桿投資交易,保守的資產(chǎn)配置有利于降低家庭資產(chǎn)負債率和提高的凈資產(chǎn)償付水平,隨著負債的減少,收入負債率也將上升,但較為保守的資產(chǎn)配置使得家庭年度投資收益有限,短時間內(nèi)難以實現(xiàn)財務(wù)自由。穩(wěn)健型家庭雖然資產(chǎn)負債率有所上升,但投資負債增長規(guī)模有限,因此對資產(chǎn)負債表的影響有限,同時在杠桿的作用下,家庭資產(chǎn)權(quán)數(shù)上升,有利于家庭更多的獲取投資收益和實現(xiàn)財務(wù)自由。2014年度乙的財務(wù)自由度為0.764,到2015年達到1.039,依據(jù)標準值可知,乙基本實現(xiàn)了財務(wù)自由。進取型家庭較多投資進攻型資產(chǎn)減少防御型資產(chǎn),使資產(chǎn)負債率和凈資產(chǎn)償付比率水平下降,即家庭債務(wù)負擔加大。但有效地運用進攻型資產(chǎn)的杠桿作用,提高了年度投資收入,使得家庭收入負債率和投資與凈資產(chǎn)比率上升明顯,而且較快地實現(xiàn)了財務(wù)自由。另外由于進取型資產(chǎn)配置中杠桿資產(chǎn)達到20%,投資收益極易受到杠桿標的價格波動的影響,使賬面收益甚至本金受到威脅。

表6 甲、乙、丙三個家庭相關(guān)財務(wù)指標測算值和標準值

五、結(jié)論與建議

家庭資產(chǎn)配置差異會影響家庭資產(chǎn)負債率和凈資產(chǎn)償付比率,家庭資產(chǎn)配置越激進,家庭負債水平越高,償債壓力越大;但激進的資產(chǎn)配置加大了杠桿性資產(chǎn)的運用,有利于家庭投資收入的增加,有利于家庭負債比率的優(yōu)化,促使家庭加快實現(xiàn)財務(wù)自由。

家庭資產(chǎn)配置對家庭財務(wù)的影響差異表明科學地進行家庭資產(chǎn)配置十分必要。家庭在進行資產(chǎn)配置時要注意以下方面:一是嚴格設(shè)置保險資產(chǎn),建好家庭的第一道防護堤。保守型資產(chǎn)配置家庭雖然不用擔心負債水平的惡化,但較慢的財富增長速度使得家庭難以實現(xiàn)財務(wù)自由,難以通過自身積累消化風險。穩(wěn)健型和進取型資產(chǎn)配置杠桿性工具的高風險使得投資收入具備很大的不確定性,保險資產(chǎn)配置更加重要。二是牢記風險與收益的同向性,嚴格控制進攻型資產(chǎn)配置比率。三是要及時檢查自身財務(wù)狀況,并調(diào)整配置避免風險。任何類型的資產(chǎn)配置都不是死板硬套,而是進退自如,經(jīng)常進行財務(wù)指標自檢,并調(diào)整資產(chǎn)配置,優(yōu)化財務(wù)狀況必將有利于家庭財務(wù)穩(wěn)定。

[1]張屹山、華淑蕊、趙文勝:《中國居民家庭收入結(jié)構(gòu)、金融資產(chǎn)配置與消費》,《華東經(jīng)濟管理》2015年第3期。

[2]劉楹、杜勝、謝麗娟:《國內(nèi)銀行理財產(chǎn)品市場的發(fā)展狀況與趨勢》,《西南金融》2007年第6期。

[3]孔旭昶:《宏觀視角下中國家庭金融資產(chǎn)配置的實證研究》,《對外經(jīng)濟貿(mào)易大學》2013年第5期。

(編輯朱珊珊)

猜你喜歡

科學導報·學術(shù)(2019年51期)2019-09-10 02:43:52

——金融資產(chǎn)轉(zhuǎn)移

中國會計年鑒(2018年0期)2018-02-07 04:09:55

——基于金融行業(yè)上市公司的數(shù)據(jù)分析

財經(jīng)論叢(2015年4期)2015-11-18 03:36:09

中國鄉(xiāng)鎮(zhèn)企業(yè)會計(2015年12期)2015-03-17 16:48:17

當代經(jīng)濟科學(2015年2期)2015-02-03 03:00:44

太原城市職業(yè)技術(shù)學院學報(2014年9期)2014-02-27 07:38:21

博覽群書·教育(2013年9期)2013-04-29 18:15:32

中國鄉(xiāng)鎮(zhèn)企業(yè)會計(2011年12期)2011-07-24 16:03:11