農(nóng)村家庭信用評級及其作用實證研究

2016-09-10 20:53:28戚冠汝

時代金融 2016年18期

關(guān)鍵詞:信用評級

戚冠汝

【摘要】本小組通過采用問卷調(diào)查與實地走訪相結(jié)合的方式,調(diào)查江蘇省的農(nóng)村家庭信用評級的情況,采用Probit模型,從農(nóng)民的年齡大小、受教育程度的高低、農(nóng)民家庭規(guī)模的大小、農(nóng)民耕地規(guī)模的大小等方面進(jìn)行分析討論,找出影響農(nóng)村家庭信用評級的因素,研究信用評級是否能促進(jìn)農(nóng)戶信用貸款,確定各因素影響方向的正負(fù)和作用大小并為進(jìn)一步加快農(nóng)村資金流轉(zhuǎn)和健全農(nóng)村金融市場提出合理的建議。

【關(guān)鍵詞】信用評級 農(nóng)戶 信用貸款

一、引言

我國的“三農(nóng)”問題,其實是一個農(nóng)民收入低的問題。如果農(nóng)民的收入提高了,“三農(nóng)”問題也就自然解決了。農(nóng)民收入低的原因很多,其中,農(nóng)業(yè)資金缺乏是一個關(guān)鍵的問題,所以,解決當(dāng)前農(nóng)村貧困人口低收入的有效方法是增加農(nóng)業(yè)資金的發(fā)放,使農(nóng)民獲得更多可用來生產(chǎn)的資金,以增加生產(chǎn),提高收入。農(nóng)民獲得資金的傳統(tǒng)途徑包括扶貧資金、商業(yè)銀行貸款和民間借貸三種方式。扶貧的主要問題是到戶困難,大多數(shù)貧困農(nóng)戶很少能享受到扶貧資金對他們的幫助。

現(xiàn)有的信用評級模型主要是根據(jù)專家經(jīng)驗篩選指標(biāo)賦予權(quán)重的主觀模型和統(tǒng)計指標(biāo)、計算繁瑣的學(xué)術(shù)客觀評級模型,而這些模型都或多或少的存在著問題。一方面,從這些模型的生效方式來分析,主觀模型是通過與客戶的接觸而積累的經(jīng)驗來判斷客戶的信用水平,這種判斷方式常有失誤,導(dǎo)致客戶信用等級評判錯誤,給銀行或金融機(jī)構(gòu)帶來損失,而客觀模型指標(biāo)數(shù)量大,計算繁瑣,耗費(fèi)人力物力多。另一方面,適合于城市居民的信用評級模型不一定也適用于農(nóng)村家庭,農(nóng)戶不僅是一個消費(fèi)單位也是一個生產(chǎn)單位,評級時需要特別注意,并且,由于農(nóng)戶的財務(wù)信息不完全、貸款制度不健全,放款機(jī)構(gòu)與借款人之間的信息不對稱,農(nóng)村信用社和其他金融機(jī)構(gòu)很難完整地了解農(nóng)戶的信用,評估方法還有待改進(jìn)。

二、文獻(xiàn)綜述

目前國內(nèi)外主要的信用評價方法是主觀方法。主觀方法是先確定指標(biāo)體系,然后根據(jù)經(jīng)驗法則將每個指標(biāo)賦予不同的權(quán)重,形成完善的信用評價模型。其中,最為廣泛使用的方法的是5C法和5P法。

(一)“5C”要素分析法

借款人品德、經(jīng)營能力、資本、資產(chǎn)抵押、經(jīng)濟(jì)環(huán)境。

(二)“5P”要素分析

個人因素、資金用途因素、還款財源因素、債權(quán)保障因素、企業(yè)前景因素。

(三)國內(nèi)典型機(jī)構(gòu)的相關(guān)評價指標(biāo)體系中具有代表性的有中國農(nóng)業(yè)銀行建立了包括年齡、健康狀況、家庭收入狀況等9個指標(biāo)在內(nèi)的農(nóng)戶信用風(fēng)險評價指標(biāo)體系

(四)國外銀行和金融機(jī)構(gòu)廣泛使用的模型有FICO信用評價模型

它從客戶的信用歷史紀(jì)錄、非銀行信用狀況、擁有信用賬戶數(shù)目、近期是否申請過多信用賬戶等方面評價客戶的信用。

然而,主觀評價模型存在著一系列問題,已有研究表明,農(nóng)村家庭受到正規(guī)金融機(jī)構(gòu)的貸款限制,因此其貸款需求無法從正規(guī)貸款機(jī)構(gòu)滿足。然而,非正規(guī)金融機(jī)構(gòu)的資金規(guī)模大大小于正規(guī)金融機(jī)構(gòu),雖然能滿足農(nóng)戶的消費(fèi)需求,但無法滿足其創(chuàng)業(yè)需求。

三、研究設(shè)計

(一)數(shù)據(jù)來源

我們小組的成員在今年10月份前往了揚(yáng)中市八橋鎮(zhèn)幸福村和泰州市海陵區(qū)蘇陳鎮(zhèn)進(jìn)行實地考察,分別歷時兩天,在幸福村獲取了100份有效問卷,在蘇陳鎮(zhèn)獲取了64份有效問卷。之后,對問卷進(jìn)行了篩選,并錄入了有效問卷的相關(guān)數(shù)據(jù)。實地調(diào)研搜集了農(nóng)戶的借貸狀況、農(nóng)戶的基礎(chǔ)家庭背景以及農(nóng)戶所在村落的基本情況。

(二)模型

使用probit模型來研究農(nóng)村家庭信用評級是否改變了農(nóng)戶信貸行為。

C1i=α0+α1cri+α2xi+α3zi+α4otheri+εi (1)

C2i=γ0+γ1cri+γ2xi+γ3zi+γ4otheri+ωi (2)

其中,i=1,2…n,表示第i個農(nóng)戶。

C1和C2是虛擬復(fù)制變量,分別表示“是否需要貸款”和“是否獲得了貸款”。cr表示“該家庭是否被信用評級”。x表示該農(nóng)戶的稟賦,z表示農(nóng)戶是否能夠接觸到銀行和其他金融機(jī)構(gòu)。other表示是否有其他形式的貸款。

(三)變量、賦值與描述性統(tǒng)計分析

自變量解釋及定義

四、對調(diào)查結(jié)果的分析和研究

(一)農(nóng)戶信用評級是否能促進(jìn)農(nóng)戶貸款

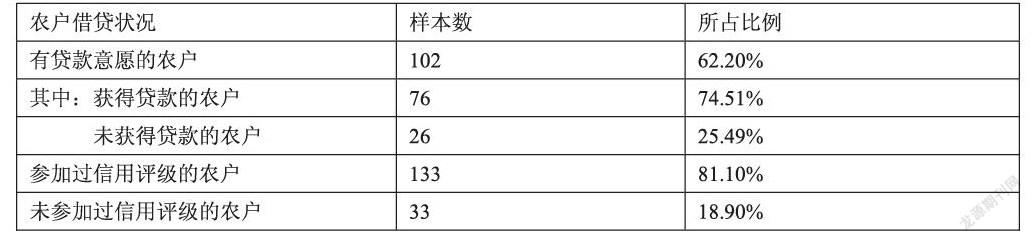

通過調(diào)查問卷,我們可以初步驗證,農(nóng)戶的信用評級能促進(jìn)農(nóng)村家庭的信用貸款。

從上表可以看出,參加過信用評級的農(nóng)戶在總調(diào)查數(shù)據(jù)中占比高達(dá)81.10%,而未參加過信用評級的農(nóng)戶只占18.90%。在有貸款意愿的農(nóng)戶中,獲得貸款的農(nóng)戶有76戶,占74.51%;未獲得貸款的農(nóng)戶有26戶,占25.49%。調(diào)查數(shù)據(jù)還顯示,有貸款意愿卻沒有參加過信用評級的農(nóng)戶只有10戶,說明有信貸需求的農(nóng)戶基本都參加過信用評級,并且這些農(nóng)戶的信貸需求主要依靠正規(guī)金融機(jī)構(gòu)來滿足。

(二)信用評級與貸款意愿和信貸獲得的關(guān)系

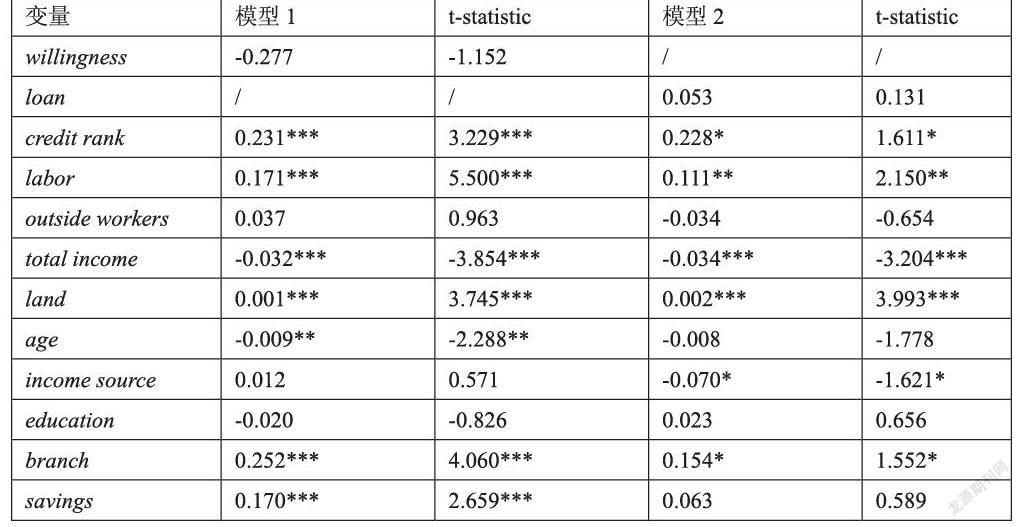

本文使用Eviews對(1)、(2)式進(jìn)行估計,估計結(jié)果見下表。

關(guān)于因變量,信用評級與貸款需求和貸款獲取程度顯著正相關(guān)。說明農(nóng)戶在信用評級后后,該家庭在生產(chǎn)和生活中貸款意愿大大提高。

關(guān)于控制變量。在信用評級不變情況下,農(nóng)戶家庭勞動力對貸款意愿和對農(nóng)戶獲得貸款分別在1%和5%上有顯著正相關(guān)關(guān)系,可能的解釋是,家庭人口越多,對貸款的需求就越大;其次,勞動力越多,家庭的收入越穩(wěn)定,農(nóng)戶獲得貸款的可能性越大。

農(nóng)戶家庭收入對貸款意愿和對農(nóng)戶獲得貸款分別在1%上有顯著負(fù)相關(guān)關(guān)系,家庭收入越高,使農(nóng)戶貸款意愿就越低。可能的解釋是,家庭自有資金越多,生活越富足,所以其貸款意愿較低。

農(nóng)戶家庭經(jīng)營面積對貸款意愿和帶款獲取程度分別在1%上有顯著負(fù)相關(guān)關(guān)系。可能的解釋是,家庭土地面積越大,該家庭就更可能需要投資貸款需求。此外,生產(chǎn)性投資能帶給農(nóng)戶穩(wěn)定的收入。

戶主的年齡與貸款需求在5%的水平上顯著負(fù)相關(guān)。可能的解釋是,戶主年齡越大,家庭生產(chǎn)形式上趨于穩(wěn)定,因此貸款意愿也越不強(qiáng)烈。其次,戶主年齡越大,這一家庭的結(jié)構(gòu)更加豐滿,在資金上可能會實現(xiàn)自給自足。

農(nóng)戶家庭的收入來源對是否能夠獲得貸款在10%的水平上有顯著負(fù)相關(guān)關(guān)系。可能的解釋是,打工人數(shù)越多農(nóng)戶家庭的工資性收入越多,所以貸款意愿就越低。

有無正規(guī)金融機(jī)構(gòu)網(wǎng)點對農(nóng)戶是否有貸款意愿和對農(nóng)戶獲得貸款分別在1%和10%的水平上有顯著正向影響。可能的解釋是,當(dāng)農(nóng)戶居住地附近有正規(guī)金融機(jī)構(gòu)時,距離較近也方便了農(nóng)戶家庭申請貸款,節(jié)省成本。

農(nóng)戶是否有存款對其貸款顯著正相關(guān)。在需要貸款時,擁有存款的農(nóng)戶在借款時能通過抵押的形式授信,因此更能獲得貸款。

五、結(jié)論

本文使用了小組成員在2015年10月份前往了幸福村和蘇陳鎮(zhèn)進(jìn)行實地考察的問卷數(shù)據(jù),研究信用評級對農(nóng)戶借貸意愿和農(nóng)戶是否獲得信用貸款的作用,農(nóng)村家庭信用評級對貸款需求有顯著的正向影響,授信后的農(nóng)戶更有可能獲得金融機(jī)構(gòu)的貸款,這說明信用評級在某種程度上促進(jìn)了農(nóng)戶信貸行為。我們認(rèn)為,信用部門應(yīng)加快農(nóng)村的信用體系建設(shè),繼續(xù)普及農(nóng)戶的信用評級,進(jìn)一步弱化農(nóng)戶和金融機(jī)構(gòu)之間的信息不對稱;簡化農(nóng)戶信貸的交易流程,降低交易成本。

參考文獻(xiàn)

[1]王卓.對我國農(nóng)戶小額信用貸款的研究[D].成都:西南財經(jīng)大學(xué),2008.

[2]劉莎.基于小樣本的農(nóng)戶小額貸款信用評價體系研究[D].大連:大連理工大學(xué),2010.

[3]張三峰,卜茂亮,楊德才.信用評級能緩解農(nóng)戶正規(guī)金融信貸配給嗎?——基于全國10省農(nóng)戶借貸數(shù)據(jù)的經(jīng)驗研究[D].南京:南京信息工程大學(xué)經(jīng)濟(jì)管理學(xué)院,南京大學(xué)經(jīng)濟(jì)學(xué)院,2013.

[4]朱順泉.企業(yè)5C模型信用分析與因子模型信用分析之比較研究[J].中國管理信息化,2007,1~2.

猜你喜歡

山東工業(yè)技術(shù)(2016年24期)2017-01-12 22:02:45

現(xiàn)代商貿(mào)工業(yè)(2016年11期)2016-12-26 17:42:18

現(xiàn)代企業(yè)文化·理論版(2016年19期)2016-12-21 08:17:09

價值工程(2016年32期)2016-12-20 20:07:35

時代金融(2016年29期)2016-12-05 13:54:11

現(xiàn)代經(jīng)濟(jì)信息(2016年21期)2016-10-25 06:21:22

中國市場(2016年33期)2016-10-18 12:30:28

商(2016年17期)2016-06-06 08:10:49

商(2016年7期)2016-04-20 01:29:53

商(2016年8期)2016-04-08 10:31:04