我國商業(yè)銀行利潤變動趨勢分析

2016-09-10 20:53:28汪芳

時代金融 2016年18期

關(guān)鍵詞:商業(yè)銀行

【摘要】在商業(yè)銀行不斷成長的過程中,利息收入依存度過高仍舊是其正在面臨的急需解決的問題。本文以2010年至2015年間上市商業(yè)銀行披露的財務(wù)信息為基礎(chǔ),分析各類商業(yè)銀行的利潤變動趨勢,對其中存在的問題進行探究,并提出幾點改善意見,試圖尋找到改善商業(yè)銀行利潤結(jié)構(gòu),實現(xiàn)業(yè)務(wù)創(chuàng)新的方法。

【關(guān)鍵詞】商業(yè)銀行 利潤結(jié)構(gòu) 收入中間業(yè)務(wù) 創(chuàng)新性業(yè)務(wù)

隨著市場經(jīng)濟的發(fā)展,商業(yè)銀行依靠傳統(tǒng)的利差收入作為單一的盈利模式顯然已經(jīng)不能滿足市場以及自身發(fā)展的需求,因此商業(yè)銀行的業(yè)務(wù)創(chuàng)新迫在眉睫。在金融新環(huán)境下研究我國商業(yè)銀行利潤變動趨勢,并分析其利潤結(jié)構(gòu),對其中可能存在的問題進行探討顯得至關(guān)重要,這對于提高商業(yè)銀行利潤質(zhì)量,增強商業(yè)銀行生命力,促進商業(yè)銀行創(chuàng)新具有重要意義。只有將商業(yè)銀行的盈利機制與現(xiàn)代市場經(jīng)濟發(fā)展進程結(jié)合,才能保障商業(yè)銀行健康可持續(xù)的發(fā)展。

一、研究現(xiàn)狀

我國銀行按照職能和性質(zhì)可劃分為中央銀行、政策性銀行和商業(yè)銀行三類。我國商業(yè)銀行種類主要有國有商業(yè)銀行,股份制商業(yè)銀行,城市商業(yè)銀行,農(nóng)村商業(yè)銀行等。

商業(yè)銀行以營利為目的,以多種金融負債籌集資金,多種金融資產(chǎn)為經(jīng)營對象,進行信用創(chuàng)造。傳統(tǒng)的商業(yè)銀行的業(yè)務(wù)主要是存貸業(yè)務(wù),利差收入就是商業(yè)銀行的主要利潤。

目前學(xué)者對于我國商業(yè)銀行盈利模式的研究主要是關(guān)注其利潤結(jié)構(gòu)。2015年張珊在《淺析我國商業(yè)銀行利潤的結(jié)構(gòu)》中,以16家上市銀行為例對我國商業(yè)銀行的利潤結(jié)構(gòu)的不合理進行了揭露,并提出了改善建議。《商業(yè)銀行利潤結(jié)構(gòu)分析》中魯東智提出了面對我國商業(yè)銀行利潤結(jié)構(gòu)不合理的情況,應(yīng)大力發(fā)展新型中間業(yè)務(wù),不可過度依賴利差收入,張楠慕在《我國商業(yè)銀行利潤結(jié)構(gòu)和盈利模式的轉(zhuǎn)變研究》中用實證研究的方法驗證了收入中間業(yè)務(wù)對于提高銀行利潤的高效性作用。

二、商業(yè)銀行的利潤變動趨勢及利潤結(jié)構(gòu)

(一)商業(yè)銀行利潤變動趨勢分析

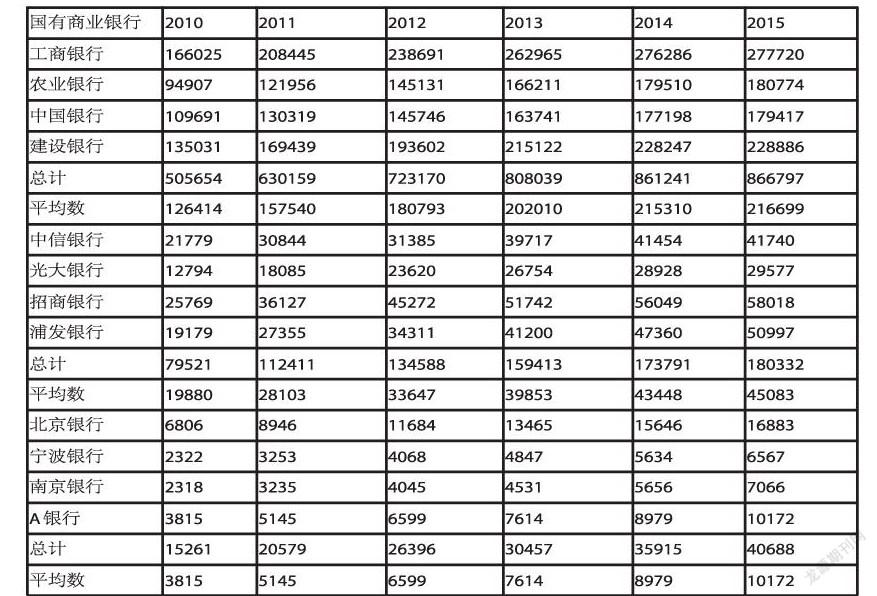

根據(jù)2010至2015年各類商業(yè)銀行的財務(wù)報表數(shù)據(jù)進行整理,數(shù)據(jù)如下表所示,由于農(nóng)村商業(yè)銀行僅有一家重慶農(nóng)商行且上市不久,數(shù)據(jù)不具有可比性,因此我們暫且只對國有商業(yè)銀行,股份制商業(yè)銀行和城市商業(yè)銀行進行比較分析。從表中可以看出,各類商業(yè)銀行的凈利潤一直處于上升趨勢,國有商業(yè)銀行凈利潤明顯領(lǐng)先于同行業(yè)平均水平,但2014年和2015年間銀行業(yè)利潤增長較為緩慢,主要原因是實體經(jīng)濟下滑導(dǎo)致銀行不良貸款率上升,帶來過多的減值資產(chǎn),再加上利率市場化的推進是的存款利率放開,同業(yè)競爭加大使得銀行業(yè)利潤增幅有所下降。(為保持可比性和一致性,對城商行第四家A銀行采用前三家平均數(shù)得到,單位:百萬,以下同)

(二)商業(yè)銀行利潤結(jié)構(gòu)分析

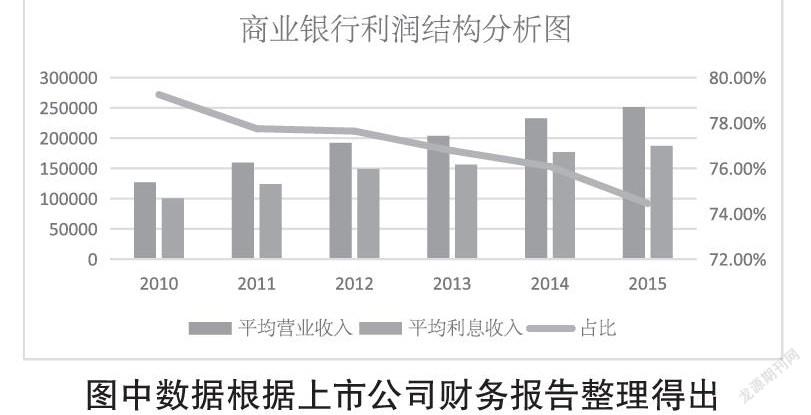

2010至2015年間,各類商業(yè)銀行利潤都呈現(xiàn)上漲趨勢,從圖中可以看出2010年~2015年間銷售收入和利息收入均處于上漲狀態(tài),但是利息收入占比呈現(xiàn)不斷下降趨勢,也就是說非利息收入在商業(yè)銀行業(yè)收入占比有所提高,這說明國有商業(yè)銀行加大了對非利息收入業(yè)務(wù)的投入,逐漸降低利差收入在企業(yè)收入的占比,或者說國有商業(yè)銀行的顧客對銀行業(yè)的關(guān)注不在局限于傳統(tǒng)的存貸業(yè)務(wù)。當然,利息收入占比依舊較高,在70%以上,遠遠高于歐美國家的利息收入占比。對2010至2015年各類商業(yè)銀行的利息收入占比進行統(tǒng)計,6年間國有銀行利息收入占比下降3.8%,股份制商業(yè)銀行下降16.3%,城商行下降9.9%。股份制商業(yè)銀行利息收入占比下降最快,國有商業(yè)銀行利息收入占比較較高,且下降緩慢。

(三)收入中間業(yè)務(wù)

銀行業(yè)非利息收入主要組成部分是手續(xù)費及傭金收入,其主要組成部分是傳統(tǒng)的銀行卡結(jié)算業(yè)務(wù)、支付結(jié)算業(yè)務(wù)、代理類業(yè)務(wù)以及理財、咨詢顧問、擔保承諾、資產(chǎn)托管、其他等創(chuàng)新類業(yè)務(wù)組成,本文對2015年各類商業(yè)銀行的收入中間業(yè)務(wù)進行統(tǒng)計后得到分析如下圖所示,我們可以看到,收入中間業(yè)務(wù)中三大傳統(tǒng)業(yè)務(wù)(銀行卡結(jié)算業(yè)務(wù)、支付結(jié)算業(yè)務(wù)、代理類業(yè)務(wù))占比較高,占比約為55%,創(chuàng)新類業(yè)務(wù)發(fā)展較慢。

三、商業(yè)銀行利潤變動趨勢及原因

(一)商業(yè)銀行利潤緩步增長 國有銀行占據(jù)主導(dǎo)地位

2010至2015年間各類商業(yè)銀行凈利潤一直處于上漲狀態(tài),近兩年受經(jīng)濟實體的影響,利率市場化的推進,利潤增長較為緩慢。但不難看出,擁有得天獨厚的先天條件國有商業(yè)銀行凈利潤依然遠遠領(lǐng)先于同行業(yè)平均水平,主要原因是其資產(chǎn)和業(yè)務(wù)規(guī)模龐大,競爭優(yōu)勢明顯,對外拓寬業(yè)務(wù)限制較少,政府扶持較多。

(二)利息收入規(guī)模不斷增大 但有下降趨勢

商業(yè)銀行利潤結(jié)構(gòu)主要是利差主導(dǎo)型業(yè)務(wù)收入和非利差主導(dǎo)型業(yè)務(wù)收入,利差收入構(gòu)成了商業(yè)銀行營業(yè)收入的大部分,通過前面的分析,近些年來商業(yè)銀行利息收入規(guī)模不斷擴大,雖然利息收入占比有所下降,仍然占據(jù)了各類商業(yè)銀行的主要利潤來源,這與歐美等發(fā)達國家的現(xiàn)狀剛好相左。這與分業(yè)監(jiān)管下的銀行經(jīng)營模式有很大關(guān)系,另外市場競爭不足,也導(dǎo)致各類商業(yè)銀行更容易局限于傳統(tǒng)的銀行存貸業(yè)務(wù)。

(三)銀行偏重傳統(tǒng)型業(yè)務(wù) 收入中間業(yè)務(wù)創(chuàng)新性不足

過度依賴利潤凈利息收入使得我國商業(yè)銀行非利差收入占比過低,收入中間業(yè)務(wù)創(chuàng)新不足,更多的收入是來源于銀行卡、支付結(jié)算等傳統(tǒng)業(yè)務(wù),而對理財投資、咨詢顧問等創(chuàng)新型業(yè)務(wù)投入不足。這主要是由于傳統(tǒng)的經(jīng)營管理體制和外部監(jiān)管的壓制使得銀行缺乏創(chuàng)新意識。

四、改善商業(yè)銀行利潤結(jié)構(gòu)的建議

(一)加大非利息收入業(yè)務(wù)投入 大力發(fā)展創(chuàng)新型業(yè)務(wù)

市場經(jīng)濟環(huán)境的開放意味著創(chuàng)新對于銀行業(yè)發(fā)展的重要意義,傳統(tǒng)的利差業(yè)務(wù)更多的偏向于對于社會資本的間接融資,現(xiàn)代的金融經(jīng)濟轉(zhuǎn)型要求我們不斷研究新業(yè)務(wù),實現(xiàn)多元化發(fā)展。商業(yè)銀行對于非利息收入業(yè)務(wù)應(yīng)當投入更多資源,建立更多的差異化產(chǎn)品,大力拓展自咨詢顧問和投資理財?shù)葮I(yè)務(wù),形成自己的競爭優(yōu)勢,才能在市場經(jīng)濟體制的不斷完善下滿足社會投資者對于金融創(chuàng)新的需求,同時實現(xiàn)資源的優(yōu)化配置。

(二)推動銀行業(yè)制度創(chuàng)新 促進混業(yè)經(jīng)營

現(xiàn)有體制下,銀行業(yè)、證券業(yè)以及保險業(yè)分業(yè)經(jīng)營,使得銀行很難進入到非銀行業(yè)務(wù)領(lǐng)域,這本質(zhì)上就限制了銀行業(yè)創(chuàng)新,再加上外部監(jiān)管下銀行業(yè)的業(yè)務(wù)開展更多的要經(jīng)過審批,更加劇了創(chuàng)新性不足的現(xiàn)狀。因此,改善現(xiàn)有的經(jīng)營管理體制,給予銀行業(yè)更多的自主性,促進銀行業(yè)和證券保險業(yè)的業(yè)務(wù)融合,實現(xiàn)混業(yè)經(jīng)營,才能實現(xiàn)體制和業(yè)務(wù)創(chuàng)新,改善銀行利潤結(jié)構(gòu)。

(三)鼓勵中小銀行發(fā)展 營造良好的競爭環(huán)境

寬松的市場環(huán)境下銀行不會有想要挖掘潛在利潤的動機,我國目前商業(yè)銀行業(yè)的主導(dǎo)主要是國有大型銀行,中小銀行較少且發(fā)展緩慢,這不利于商業(yè)銀行競爭環(huán)境的優(yōu)化。我們要鼓勵中小銀行發(fā)展,解決中小銀行發(fā)展過程中遇到的各種困難,營造充分競爭的金融市場環(huán)境,這有利于推動金融創(chuàng)新,加速資本化市場進程,從而實現(xiàn)業(yè)務(wù)結(jié)構(gòu)優(yōu)化和收入結(jié)構(gòu)多元化。

參考文獻

[1]張珊.淺析我國商業(yè)銀行利潤的結(jié)構(gòu)[J],財經(jīng)界,2015(08).

[2]魯東智.商業(yè)銀行利潤結(jié)構(gòu)分析[J],經(jīng)濟研究導(dǎo)刊,2014(04).

[3]張楠慕.我國商業(yè)銀行利潤結(jié)構(gòu)和盈利模式的轉(zhuǎn)變研究[D].浙江:浙江大學(xué),2013.

[4]聶雪飛.論銀行業(yè)利潤增長問題[J].金融理論與研究,2014(09).

[5]張志昌.中國商業(yè)銀行利潤結(jié)構(gòu)分析[J].時代金融,2012(09).

作者簡介:汪芳(1993-),女,漢族,安徽六安人,就讀于安徽財經(jīng)大學(xué),研究方向:會計理論與實務(wù)。

猜你喜歡

大眾投資指南(2020年10期)2020-07-24 08:03:40

中國外匯(2019年10期)2019-08-27 01:58:00

中國外匯(2019年8期)2019-07-13 06:01:26

智富時代(2019年4期)2019-06-01 07:35:00

經(jīng)濟技術(shù)協(xié)作信息(2018年20期)2019-01-19 02:56:32

消費導(dǎo)刊(2017年20期)2018-01-03 06:27:21

湖南城市學(xué)院學(xué)報(自然科學(xué)版)(2016年4期)2016-02-27 14:02:56

山西大同大學(xué)學(xué)報(社會科學(xué)版)(2016年6期)2016-01-23 02:06:18

當代經(jīng)濟(2015年4期)2015-04-16 05:57:02

現(xiàn)代企業(yè)(2015年6期)2015-02-28 18:52:13