我國出版上市公司競爭力研究

——基于2013~2015年A股上市公司的財務數據

2016-07-20 07:48:00朱靜雯方愛華陸朦朦

中國出版 2016年17期

□文│朱靜雯 方愛華 陸朦朦

(作者單位:武漢大學信息管理學院)

面對經濟全球化浪潮和跨界競爭,提升我國傳媒企業競爭力顯得尤為迫切。在國際上,我國傳媒企業面臨著嚴峻的國際競爭與挑戰;在國內,新興市場力量強勢跨界傳媒,強力沖擊現有傳媒市場競爭格局。這要求我國傳媒企業必須尋找科學的管理理論和提升市場競爭力的有效路徑。

20世紀80年代,邁克爾·波特構建了一整套關于競爭力形成和演變規律的理論體系,奠定了現代競爭理論的基石。波特認為競爭優勢根源在于企業為客戶創造的超過其成本的價值,企業可以通過總成本領先戰略、差異化戰略和目標集聚戰略來贏得競爭優勢。[1]

金碚認為企業競爭力由關系、資源、能力和知識決定:廣義的“關系”包括各方面的“環境”,是形成競爭優勢的重要條件;“資源”是形成競爭優勢關系的物質基礎;“能力”決定企業對環境的適應性;“知識”是企業能力的一種表現,是維系企業團隊和諧發展和創新的動力。[2]戴鈺和康燦華構建了由基礎競爭力和環境競爭力的子系統層以及15個因素評價層組成的傳媒競爭力綜合評價指標。[3]喬聯寶、嚴佳樂以企業文化軟實力和市場競爭力為依據來構建出版企業的競爭力評價指標系統,并分別從社會影響力、文化感召力、資源整合能力、資源運用能力、業務發展能力和風險抵抗能力六方面對出版企業的競爭力進行評價。[4]企業競爭力研究是為了探索企業經營成敗,發現企業行為與效應的因果關系,探尋形成企業核心競爭力的內在規律。

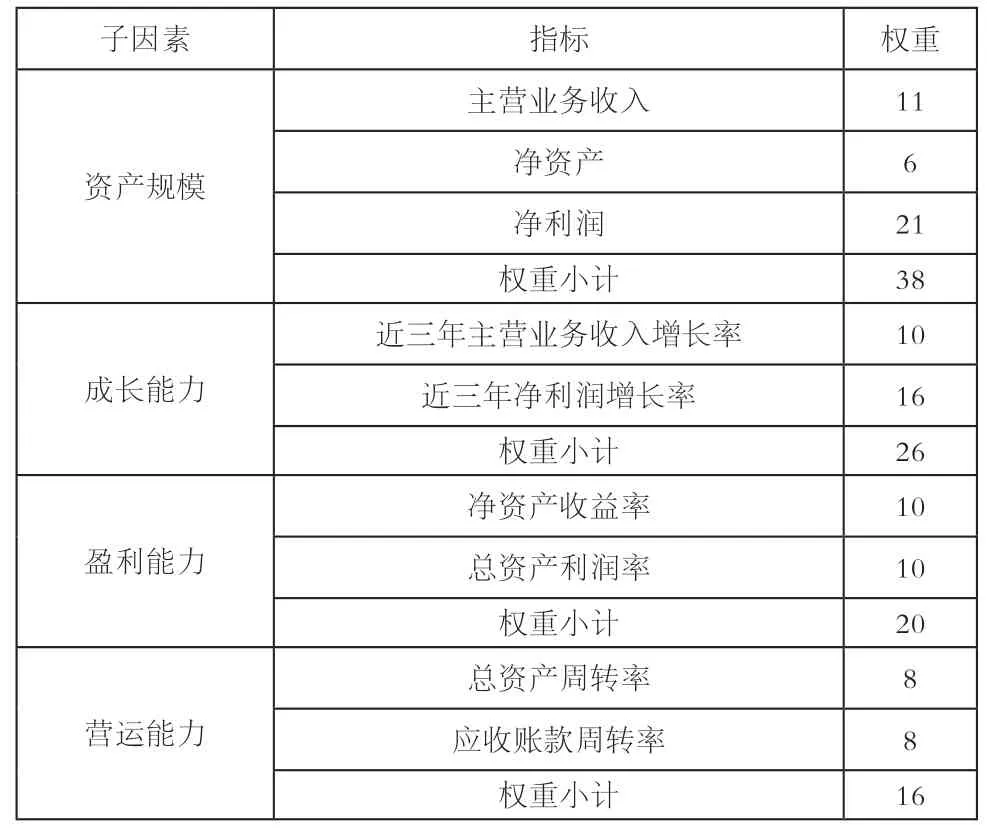

一、企業競爭力評價指標體系

我國的企業競爭力評價始于20世紀80年代末,比較有代表性的有中國人民大學競爭力與評價研究中心2005年發布的《中國制造業產業競爭力評價和分析指標體系》,中國企業聯合會1996年發表的《企業競爭力指標體系的開發與應用》,以金碚為首的中國社科院工業經濟研究所2001年開始發布的《中國企業競爭力報告》系列。本文主要借鑒金碚的“深滬兩市上市公司競爭力監測體系三種模型下指標權重”,并吸收《中國上市有線電視公司競爭力比較》的指標體系,[5]來設計出版上市公司的企業競爭力評價指標(如表1所示)。

表 1 出版上市公司企業競爭力評價指標

二、出版上市公司介紹

證監會在《上市公司行業分類指引》中將傳播與文化產業定為上市公司 13 個基本產業門類之一,其中,傳播與文化產業細分為出版業、聲像業、廣播電視電影業、藝術業、信息傳播服務業、其他傳播與文化產業。本文選擇滬深A股20家出版業上市公司并以2013年之前上市的出版上市公司為研究對象,搜集了其2013~2015年的年報數據。華媒控股、中文在線、城市傳媒和讀者傳媒、南方傳媒2013年之后登陸A股,不符合本研究設計,予以剔除;粵傳媒在2012年度完成了重大資產重組,和上年同期公司重組前相比營業總收入增長465.47%、營業利潤增長1662.37%,干擾了研究數據,也予以剔除。因而,本文研究對象為天舟文化、中文傳媒、時代出版、新華傳媒、中南傳媒、皖新傳媒、出版傳媒、鳳凰傳媒、長江傳媒、大地傳媒、華聞傳媒、博瑞傳播、浙報傳媒13家出版上市公司(見表2)。

三、出版上市公司競爭力分析

在比較13家出版上市公司的企業競爭力時,原始數據出自上市公司2013~2015年的財報,取某一指標的平均數或年均增長率來進行計算。計算時,對各指標的原始數據進行標準化處理。方法如下[6]:

① 選取所要比較的出版上市公司的數量(設選取公司數量為N,本文N=13);

② 計算選取出版上市公司某一指標(以主營業務收入為例)的平均值,設為;

⑤重復④計算其他12家出版上市公司主營業務的標準值;

⑥重復②~⑤計算其他所有指標(包括凈資產、凈利潤、近三年主營業務收入增長率、近三年凈利潤增長率、凈資產利潤率、總資產收益率、總資產周轉率、應收賬款周轉率)的標準值;

⑦將企業各指標的標準值乘以該指標權重后相加,即得到每個出版上市公司的競爭力基礎數據的標準值。

1. 資產規模分析(見表3)

喻國明認為,傳媒經濟既是規模經濟,又是范圍經濟。規模經濟表現在一家傳媒產品具備規模,范圍經濟表現在媒體間的聯合經營與產品多元化經營。[7]馬歇爾在《經濟學原理》中提出規模經濟是在一定產量范圍內,大規模生產導致平均成本不斷降低,使得報酬遞增。[8]傳媒產業兼具信息生產與物質生產,研發投入大,而信息復制成本幾乎為零,邊際成本極低,因此傳媒經濟是一種規模經濟。范圍經濟指企業生產或經營兩種以上產品或勞務時,平均成本下降的現象,可以通過橫向拓展一體化、縱向一體化和多元化經營來提升范圍經濟。[9]這就解釋了傳媒企業為何并購重組動作不斷。出版企業需要發展規模經濟和范圍經濟來降低成本,提高生產力,獲取利潤。

從資產規模來看,12家公司為正,說明出版上市公司的主營業務收入、凈資產和凈利潤平穩上升。中南傳媒排名第一,鳳凰傳媒緊隨其后,天舟文化最弱。

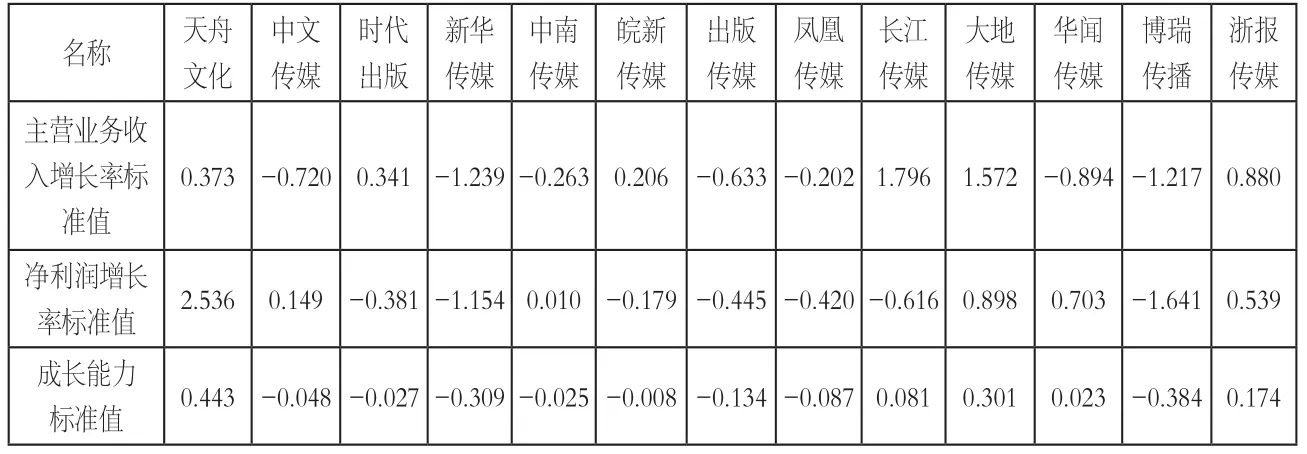

2. 成長能力分析(見表4)

成長能力是企業在生存的基礎上,擴大規模、壯大實力的潛在能力。[10]傳媒企業成長能力分析是為了探討其長遠擴展能力以及未來生產經營實力,是衡量傳媒企業發展趨勢與發展速度的重要指標。分析成長能力選取三年營業收入增長率和近三年凈利潤增長率兩項指標。

近三年主營業務收入增長率能反映企業三年來的營業收入的增減變動情況。計算公式:主營業務收入增長率=[(當年主營業務收入/三年前主營業務收入)^1/3-1]×100%。通常情況下,這一指標在5%~15%之間,若主營收入增長率超過10%,則認定這家公司屬于成長型公司。

近三年凈利潤增長率能反映企業三年來的經營效益,凈利潤增長是企業獲得成長能力的基本要素。計算公式:近三年凈利潤增長率=[(當期凈利潤/三年前凈利潤)^1/3-1]×100%。企業凈利潤增幅越大,經營效益越好,盈利能力越強,企業成長越快;反之,則表明缺乏成長性。

從成長能力來看,8家為負,占總體樣本的61.53%,說明整個出版板塊成長能力較弱。天舟文化的成長能力最強,大地傳媒次之,博瑞傳播最弱。

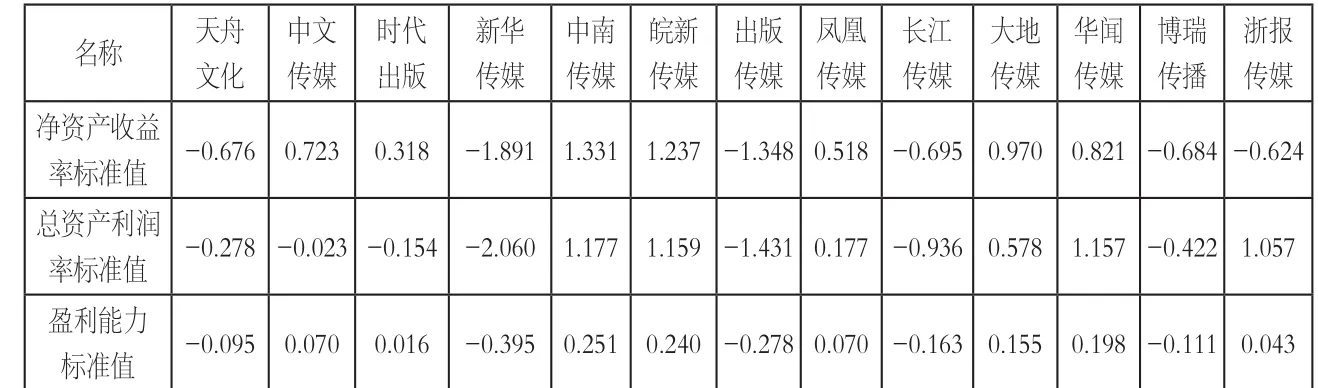

3. 盈利能力分析(見表5)

盈利能力是企業資本增值的能力,通常表現為企業收益數額的大小與水平的高低。[11]本文主要采用凈資產利潤率、總資產利潤率來分析上市公司的盈利能力。

凈資產利潤率又叫凈資產收益率,體現了自有資本獲得凈收益的能力,是衡量上市公司盈利能力的重要指標。[12]計算公式為:凈資產收益率=凈利潤/平均凈資產×100%。總資產收益率反映公司總資產能夠獲得凈利潤的能力,是反映公司資產綜合利用效果的指標。[13]計算公式為:總資產收益率=凈利潤/平均總資產×100%。

從盈利能力來看,8家公司為正,占61.5%,說明出版上市公司業務較成熟,具有一定的變現能力,但是整體盈利能力數值偏低,說明出版上市公司的盈利能力趨弱。中南傳媒最強,皖新傳媒次之,新華傳媒最弱。

4. 營運能力分析(見表6)

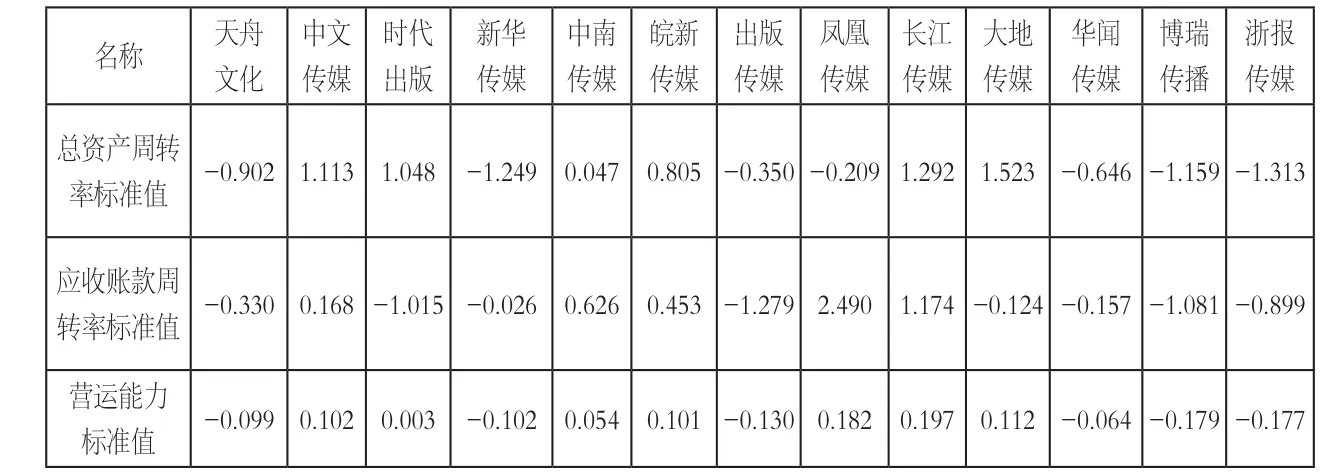

營運能力是企業基于外部市場環境的約束,通過公司內部人力資源和生產資料資源的優化配置而對財務目標所產生的作用(本研究營運能力分析只涉及生產資料資源)。[14]本文采用總資產周轉率和應收賬款周轉率兩項測評指標。

總資產周轉率是綜合評價公司全部資產經營質量和利用效率的重要指標。[15]計算公式為:總資產周轉率=營業收入/資產平均總額。應收賬款周轉率是企業一定時期營業收入與平均應收賬款余額的比率,反映企業應收賬款變現速度的快慢和管理效率的高低。[16]計算公式為:應收賬款周轉率=營業收入/平均應收賬款余額。

表 3 資產規模指標統計

表 4 成長能力指標統計

表 5 盈利能力指標統計

從營運能力來看,得分為正的有7家,占53.8%,營運能力整體數值偏低,分布較均勻,說明出版上市公司運營能力整體偏弱,長江傳媒最強,博瑞傳播最弱。

四、結論

綜合13家上市公司資產規模、盈利能力、成長能力和營運能力的分析,可計算出其綜合競爭力標準值(見表 7)。

因為采用標準差作為處理數據的方式,測算出來的是以平均數為中心的數據的離散程度。據上文計算公式得出結果正數和負數并存,為了方便劃分梯隊,我們將綜合競爭力標準值變換成綜合競爭力指數,并使之分布在一定的[0-10]之內。其處理方法如下:假設整體競爭力綜合指數標準值為Y1,Y2,…,Yi,其中最大值為YMax,最小值為YMin;指標均采用線性方法Zi=(Yi-YMin)/(YMax-YMin)×10,處理后對應的競爭力指數為Z1,Z2,…,Zi,見表8。

競爭力分析考查的是所選公司的相對數值,即轉換后的數值。這13家公司綜合競爭力指數設定是將標準值最低的出版傳媒設為0,將最高的中南傳媒設為10,然后確定其他公司的相對數值,以此來反映企業相對競爭力優勢(見表9)。競爭力計算不僅可以比較公司整體競爭力的大小,還可依據子因素來分析公司的經營狀況。一般而言,因子得分為正,得分越高,該因子能力越強。

表 6 營運能力指標統計

表 7 綜合競爭力標準值

表8 轉換后綜合競爭力指標

從綜合競爭力指數來看,得分6~10分的有中南傳媒、鳳凰傳媒、中文傳媒、華聞傳媒,處于第一梯隊。中南傳媒資產規模和盈利能力位列第一,立足出版發行,在線教育,互聯網金融業務,集聚優秀IP資源,形成了“多介質、全流程、立體化”的完整產業發展體系。鳳凰傳媒位列第二,在資產規模和營運能力上優勢明顯,其主營業務形態多元:涉及智慧教育、影視制作與游戲業務,并設立海外投資平臺拓展海外業務。中文傳媒主要受益于資產規模和營運能力,成長能力和盈利能力排名中等,中文傳媒在堅守傳統主營業務的同時,大力發展新媒體、互聯網出版、互聯網游戲、影視劇生產等新業態,是一家具有多介質、平臺化、全產業鏈的大型出版上市公司。華聞傳媒營運能力較弱,其他三方面能力較強,是國內目前傳播渠道覆蓋范圍最廣、牌照最齊全的綜合類傳播集團之一。

皖新傳媒、大地傳媒、浙報傳媒、長江傳媒、時代出版、博瑞傳播綜合競爭力指標在1~5分之間,處于第二梯隊。皖新傳媒盈利能力排名第二,該公司以文化和教育為核心,積極推進以文化和教育為核心的文化消費、教育服務、現代物流三大產業板塊,公司加快核心產業轉型升級,推進跨界融合發展,以資本運作為手段,重構企業發展生態圈。大地傳媒四方面能力發展較均衡,得分都為正數,但是業務形態單一,缺少資本運作和跨界經營的能力。浙報傳媒成長能力較強,但營運能力亟待增強;公司新聞傳媒主業下滑嚴重,2015年廣告收入同比下降 14.9%;但是游戲業務增長快,2015年邊鋒和浩方完成利潤4.02億元,占公司總利潤比例達45%,其依托先發優勢形成的資本、技術和用戶平臺,全面推進實施互聯網樞紐型傳媒集團戰略。長江傳媒營運能力較強,但是盈利能力偏弱,逐步向數字閱讀、在線教育、動漫影視、文化創意、健康產業等領域拓展,形成了跨領域、多介質、全鏈條發展格局。時代出版堅持“跨媒體、跨區域、全產業鏈”的經營戰略,以“內容立體開發”為核心,增強品牌影響,提升出版主業競爭力,推進全媒體融合,大力布局在線教育和自出版社交平臺和少兒文化產業鏈。博瑞傳播以代理和提供勞務、產品等模式運營傳統媒體,以自主研發、聯合運營、海外發行等方式拓展游戲業務,以小額貸款、融資擔保等方式向金融行業發展。

表9 出版上市公司各項競爭力指標和排名

天舟文化、新華傳媒、出版傳媒綜合競爭力指標處于0~1分,屬于第三梯隊。天舟文化成長能力第一,緊密圍繞教育業務整合資源,加速傳統出版與數字出版融合,通過并購重組布局游戲和在線教育,公司聚焦“教育、娛樂、文化”三大板塊的戰略轉型,初步獲得成效。新華傳媒立足出版發行業務,升級文化空間業態,積極擁抱互聯網,推進電子商務業務。出版傳媒積極推動出版發行主業,公司聚合多種媒體介質,形成了集傳統出版發行與數字出版、移動媒體等于一體的綜合性傳媒業務架構。新華傳媒和出版傳媒的主業相對單一,而且傳統的廣告、發行和印刷業務呈加速下跌趨勢,新媒體業務的增長難以消化傳統業務下滑帶來的利潤下降。

五、啟示與建議

綜合以上分析,出版上市公司的競爭力出現嚴重分化,多元化業務的出版上市公司的綜合競爭力優于單一業務的出版上市公司。出版上市公司企業的傳統媒體業務受新媒體沖擊很大,出版、發行、廣告等業務加速下滑,但是新媒體業務增長不及預期,出版上市公司需要加大轉型力度。為了提高我國出版上市公司的競爭實力,應采取以下措施:第一,積極踐行“互聯網+”戰略。喻國明認為“互聯網+”是一種新經濟形態,互聯網能有效優化和集成生產要素;互聯網作為社會的操作系統,提升實體經濟和虛擬經濟的創新力,提高網絡外部性。[17]以融合思維,打造“一體化平臺”,實現生產要素的優化升級,實現內容在不同介質的共享、優化、增值,提高外部效應。第二,加強跨界整合能力。跨界整合就是打破原有傳媒業的產業邊界,融合其他產業,實現媒介、資本等要素的優化配置。打破出版固有邊界,開展影視、游戲、動漫、電商等多元化業務。第三,建設優秀人才隊伍。傳統媒體面臨增收困境和體制束縛,而新媒體企業的機制靈活和待遇優厚,企業成長性高和發展空間廣闊,以及大量的天使資金,這導致大量傳統媒體人跳槽和創業,如何留住和吸引更多優秀人才加入出版企業成了一大難題。因此,出版企業要更加重視文化產業“高層次”人才的引進。第四,借力資本加快轉型。通過投資、兼并和重組,出版企業可以延伸傳媒產業鏈、擴展業務范圍,更能有效實現規模效應,讓出版產業煥發出活力。

注釋:

[1]邁克爾波特.競爭戰略[M].北京:華夏出版社,1997:34

[2]金碚. 論企業競爭力的性質[J]. 中國工業經濟, 2001(10)

[3]戴鈺,康燦華. 傳媒競爭力綜合評價指標體系的構建與應用[J]. 統計與決策, 2011(4)

[4]喬聯寶,嚴佳樂. 出版企業競爭力評價指標體系構建[J].科技與出版, 2015(2)

[5]禹建強, 李姍. 中國上市有線電視公司競爭力比較[J]. 國際新聞界, 2012(6)

[6]金碚.中國企業競爭力報告(2005)[M].北京:社會科學文獻出版社,2005:10

[7]喻國明. 從規模經濟到范圍經濟——現階段傳媒競爭戰略的新趨勢[J]. 當代傳播, 2007(6)

[8][英]阿弗里德·馬歇爾.經濟學原理[M].廉運杰,譯.北京:華夏出版社, 2005:646

[9]張輝鋒. 傳媒業中的規模經濟與范圍經濟[J]. 國際新聞界,2004(6)

[10][11][15][16]李國渝,張小紅主編.財務管理:基于工作任務與EXCEL工具[M].上海:復旦大學出版社,2014:250,246,245,244

[12][13][14]劉文國,王純.上市公司財務報表分析[M].上海:復旦大學出版社.2012:287,293,236

[17]喻國明,劉旸. “互聯網+”背景下傳媒產業創新的五力模型[J]. 新聞與寫作, 2015 (5)

猜你喜歡

發明與創新(2022年30期)2022-10-03 08:40:56

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

消費導刊(2018年10期)2018-08-20 02:56:32

人大建設(2018年6期)2018-08-16 07:23:10

文理導航·科普童話(2017年5期)2018-02-10 19:42:14

中國科技信息(2016年21期)2016-11-14 02:05:21

小星星·閱讀100分(低年級)(2015年10期)2015-10-22 08:30:04