第三方支付法律風險及監管制度研究*

2016-06-30 05:32:34韓潔

法制博覽 2016年18期

關鍵詞:風險

韓 潔

大連理工大學人文與社會科學學部,遼寧 大連 116024

第三方支付法律風險及監管制度研究*

韓潔

大連理工大學人文與社會科學學部,遼寧大連116024

摘要:現今社會,伴隨著互聯網金融領域的蓬勃發展,第三方支付在日常生活中扮演著愈來愈重要的角色。自2010年以來,為適應第三方支付行業的發展,央行相繼出臺了《非金融機構支付服務管理辦法》等相關法律法規,目前為止,有關第三方支付機構的監管框架基本形成。然而,諸多風險漏洞仍然存在,包括沉淀資金的權益歸屬及使用不明、消費者權益保護機制欠缺等。本文將通過對諸多風險漏洞進行分析,提出一些有針對性的監管建議,旨在為第三方支付行業未來的發展提供可行的參考。

關鍵詞:第三方支付;風險;監管

由于當今社會生活中,社會經濟迅速發展,伴隨而來的就是貿易活動的頻繁往來。而作為貿易來說,其最終盈利的模式要在結算中終止。第三方支付平臺正是在此發展之下應運而生,以作為方便貿易結算活動的中介平臺。在將近十年的發展進程中,“第三方支付”對于公眾來說已經不再是一個陌生的詞匯,它憑借著其便捷性、效率高、成本低等優勢,早已走進千家萬戶,成為公眾日常生活中不可或缺的一部分。截至2015年底,中國第三方互聯網支付的交易規模達到11.8萬億元,同比增速46.9%,獲批可以從事支付業務的第三方支付企業已經達到270個。①在第三方支付行業如此快速的發展勢頭之下,法律滯后性在一定程度中得以顯露,我們迎接而來的是現有法律法規未能得到規制的風險與漏洞。本文通過對風險漏洞的分析,提出筆者在監管建議上的一些見解。

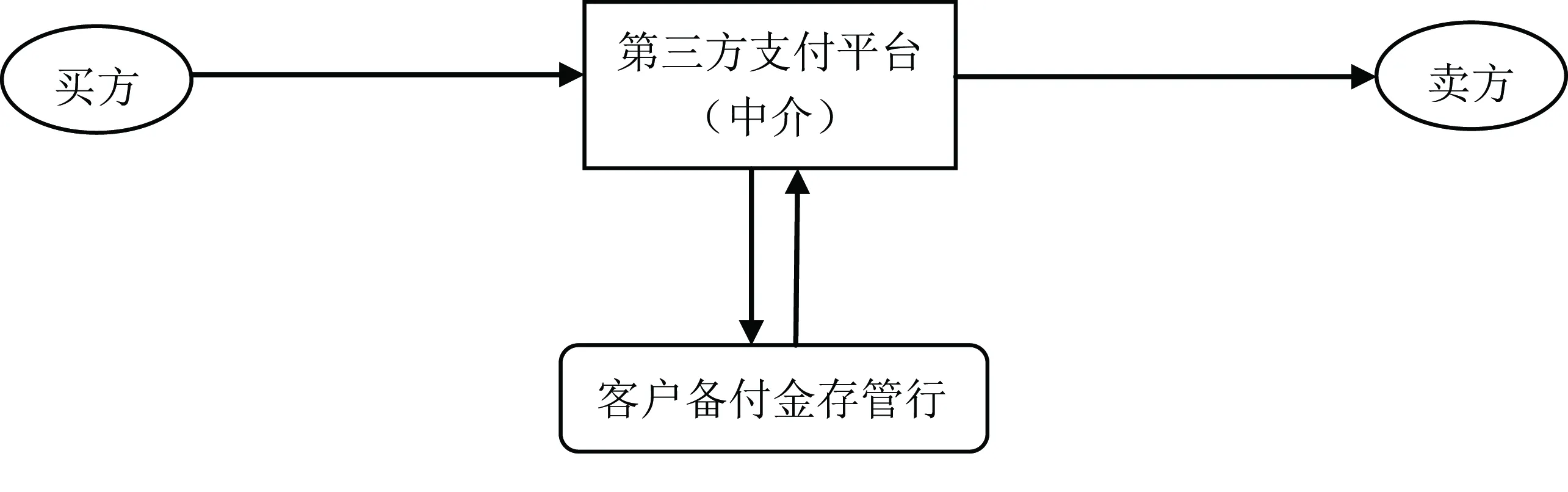

一、第三方支付平臺的運作模式

第三方支付平臺作為一個非銀行金融機構,在對買賣雙方提供資金結算的金融服務中擔任著中介方的角色。平臺通過在買賣雙方中間設立一個賬戶,在雙方達成成交意向后,買方將款額匯入與平臺具有存管關系的客戶備付金存款行,該存管行在履行暫時存管備付金義務的同時,具有監管第三方支付機構對備付金使用情況的義務,從而大大的增加了買方對第三方支付機構的信任度。當買方收到交易物之后,賣方將會把此消息通知給第三方支付平臺,隨后,平臺代買方履行付款義務,這樣,一個通過第三方支付平臺進行的交易最終完成。

二、第三方支付的風險及漏洞

(一)沉淀資金及其孳息的問題

所謂沉淀資金,指在第三方支付平臺運作的過程中,因存在著賣方發貨、貨物運輸、買方驗貨等造成的時間差,或者因遲延交付或延期清算而滯留于支付平臺中的在線買賣雙方貨款,或者是在線交易前后滯留在平臺內的資金,包括在途資金和支付平臺吸存資金兩類。②

首先,在交易的第一階段——即買方選購商品后使用第三方支付平臺提供的賬戶進行貨款支付,此時大量的資金存管于第三方機構的備付金存管行中,第三方機構對這筆資金并不擁有使用權。因為,買方與第三方支付平臺之間簽訂的應當為保管合同。根據我國合同法之規定,保管人不得使用或者許可第三人使用保管物,但當事人另有約定的除外。同時應當注意到的是,第三方支付平臺作為一個非銀行金融機構,如若擅自挪用沉淀資金必然有著違法的嫌疑,并且,此舉將會增加買賣雙方之間的交易風險,不利于交易的順利完成。

另外,根據《物權法》第一百一十六條:法定孳息,當事人有約定的,按照約定取得;沒有約定或者約定不明確的,按照交易習慣取得。法定孳息,即由法律規定而產生從屬關系,物主因將所屬物在一定期限內的使用權進行出讓得到的收益。因此,在第一階段中,買方暫時存放于第三方支付平臺的貨款在存放期間所產生的孳息應視為法定孳息。按照通常的交易習慣來說,該孳息所有權應當由買方取得。然而在現實生活中,巨額的利息總量,一旦要分配到每一位消費者頭上,不僅所得甚少,而且分配過程繁瑣,導致經濟上的不效率,給原本就是免費服務的第三方支付機構造成較高的運行成本,不利于行業的長遠發展。但是,目前我國在這個問題上沒有出臺相應的法律法規,所以對于這筆賬

款,第三方支付機構所有的任何處分,都有可能面臨法律的懲處。

(二)消費者權益保護問題

當今社會中,網絡技術的快速發展使得眾多網絡支付平臺涌現,公眾與網絡的聯系愈加密切。報道稱,政府最近發布報告顯示,去年3.58億中國人——占該國網民大約一半——曾使用移動設備進行支付,比2014年增加了將近2/3。③然而,問題也同時顯現。在網絡支付的大環境下,普通消費者在資金、技術和管理上較第三方支付機構相比處于明顯的弱勢地位;加之我國第三方支付產業還處于起步階段,很多法律法規的制定模糊、不健全,對第三方支付機構的規制較少。因此,消費者權益很容易受到損害。例如:消費者的信息可能遭到泄露,消費者與第三方支付機構之間信息掌握失衡,消費者支付的貨款被挪用等等。長此以往,買賣雙方以及第三方支付機構之間將會失去基本的信任,產生信任危機,不利于行業的長期發展。所以,現階段來看,有關消費者權益保護的內容應當成為第三方支付監管的重要內容。

三、完善我國第三方支付監管的建議

(一)健全我國支付立法,提高我國支付立法層級

目前,我國第三方支付行業存在著諸多的法律風險,究其根本原因是相關法律制定甚少且現有法律層級較低,對社會的約束力較弱。我國現有《非金融機構支付服務管理辦法》、《支付機構客戶備付金存管辦法》等對于第三方支付領域的監管依據,但是其主要屬于部門規章以及規范性文件,總體來說,對于公眾的說服力較低。所以,我國可以在提高現有規章法規層級的同時,建立一個全方面、多層次的第三方支付法律體系。一方面,總結由于網絡科技新穎性及發展迅速而導致的現有法律未能規制的新現象,補充完善現有法律;另一方面,制定現有法律的配套適用規則,增加其可用性,同時可以使其更加平易近人,得到充分的利用。

(二)建立沉淀資金賬戶的監管制度

繼續保存與第三方支付平臺相合作的客戶備付金存管行,并將該慣例列入所制定的法律法規之中,使其具有強制性。客戶所支付的貨款必須全部放入存管行中暫存,不可以經手第三方支付平臺。同時,客戶備付金存管行也要嚴格監督第三方支付機構對資金的使用、匯出,不能用于平臺自身的投資、經營、建設等用途,從而在最大的程度上保障沉淀資金的安全,盡量使其達到零風險的標準,相信這樣客戶與平臺之間的信任度將會與日俱增。

(三)建立存款延伸保險制度

巨額的沉淀資金帶來的是一筆同樣數額不小的孳息,筆者在文中已經分析過,沉淀資金所產生的孳息應該歸屬于消費者。但是,我們知道如果第三方支付平臺向每位消費者返還屬于他們自己的那份孳息,將是一個巨大的工程,不利于個人資金調配的便捷化、資本流動的自由化,而且會加大平臺的運營成本,造成平臺負擔過重,不利于平臺的發展。所以,利用沉淀資金產生的孳息建立存款延伸保險制度,不失為一個好的方法。美國就采用了這種制度,聯邦存款保險公司(FDIC)將第三方支付平臺的沉淀資金存入其賬銀行戶中,用獲得的孳息來為每個用戶購置上限達到10萬美元的保險項目④。這樣不僅高效的利用了所屬于消費者的孳息,達到了經濟效率的最大化,而且保障了消費者沉淀資金的安全,以防平臺倒閉給消費者造成的巨大損失。

(四)保護消費者合法權益

一是加強對消費者的教育與引導,使消費者自身可以對平臺的運作流程、第三方支付機構的運營模式有更加清晰、深刻的了解,可以從源頭防止消費者對自身信息的無意泄露,并且明晰第三方支付機構設立的各種權利義務,從而有效避免不必要的損失;二是設立適當的平臺準入機制,將互聯網這個魚龍混雜的世界中,其模糊性與匿名性容易使一些犯罪分子利用互聯網的特點,從事一些損害消費者利益的行為;三是細化相關法律法規中關于消費者權益保護的內容,為消費者建立起法律防線,并且要適應現有情況,修改消費者權益保護法,使之與互聯網時代相適應,更好的保護消費者的權益。

四、結語

俗話說:“機遇與挑戰并存”。當一個新的事物產生時,必然會有很多與之前社會已經成熟的制度、體系不適應的地方。而我們需要做的就是抓住機遇,迎接挑戰,每一個事物的產生必然是社會發展到一定階段必然的產物,希望當今互聯網社會發展的更加完整,相應的法律制度建立的更加健全。

[注釋]

①數據來源:艾瑞咨詢.

②張斌.第三方支付機構沉淀資金性質及其孳息歸屬的分析研究[J].法治與社會2014(09).

③新浪科技:中國人幾乎不用現金,移動支付年總額超16萬億[EB/OL].http://tech.sina.com.cn/i/2016-02-28/doc-ifxpvysv4973300.shtml,2016-2-28.

④趙昕,王靜.金融監管的新課題:第三方網上支付機構[J].上海金融,2006(09).

[參考文獻]

[1]張斌.第三方支付機構沉淀資金性質及其孳息歸屬的分析研究[J].法治與社會2014(09).

[2]趙昕,王靜.金融監管的新課題:第三方網上支付機構[J].上海金融,2006(09).

中圖分類號:D922.28

文獻標識碼:A

文章編號:2095-4379-(2016)18-0054-02

作者簡介:韓潔(1994-),女,山東萊州人,本科,大連理工大學人文與社會科學學部,研究方向:民商法。

*大學生創新項目階段性成果(201510140878)。

猜你喜歡

現代經濟信息(2016年19期)2016-10-20 15:36:30

現代經濟信息(2016年19期)2016-10-20 15:20:15

中國科技博覽(2016年18期)2016-10-19 06:47:57

中國市場(2016年33期)2016-10-18 13:14:16

中國市場(2016年33期)2016-10-18 13:13:33

中國市場(2016年33期)2016-10-18 12:55:28

商(2016年27期)2016-10-17 06:18:10

商(2016年27期)2016-10-17 05:41:05

商(2016年27期)2016-10-17 05:33:32

大眾理財顧問(2016年9期)2016-10-11 17:05:02