淺談房地產行業“營改增”的認知與見解

2016-05-28 08:21:10鄧文婕

財經界·下旬刊 2016年10期

鄧文婕

摘要:近幾年房地產行業發展迅速,但是國家政策對房地產行業也產生一系列調控,很多房地產行業,尤其是一些中小型開發商,面臨著資金周轉困難與經濟危機,面對如此龐大的市場與激烈的競爭,加上國家的政策轉變與調控,如何做好順應國家政策,又讓自己立于不敗之地呢?本文結合中小房地產企業(一般納稅人輝陽房地產)目前現狀,在國家全面推行“營改增”階段,提出些有利的見解與分析。

關鍵詞:營改增 房地產 現狀 改進

在十二屆全國人大四次會議開幕式上,國務院總理李克強宣布今年全面實施營改增,從5月1日起,將房地產、建筑業、金融服務及保險業和生活性服務業重要行業同時納入營改增試點范圍。營改增意味著增值稅將適用于銷售、進口貨物以及提供服務等所有環節,而營業稅從此退出財稅舞臺。從另一方面講,各地方稅務局的稅收后續將減少,而轉移至國家稅務局。針對企業,尤其是房地產及建筑等以前單純只交地稅的企業,后續不單是交地稅,還要交國稅了。從帳務和稅務上來看,似乎較以前都更加繁瑣與復雜。

一、營業稅與增值稅的區別

(一)二者的不同含義

營業稅與增值稅是兩種不同的稅種,其計稅方法與核算完全不同。營業稅是對在中國境內提供應稅勞務、轉讓無形資產或銷售不動產的單位和個人,就其所取得的營業額征收的一種稅。它屬于流轉稅制中的一個主要稅種。而增值稅是對生產經營單位銷售貨物的增值額征收的并由消費者或使用單位承擔的一種流轉稅,即生產經營者銷售貨物時,向消費者或使用單位收取的銷項稅金與購進貨物時支付的進項稅金之差為增值稅稅金。

(二)二者不同的稅率

營業稅按照行業、類別的不同分別采用不同的比例稅率,一般納稅人房地產行業為固定稅率5%;而增值稅按照行業規模的不同,小規模稅率為3%,一般納稅人房地產行業稅率為11%;

(三)二者的計稅方法不同

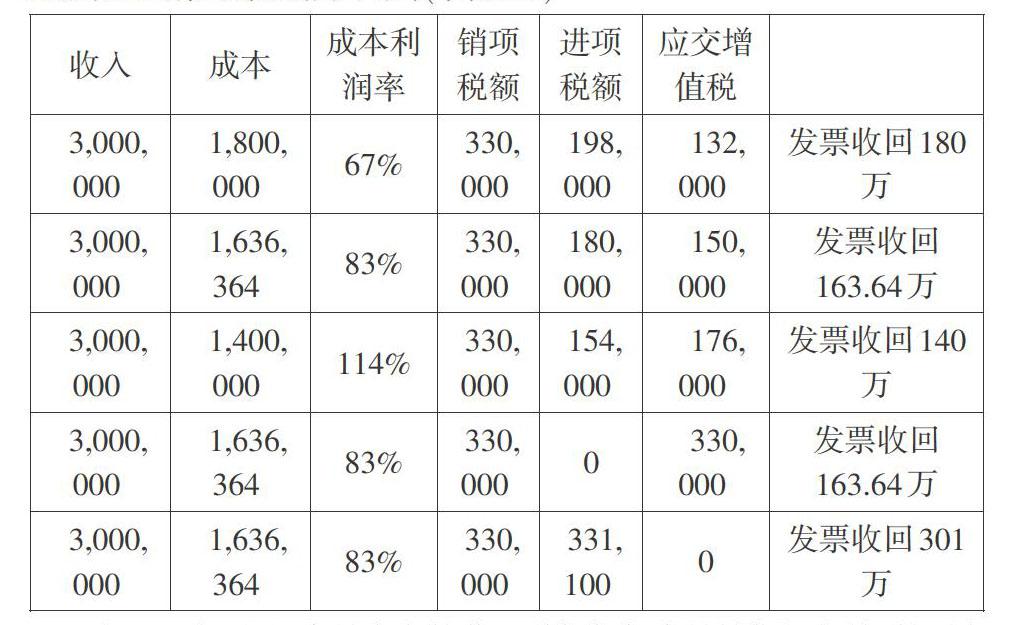

例如,輝陽16年5月房屋銷售額為3,000,000元,按照前面所述,不論所售房屋建造花費多大成本,當月都應承擔營業稅3,000,000*5%=150,000元;而營改增后,承擔的增值稅又是多少呢?假定當月所支付的成本費用,發票不一定能收回,則不同成本、收回發票不同的情況下,所承擔的增值稅分別為下表,(單位:元)

由以上表可見,當月應交的營業稅僅僅與當月銷售額有關,是固定的應交稅額,而增值稅在成本利潤率不同、收回成本發票不同的情況下,應交的增值稅則完全不同。

應交增值稅與企業收入對應的成本息息相關,有著必然的反比例關系,即成本越大,所承擔的增值稅越小,成本越小,則所承擔的增值稅越大。充分體現了,其針對貨物或商品增值部分納稅的基本含義。

更加明確了,國家對企業收入利潤的宏觀調控,利潤高,則多交增值稅,利潤低,則少交增值稅。相比較之前營業稅的“固定”,從某種意義上講,增值稅更加人性化,具有一定的靈活性。根據企業效益不同,收入利潤高低不同,酌情增減;

以上2點是針對企業整體項目長期的規律,而相對一個月來說,增值稅還與當月收到的成本發票數額有著密不可分的關聯。無論成本是大是小,當月所付出的成本,不能當月即時收回發票,企業就要承擔11%的所有增值稅額,相對5%的營業稅要高6個點,而后續再收回這些發票,當月進項高于銷項時,則不用交增值稅,而多余的進項稅額留待下期抵扣,顯然增值稅企業對其稅額有著潛在的自我調控意義,那么如何利用好這些潛在的優勢,合理的分散不利條件,就是企業應做好的基本工作了。

二、企業如何做好“營改增”,取得最佳效益

財務人員是整個企業財務數據的關鍵人,如何正確為企業作好會計核算與監督功能,如何為企業作好財務報告,為領導層提供精確的決策依據,都是財務人員應盡的職責與義務。財務人員應具有這些基本的職業素質,不斷地學習,補充自己的財務知識,特別是國家財稅體制改革的現階段,財務人員更應該充分了解國家政策,學習“營改增”的基本理論與實踐操作,并在工作中靈活運用、融會貫通,時刻為企業的利益為第一,避免因自己對政策的不解導致失誤而給企業造成不利的后果。

財務人員是企業財務狀況與利潤的報告者,只能通過財務數據反映問題,關于企業后續如何改進需要具體的執行者即企業全體成員來執行,也就是需要企業全員互相監督、積極配合了。企業的全體人員都有責任與義務為企業爭取更大的效益,有問題不能互相推諉,所有相關人員責無旁貸。

通過上面營業稅與增值稅的理解與分析,可以得出,在“營改增”階段,成本發票將是最終增值稅繳納的關鍵因素。盡早盡可能的多收回成本發票能將企業的應交的增值稅最小最有利化。輝陽在過去二年的營業中,往往都是一個工程完工最后才能收回發票,在營業稅時期,這似乎不會給企業帶來很嚴重的不利,從5月份以后,這點要嚴格控制,切記要每月將付款的成本發票即時收回。當一個月的收入確定后,要盡早的核算增值稅額,需要多少進項發票來調控最終的增值稅額情況以及沒有發票的后果報告給領導,通過領導以及相關人員解決問題,最終達到收回發票的目的。

收入-成本=利潤,收入是固定的,要取得最大利潤,只能減少成本。稅額的調控只是一方面,而控制成本費用則是實現最大利潤的核心問題。首先,企業全體成員要有節約成本、控制成本、開源節流的經營理念,每個人絕不為企業浪費資源。其次,管理者更要重視這個經營理念,在日常的管理活動中,都要結合具體實踐,發現問題并及時提出改進,將管理的功能充分發揮,嚴厲杜絕企業鋪張浪費的不良風氣。

參考文獻:

[1]于明濤,楊靜.營業稅的稅收籌劃探析[J].科技情報開發與經濟,2005

猜你喜歡

中國市場(2016年33期)2016-10-18 12:38:42

商(2016年27期)2016-10-17 06:57:20

商(2016年27期)2016-10-17 05:17:30

商(2016年27期)2016-10-17 05:02:12

商(2016年27期)2016-10-17 04:00:11

人民論壇(2016年27期)2016-10-14 13:21:12

大學教育(2016年9期)2016-10-09 08:09:53

成才之路(2016年25期)2016-10-08 10:20:44

小學教學參考(語文)(2016年9期)2016-09-30 08:27:37

科技視界(2016年20期)2016-09-29 13:36:14