監管約束下商業銀行同業業務轉型發展的理性分析與現實選擇

2016-05-14 08:34:45王軼昕程索奧

商業研究 2016年4期

王軼昕 程索奧

摘要: 商業銀行同業業務經過近年來的快速發展,已經成為商業銀行利潤創造的主要業務,但也面臨著監管政策收緊后的轉型與創新壓力。本文從業務自身診斷與外部環境的理論分析入手,在分析我國同業業務現狀的基礎上,從同業業務對貨幣政策和金融穩定影響的角度分析了監管機構從嚴約束銀行同業業務的原因;通過從宏觀上明確業務發展和組織定位,從中觀上搭建以“互聯網+”為核心的同業業務合作平臺,從微觀上回歸業務本源三方面提出基于嚴格監管背景下同業業務轉型發展的現實選擇。

關鍵詞: 同業業務;監管約束;轉型;創新

中圖分類號:F830 文獻標識碼:A

金融同業業務作為典型機構間業務的代表,對金融業和實體經濟的健康發展起著重要的作用。以歐盟為例,金融同業業務所產生的經濟增加值約占歐盟國家金融業增加值近40%。各類經濟實體與金融機構通過金融同業市場實現資金融通與產品交易,并做到對商業與金融風險的雙重管理。金融同業市場的健康發展,可進一步增加市場中各種參與主體的盈利機會,發揮出金融市場對實體經濟的服務功能。

隨著利率市場化改革的初步完成,中國商業銀行急需在滿足資本充足率和更嚴格的監管環境下,尋找保持持續盈利的途徑。發展同業業務,成為了國內商業銀行的共識。自2008年金融危機后,隨著商業銀行信貸政策的進一步緊縮,商業銀行大量通過金融機構間的業務合作,改善了各家商業銀行的資產配置效率,優化了風險分攤結構;通過低成本拆入穩定資金使其在負債端具備競爭優勢,利用衍生交易工具和通道包裝滿足大規模風險轉移,短短幾年時間,同業業務的復合性和交叉性給各家商業銀行均帶來了巨大的利潤。但這種野蠻生長也帶來對央行貨幣政策調控與金融穩定的負面影響,監管當局對同業業務的監管也空前地重視。發現同業業務發展的新藍海,成為各家商業銀行的當務之急。

一、文獻綜述

本文涉及的同業業務文獻主要包括三個方面。一是金融機構主動進行同業資產和負債配置和管理的動因。利率市場化后主動配置和管理同業資產和負債,能在有效防范利率風險的同時,使商業銀行獲得更多的利差收入。從交易量最大的同業拆借市場來看,T. B. KING(2008)指出,如果利率波動帶來的風險占主要地位,那么商業銀行應該在交易日主動和盡可能早的進行拆借操作[1]。雖然部分理論認為同業拆借利率在市場上是相同的,但面臨更高利率風險暴露的銀行愿意支付較高的利率成本,這一點與監管的逐步放松有密切的關系。從債券市場來看,J. ZHANG(2012)認為一般新債券在一級市場的發行會使整個債券細分市場利率下跌,這是因為流動性的供給人在找到合適的買家前需要承擔風險,該理論為商業銀行提升資金融通和資產流動效率,提供了相關依據。二是同業之間合作關系的研究。在同業合作關系對金融發展重要性發面,Comes(2009)認為,銀行更傾向于與自身資金需求方向不一致的銀行進行合作,從而避免因價格摩擦帶來交易機會損失;同時,商業銀行也傾向于從與自身合作密切的交易對手進行資金拆借,以便獲得更優的價格[2]。從在同業合作自身福利最大化來看,WEINBERG(2001)認為,差異化的市場定位和服務導向能有效降低合作代理業務的費率,增強相關機構的盈利水平[3]。同時,隨著同業市場區域概念的弱化,全國性商業銀行在建立合作關系網的能力上顯著優于地區性商業銀行,市場份額的提升與利潤的增加具有顯著正相關的關系。三是對未來同業發展與創新的研究。從宏觀角度來看,王國松(2008)認為,突破金融約束,拓展同業金融業務范圍,必須建立起全方位的戰略合作,并完善產品與服務創新制度。規范的創新行為能為銀行進一步拓寬進入直接融資市場的渠道,利用同業市場調節資金頭寸,補充風險資本,有效推進利率市場化改革,協助央行進行貨幣政策傳導。從微觀角度來看,周行健(2012)指出,以同業合作的方式融入資本市場,是利率市場化和金融脫媒的必然選擇。商業銀行要準確定位同業部門,建立同業客戶分類管理體系和考核體系,給予更靈活的資金定價模式,促進業務的發展。

二、我國銀行同業業務的形式與發展特征

銀行同業業務所涉及的交易對手主要包括信托、財務公司、基金、證券、保險、融資租賃。同業負債主要包括、拆入資金、賣出回購資產、同業存放;同業資產主要包括拆出資金、存放同業、買入返售金融資產(見表1)[4]。

目前我國商業銀行同業業務發展主要表現以下主要特征:

1.資產規模出現下降,負債規模略有上升。截至2014年年末,隨著“127號文”和“140號文”的出臺,16家上市銀行同業資產余額為9. 44萬億元,同比減少7 384億元,減少7. 26%。同業資產占總資產比重為8. 92%,同比下降1. 77%。其中,國有銀行同業資產占總資產比重為6. 82%,同比下降0. 69%; 股份制銀行同業資產占總資產比重為13. 91%,同比下降4. 92%。值得注意的是,8家股份制銀行同業資產總額為國有銀行同業資產總額的77. 03%,但其貸款規模僅為其1/3左右; 國有銀行同業資產余額5. 10萬億元,同比減少511億元,減少0. 99%;股份制銀行同業資產余額3. 93萬億元,同比減少6 298億元,減少13. 81%[5]。

從同業負債的角度來看,16家上市銀行同業負債占負債總額比重為14. 99%,同比上升0. 89%。其中國有銀行同業負債占比為11. 23%,同比上升1. 24個百分點;股份制銀行同業負債占比為23. 81%,同比下降0. 39個百分點。與資產端類似,股份制銀行同業負債總額為國有銀行同業負債總額的80%,但其總存款規模也僅為國有銀行總量的1/3。利率市場化進程的初步完成使商業銀行面臨更高的存款壓力,這也是同業業務資產增長速度低于負債增長速度的主要原因。

2. 同業業務結構以買入返售和同業存放為主。從16家上市銀行的資產端來看,截至2014年6月,存放同業、拆出資金、買入返售分別占到29%,13%和58%,買入返售始終保持同業資產配置中的領先地位。從負債端來看同業存放、拆入資金、賣出回購分別所占比例為75%,15%,10%,同業存放占據著同業負債的核心地位。從橫向比較來看,同業存放規模遠大存放同業規模,16家上市銀行均出現資金凈流入。同時,股份制銀行資金凈流入遠大于凈流出,說明了以興業和民生為代表的股份制銀行成為了同業資金主要流入方,而且股份制銀行與國有銀行資金凈流入差額持續拉大。截至2014年初,股份制銀行同業資金凈流入4. 86萬億元,國有銀行為-1. 28萬億元,相差6. 14萬億元[6]。

3.民生、興業等股份制銀行表現異常突出,成為同業業務的龍頭。盡管受“127號”及“140號”文的影響,民生銀行與興業銀行在2014年同業業務利潤收入和規模增長出現小幅度下降,但整體規模依然處于全行業的龍頭。民生銀行2010年初至2014年初,同業資產平均同比增長率為91%,為其他上市銀行平均增長率的2. 75倍。同業負債增速高達86. 5%,為其他上市銀行平均增速3. 9倍,同業資產占總資產比例和同業負債占總負債比例也上升到31%和22%,資產增長甚至高達230%。興業銀行2010年初到2014年年初,同業資產平均同比增長率為51. 4%,為其他上市銀行平均增長率的1. 6倍。同業負債增速高達46%,為其他上市銀行平均增速2. 1倍,同業資產與負債占總資產和負債的比例分別為31%和34%,與2010年初比,分別上升67%和53%。從兩者的發展比較來看,民生銀行實現比興業銀行更加快速的增長,同業資產和同業負債同比增長率均接近興業銀行的兩倍。從資產負債結構來看,兩者的負債結構基本都是同業存放,資產端盡管都主要為買入返售,但民生銀行主要以票據為主,興業銀行則更看重信托受益權。因此,興業銀行受到監管趨緊的沖擊更大。

三、同業業務對貨幣政策和金融穩定的干擾及現行監管約束的主要措施

同業業務通過繞開資本充足率、存貸比等監管指標的約束,使貨幣政策的有效性降低,金融泡沫進一步擴張,國家宏觀調控能力下將。

一是貨幣政策傳導有效性下降。首先,由于貨幣供應量為我國貨幣政策主要中介目標,商業銀行通過同業業務,將資金在不計入資產負債表的表外資金池和自身賬戶間進行結構性交易,造成了在特殊時間段的貨幣供應量的大幅度波動,影響貨幣供給總量和結構的穩定,加劇貨幣供給的調控難度。結合2012年1月至2013年12月的數據,我們可以看出,同業業務季節性波動明顯,每季度末沖高,次月初回落行情顯著。根據M2=M1+所有銀行存款,因此銀行存款的周期性變動也會造成M2的周期性變動,直接會影響貨幣政策的有效性。例如,在2011年初同業業務爆炸式發展時期,銀行體系內的M1大量轉化為M2,使貨幣流動性比例M1/M2大幅度下降。其次,同業業務也會影響三大貨幣政策工具的有效性。由于同業負債占銀行總負債額的上升,銀行可以通過同業業務調整存款規模,降低存款準備金繳存范圍,使央行以存款準備金進行干預的政策效果減弱。同時,銀行還會更多地依靠同業間的資金融通滿足投融資需求,再貼現的政策效果也會受到影響。最后,同業信貸業務使貨幣政策通過信貸業務傳導的作用顯著下降。在經濟上升周期,資金需求旺盛,銀行通過同業通道向市場投放央行監管之外資金,使監管體系外信用投放過度擴張,出現金融泡沫。當經濟轉向處于下行周期時,商業銀行為了應付信用鏈某個環節的風險或交易對手風險,必然會囤積資金,過度供給的監管外信用將會在短時間內消失。而監管體制內的信用供給是無法在短時間彌補這一空缺,必然引發錢荒。這些都會使貨幣供給偏離央行預期,消弱貨幣政策的有效性。

二是同業業務社會信用創造功能顯著,削弱宏觀調控效率。同業業務作為影子銀行業務的主要表現形式,在一定程度上能替代商業銀行表內信用創造功能,利用證券、信托等各種渠道,發展監管體系外的表外授信,導致社會總體信用投放規模非理性擴大,影響宏觀調控。2012年至2013年,根據央行的統計,通過同業業務創造的M2一度高于證券投資和外匯占款的總額,僅低于表內融資額。同業通道投放在資產上體現為同業資金使用,不計入貸款規模,在負債端卻為企業在銀行的普通存款,使全社會貨幣供給增加。以同業業務中最常見的買入返售信托受益權產品為例,商業銀行發行個人理財產品10億對接“買入返售信托受益權”,個人理財產品使個人存款減少10億轉化為企業融資得到的10億企業存款。同時,理財產品對應的結構性存款增加10億對應同業資產的“買入返售受益權”增加10億,最終導致10億的額外信用投放。根據肖崎(2014)等學者的計算,從2009年初到2014年1月,同業業務創造的表外信用(利用銀行對非金融機構實際信用投放為其債權與負債差這一特點)已經高達近15萬億元,嚴重削弱了國家宏觀調控效率[7]。

三是期限錯配問題嚴重,增大流動性風險。同業業務主要獲利模式為通過短期負債獲得低成本資金投入到存放同業、買入返售等長期限資產中。以興業和民生銀行為例,其拆入的在一個月期限的負債占短期資金比例接近50%,同時又多集中在1天和7天,而其買入返售的票據一般為90天,信托受益權至少為180天。 因此,商業銀行期限錯配的最重要特征就是將短期負債轉換為長期資產。在流動性充足時,商業銀行能從市場上不斷獲取同業短期拆借資金,各家銀行都能從期限錯配中獲利。但這嚴重依賴于同業資金的充足供給和央行最終流動性的支持。2013年6月的“錢荒”就是市場流動性突然趨緊,商業銀行過度依賴外部流動性供給而忽視自身流動性管理所帶來的風險警示。

四是金融同業之間的密切關聯性和順周期性,容易引發系統性風險。一方面,同業業務的迅速發展使商業銀行與銀行和非銀行金融機構之間的合作異常緊密,分業經營的限制在一定程度上被打破,使風險可以在不同機構與系統間迅速的傳播。一旦一家金融機構出現流動性風險,極有可能通過業務鏈條感染到其他金融機構,爆發系統性風險。以2013年6月的錢荒為例,僅僅是因為傳聞光大銀行無法支付民生銀行到期的60億拆借頭寸,造成SHIBOR價格短時間內暴漲至13. 44%,上漲幅度高達578個基點。這同時導致滬深兩市紛紛下跌,投資者減持資產,股市資金外流明顯。債市也出現資金流出危機,企業債利率價格大幅度下跌,債券收益率提升2倍以上。另一方面,同業業務具有顯著的順周期性質。當經濟繁榮時,投機性融資機會增加,商業銀行通過同業業務進行通道投資的沖動增加,投機資金大量進入政府融資平臺和房地產行業,推高資產價格,引起金融泡沫。當經濟下行時,同業信貸投放率先萎縮,加速資產下跌和實體經濟體資金鏈斷裂,造成經濟硬著陸,進一步放大系統性風險[8]。

五是加劇經濟泡沫化。 同業業務的迅速發展使得信貸投放中間環節加長,當一筆資金通過若干銀行或非銀金融機構才到最終貸款企業手中,必然會造成金融資產的成倍膨脹,形成金融資產泡沫。同時,同業業務資金的最終投向大多為房地產企業和政府融資平臺。目前影子銀行體系最低的融資利率也要12%,但實體經濟中利潤超過10%的項目并不多,而且普遍回收時間較長。同時,再加上中國的傳統制造業處在深度調整期,產能過剩的限制性行業和核心技術有待開發的輕資產新興行業,銀行由于政策控制和風險考慮的原因均沒有信貸支持的愿望。同業資金在一系列通道運作后,甚至形成了在金融機構系統內空轉的數字游戲,加劇經濟泡沫。2013年6月至2015年10月,中國PMI指數始終在50%左右徘徊,實體經濟仍處于低谷調整期。數據顯示2014年末,我國社會融資規模為16. 46萬億元,同期下降5. 1%,但M2余額卻高達122. 84萬億元,同比增長12. 2%。充分說明貨幣供給未進入實體經濟,經濟泡沫化程度加劇[9]。

針對同業業務野蠻生長對貨幣政策和金融穩定帶來的雙重影響,根據一行三會聯合頒發的“127號文和銀發140號文,”監管當局主要采取了以下措施。

一是設定同業業務白名單,實行分類管理,使同業融資回歸本質。“127號文”完全禁止擔保性質下的同業非標投資和買入返售,將六大同業業務“同業借款、同業存款、同業拆借、同業代付、買入返售、賣出回購”的會計處理、業務形式和范圍進行了明確規定,避免同業業務的類信貸化,使同業融資回歸資金融通本質。“127號文”并沒有直接針對非標資產的投資,而是對投資非標資產的方式進行了規范。規定了買入返售的資產標的僅為銀行間市場和證券交易所市場均有較高流動性和合理公允價值的債券、央票等資產。將信托等非標完全排除在業務白名單外,使同業業務回歸本質。

二是明確同業投資渠道,規范投資范圍。監管當局將同業投資列為專屬業務門類,允許金融機構在嚴格審查資金投向和項目風險的前提下,可投資于廣泛同業金融資產以及SPV。除了標準化的債券等產品外,“信托資管計劃、證券資管計劃、基金資管計劃、保險資管計劃等”都屬于可以投資范圍。但“127號文”仍設定了三條紅線,即禁止三方擔保兜底、嚴格審查資金投向和項目實質性風險、按照所投基礎資產性質,進行全面準確的風險計量和撥備計提。

三是規范商業銀行業務組織架構,明確各層級責任,杜絕操作風險。根據“140號文”的要求,對于投融資為目的的同業業務,必須建立由總部法人直接管理的授信準入、統一經營和授權的組織架構。線上業務必須進行集中操作管理,涉及分支機構較多的線下業務必須由專門部門進行審批,非專營部門只能有操作權限,無審批權限。同時,與理財資金對接的同業業務必須與自營業務在系統、制度和人員上嚴格分離。避免內部違規利益輸送。

四是嚴格控制業務總規模和期限。根據“127號文”的規定,除同業借款業務外,同業融資業務最長不超過一年,使該業務回歸同業資金融通的本質。同時,該文還對商業銀行同業業務進行比例限制。一方面,要求商業銀行同業資金融入額不得超過該行總負債的1/3,另一方面,對一家商業銀行不含結算性質的同業存款的融出資金,扣除風險權重后,不得超過該銀行一級資本的50%。這對于在該業務上非常激進的民生、興業、恒豐銀行都起到較大的限制作用[10]。

四、商業銀行同業業務轉型發展的現實選擇

面對越發嚴格的監管約束和利率市場化后同業業務的同質化競爭加劇,商業銀行應該從宏觀、中觀、微觀三個方面進行同業業務的轉型和創新發展。

(一)宏觀上明確業務發展和組織定位

在同業業務的發展定位上,商業銀行應該明確以下三個問題:第一,同業業務是全行戰略層級的業務還是與公司業務等平行的部門層級業務;第二,同業業務是否要和金融市場以及投資銀行一起并入大的同業業務板塊,進行資源重新配置;第三,同業業務是以支持金融市場、投資銀行和公司業務為導向還是以作為利潤中心為導向。在確定業務優先發展類別上,應該進一步細分市場,從同業資產和負債的主動管理、投融資解決渠道、同業結算與代理業務三大方面中確定某一方面建立核心競爭力,并由總行提出明確的經營目標,形成具有可操作性的發展規劃(表2)[11]。

在同業業務的組織架構定位上,我國商業銀行可以在借鑒發達國家銀行組織定位的基礎上(表3),結合自身實際,作出合理的安排[12]。

我們可以看出,國外發達國家盡管都將同業業務作為利潤中心之一,但從組織架構來看,均屬于批發業務的一部分,同時均將本國市場和國際市場納入其中,更趨向于同業關系維護、同業資金交易以及部分產品的營銷。業務的推動是與客戶關系部分共同完成,以單純投資類業務為主要目的的組織和產品結構是不存在。結合中國的實際,筆者認為,國內商業銀行應該將同業部定位同業客戶關系管理部門,可以以利潤考核為導向,將本源的同業業務放在首位,其次是金融市場和資產管理業務,并在總行和一級分行設立同業部,實現集中的FTP管理和資管項目的總行集中審批。對于同業業務的推廣,實行對一級分行同業部和業務拓展部門客戶經理的雙向記賬考核,進一步釋放分行業務發展的積極性。

(二)從中觀上搭建以“互聯網+”為核心的同業業務合作平臺

1.搭建同業合作平臺有利于同業業務轉型發展。銀行同業業務與平臺模式具有高度的契合點,將平臺模式植入商業銀行同業業務,有助于同業業務的升級轉型。

第一,同業業務合作平臺能最大限度地利用不同金融機構間的互補與差異性來發現業務機會。金融機構的核心使命是滿足終端客戶(含個人與公司客戶)的金融需求。隨著客戶金融需求的多元化,單一金融機構已經很難滿足客戶全方位的需求,因此,需要通過同業合作,提供一攬子服務方案。在過去,金融機構主要通過互相拜訪、電話溝通等方式尋找彼此差異,發現合作機會,但同業合作平臺可以提升同業交流效率,是對傳統溝通方式的升級換代。

第二,同業合作平臺有利于交易型業務的開展。交易型業務是指金融機構通過對金融資產的流動性管理,賺取差價獲得收益。在國內市場上,該業務已經延生到廣義的非標準資產。但隨著2014年相關監管規定的出臺,在“非標轉標”大背景下,同業存單、債券、資產證券化等標準化資產規模會日趨壯大, 這將為商業銀行擴大交易性同業業務創造更好的條件。通過建立同業業務平臺,金融機構可以實時發布資產轉讓和資金融通需求,為時效性極高的交易性業務提供重要的支持。

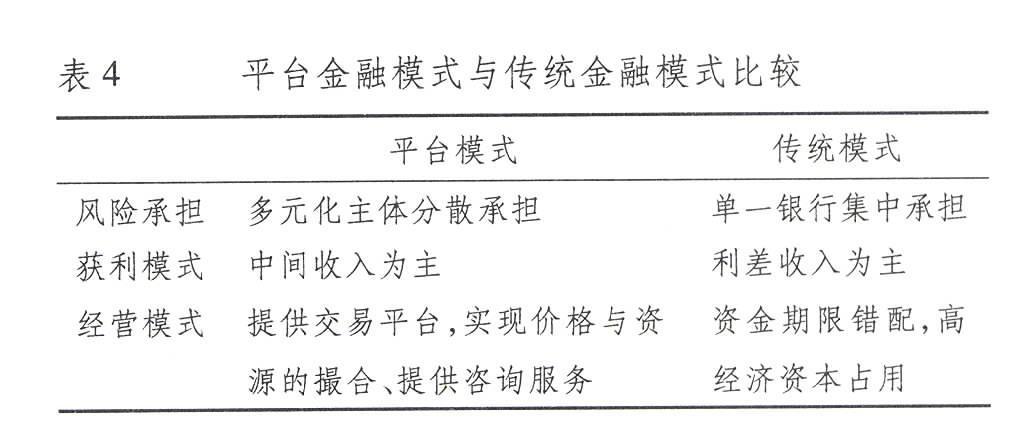

第三,同業合作平臺屬于“輕資產”業務,有利于節約經濟資本,符合商業銀行轉型發展方向。同業合作平臺應該定義為金融中介,為同業合作提供業務撮合和信息溝通與咨詢。同業合作平臺模式應該具備以下三個特點:首先,不直接參與交易和承擔交易風險;其次,低經濟資本消耗,定位于業務撮合;最后,平臺所產生的業務收入主要為中業收入(表4)。

2.借助“互聯網+”,升級同業平臺。在廣泛使用的移動終端的支持下,互聯網可以將同業客戶終端的外延延生,拓展為廣義的同業業務。金融機構可以通過相互的合作,將機構與個人的投融資需求和財富管理納入平臺服務項目之中,形成O2O的商業模式,最快速度形成終端客戶的規模效應。同時,“互聯網+”所帶來的大數據分析與應用,可以為商業銀行利用平臺進行有效的客戶數據收集、信息咨詢和信用評級服務,也能為傳統信貸業務提供風險分析數據支持。因此,應該從四個方面開展進行“互聯網+”背景下同業業務模式的搭建。

首先,搭建金融產品交易平臺。隨著利率市場化進程的初步完成和人民幣國際化的穩步推進,貨幣市場、債券市場、衍生品市場在內的多元化市場不斷完善,金融產品和交易工具不斷豐富,金融資產交易類業務成為商業銀行重要的業務轉型方向。同業合作平臺可以為交易類業務提供更加便利的交易方式。擁有廣泛終端客戶和完備IT系統的大中型銀行,能在這一類型平臺上深度挖掘客戶需求,發現盈利機會。同時,金融機構平臺交易業務需要向對手提供一定程度的保證金。這類資金粘性強,成本低,可成為負債營銷的又一渠道,支持傳統業務發展。

其次,搭建風險交易平臺。銀行是經營風險與貨幣的機構,在日常資金運作中,銀行風險結構復雜,傳統業務風險集中,在利率市場化完成及外匯資本項下管制放松后,對銀行流動性和市場風險管理提出更高的要求。風險交易平臺能為終端客戶提供在匯率衍生品、利率衍生品、大宗商品、貴金屬、信用風險衍生品上更多避險工具的選擇,使風險規避型客戶與風險偏好型客戶能有更多的機會完成頭寸互換。

最后,搭建金融產品銷售平臺。商業銀行通過同業互聯網銷售平臺,能代理銷售證券公司、保險公司、信托公司的資管計劃和理財產品,最終形成提供綜合產品服務的財富管理平臺。在傳統模式下,銀行的金融產品銷售主要通過線下的柜臺、客戶經理等渠道,從銷售人員準入到銀行產品準入再到最后的銷售,涉及環節較多,容易出現信息不對稱,增加交易成本。同時,客戶經理也可能由于自身利益考慮,違規銷售“飛單”,給銀行和客戶均帶來損失。因此,互聯網交易平臺體現了最大的可控性和透明性,減少交易環節的同時節約了銷售成本,提升了效率,也給予銀行和終端客戶更多的選擇。同時,交易平臺能更加容易的引入“定制”模式,滿足客戶個性化的金融需求,形成集產品銷售和咨詢服務為一體的財富管理平臺。

(三)從微觀上回歸業務本源、控制業務風險

1.回歸本源,優化負債結構。同業業務最早是最為司庫管理短期流動性的重要工具。在同業業務迅速發展的時期,其創利作用已經遠大于流動性管理作用,造成目前同業業務風險劇增基本是來自其盈利功能的派生,特別是短借長貸的期限錯配,造成嚴重的流動性風險隱患。因此,商業銀行要堅決改變粗放式的資產(投資)帶動負債增長的模式,平衡好流動性管理和同業業務創利的關系,并按照商業銀行流動管理的指標體系,進行負債業務的全面評估和集中管理。同時,保持同業負債的穩定性是控制流動性風險的另一個重要方面。在利率市場化完成后,商業銀行需要清楚的區分穩定和非穩定資金來源,通過改善同業存款期限結構,增加定期存款比例,使同業負債結構形成多期限、多利率水平搭配,從而實現穩定的同業資金來源[13]。

2.按照信貸業務風險管理要求強化風險管理。 商業銀行經營同業資產業務要按照本行經營戰略、信貸政策、風險偏好來確定資金投向,并建立專營化的部門和同業業務風險控制委員會進行集中管理。商業銀行要完善同業交易對手準入、產品創新、業務敘做流程中的風險管理制度,實現前中后臺部門在風險控制上的有效制衡。特別是要處理好理財產品的發售與同業業務之間的關系,防止兩者的風險互相感染。此外,要使本行同業業務管理透明化、業務透明化,規范推動同業資產業務的創新工作。

參考文獻:

[1] T.B.King.Discipline and Liquidity in the Interbank Market[J].Journey of Money,Credit and Banking,2008:280-320.

[2] F.J.Gomes.Lending Relationship in The Interbanking Market[J].Journey of Financial Intermediation,2009(1):24-28.

[3] Weinberg.The Pricing of Interbank Payment Service in a Changing Competitive Environment[J].Monetary and Economic Studies,2001(3):97-112

[4] 梁忠輝.監管約束下商業銀行同業業務轉型研究[J].浙江金融,2014(12):39-43.

[5] 張慧霞,周海濤.銀行同業業務主要運作模式及風險分析[J].財會月刊,2014(12):44-45.

[6] 肖崎,阮健濃.我國銀行同業業務發展對貨幣政策和金融穩定的影響[J].國際金融研究,2014(3):65-73.

[7] 肖崎,阮健濃.銀行同業業務發展狀況及風險分析[J].金融論壇,2014(2):58-64.

[8] 陳一菲,廖為鼎.我國商業銀行同業業務發展動因及存在問題分析[J].南方金融,2014(7):13-16.

[9] 周凱,張蘭,張明凱.關于利率市場化中商業銀行同業業務的發展與思考[J].世界經濟與政治論壇,2013(7):156-161.

[10] 王金磊.同業監管新規促進商業銀行理財業務轉型[J].農村金融研究,2014(12):23-28.

[11] 步艷紅,趙曉敏,楊帆.我國商業銀行同業業務高杠桿化的模式、影響和監管研究[J].金融監管研究,2014(2):33-43

[12] 車大為,劉健,劉力華.關于開設商業銀行同業業務合作平臺的幾點思考[J].上海金融,2015(7):97-100.

[13] 陳暉陽,李心丹,王宇超.銀行業運行效率是否存在帕累托改進的空間-商業銀行金融同業業務發展模式分析[J].南京社會科學,2015(6):31-37.

The Rational Analysis and the Realistic Choice of the Transformational Development

for the Commercial Bank′s Interbank Business based on the Supervision and Restriction

WANG Yi-xin1,CHENG Suo-ao2

(1. Chengdu Branch, Bank of East Asia Chengdu 610016, China; 2. Chengdu

Jincheng Sub-Branch,Bank of Agricultural Bank of China,Chengdu 610041, China)

Abstract: After the rapid development in recent years, commercial bank′s interbank business has become the main business of commercial banks′ profit source. However, it also faces the pressure of regulatory policy tightening, transformation and innovation. This paper starts with the theoretical analysis of the business self-diagnosis and the external environment, and analyzes the causes of the stricter supervision for interbank business due to the business′s influence of monetary policy and financial stability on the base of the analysis of the current situation of China′s interbank business. Finally, the paper illustrates that the realistic choice of interbank business′s transformational development under the strict supervision is making development and organization position clear on the macro perspective while building “Internet +” as the core of the interbank business cooperation platform on medium perspective and returning to the nature of business in micro perspective.

Key words: interbank business; supervision and restriction; transformation; innovation

(責任編輯:李江)

猜你喜歡

當代陜西(2021年17期)2021-11-06 03:21:30

汽車觀察(2018年10期)2018-11-06 07:05:30

人大建設(2018年5期)2018-08-16 07:09:06

童話世界(2018年13期)2018-05-10 10:29:31

知識經濟·中國直銷(2016年10期)2016-02-27 16:16:41

南風窗(2004年15期)2004-04-29 00:00:00