中國制造業FDI與企業出口

2016-05-14 10:38:57李雪玉

商業研究 2016年4期

摘要: 本文基于融資約束的視角研究FDI對企業出口的影響和機制,用外生的融資約束指標衡量融資約束對企業出口的影響,既解決了以往研究當中行業融資約束衡量的內生性問題,又從滿足企業外部融資需求、解決企業可抵押資產不足之困、擴大企業商業融資三個方面驗證了FDI對企業出口的促進作用,進而提出FDI緩解企業出口融資約束的三個具體實現路徑。總體而言,在融資約束越強的行業,企業實收資本中外資的比例越高,企業的出口表現越好。

關鍵詞: 國際貿易;跨國直接投資;融資約束

中圖分類號:F830. 5 文獻標識碼:A

收稿日期:2015-12-29

作者簡介: 李雪玉(1987-),女,黑龍江雙鴨山人,上海財經大學國際工商管理學院博士研究生,研究方向:國際貿易、國際投資、產業經濟 。

基金項目:上海財經大學研究生創新基金項目“融資約束與中國企業出口行為”,項目編號:CXJJ-2014-356。

一、引言

2008年國際金融危機以來,世界各國的貿易量持續下滑。需求減少固然是影響出口的重要因素,但融資約束的影響也不容小覷(Mary Amiti & David E. Weinstein,2011;Davin Chora & Kalina Manova,2012)。現有關于企業出口所面臨的融資約束的研究主要分為兩類。一類是關于信貸約束對出口的影響。Chor(2012)、 Freund(2009)、 Iacovone(2009)等學者證明信貸緊縮是影響全球貿易的重要因素;Kletzer(1987)、 Beck(2002)、Matsuyama(2005)、Manova(2013)、Chaney(2013)、Ju 和Wei(2005,2010,2011)、Becker(2013) 等從理論方面證明出口受到融資約束的影響; Beck(2002,2003)、Svaleryd(2005)、Hur et al.(2006)、Manova(2013) 等則是從實證的角度驗證了企業出口會受到融資約束的影響。陳琳等(2012)、韓劍等(2012)還就信貸約束對企業出口決策(包括擴展邊際和集約邊際)產生的影響做了詳實的探討。另一類觀點則表明企業的商業融資是影響企業出口的重要因素。Channey(2005)最早在Melitz(2003)模型下分析了企業財務狀況對企業出口的影響。David Greenaway(2010)進一步將企業的財務狀況作為企業異質性的一個主要因素,來衡量企業商業融資能力增強對企業出口決策的影響。Muls(2008)、Minetti & Zhu(2011)、于洪霞等(2011)分別運用比利時、意大利和中國的數據,驗證了企業商業融資狀況改善和出口之間的正向關系。也有學者從增加企業出口固定成本的角度來衡量企業商業融資對于企業出口決策的影響(劉海洋等,2013)。

既然大量理論與實證研究已經證明企業出口受到融資約束的影響,那么外商直接投資(FDI)是否可以緩解企業出口所面臨的融資約束?FDI可以通過哪些路徑來緩解企業出口所面臨的融資約束?即便融資約束對于企業出口的影響以及跨國公司FDI的溢出效應等相關文獻層出不窮,但鮮有人在異質性企業模型下從融資約束的視角關注FDI和企業出口這二者之間的內在聯系。為此,本文基于融資約束的視角,依據現有文獻構建出中國制造業中的15個ISIC 3位數行業的三大融資約束衡量指標,并對FDI緩解企業的融資路徑進行分析,結果發現:FDI可以從滿足企業出口外部融資需求、解決企業可抵押資產不足之困、增強企業商業融資能力等三個方面緩解企業出口的融資約束;在融資約束越強的行業中,企業實收資本中的外資比例越高,企業的出口表現越好。

本文的主要貢獻有三個: 一是用外生的行業融資約束指標衡量融資約束對企業出口的影響,解決了既往研究中融資約束衡量的內生性問題;二是分析了FDI緩解企業出口融資約束的具體實現路徑;三是從融資約束的視角解釋了跨國公司對不同行業出口的促進作用為何大小各異。

二、研究背景與理論依據

企業出口受到融資約束表現為三種形式:其一是企業外部融資需求得不到滿足(Rajan & Zingales,1998;Raddatz,2006),其二是企業獲取信貸融資能力有限(Braun,2003;Claessens & Laeven,2003),其三是企業獲取商業融資能力有限(Muls,2008)。融資約束從這三個方面改變了Melitz(2003)模型的既有結論(生產率最高的企業選擇FDI,生產率次高的企業選擇出口,生產率最低的企業選擇本國生產),提高了企業出口所需的生產率臨界值。

首先,企業外部融資需求得不到滿足主要體現在企業前期資本投入上。企業選擇進入一國市場或者擴大投資生產都需要支付額外的沉沒成本:如果選擇進入新的市場,則需投入資金以了解國外市場,建立國外市場的運營網絡,并支付相關的貿易成本等;如果選擇擴大投資生產,則需額外支付R&D(研發)、開拓市場、固定資產投資等產生的相關費用。企業本身無法支付如此巨額的沉沒成本,因而需要借助外部資本市場。中國金融市場發展不完善,企業從國內獲取的外部融資無法滿足實際的生產經營需求。即便企業的生產率高于Melitz(2003)中所說的出口生產率臨界值,企業仍將權衡是否進入國外市場以及具體的出口額,企業出口受到制約。然而,跨國公司在中國所投資的企業卻可以從母公司直接獲取資金或者通過海外母公司或合資方到國外市場進行融資,企業的融資需求得以滿足,融資成本大大降低,企業出口所面臨的融資約束減弱,出口額擴大。基于上述分析,本文提出假設1。

假設1:FDI可緩解企業出口面臨的外部融資需求方面的融資約束,從而促進出口。

其次,企業若要獲取外部融資,需要提供給金融機構相應的資產抵押。不同行業的企業可抵押資產占總資產的比重不同,所以各行業企業獲取銀行貸款的能力也各不相同。 可抵押資產不足的企業要么無法根據出口需求融資,放棄進入國外市場,或是縮減出口額,甚至退出出口市場;要么提高融資成本,承諾給出借者更高的回報來獲取出口必需的外部融資。無論何種結果,都會影響企業的出口決策和出口競爭力。依托跨國公司的獨資子公司或合資企業出口則無需面對此類問題。 企業出口可以借助跨國公司的資產、信用及渠道,通過海外資本市場或者國內金融機構獲取足額低成本的銀行貸款。這有助于降低企業的生產成本,提升企業出口產品競爭力。據此,本文提出假設2。

假設2:FDI可緩解企業出口面臨的信貸融資能力不足帶來的融資約束,從而促進出口。

最后,企業出口同樣依賴商業融資。企業出口產品的運抵周期較長,一般而言出口運輸比國內運輸的周期長60天,企業資金回收周期也相應被延長(Auboin,2009)。假如企業可以獲取供應商和購買者的充分信任,那么企業就可以簽訂較為優惠的貿易條件,延遲支付供應商貨款,或是預收購買者的貨款,減少外部融資需求,緩解融資約束。反之,企業出口進入門檻會因為貿易條件的嚴苛而提高。跨國公司在中國投資設立的獨資子公司與合資企業是跨國公司全球價值鏈的組成部分,其商業信譽更有保障,企業更易獲取商業融資,通過增大應付賬款比例和減小應收賬款比例來緩解短期流動性約束,所以這類企業出口所面臨的融資約束相較于其他本土企業更低,出口額更高。基于上述分析,本文提出假設3。

假設3:FDI可緩解企業出口面臨的商業融資不足方面的融資約束,從而促進出口。

三、數據介紹與統計描述

(一)數據介紹與樣本處理

本文所采用的數據來自中國國家統計局2005-2007年的工業企業調查數據。該數據包含了全部國有企業和年銷售收入達到500萬元人民幣以上的非國有企業,并含有企業的年度財務報表數據。為了去除異常值的干擾給估計結果帶來的偏差,本文對樣本數據進行了如下處理:(1)剔除公司成立年份晚于企業數據統計年份的觀測值;(2)剔除流動資產值高于總資產值的異常值;(3)剔除固定資產值高于總資產值的異常值;(4)剔除凈固定資產值高于總資產值的異常值; (5)剔除重復的公司統計量;(6)剔除固定資產、員工人數、銷售額、出口額、中間投入缺失的異常值;(7)僅保留融資約束指標可匹配的行業企業。經過以上篩選,本文的有效樣本為104 173個。

(二)核心指標描述

本文參照Manova等(2014)的方法,以Kroszner et al. (2007)與Claessens & Laeven(2003)中關于美國中位數企業在1980-1989年所面臨的融資約束的平均值求得的三個融資約束指標為基礎,將原數據中的ISIC 3位數編碼的行業匹配于數據庫中的CIC 4位數編碼行業,共匹配出15個ISIC 3位數行業,并運用這三個指標作為中國制造業企業所面臨的行業融資約束的代理變量,如表1所示。第一個指標是非現金流的資本性支出占比(Ext Finance Dependence,縮寫為EF)。因為各個行業的前期投入成本、費用支出與收入到款的時滯有所不同,所以各個行業對于外部融資的需求也各不相同。這個指標代表了企業的外部融資需求,重點衡量了行業的固定資產投資在總的資本性支出中所占的比重。行業的固定資產投資在總的資本性支出中所占的比重越高,表明行業對外部融資的需求越大,行業所受到的融資約束越強。第二個指標是凈資產占總資產的比重(Asset Tangibility,縮寫為AT)。這一指標反映了行業獲取外部融資的能力。企業可抵押資產越充足,企業獲取外部融資的能力越強,企業所面臨的融資約束越弱。第三個指標是資本賬戶變動占總資產變動的比重(Trade Credit Intensity,縮寫為TC)。它代表了企業的商業融資能力。企業的商業融資能力越強,企業越能獲取買賣雙方的信任,擴大應付賬款,減少應收賬款。資本賬戶變動占總資產變動的比重越大,代表企業的商業融資能力越強,企業所面臨的融資約束越弱。

表2驗證了三個融資約束指標的相關性。從表中可以看出,各融資約束指標之間存在正相關,卻并非完全相關,這表明本文所選取的指標可以從多個層面反映企業所受到的融資約束。

(三)統計分析

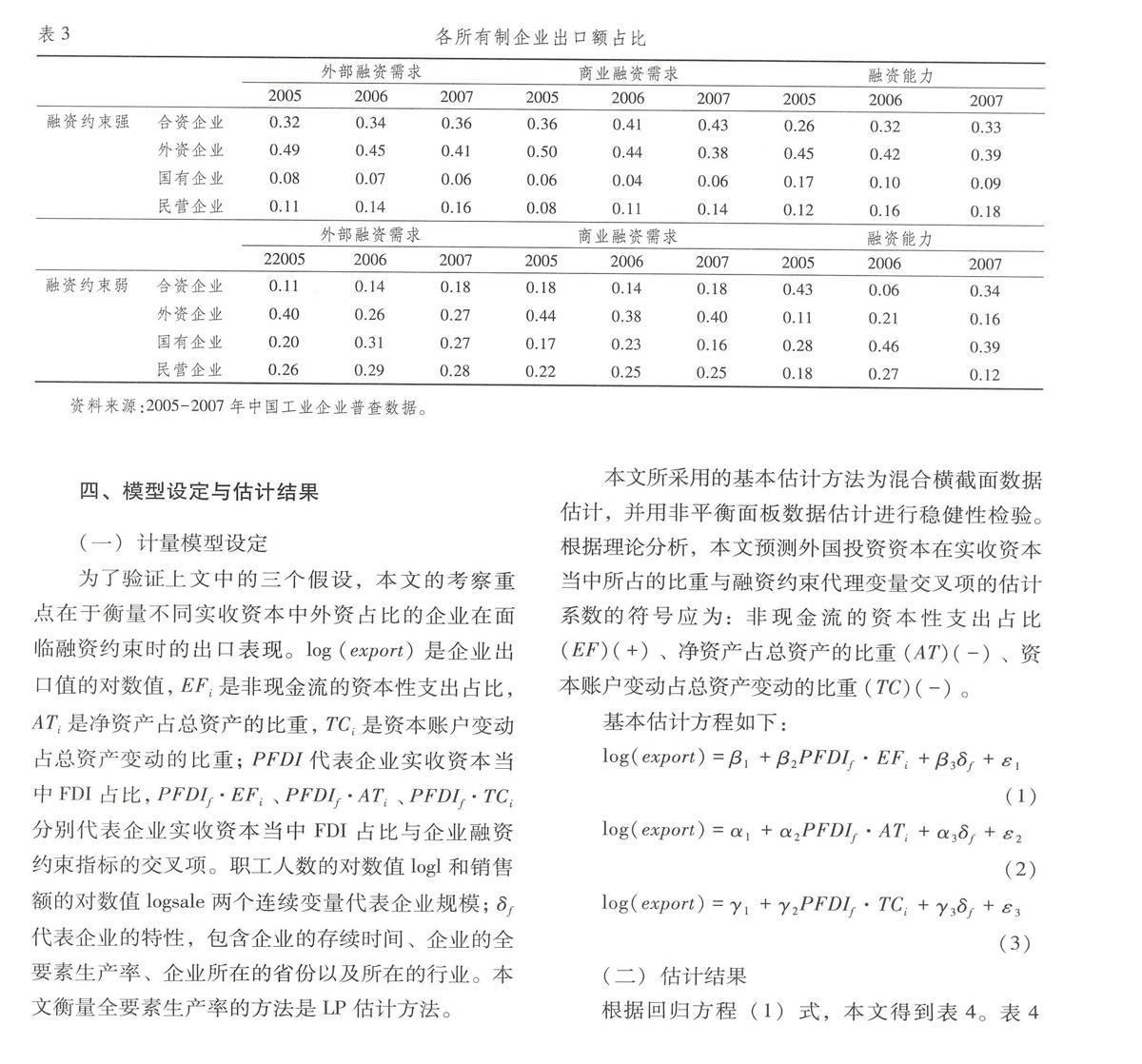

本文將匹配所得行業進一步以中位數區分,將非現金流的資本性支出占比(EF)高于中位數的行業,凈資產占總資產的比重(AT)、資本賬戶變動占總資產變動的比重(TC)低于中位數的行業定義為融資約束強的行業;將非現金流的資本性支出占比低于中位數的行業(EF), 凈資產占總資產的比重(AT)、資本賬戶變動占總資產變動的比重(TC)高于中位數的行業定義為融資約束弱的行業。此外,本文還按所有制性質將企業分為國有企業、外資企業、合資企業和民營企業,并對企業的出口額進行加總, 分類求得各所有制企業出口占總出口額的比重(見表3)。

通過觀察行業分類后的2005-2007年四種所有制企業的出口占比數據(表3),我們發現:(1)在融資約束較強的行業中,歷年合資企業與外資企業出口額占比都達到70%以上,而在融資約束較弱的行業中,這一比例僅為40%-50%;(2)民營企業在融資約束較強的行業中的表現遠不如在融資約束較弱的行業;(3)國有企業的出口表現同融資約束無關。這意味著FDI可以通過緩解企業的融資約束,促進企業出口。

隨著中國金融體制的逐步完善,企業面臨的金融摩擦減小,企業的出口表現,特別是融資約束較強的行業當中的企業出口表現將趨于好轉。由表3可知,在融資約束較強的行業當中,民營企業的出口額占比逐年上升,外資企業的出口額占比逐年下降;而在融資約束較弱的行業當中,這一變動并不顯著。這表明,中國的金融改革的確緩解了企業出口受到的融資約束,增強了企業的出口競爭力。

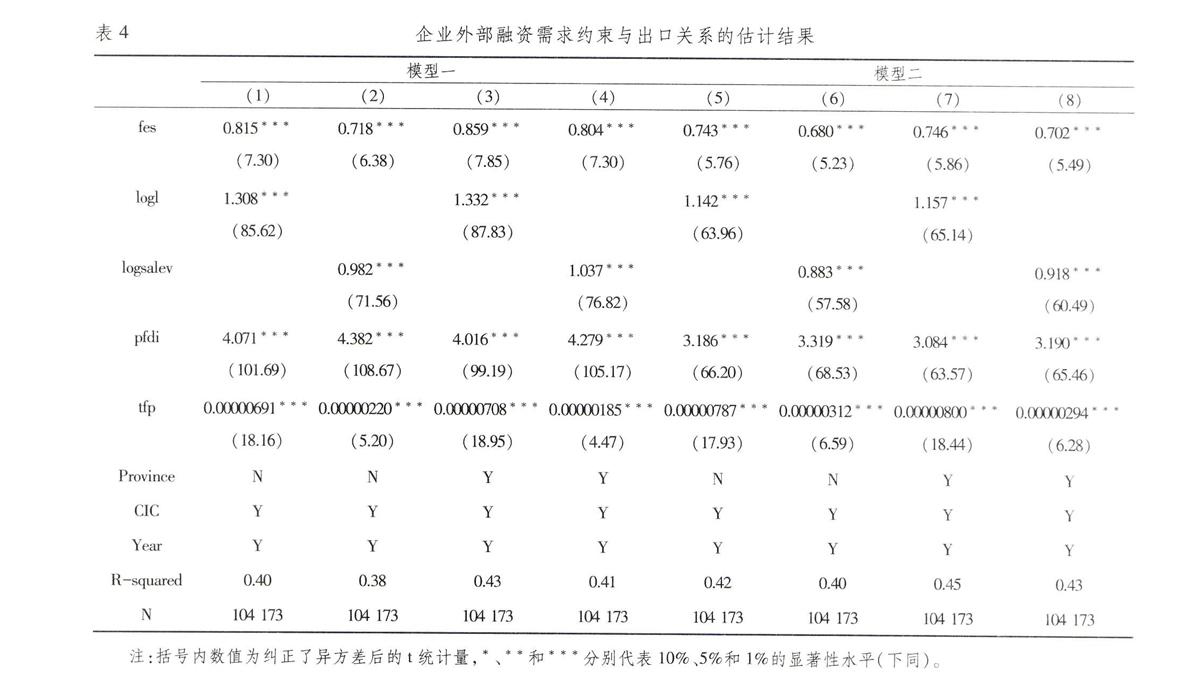

根據回歸方程(2)式,本文得到表5。表5主要驗證了假設2,即FDI可緩解企業出口面臨的信貸融資能力不足帶來的融資約束,從而促進出口。表5中的前四列回歸方程采用混合橫截面數據估計方法估計FDI對企業出口所受到的融資約束的影響,后四列用非平衡面板數據估計的方法進行穩健性檢驗。由表5實證結果可發現,企業實收資本當中FDI占比與凈資產占總資產比重的交叉項的系數基本顯著為負,符號為正的結果則不顯著,無法拒絕原假設。這證明FDI可有效緩解企業出口面臨的信貸融資能力不足帶來的融資約束,從而促進出口。隨著FDI在實收資本當中的比重的增加,企業出口所受到的可抵押資產不足帶來的融資約束逐步減弱,出口表現更好。此外,企業實收資本當中外資占比的提高本身也可以擴大企業出口,企業規模的擴大與企業TFP的提升對出口也有促進作用,這符合Melitz(2003)的結論。

根據回歸方程(3)式,本文得到表6。表6主要驗證了假設3,即FDI可緩解企業出口面臨的商業融資不足方面的融資約束,從而促進出口。表6中的前四列回歸方程采用混合橫截面數據估計方法估計FDI對企業出口所受到的融資約束的影響,后四列用非平衡面板數據估計的方法進行穩健性檢驗。由表6實證結果可發現,企業實收資本當中FDI占比與資本賬戶變動占總資產變動比重的交叉項的系數基本顯著為負,符號為正的結果則不顯著,無法拒絕原假設。這證明FDI可有效緩解企業出口面臨的商業融資能力不足帶來的融資約束逐步減弱,從而促進出口。隨著FDI在實收資本當中的比重的增加,企業出口所受到的商業融資不足方面的融資約束,出口表現更好。此外,企業實收資本當中外資占比的提高本身也可以擴大企業出口,企業規模的擴大與企業TFP的提升對出口也有促進作用,這符合Melitz(2003)的結論。

五、結論與啟示

本文利用2005-2007年的中國制造業企業調查數據驗證了融資約束的確影響企業出口, FDI在中國可以從外部融資、可抵押資產、商業融資三個方面緩解企業出口所面臨的融資約束,進而促進企業出口。對于中國而言,FDI在一定階段可以對中國尚未完善的金融市場進行補充,促進融資約束較強行業的發展,優化企業資源配置,擴大這些行業的出口。

上述研究結果對于中國的出口以及金融發展有以下三點啟示:第一,在一定時期內,FDI仍然是促進中國出口,特別是融資約束較強、進入門檻較高行業出口的助推劑。引進FDI仍然是緩解金融市場發展不完善帶來的行業扭曲發展的主要方法之一。因而,政府應在不同的階段,針對亟待發展的行業,積極制定相應的產業政策,引導FDI朝著既定目標流動,從而促進中國制造業的長期發展。第二,加快中國的金融改革,讓中國的金融業走向市場化,鼓勵民間資本進入合法的信貸市場,加大對信貸融資能力不足或商業融資能力不足但是很有發展前景企業的金融扶持力度,有效緩解中國民營企業受到的融資約束,使其可以在市場中自發優化資源配置,擴大生產和出口。第三,應建立完善的企業征信體系,完善企業信用制度,進而提升企業的商業信用,提高企業的商業融資能力,滿足企業的出口融資需求,促進企業出口。

參考文獻:

[1] 陳琳,何歡浪,羅長遠.融資約束與中小企業的出口行為:廣度和深度[J].財經研究,2012(10).

[2] 程小可,姜永盛,鄭立東.影子銀行、企業風險承擔與融資約束 [J].經濟管理,2015(4).

[3] 韓劍,王靜.中國本土企業為何舍近求遠:基于金融信貸約束的解釋[J].世界經濟,2012(1).

[4] 劉海洋,孔祥貞,谷宇.中國企業通過什么途徑緩解了出口融資約束[J].財貿經濟,2013(6).

[5] 于洪霞,龔六堂,陳玉宇.出口固定成本融資約束與企業出口行為[J].經濟研究,2014(4).

[6] Amiti, M. and D. Weinstein. Exports and Financial Shocks[J]. Quarterly Journal of Economics, 2011(4).

[7] Antràs, P., Desai M. and F. Foley. Multinational Firms, FDI Flows and Imperfect Capital Markets[J]. Quarterly Journal of Economics, 2009(3).

[8] Auboin, M. Boosting the Availability of Trade Finance in the Current Crisis: Background Analysis for a Substantial G20 Package[R].CEPR Working Paper 35,2009.

[9] Beck, T. Financial Development and International Trade: Is There a Link? [J]. Journal of International Economics, 2002(1).

[10] Beck, T. Financial Dependence and International Trade[J]. Review of International Economics, 2003(2).

[11] Becker B., Chen J. and D. Greenberg Financial Development, Fixed Costs, and International Trade[J]. Review of Corporate Finance Studies, 2013(1).

[12] Bilir K., Chor D. and K. Manova. Host Country Financial Development and MNC Activity[J]. Stanford University mimeo, 2013.

[13] Braun M., Financial Contractibility and Asset Hardness[R].University of California-Los Angeles mimeo, 2003.

[14] Chaney T. Liquidity Constrained Exporters[R]. NBER Working Paper, No. 19170,2013.

[15] Chor, D. and K. Manova. Off the Cliff and Back: Credit Conditions and International Trade during the Global Financial Crisis[J]. Journal of International Economics, 2012(1).

[16] Claessens S. and L. Laeven. Financial Development, Property Rights, and Growth[J]. Journal of Finance, 2003(6).

[17] Feenstra, R., Li, Z. and M. Yu. Exports and Credit Constraints under Incomplete Information: Theory and Evidence from China[J].Review of Economics and Statistics, 2011, 96(4):729-744.

[18] Freund, C. and L. Klapper. Has the Decline in the Supply of Financing Affected Trade during the Crisis? [J]. World Bank mimeo, 2009.

[19] Greenaway, D., Guariglia, A. and R. Kneller. Financial Factors and Exporting Decisions[J]. Journal of International Economics, 2007(2).

[20] Hur, J., Raj, M. and Y. Riyanto. Finance and Trade: A Cross-Country Empirical Analysis on the Impact of Financial Development and Asset Tangibility on International Trade[J]. World Development, 2006,34(10):41-1728.

[21] Iacovone, L. and V. Zavacka. Banking Crises and Exports: Lessons from the Past[R].World Bank Policy Research Working Paper, No.5016, 2009.

[22] Ju, J. and S.-J. Wei. Endowment vs. Finance: A Wooden Barrel Theory of International Trade[R].CEPR Discussion Paper, No.5109, 2005.

[23] Ju, J. and S.-J. Wei. Domestic Institutions and the Bypass Effect of Financial Globalization[J]. American Economic Journal: Economic Policy, 2010(4).

[24] Ju, J. and S.-J. Wei. When, Is Quality of Financial System a Source of Comparative Advantage? [J]. Journal of International Economics, 2011(2).

[25] Kletzer, K. and P. Bardhan. Credit Markets and Patterns of International Trade[J]. Journal of Development Economics, 1987(2).

[26] Kroszner, R., Laeven, L. and D. Klingebiel. Banking Crises, Financial Dependence,and Growth [J]. Journal of Financial Economics, 2007(1).

[27] Manova, K. Credit Constraints, Equity Market Liberalizations and International Trade[J]. Journal of International Economics, 2008(1).

[28] Manova, K. Credit Constraints, Heterogeneous Firms and International Trade[J]. Review of Economic Studies, 2013(2).

[29] Manova K, Wei S J, Zhang Z. Firm Exports and Multinational Activity Under Credit Constraints[J].Review of Economics & Statistics, 2009, 97(3): 574-588.

[30] Matsuyama, K. Credit Market Imperfections and Patterns of International Trade and Capital Flows[J]. Journal of the European Economic Association, 2005(3).

[31] Melitz, M. The Impact of Trade on Intra-Industry Reallocations and Aggregate Industry Productivity[J]. Econometrica, 2003(6).

[32] Minetti, R. and S.C. Zhu. Credit Constraints and Firm Export: Microeconomic Evidence from Italy[J]. Journal of International Economics, 2011(2).

[33] Muls, M. Exporters and Credit Constraints. A Firm Level Approach[R].National Bank of Belgium Working Paper Research, No.139, 2008.

[34] Raddatz, C. Liquidity Needs and Vulnerability to Financial Underdevelopment[J]. Journal of Financial Economics, 2006(3).

[35] Rajan, R. and L. Zingales. Financial Dependence and Growth[J]. American Economic Review, 1998(3).

[36] Svaleryd, H. and J. Vlachos. Financial Markets, the Pattern of Industrial Specialization and Comparative Advantage: Evidence from OECD Countries[J]. European Economic Review, 2005(1).

FDI and International Trade in Manufacturing in China

——An Analysis based on the Perspective of Credit Constraints

LI Xue-yu

(School of International Business Administration, Shanghai University of Finance and

Economics, Shanghai 200433, China)

Abstract: This paper studies the influence and mechanism of FDI on international trade flows based on the perspective of credit constraints, and offers exogenous variables to explain the influence of credit constraints on export; solves endogenous problems of the measure of industry credit constraints in recent studies; proves that the multinational corporations could promote export in three ways: external credit dependence, the availability of tangible assets, trade credit. In general, the stronger the credit constraints, the higher foreign investment proportion in enterprises paid in capital, and the better export performance of enterprises.

Key words: international trade; foreign direct investment; credit constraints

(責任編輯:張曦)