可持續的成本領先戰略研究

——以D公司為例

2016-04-27 05:30:18李麗婷劉英

當代經濟 2016年35期

李麗婷,劉英

(武漢理工大學管理學院,湖北武漢430070)

可持續的成本領先戰略研究

——以D公司為例

李麗婷,劉英

(武漢理工大學管理學院,湖北武漢430070)

在波特提出的三種基本戰略中,傳統的成本領先戰略奉行“低成本可以打敗差異化”的信念。本文以D公司為例,從成本領先戰略的實施條件入手,重點分析其實施過程和實施誤區。研究發現,企業的低成本戰略主要通過以下三種思路執行:一是控制成本驅動因素,二是改造公司的價值鏈,三是培養低成本的企業文化。但是,企業忽視了供應商和客戶的關系成本,也沒有考慮整個供應鏈成本,并且在戰略實施的過程中傷害了員工的積極性;基于此,提出了三條建議:企業應從完整的供應鏈角度出發來考慮成本問題;制定符合企業實際的戰略性薪酬策略以提高員工的積極性;追求成本領先和差異化兩者相結合帶來的雙重利益。

成本領先戰略;成本驅動因素;企業文化;供應鏈

一、概述

1、成本領先戰略的概念

成本領先戰略要求企業面向市場,以成本為競爭中心或導向,使企業成為產業中的低成本廠商。該戰略的關鍵是在滿足顧客認為至關重要的產品特征和服務的前提下,實現企業可持續的成本領先。

2、D公司簡介

D公司于2006年成立。自成立起,便專心致力于配電設備制造與電力工程總包服務。十年來,D公司堅持“無憂營銷”戰略,要求生產系統、供應系統、技術系統、財務系統團結起來,從產品質量、服務和成本領先三個方面著手,保證營銷系統真正實現“無憂營銷”。2015年,D公司成為華中地區規模最大的電氣公司。

3、D公司成本領先戰略的實施條件

二、D公司成本領先戰略的實施

D公司以“創造精品,服務社會”為宗旨,注重質量管理和服務。與此同時,通過改進產品設計、材料節約、人工費用降低、生產創新等手段,成功實現成本領先。

1、控制成本驅動因素

(1)產量增長帶來規模經濟。隨著市場的開拓,企業規模逐漸擴大。2011年,年產值突破15億元;2014年,年產值突破40億元。在制造型企業中,固定成本占總成本的比例比較大。制造型企業的規模經濟主要就是通過用更多的產品攤薄固定成本實現單位成本的降低。從廠房和設備來看,2011年,D公司廠房和設備投入6800萬,按年限平均法折舊20年,每年折舊340萬,其他固定成本250萬。當年銷量約120000件,每件產品分攤49元固定成本。2014年,D公司廠房和設備投入13000萬,其他固定成本350萬,當年銷量約300000件,平均每件產品負擔34元固定成本。

(2)學習效應。2006年建廠時,車間沒有明確的分工,勞動效率十分低下。從2011年起,學習效應開始彰顯。隨著產量的增加和分工的細化,一次線、二次線和銅牌組這三個車間的工人對所屬車間工作的熟練程度也不斷增加。熟練的工人一天可以完成該車間至少5個中型成品柜的裝配,大大提高了生產效率。

2、改造公司的價值鏈

(1)改進產品設計,降低產品成本。公司主營產品包括高低壓配電設備、智能電網電力自動化設備。由于這些設備的成本本身偏高,改進任何一種產品的設計,隨之帶來的都是一大筆成本的降低。至今D公司仍流傳著技術中心主任“設計圖上改動一筆,便節省了成本千萬”的佳話。因此,D公司長期與清華大學、中國電科院、西門子、ABB等保持著良好的合作關系,堅持走“產學研一體化”道路,致力于改善工藝流程,降低產品成本。

(2)節約材料,成功實現JIT管理。公司嚴格按訂單生產方式生產,在技術交底后,采購部門根據業務經理下的原料訂單進行采購。業務經理根據銷售合同、生產進度和經驗來下原料訂單,在滿足合同要求的同時,該種采購方式也最大程度的節約了原料。公司實現原材料Just In Time管理,成功避免了庫存可能發生的毀損等風險。此外,車間內部對原材料的節約與浪費獎罰分明,并對電線等進行垃圾分類與責任劃分,也大大降低了材料的浪費。

(3)建立華中首個智能電網產業園,實現生產創新。2015年,D公司在華中地區率先投資建成智能電網產業園。根據派克調查機構的最新報告,智能電網技術市場將從2012年的330億美元增長到2020年的730億美元,8年間市場累積將達4940億美元。因此,D公司率先完成智能電網這一生產創新,將影響深遠。

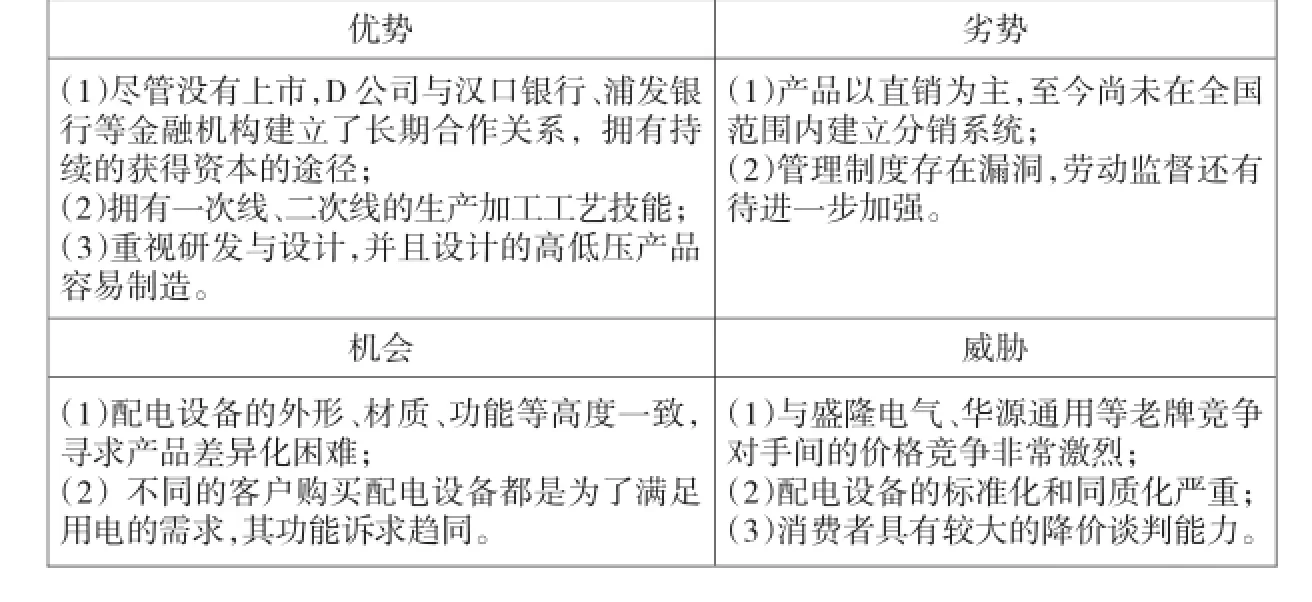

表1 D公司成本領先戰略SWOT分析

(4)以“口碑”相傳,降低廣告費用。一方面,企業保持高速發展的勢頭;另一方面,從2009年開始,廣告費用只減不增。D公司2009——2015年的廣告費用情況如圖1所示。

圖1 D公司2009—2015年的廣告費用情況

成立之初,企業便狠抓質量,以“創造精品”為宗旨,在業內逐漸形成了良好的口碑。受2008年經濟危機的影響,2009年是企業廣告投入最大的一年,從2010年開始,企業銷售量節節高升,品牌知名度大幅提升。隨后,D公司便開始削減廣告支出。到2015年,公司廣告費用降低了約45%,廣告投入僅剩下《湖北日報》幾個版面,湖北電視臺的天氣預報等。

3、開設網絡學院,培養低成本的企業文化

網絡學院是D公司培養員工成本意識的平臺。在網絡學院平臺上,D公司成本領先戰略的方法體系、目標層次等一目了然。人事部門定期安排網絡學院的學習名單,并計入考核,以此保證所有成員的自主學習。

此外,以董事長為代表的企業管理層在企業運營和戰略執行過程中崇尚效率、節約和速度,公司普遍存在一種“苦行僧”式的文化認同感。

三、D公司成本領先戰略的實施誤區

D公司的成本管理主要是控制產品的制造成本,將控制重點放在自身生產耗費活動中的成本節約。其成本領先戰略的實施誤區在于忽視供應商環節、客戶的關系成本以及完整的供應鏈成本。

1、忽視供應商

企業采取定期招標的方式選擇供應商,雖然一定程度上可以降低采購成本,但是值得引起重視的是,D公司的供應商達600家之多,其供貨商數量龐大,致使每一家所接到的訂單數量都太小以至于無法提供更優惠的價格。一方面,外部環境行業原材料價格的上漲不可控制;另一方面,企業無法拿到供應商的最低折扣。因此,D公司的采購成本偏高。

2、忽視客戶關系成本

公司采取“無憂營銷”戰略,為營銷人員掃除后顧之憂。但是,營銷系統本身的招待費、差旅費等經營費用卻長期居高不下。爭取大額訂單的時候,客戶關系成本甚至超過產品成本。

3、忽視完整的供應鏈成本

從時間來看,成本的產生和控制與產品的壽命周期一致,即經歷了研發、設計、采購、制造、營銷、配送、售后服務以及回收等過程。這個過程不僅包括企業內部完整的供應鏈,還涉及供應商、顧客、以及社會公眾等。

成本核算只有將范圍擴展到整個時間鏈條,才能真正完整的核算和控制成本。縱觀D公司的成本控制,其對供應商和客戶關系成本的忽視說明了企業并沒有整個供應鏈的概念。

4、過度強調節約,影響員工工作積極性

D公司屬于典型的家族企業,從管理層到基本職工的聘用均以血緣關系為主。在企業建立初期,血緣關系有助于增強企業的凝聚力,但是,員工的工資水平普遍較低。隨著成本領先戰略的深層推進,員工的工作積極性呈現出下降的趨勢。

四、D公司成本領先戰略的建議

針對D公司成本領先戰略的實施誤區,以實際性和可操作性為原則,提出以下三條建議。

1、削減供應商和客戶的關系成本,降低整條供應鏈成本

從供應商的角度來看,企業應大力發展與西門子、ABB、施耐德等十大核心供應商的戰略合作關系,砍掉其余的百余個供應商關系,并將其納入到企業的信息管理系統中,最大限度降低供應商成本。

從客戶關系的角度來看,由于客戶關系的共贏性特征,企業在客戶關系成本的削減上要科學合理。本著顧客至上原則,營銷人員在維持老客戶關系、開發新客戶關系的時候,應有針對性,避免廣撒網、做無用功。同時,企業應從整個供應鏈的角度出發,刪減無效供應鏈環節、改善低效環節,實現整條價值鏈的低成本競爭優勢,向供應鏈要利潤。

2、制定符合企業實際的戰略性薪酬策略,調動員工積極性

企業應摒棄現有的、落后的、以崗定薪的薪酬策略,以公平性、透明化、激勵性、可行性為原則,將薪酬戰略與企業的長期發展相結合,將按績效給個人付酬和獎勵優秀相結合。此外,企業也可以模仿華為等企業,讓員工持虛擬股,使員工充分享受到企業發展的好處。

3、結合差異化戰略,控制差異化的成本

成本領先戰略具有復制性。為了避免惡性競爭,企業應采取最佳成本戰略,將差異化戰略和成本領先戰略相結合。由于差異化往往會帶來高成本,差異化成敗的關鍵在于產生差異化的成本是否低于差異化帶來的溢價。因此,企業可以從產品、服務和形象等因素入手,尋求能夠使差異化的成本顯著低于差異化帶來的溢價的某個點,從而獲得成本領先和差異化帶來的雙重利益。

[1] Porter Michael E.Competitive Strategy:Techniques for Analyzing Industries and Companies[M].New York:Free Press,1980.

[2] 雷輝、王亞男、聶珊珊、歐陽麗萍:基于財務績效綜合指數的競爭戰略績效時滯效應研究[J].會計研究,2015(5).

[3] 洪葒、孫澤露、廖聯凱:制造業企業轉型升級與成本戰略的協同演化——基于海爾集團的案例分析[J].財會月刊,2014(24).

[4] 蔡瑞林、陳圻、陳萬明:基于縱向案例扎根分析的低成本創新實現路徑研究[J].科學學與科學技術管理,2014(5).

[5] 邁克爾·波特著,陳小悅譯:競爭戰略[M].華夏出版社,2013.

[6] 芮明杰、李想:差異化、成本領先和價值創新——企業競爭優勢的一個經濟學解釋[J].財經問題研究,2007(1).

[7] 殷俊明、王平心、王晨佳:供應鏈成本管理:發展過程與理論結構[J].會計研究,2006(10).

(責任編輯:李桐希)

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年1期)2022-04-26 14:34:58

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

河南電力(2021年5期)2021-05-29 02:10:00

云南畫報(2020年9期)2020-10-27 02:03:26

電影(2018年12期)2018-12-23 02:18:48

知識經濟·中國直銷(2018年8期)2018-08-23 09:15:52

知識經濟·中國直銷(2017年11期)2017-11-28 05:32:35

筑路機械與施工機械化(2014年7期)2014-03-01 03:00:35