供應過剩使國際油價低迷難振

2016-04-07 06:49:04□高健

中國石化 2016年2期

關鍵詞:經濟

□ 高 健

?

供應過剩使國際油價低迷難振

□ 高 健

倘若供需面和全球經濟不發生實質性轉變,我們認為2016年油價會維持在30~50美元/桶區間波動,2017年原油有望在全球經濟復蘇的進一步帶動下突破上限溫和走高,向60美元關口邁進。

2015年全年,全球原油市場基本面依然“空”字當頭。疲軟的供需基本面和低迷的宏觀經濟形勢,依然是重壓國際油價的“兩座大山”。除此之外,產油國的價格戰愈演愈烈,供給過剩態勢加劇;中國經濟增速的持續減緩,以及金融市場劇烈波動,沖擊全球經濟形勢;加之2015年年末,美聯儲加息趕上“末班車”,美元指數長期高位徘徊,多重利空凝聚,令原油期貨叫苦不迭。盡管全球地緣局勢急劇動蕩,但原油市場對之表現異常平靜。甚至冬夏兩季傳統的需求旺季,原油走勢依然毫無起色。究其根本,供給過剩的局面難以緩解,同時弱化了傳統利好消息的提振力度。

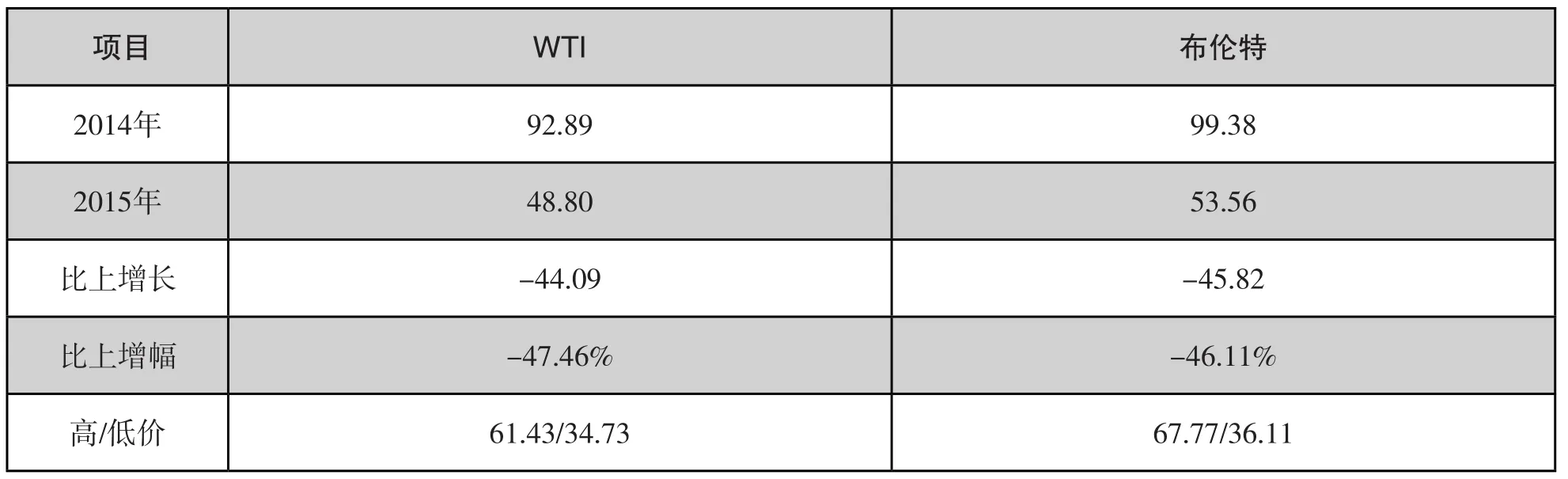

從過去一年國際油價的運行態勢來看,60美元/桶下方是主流運行區間。其中,布倫特運行區間在36~69美元/桶,WTI在34~62美元/桶區間之內。尤其是四季度,原油單邊下跌持續探底,一度雙雙跌破30美元整數關口,創下至少12年來新低。此外,據卓創資訊統計,2015 年WTI油價在60美元/桶下方運行的時間長達94%,而布倫特油價在60美元/桶下方運行的時間也超過70%。

多方面因素疊加利空

2015年,全球石油市場依舊處于供給過剩的狀態之中,并且過剩量較2014年有過之而無不及。

雖然受到美國原油產量下滑的拖累,非OPEC(石油輸出國組織)石油供應增速有所放緩,但中東產油國產量的持續飆升,很好地填充了非OPEC增速下滑的空白,甚至進一步推動供應的增長。整體來看,非OPEC依然是全球石油供應增量的主要來源,但2015年OPEC產量的迅猛增加,則是最大的亮點。尤其是在伊拉克南部油田持續增產的推動下,伊拉克成為2015年OPEC最大的贏家。

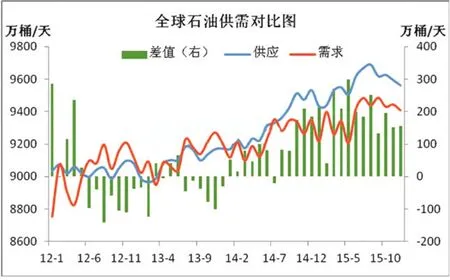

與此同時,受到全球經濟增速放緩,中國經濟下行壓力進一步加大的拖累,全球石油需求增速表現依然不力。而且,諸多機構發布報告,預計2016年全球石油需求增速將繼續放緩。雖然全球石油消費依然保持正增長,但增量相較于同期的供應增量相距甚遠,導致供給過剩狀態繼續惡化。2015年全球石油供應增量為238萬桶/天,同期需求增量僅136萬桶/天,過剩量大幅升至192萬桶/天。

美元維持高位震蕩。自美聯儲退出QE3之后,全球市場便長期籠罩在美聯儲加息的預期之下,2015年表現更甚。自2014年下半年美元單邊走強后,2015年美元指數全年保持高位波動,年末甚至進一步沖高,一度站上100整數關口。尤其是在下半年,地緣局勢緊張,中東地區摩擦不斷,加之中國股市數次大跌,全球股市受到牽連,美元的避險功能得到更充分的顯現。美元與原油之間表現出較強的負相關性,美元的強勢格局之下,以美元計價的大宗商品整體表現頹勢。

2015年全年原油市場基本面利空占據絕對主動,因此,市場資金更傾向于看空原油價格走勢。期貨和期權市場空倉大規模積聚,尤其是四季度空倉數量持續攀升并創出新高,一度突破20萬手。投機商大舉做空,加劇了原油的下跌行情,國際油價如水銀瀉地般持續探底,并順勢敲開30美元關口。雖然近期市場對于產油國聯合減產的預期有所升溫,引發空頭大規模撤離。但投資者幾乎一致認為,產油國共同減產存在巨大障礙,可操作性較低。

除此之外,全球石油庫存高企,中國經濟增速減緩,以及美國恢復原油出口和伊朗制裁解除,同樣對原油走勢形成較大打壓。

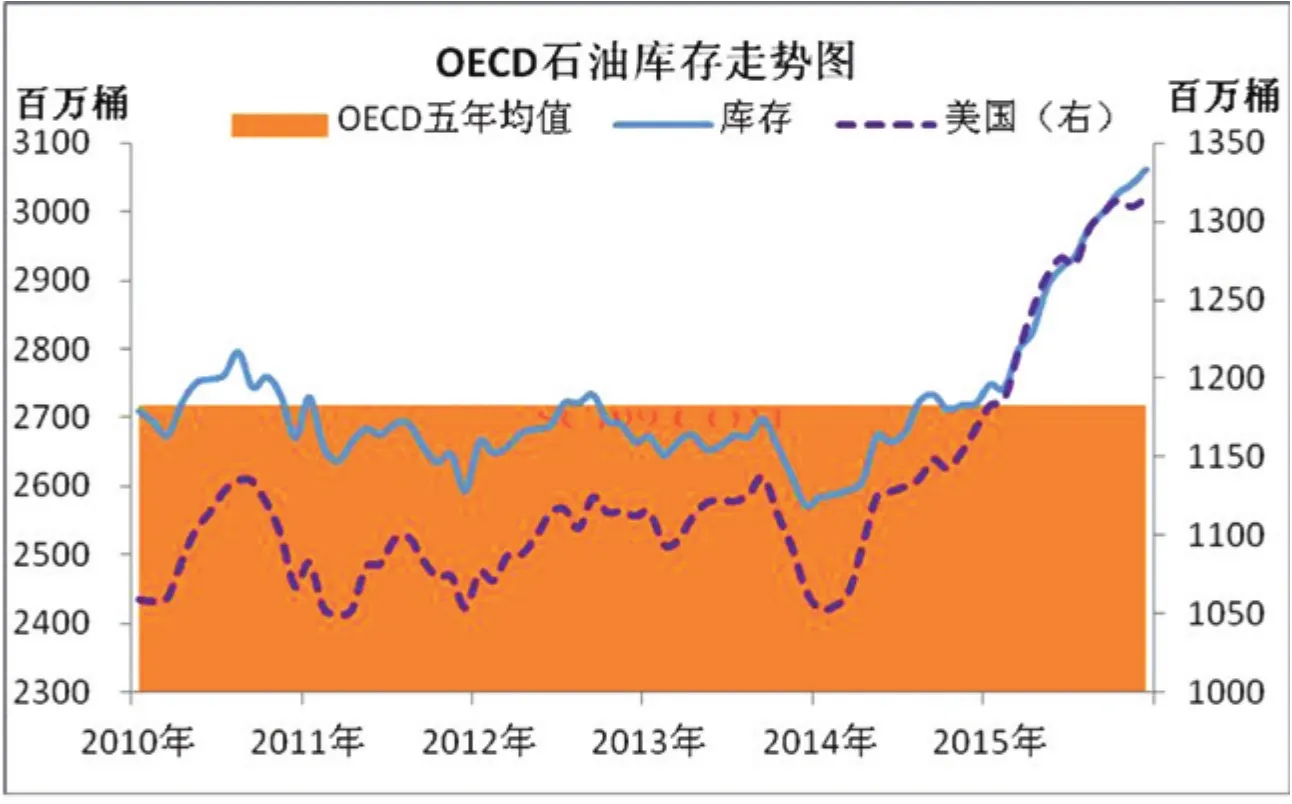

首先,全球石油庫存高企,供給能力得到極大保障。EIA發布的最新數據顯示,到2015年底,美國石油庫存(不含戰略儲備)約為13.15億桶,較上年同期增加1.46億桶。在商業石油庫存中,原油庫存高達近4.9億桶,創下近80年來的新高。汽油庫存2.3億桶,餾分油庫存1.6億桶,與上年同期相比大體保持穩定。美國是OECD成員國,在OECD石油庫存中,美國占比超過40%,因此,在美國石油庫存持續增長的帶動下,OECD的石油總庫存也是隨之水漲船高。截至2015年末,OECD商業石油庫存30.61億桶,較上年同期增加3.4億桶,遠遠超出過去五年庫存均值水平。

其次,中國經濟增速持續放緩。中國是全球第二大石油消費國,中國經濟進入“新常態”,經濟增速持續減緩。2015年中國GDP增長6.9%,創下1990年來新低。包括IMF在內的諸多機構,均看空未來中國經濟前景,而此舉也對原油市場帶來負面影響。

此外,美國及伊朗原油出口禁令的解除,則在一定程度上增加了供給過剩的擔憂,尤其是伊朗原油重返市場。此前受歐美制裁壓迫,伊朗有約100萬桶/天的原油產出受到壓制。因此,伊朗制裁解除之后,該國表示會迅速提高原油產出。伊朗原油產量的提升,也將降低產油國聯合限產的可能性。

主產油國低成本支持油價下探

在前不久的達沃斯論壇中,產油國代表進行了短暫會晤,從各國表態來看,本輪原油跌勢或許仍未見底。

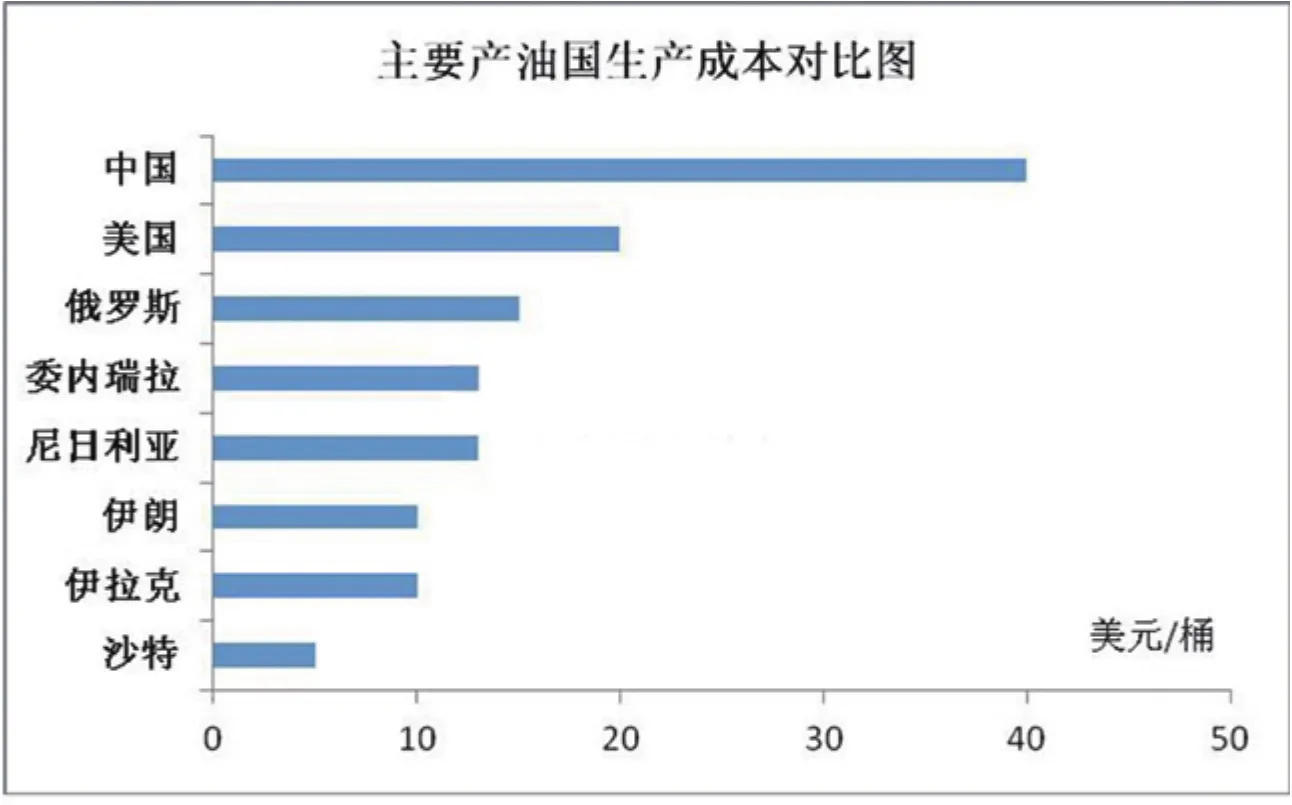

尼日利亞石油部長表示,該國深水石油開采成本為34~36美元/桶,但淺水區生產成本僅為13美元/桶。委內瑞拉方面同樣表示,該國的生產成本同樣是13美元/桶。伊拉克石油部長更是表示,該國南部地區石油平均生產成本僅為10美元/桶,并且今年該國將繼續增加原油產出。

除此之外,此前伊朗曾公開表示,該國產油成本不足10美元/桶,最低甚至可低至1~1.5美元/桶。沙特石油部長更是直言,沙特的產油成本最多4~5美元/桶。而俄羅斯方面,其能源部長諾瓦克前不久表示,對俄羅斯石油生產商來講,關鍵油價水平是5~15美元/桶,這相當于生產成本。對中國而言,由于油田設備老化,儲量有限,生產成本相對偏高,約為40美元/桶左右。

市場更為關注的依舊是美國的產油成本,但目前并未有統一口徑。最新的數據是來自EIA署長,其表示,美國頁巖油企業的現金成本為20美元/桶左右。所以他認為,油價回升之前,需先跌至20美元/桶水平。

從上述主產國的產油成本來看,當前油價雖然已經“跌成狗”,但歐佩克產油國依然可以繼續提高原油產出。即使頁巖油生產成本相對偏高,但也很難出現大規模減產的現象。而從各產油國彼此博弈的情況來看,協同減產機制仍然難以達成,低價策略逐漸見效的前提下,歐佩克繼續增產的動力依然強勁。這對國際油價而言,顯然是個壞消息。前不久,中海油表示,不足30美元/桶的油價令經營“非常困難”,并計劃削減開支甚至是降低產出。然而,單從成本而言,國際油價仍然還有下跌空間。

供需基本面是決定油價長期走勢的根本

我們對于未來兩年原油走勢持謹慎樂觀態度,其中2016年油價整體基調依然是低位震蕩,2017年預計會逐步回暖。

供需基本面仍將是決定未來較長期油價走勢的最關鍵因素。首先,從供應面來看,產油國之間的“價格戰”或者“份額之爭”仍將延續。沙特作為OPEC核心國,其市場份額仍在逐步喪失,無論是亞太地區還是歐洲地區,都面臨來自俄羅斯、伊拉克和伊朗等強大競爭對手的挑戰。因此,預計沙特將保持原油高產態勢,進而帶動其他中東產油國產量穩中有升。而非OPEC國家,其產出增量更多的還是美國頁巖油。雖然長期低油價給頁巖油生產帶來了不小的壓力,但我們并不認為頁巖油增產勢頭就此戛然而止。未來兩年,全球石油市場的供應還將保持中高速增長勢頭。

原油期貨年度均價對比表

其次,從需求面來看,更多需要依賴全球經濟的復蘇情況,以及替代能源的推廣趨勢。從目前主要機構發布的展望報告來看,多數預計未來兩年全球經濟仍將處于低迷態勢,尤其是以中國為首的金磚國家經濟將保持疲軟勢頭。所以,全球經濟的低迷難以帶動全球石油需求的高速增長。與此同時,隨著中國能源消費結構的調整,天然氣在一次能源消費中比例的提升,會進一步沖擊石油消費。新能源和新技術近年來取得長足發展,同樣給較長期化石燃料的消費帶來威脅。因此,未來兩年內,我們并不看好全球石油需求的增速情況,供需面整體過剩的情況會繼續保持。

再次,美元強勢格局的延續,會打壓大宗商品走勢。目前美國經濟表現依舊相對強于其他經濟體,美元得到有力支撐。此外,美聯儲如期完成加息,歐元區經濟增速緩慢,通縮壓力沉重,歐洲央行大規模的寬松政策導致歐元承壓,反而進一步支撐美元走勢。因此,我們認為,美元將在中長期保持強姿態,同時會對以美元計價的大宗商品價格帶來打壓。

最后,地緣風險將加大,但對油價的支撐有限。去年下半年以來,中東動亂局勢開始向歐洲蔓延,全球局勢躁動不安。從傳統角度來看,地緣局勢的不穩會對原油期貨形成短期強有力的支撐。但由于當前全球石油市場供給長期過剩,短期區域性的沖突難以對石油供給產生實質性的影響。我們認為,除非未來中東地區爆發大規模的軍事沖突,否則原油難以從中獲得實質性支撐。重點關注沙特和伊朗之間的關系走勢,以及東亞地區的發展趨勢。

綜上所述,全球石油市場供給長期過剩和全球經濟增速低迷,將繼續為未來兩年原油市場奠定低迷的基調。油價將繼續在低位區間展開震蕩走勢,投機商“逢低買多,逢高沽空”的交易策略有望繼續延續。

倘若供需面和全球經濟不發生實質性的轉變,我們認為2016年油價會維持在30~50美元/桶區間波動,2017年原油有望在全球經濟復蘇的進一步帶動下突破上限溫和走高,向60美元關口邁進。若中東產油國和俄羅斯聯手限產,或者經濟復蘇節奏快于預期,那么,在全球石油行業投資大幅削減的情況下,不排除未來某個時間段全球石油供應短期嚴重不足的情況發生,屆時油價甚至可能會短期暴漲。但即便如此,我們依舊不認為油價會長期維持高位,因為,當前及未來全球石油市場的產能是極其充足的。

(作者單位:卓創資訊)

猜你喜歡

今日農業(2022年14期)2022-09-15 01:44:56

民生周刊(2020年13期)2020-07-04 02:49:22

商周刊(2019年18期)2019-10-12 08:51:16

商周刊(2019年18期)2019-10-12 08:51:10

中國外匯(2019年23期)2019-05-25 07:06:20

華人時刊(2018年23期)2018-03-21 06:26:00

西部大開發(2017年7期)2017-06-26 03:14:00

中國工程咨詢(2017年5期)2017-01-25 15:22:24

大社會(2016年6期)2016-05-04 03:42:05

金色年華(2016年13期)2016-02-28 01:43:33