建筑質(zhì)量獎對節(jié)能減排作用的實證研究

2015-11-24 01:53:20方道華

山西農(nóng)經(jīng) 2015年8期

□方道華

(江西財經(jīng)職業(yè)學院江西九江332000)

建筑質(zhì)量獎對節(jié)能減排作用的實證研究

□方道華

(江西財經(jīng)職業(yè)學院江西九江332000)

據(jù)國家統(tǒng)計局的統(tǒng)計數(shù)據(jù),2007年我國建筑能耗占總能耗的27%以上,住建部2013年統(tǒng)計結(jié)果表明,我國每年城鄉(xiāng)建設(shè)新建房屋建筑面積近20億m2,其中80%以上為高能耗建筑,95%以上是高能耗建筑;建筑能耗占全國總能耗的比例將從現(xiàn)在的27.6%快速上升到33%以上。為了切實落實節(jié)能減排目標,建筑行業(yè)多個協(xié)會設(shè)立質(zhì)量獎鼓勵相關(guān)企業(yè)采取各種措施完成節(jié)能減排目標。本文基于格蘭杰因果檢驗,研究建筑企業(yè)申報質(zhì)量獎對落實節(jié)能減排目標的作用。

高耗能建筑;節(jié)能減排;作用

本文DOI編碼:10.16675/j.cnki.cn14-1065/f.2015.08.035

1 數(shù)據(jù)統(tǒng)計與研究模型設(shè)計

1.1統(tǒng)計描述

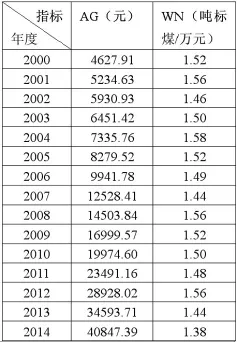

出于收集數(shù)據(jù)的方便性和完整性考慮,本文選擇江西省九江市大中型建筑企業(yè)(年營業(yè)收入1億元以上,共5家)作為研究對象,根據(jù)這些公司2000年至2014年財務(wù)報表及施工合同等資料,計算出人均經(jīng)費(為方便表述,該指標用AG表示)和萬元產(chǎn)值綜合能耗(以下用WN表示)的數(shù)值如表1所示。

表1 統(tǒng)計數(shù)據(jù)匯總表

1.2研究方法與模型

使用格蘭杰因果檢驗的前提是統(tǒng)計數(shù)據(jù)是一階差分平穩(wěn)的,然而,并不是所有的時間序列數(shù)據(jù)都滿足這個前提條件,此時就必須先對數(shù)據(jù)進行平穩(wěn)性檢驗。如果驗證數(shù)據(jù)是平穩(wěn)的,就可以直接進行格蘭杰因果檢驗;如果不是平穩(wěn)的,有兩種處理過程:一種是對數(shù)據(jù)做一階差分后,即由總量數(shù)據(jù)變?yōu)樵鲩L率,一般會平穩(wěn);另一種就是采用其他研究方法。

2 實證研究

2.1平穩(wěn)性檢驗

從表1可知,人均經(jīng)費呈現(xiàn)明顯的上升趨勢,表明這該時間序列是非平穩(wěn)的,有必要進行平穩(wěn)性檢驗;而萬元產(chǎn)值綜合能耗圍繞均值上下波動,該時間序列是平穩(wěn)的,沒有必要進行平穩(wěn)性檢驗。

表2 人均經(jīng)費DF檢驗系數(shù)表

考慮到人均經(jīng)費的時間序列有明顯的隨時間上升的趨勢,使用帶常數(shù)項的模型進行DF檢驗,使用EViews5.0計算的結(jié)果如表2所示。從表2可知,人均經(jīng)費在0.01和0.05的顯著水平是非平穩(wěn)的,人均營業(yè)利潤在0.01的顯著水平上也是非平穩(wěn)的;而人均經(jīng)費的一階差分吟AG在0.01、0.05和0.1的顯著水平下都是平穩(wěn)的。由于DF檢驗中如果時間序列存在高階滯后相關(guān),不能保證隨機統(tǒng)計數(shù)據(jù)的白噪聲假設(shè),還需要用ADF檢驗來判斷時間序列的平穩(wěn)性,根據(jù)SC和AIC準則選取適當?shù)臏箅A數(shù)后,檢驗結(jié)果如表3所示。從表3可知,在0.05和0.1的顯著水平下,人均經(jīng)費和人均營業(yè)利潤都是非平穩(wěn)的;而人均經(jīng)費的一階差分和人均營業(yè)利潤的一階差分在0.05和0.1的顯著水平下都是平穩(wěn)的。

表3 人均經(jīng)費ADF檢驗系數(shù)表

由以上分析可知,人均經(jīng)費雖然明顯地呈現(xiàn)上升趨勢,時間序列是非平穩(wěn)的,但其一階差分均通過了平穩(wěn)性檢驗,即一階單整序列,可以進行協(xié)整檢驗;萬元產(chǎn)值綜合能耗圍繞均值上下波動,時間序列是平穩(wěn)的,可以直接對人均經(jīng)費與萬元產(chǎn)值綜合能耗進行格蘭杰因果檢驗。

2.2格蘭杰因果檢驗

使用EViews5.0對人均經(jīng)費與萬元產(chǎn)值綜合能耗進行格蘭杰因果檢驗的計算結(jié)果如表4所示。從表4可知,滯后階數(shù)從1-5,在0.05和0.1的顯著水平下既不能拒絕人均經(jīng)費變動不是萬元產(chǎn)值綜合能耗變動的原因,也不能拒絕萬元產(chǎn)值綜合能耗變動不是人均經(jīng)費變動的原因。考慮到格蘭杰因果檢驗的結(jié)果對滯后階數(shù)很敏感,模型中滯后階數(shù)的選取可能會影響檢驗結(jié)果的準確性,滯后變量過多又會降低估計的無偏性。由AIC準則,在階數(shù)為5時,甚至在0.2的顯著水平下都不能拒絕原假設(shè),難以說明這兩個指標之間存在因果關(guān)系;再由SC準則,滯后階數(shù)為1時,在0.2的顯著水平下也不能拒絕原假設(shè)。因此,檢驗結(jié)果說明人均經(jīng)費與萬元產(chǎn)值綜合能耗之間不具有因果關(guān)系。

表4 人均經(jīng)費與萬元產(chǎn)值綜合能耗因果檢驗系數(shù)表

導致這種結(jié)果的原因可能是:(1)節(jié)能減排是國家于2005年提出的一項能源戰(zhàn)略,引起企業(yè),特別是建筑企業(yè)重視本身需要時間,而本研究選取的時間序列是從2000年到2014年,該企業(yè)可能還沒有對這項工作有足夠的重視;(2)由于建筑工程項目的周期一般較長,且項目的地理環(huán)境也不由施工企業(yè)決定,這些客觀原因?qū)е率┕て髽I(yè)不便于采取相應(yīng)的措施來降低能耗;(3)采用新設(shè)備和新工藝是實現(xiàn)節(jié)能減排的有效途徑之一,而這些設(shè)備和工藝需要花費大量資金,本文的研究對象僅是區(qū)域性的施工企業(yè),現(xiàn)階段還沒有能力購買大量的新設(shè)備;(4)選擇替代能源也是實現(xiàn)節(jié)能減排的重要途徑之一,但由于工程項目的地理環(huán)境較復雜,客觀上導致企業(yè)不愿花費資金選擇替代能源。

3 研究結(jié)論

通過增加經(jīng)費投入對節(jié)能減排的作用并不明顯的結(jié)果與我國當前中小企業(yè)節(jié)能減排工作的實際情況比較一致,其原因可能是我國在“十一五”提出了通過設(shè)備更新和新能源戰(zhàn)略,以實現(xiàn)節(jié)能減排的目標,而戰(zhàn)略的實施需要企業(yè)投入大量的資金進行固定資產(chǎn)以及技術(shù)的投入,這些并不完全包含在人均費用這個指標中。當然,如果能夠統(tǒng)計企業(yè)有關(guān)節(jié)能減排設(shè)備的相關(guān)數(shù)據(jù),并據(jù)此分析對企業(yè)節(jié)能減排起到的作用,效果或許更好。

另一方面,經(jīng)費投入對節(jié)能減排的作用確實存在一定的滯后效應(yīng)的原因可能是這些企業(yè)在之前的粗放式發(fā)展階段中存在一定的問題,企業(yè)通過實施卓越績效模式雖然解決了其中的一些問題,但這是一個長期的過程,需要企業(yè)持續(xù)改進,才能完成由量變到質(zhì)變,最終通過實施質(zhì)量獎以實現(xiàn)節(jié)能減排的目的。

通過分析人均經(jīng)費與萬元產(chǎn)值綜合能耗的檢驗結(jié)果,發(fā)現(xiàn)實施質(zhì)量獎對企業(yè)落實節(jié)能減排目標起到一定促進作用,但這種作用比較有限,且存在一定的滯后效應(yīng)。這個結(jié)果可能是由于受到施工條件的客觀限制,工程施工企業(yè)主要消耗的能源是電力和燃油,主要依靠使用新設(shè)備達到節(jié)約能源的目的,而新設(shè)備的使用雖然在一定程度上減少能源消耗,但這種作用畢竟有限,且不會立即顯現(xiàn)出來。

[1]吳開堯,李啟貴.國內(nèi)節(jié)能減排指標研究進展[J].《統(tǒng)計研究》,2011(1).

[2]劉秀麗,汪壽陽,等.建筑節(jié)能對建筑能耗的直接經(jīng)濟和環(huán)境影響測算模型及其實證研究[J].《中國人口》,2008(6).

[3]劉秀麗,汪壽陽,等.實施建筑節(jié)能標準的宏觀經(jīng)濟和環(huán)境影響測算模型研究[J].中國管理科學,2012(2).

[4]李佐軍,趙西君.我國建筑節(jié)能的難點與對策[J].江淮論壇,2014(2).

1004-7026(2015)08-0054-02中國圖書分類號:X32

A

猜你喜歡

當代水產(chǎn)(2022年8期)2022-09-20 06:44:30

當代水產(chǎn)(2022年6期)2022-06-29 01:11:44

當代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當代水產(chǎn)(2022年2期)2022-04-26 14:25:10

北方建筑(2021年6期)2021-12-31 03:03:54

文苑(2020年10期)2020-11-07 03:15:36

云南畫報(2020年9期)2020-10-27 02:03:26

現(xiàn)代裝飾(2020年6期)2020-06-22 08:43:12

現(xiàn)代裝飾(2020年4期)2020-05-20 08:55:08