上市公司可持續發展評級與指數化機制框架設計*

2015-11-11 02:12:50湖南科技大學商學院兩型社會與生態文明協同創新中心羅文兵

財會通訊 2015年24期

湖南科技大學商學院/兩型社會與生態文明協同創新中心 羅文兵

一、引言

近年來,我國上市公司環境污染事故年發生數呈上升態勢,污染面積和程度呈擴大趨勢。如何才能讓環境風險成為影響我國上市公司可持續發展的關鍵因素,驅使公司主動追求環境經營,這是一個非常值得研究的問題。國內目前有專門從事上市公司社會責任報告評級的機構,如潤靈環球責任評級(RKS)和中證指數有限公司等,但由于這些評價體系缺乏關鍵的懲罰激勵機制,與金融資本市場的結合度遠遠不夠,很少機構和個人投資者關注這些評級結果和指數變化,導致評級信息披露無法驅動利益相關者深度參與環境監管,無法讓上市公司管理決策層感知到足夠的環境風險壓力,對我國公司環境績效提升的影響甚微。國際著名的道瓊斯指數(DJSI),FTSE4Good系列指數、Domini400指數、Ethibel指數等,從投資、環境、社會、人權等方面評價企業可持續發展能力,基于這些成果和經驗,本文提出重構我國上市公司可持續發展評級與指數化機制的政策建議。

二、國外典型評級機構的可持續發展評級與指數化機制分析

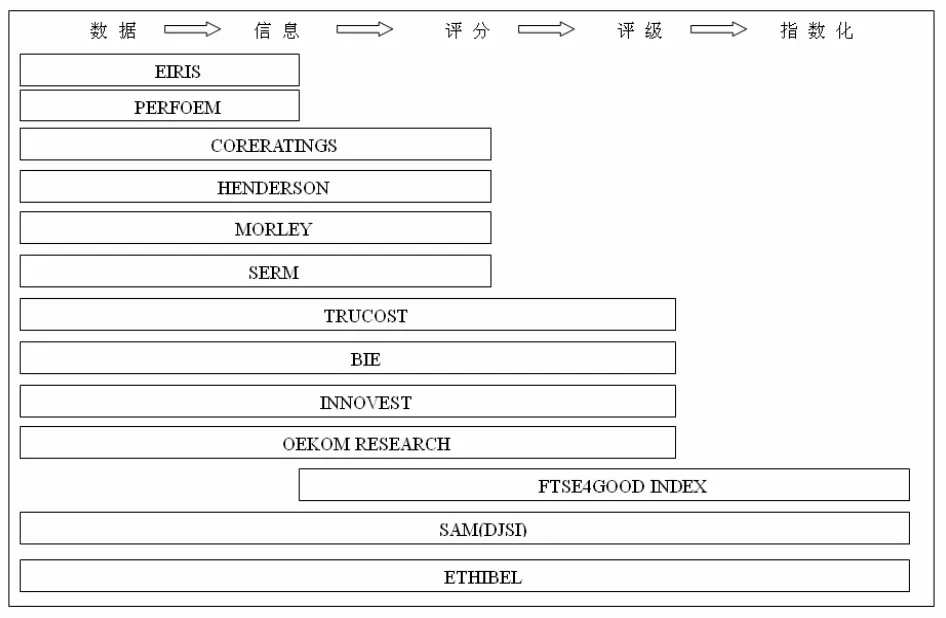

(一)國外公司可持續發展等級評價機制 國外公司可持續發展等級評價機制大致分為三類:(1)企業社會責任評等機構的等級評價方法,包括Innovest、Oekom、SERM、Trucost、Business Ethics Magazine、Centre Info、CoreRatings和Ethibel等;(2)金融市場的企業可持續發展指數及社會責任投資(SRI)基金評比指數,涵蓋了KLD-Nasdaq、Domini 400 Social Index、Advance Sustainable Performance Indices(ASPI)、DJSGI和FTSE4Good等;(3)環保團體的評比鑒定方式,包括了美國硅谷毒物聯盟(SVTC)和Sierra Club等。歐洲環境署匯總了歐美市場上具有代表性的13個可持續發展評級機構,如圖1(根據Sally Vivian(2011)相關資料整理)所示。

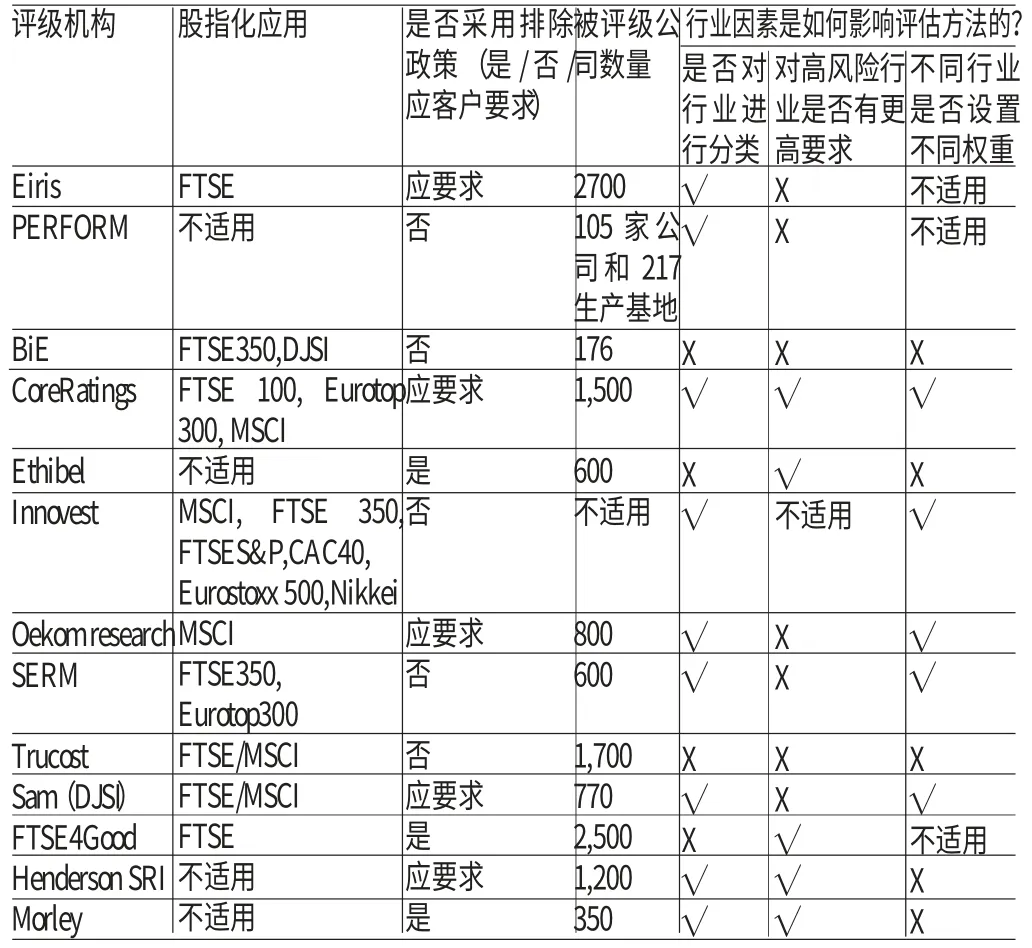

(二)國外典型可持續發展評級機構對行業因素的考慮一些評級機構將MSCI全球指數作為行業分類參考,其他組織則依賴于一系列富時指數的分類。如表1所示,行業分類影響著評級方法或評級過程。每次評估的范圍不同,可能反映的環境風險或問題也會有所不同。針對不同行業的研究重點不同,進行評估所需信息也有所不同。PERFORM、Eiris、Oekom research、CoreRatings、Innovest、SERM、SAM(DJSI)、Henderson SRI和Morley在這一點上都有所體現。CoreRatings、Ethibel、Henderson SRI和Morley對高風險行業有更為嚴格的評 級 方 法。Innovest、Oekom research、SAM(DJSI)、SERM和CoreRatings公司充分考慮了行業因素對評級結果的影響,針對不同行業設置不同權重。當單個元素分數匯總時,行業因素權重最后會影響加權分數。

圖1 歐美市場上典型可持續發展評級機構的情況

表1 可持續發展評級機構對行業的考慮

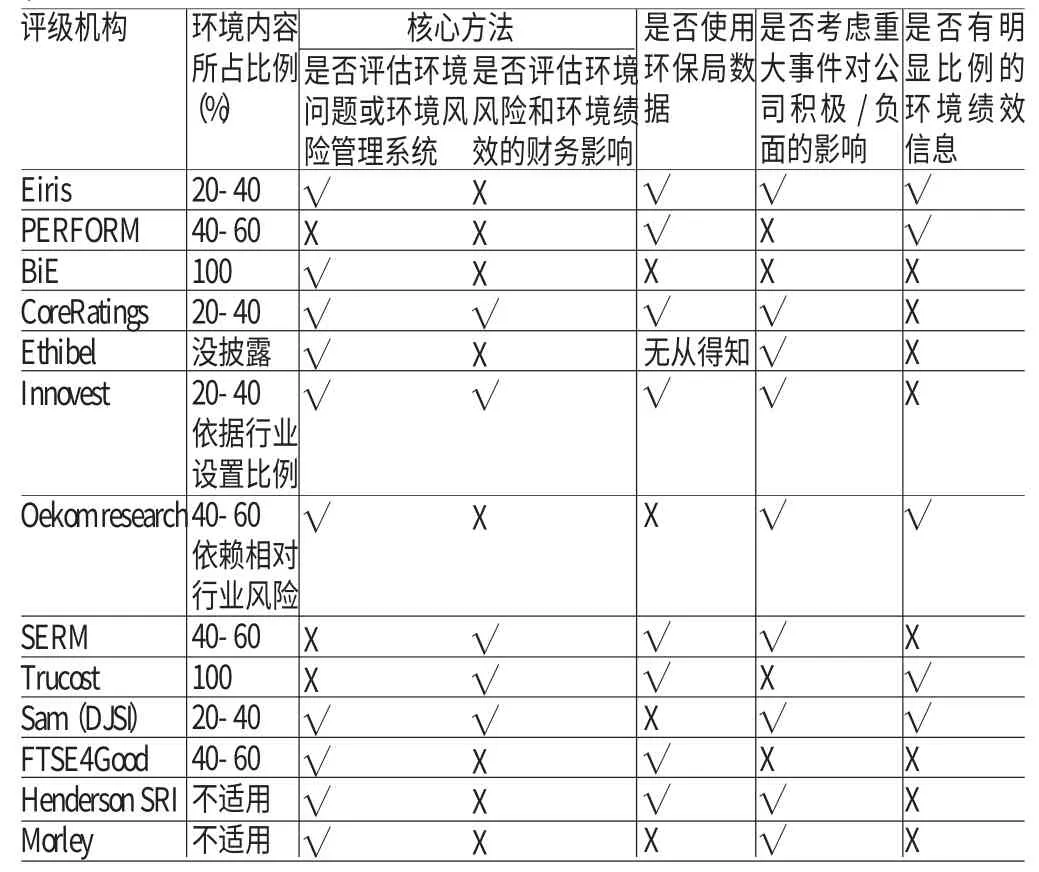

(三)國外典型可持續發展評級機構評級涉及的環境評估內容 環境內容包括兩個要素:環境與非環境信息的比例;環境信息的類型。每個評級機構側重的環境信息有所不同。如表2所示,Eiris,PERFORM,SERM,Trucost,SRI,FTSE4G ood,CoreRatings和Innovest均使用環保局的數據。Eiris公司主張使用環保局的固體廢物,水體污染,空氣污染,監管數據等各類數據;SRI和富時公司(FTSE4Good)使用的某些數據來源于Eiris;SERM使用環保局的污染清單等數據;Trucost公司使用環保局水資源利用、化肥和農藥污染等數據;PERFORM使用固體廢物方面的數據。Innovest和CoreRatings以環保局的“關注焦點”作為他們的數據來源之一。其他評級機構不使用環保局的任何數據。被評估的環境信息可能對輸出的評級結果產生沖擊性的影響。大多數評級機構在評估過程中都會考慮環境風險管理方面的問題,但不同的機構所采取的具體方法并不完全一樣;在評估過程中,相關的環境績效是必須要考慮的,但實踐中公司很少披露關鍵的環境績效指標信息,許多評級機構采用趨勢分析法來評估該公司幾年來的績效表現,Trucost公司卻認為可以根據財務成本的分配方法,計算自然資源的使用,以及廢物和其他輸出來量化環境影響。

表2 可持續發展評級機構的環境評估內容

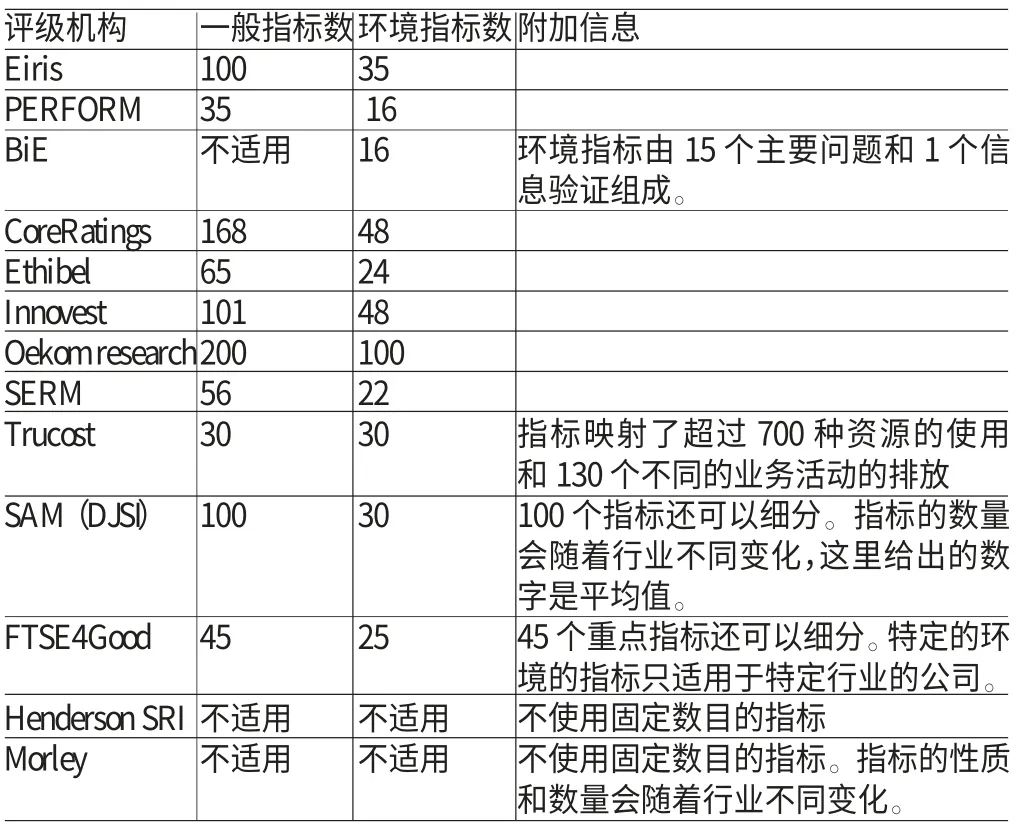

(四)國外典型可持續發展評級機構使用的環境指標及其數據收集 環境指標。指標是用于衡量和比較公司業績的因素或單位。一旦信息收集完成,研究員或分析師將使用相應標準評價指標,即定量指標和定性指標。定量指標指通過計算和比較數值,獲得一個定量值;定性指標往往受到分析師主觀認識或個人知識體系的影響,其主觀性太強,因此被認為是不可靠的。

數據與信息收集。公平可信的評級結果依賴于評級時所使用的數據和信息。目前,絕大多數的評級機構都采用問卷調查、草案的審查和評論意見等方式收集數據。Eiris、SAM(DJSI)、BiE主要采用問卷調查方式。BiE認為公司對待問卷調查工作的認真程度直接體現了公司對待環境問題的態度。Oekomresearch公司以前采用問卷的方式,由于相似的問卷調查導致公司“問卷疲勞”,所以他們現在采用與公司持續溝通收集信息的方式。信息主要來源于自我評估問卷、公司報告(如年度報告,環境報告和企業社會責任報告)、媒體報道、網絡搜索引擎和數據庫(如FACTIVA,SOCRATES)、學術期刊、行業協會出版物、政府及政府機構的出版物和報告、利益相關者參與(如直接參與公司、社區咨詢)和私人研究(如KLD、Eiris內部或研究機構)。其中,公司網站上披露的年度報告是這個公司社會責任、社會道德和環境政策相關信息的主要來源。具體數據見表3。

表3 可持續發展評級機構使用指標的數量

(五)國外典型可持續發展評級機構的評級過程 評級方法。可持續發展評級結果會受到評級方法透明度的影響。富時社會責任指數為了保證評級結果的透明度,在其網站上公布評估方法和準則的全部細節,但一些評級機構認為評級方法屬于商業機密,只能公布有限的信息。各評級機構采用的評級方法的復雜性各不相同,SERM公司采用數學方法計算出與資本相關的風險百分比;Trucost公司基于經濟理論,通過建模來量化外部環境的定價;Innovest公司作為產品進行銷售的EcoValue投資分析平臺。質量保證工具。各評級機構采用了不同的質量保證工具來保證評級結果的質量,主要有:與環境/金融相關背景的分析師:分析師根據自己的金融、環境科學或與之密切相關的學術背景與經驗,對相應行業的關鍵問題和風險進行分析;獨立的質量標準:Ethibel、SERM堅持獨立的歐盟標準,Oekom research研發了自己的質量標準;指導手冊:Oekom research開發評級手冊,包含研究方向,指標使用范圍,整套評分系統概述。分析師使用評級手冊作為評級標準,并根據該領域的學術發展更新評級手冊內容;內部質量保證:即進行內部審查和質量檢查。分析師彼此監督,或由一個或多個高級研究小組的成員系統地審查和核實;外部驗證:只有BiE和SAM(DJSI)每年對評級流程和方法進行外部的驗證,審計內容包括問卷調查的樣本和重復的評估過程;使用外部咨詢小組/獨立專家:除了Eiris和BiE,其他歐美典型評級機構都采用了這種方式保證評級質量。

(六)國外典型可持續發展評級與指數化機制的缺陷分析 國外典型可持續發展評級與指數化機制的缺陷主要包括:(1)缺乏標準化。不同的評級方法和標準導致評級結果的不同,同一家上市公司,同一年份內,不同的評級機構給出的排名各不相同。原因在于:學術研究和理論實踐普遍接受公司可持續發展評級三重底線理論,即環境,社會和經濟三個方面。公司可持續發展評級不僅要對其各個組成部分進行評估,而且需關注公司的環境、社會、經濟三者的相互依存關系。可持續發展評級通常跨越公司的邊界,其可持續性績效不僅在公司內部進行評估,也要注重公司外部影響,因此公司的可持續發展績效很難被評估,這使得評級市場上充斥著不同的內部和外部評級方法。(2)缺乏透明度。評級收集信息的方式、方法、假設、計算、比重、閾值和分析不透明,使得利益相關者無法充分相信評級結果。Graafland(2007)認為向利益相關方披露評級方法和假設的基準是十分重要的。Dillenburg(2003)則批評缺少透明度的評級會“令人不安”。只要評級過程不透明,其可靠性就會受到質疑。原因在于:可持續發展評級市場的競爭激勵不公開評級方法。目前,Ethibel,SAM Research,Vigeo逐漸公開評級方法,認為缺乏透明度不僅影響評級結果,同時還影響評級結果的運用。(3)偏見問題。Sachafer等(2012)指出,許多公司可持續評級是存在偏見的,這意味著評級時可能會突出強調環境,社會,經濟中的某一維度。道瓊斯可持續發展指數(DJSI)、SAM公司的可持續發展評級偏重于經濟維度。SAM的評估目的是確定特定行業中的最佳公司,并專注于那些“最有可能將公司的可持續性轉化為股東價值”的那些公司。所以社會和環境方面的指標明顯少于經濟方面的指標。KLD研究與分析公司的評級目的也是為了服務投資者。Calvert社會股指,其中對社會和倫理方面進行的分析比環境方面更詳細。評級機構的商業目的是導致偏見問題的主要因素。Dillenburg(2003)認為評估大型公司在社會方面的表現僅僅只是評級機構的“附屬服務”,即大多數評級機構主要服務于他們的主要客戶、投資者,評級時更加注重傳統財務分析,導致了可持續發展評級中的偏見問題。學術界一致認為解決辦法是可持續發展評級應適用于利益不同的利益相關者。(4)權衡問題。大多數的評分,最終的目標是產生一個單一得分,用數字或字母表示,作為評級結果。例如,Oekom公司的評級結果用A+至D-表示12個等級,SAM的評級結果采用的是分數形式表示。一個單一的等級或分數所能展現的內容是非常有限的。僅有等級或者分數的可持續發展評級通常是特別簡單的評級。評級用戶的需求是導致權衡問題產生的根源。(5)可信度不足。評級機構通常采用公司自我披露的信息、問卷調查信息和其他公開可用的信息。評級機構問卷調查內容失真,上市公司頻繁收到問卷調查導致“問卷疲勞”,填寫問卷的態度越來越馬虎,讓沒有經驗的員工參與問卷調查等均加劇了評級信息缺乏可信度。影響可持續發展評級可信度的原因是評級信息不對稱。在環境信息的獲取上,評級機構采用公司自我披露的信息,采用問卷調查,采用一切公開可用的信息,但這些信息的驗證較困難。(6)缺乏獨立性。評級機構數據域信息的獲取越來越依賴于與企業的互動,一些評級機構與公司建立了咨詢、財務分析、委托風險評估等業務關系,可能產生的利益沖突使評級機構喪失了獨立性。原因在于評價者和企業之間的聯系是不可避免的,如何保持聯系的度不容易。評級機構不應持有公司債券,這有可能導致帶有目的性的去操縱評級結果。咨詢和評級由同一個機構執行,評級結果的公正性和科學性有待考查,因此,E.W.T.Ngai等(2014)提出設計和開發一個公司可持續發展指數(CSI)平臺形式來分析企業可持續發展績效(CSP)。

三、我國上市公司可持續發展評級與指數化機制研究框架

(一)國內典型公司可持續發展評級與指數化機制簡介國內典型的公司可持續發展評級與指數化機制主要有潤靈環球責任評級(RKS)機制、中國社會科學院經濟學部企業社會責任報告評級機制和中證指數有限公司ECPI ESG機制。(1)潤靈環球責任評級(RKS)提供包括ESG評級(環境、社會責任、治理)、企業社會責任報告評級、社會責任投資者服務等專業工作。評級流程分為五步:收集上市公司社會責任報告;報告分類;依據MCT評級體系評級打分;進行評級得分進行數據收集;發布評級報告。2012年度采用的評級體系包括:整體性(Macrocosm)、內容性(Content)、技術性(Technique)、行業性(Industry)四個零級指標,分別設立一級指標和二級指標對報告進行全面評價,設置了包括“戰略”、“利益相關方”、“勞工與人權”、“公平運營”等15個一級指標,63個二級指標。(2)中國社會科學院經濟學部企業社會責任研究中心主要根據《中國企業社會責任報告評級標準(2013)》開展評級工作。報告評級從六大指標進行打分:完整性、實質性、平衡性、可比性、可讀性、創新性。根據各項指標的關鍵性及中國企業社會責任報告發展的階段性特征,六大指標被賦予不同的權重,權重由“中國企業社會責任報告評級專家委員會”專家采用德爾菲法(專家法)確定。企業社會責任報告星級確定步驟:報告評級小組專家按百分制分別對六個評級指標打分;按照指標權重計算報告綜合得分:綜合得分=A指標得分*A指標權重+B指標得分*B指標權重+……G指標得分*G指標權重;各專家的報告綜合得分的平均分為企業社會責任報告最終得分;評級組長跟據最終得分所處的位置確定企業社會責任報告的星級。(3)中證指數有限公司采用ECPIESG評級方法,關注于目標公司在環境保護(Environment)、社會責任(Social Responsibility)和公司治理(Governance)方面的表現。該方法從長期戰略、運營管理和實際表現三個角度對公司在上述各方面的表現進行完整和客觀的評價。根據已公布的指數方案,中證ECPIESG可持續發展40指數是以上證180公司治理指數樣本股為樣本空間,從中挑選ESG評級較高的40只公司股票組成樣本股。中證ECPIESG可持續發展40指數跟隨上證180公司治理指數的樣本調整以及ECPI ESG重新評級,每年定期調整兩次,特殊情況也可作臨時調整。中證指數有限公司于2012年9月又發布了中證ECPI ESG可持續發展100指數,反映滬深300中ECPIESG評級中前100只股票的走勢。我國上市公司可持續發展評級與指數化機制存在以下問題:(1)潤靈環球責任評級是針對A股上市公司社會責任評級報告的評級,而不是針對公司本身的社會、環境、經濟績效的評級”。中國社會科學院經濟學部企業社會責任研究中心也是如此,只能對上市公司的社會責任信息披露質量和透明度進行考察,未利用實際相關數據量化企業社會責任績效,基于公司社會責任報告的評級結果自然不能代表公司實際可持續發展水平;(2)沒有分行業進行評級,且評級選股范圍不當。我國ESG可持續發展40指數和100指數,都是從上證180公司治理指數和滬深300指數中挑選出ECPIESG評級較高公司股票,公司治理和環境表現并不一定存在正相關關系。我國ESG可持續發展股指系列并沒有分行業進行選股,上證指數180公司治理指數和滬深300指數是一個籠統的公司板塊,而根據ECPIESG評級方法,對其進行分析時也并沒有對其中的行業進行區分;(3)環境數據缺乏。我國典型評級機構更多地是對公司環境績效進行定性評估,很少見用環保部門的企業環境數據進行定量評估,評級結果難以反應公司環境績效。(4)缺乏透明度和可信度。ECPIESG評級的詳細過程未被公開,評級結果的可信度大打折扣。

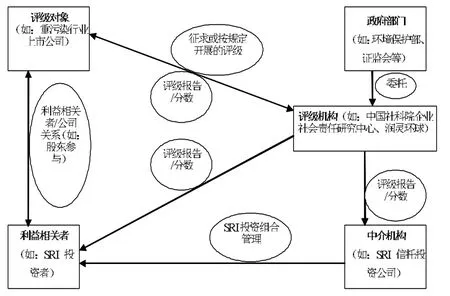

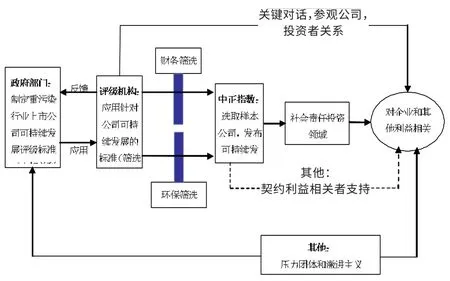

(二)我國上市公司可持續發展評級與指數化機制框架設計 我國重污染行業上市公司環境污染事故頻發,固以提升我國重污染行業上市公司可持續發展能力為切入點,借鑒國外公司可持續發展評級與指數化發展的成功經驗,設計由政府部門主導、由評級機構負責執行、集成SRI、以重污染行業上市公司為試點的我國公司可持續發展評級與指數化制度框架。(1)構建我國統一的公司可持續發展評級標準。統一評級體系標準是保證評級公平的重要基礎,目前歐美典型可持續發展評級機構的評級指標體系和方法體系有著很大差別,我國可以借鑒這些典型評級機構的評級體系,設計適合我國國情的、且專門針對重污染行業的公司可持續發展評級標準。該標準的制定需要政府和相關研究機構協同完成。(2)明確公司可持續發展評級相關主體的基本關系,如圖2所示。(3)構建基于利益相關者深度參與的公司可持續發展評級機制框架.為了驅使利益相關者深度關注上市公司可持續發展評級,參照Henry Sch?fer(2005)的基于資本市場主體的企業社會責任評級結構模型,構建基于利益相關者深度參與的公司可持續發展評級機制框架,如圖3所示。(4)初步設計重污染行業上市公司可持續發展評級與指數化運行的配套機制。一是組織制度體系安排。由中華人民共和國環境保護部和中國證券監督管理委員會主導,中國社科院企業社會責任研究中心、潤靈環球等第三方評級機構開展評級工作,中證指數有限公司制定環境經營指數部門,高校及科研機構主持重污染行業上市公司環境經營評級標準制定,產業和行業協會參與的組織制度體系。二是發展社會責任投資基金。各利益相關方對環境問題的重視,國外ISO14001及SA8000等眾多的環保認證標準,倒逼企業感知環保問題對公司可持續發展能力的影響。若以社會責任投資為導向,用資本的力量迫使上市公司提高公司治理,加大透明度,擴大其社會責任,重視誠信、環保,必能使資本市場及經濟社會煥然一新。目前政府即將降低對QFII的門檻,鼓勵外資發揮價值型投資的理念。今后應放寬對倫理基金的限制,鼓勵國外的倫理基金來國內投資。讓社會責任投資基金成為公司追求高環境績效和社會績效的重要源動力。三是制定環保部門、銀行、證券、工商、稅務和國土資源等部門聯動的重污染行業上市公司可持續發展等級評價運行機制,關鍵是完善其等級評價激勵與懲罰政策的制定、執行、跟蹤和評估機制。針對差評級的重污染行業上市公司,環保部門根據可持續發展評級內容逐一督促企業改善,證券管理部門停止該公司所有增發等業務,銀行部分限制貸款數額或者實現不同可持續發展等級享受不同貸款利率,國土資源部門不受理公司新建或擴建廠房等的土地申請等懲罰政策。對于優評級的重污染行業上市公司,予以相應的激勵政策。四是保證上市公司可持續發展等級評價公平、公正的輔助機制。確保等級評價者必備專業能力和排除影響專業能力發揮因素的機制;在信息公開時,確保信息公平、公正與被評價企業利益協調的機制;公司可持續發展等級評價第三方認證機制。分行業制定科學的重污染行業上市公司可持續發展評級標準,評估并大力提升評級機構的評級能力和獨立性,通過向全社會公開評級標準和評級過程未提升評級的透明度。五是規范并強制重污染行業上市公司披露環境年報。建議根據“防止溫室效應、降低產品和服務的環境負荷、把握物質和能源的數量、降低運輸的環境負荷、資源循環及廢棄物削減、化學物質的管理、土壤污染的防止與解除、水資源和水質的保護”等公司可持續發展具體環境層面的評價指標體系,修正《上市公司環境信息披露指南》(征求意見稿)的具體披露內容,實施第三方審計,保證可持續發展評級結果的準確性和可信度。六是建立我國的污染物排放與轉移登記制度,基于污染物排放環境影響定量評價基礎分行業評級公司環境績效。與國外典型可持續發展評級機構相比,我國相關機構對公司環境績效的評級缺乏數據基礎,環境績效評級可信度很差。主要原因在于我國企業環境信息披露質量差,環保部門不愿意公開企業環境數據,且在統計法中以能夠識別統計個體信息而拒絕公開,這與歐美的污染物排放與轉移登記制度存在差距。通過建立污染物排放與轉移登記制度,對超標者和污染事故肇事者加以重罰,將環境績效與經濟績效掛鉤,才能更好的發揮公司可持續發展評級與指數化體系的作用。七是制定重污染行業上市公司可持續發展指數編制方案。重污染行業上市公司可持續發展指數編制方案的具體內容包括:指數基期與基點;樣本選取辦法,樣本空間,基于可持續發展評級結果的選樣;指數計算與修正方法,內容有指數計算、指數修正、樣本股股本維護、指數發布;定期調整和臨時調整機制。

圖2 公司可持續發展評級相關主體的基本關系(在SRI中的應用程序)

圖3 基于利益相關者深度參與的上市公司可持續發展評級機制框架

[1]舒利敏:《我國重污染行業環境信息披露現狀研究——基于滬市重污染行業620份社會責任報告的分析》,《證券市場導報》2014年第9期。

[2]孫俊奇、蔡雪雄:《股價包含了環境績效信息嗎?——來自中國滬深兩市重污染行業的經驗證據》,《東南學術》2013年第6期。

[3]羅文兵、劉愛東、鄧明君:《我國重污染行業上市公司環境經營等級評價研究構思》,《中南大學學報(社會科學版)》2013年第1期。

[4]Fowler,Stephen J.,Chris Hope.A Critical Review of Sustainable Business Indices and their Impact.Journal of Business Ethics,2007.

[5]Chatterji,Aaron K.,David I.Levine.How Well Do Social Ratings Actually Measure Corporate Social Responsibility?.Journal of Economics&Management Strategy,2009.

[6]Henry Sch?fer.International Corporate Social Responsibility Rating Systems Conceptual Outline and Empirical Results.Journal of Corporate Citizenship,2005.

[7]Wiedmann,Thomas O.,Manfred Lenzen,John R.Barrett.Companies on the Scale:Comparing and Benchmarking the Sustainability Performance of Businesses.Journal of Industrial Ecology,2009.

[8]Windolph Sarah Elena.Assessing Corporate Sustainability Through Ratings:Challenges and Their Causes.Journal of Environmental Sustainability,2011.

[9]Delmas,Magali,Vered Doctori-Blass.Measuring Corporate Environmental Performance:the Ttrade-Offs of Sustainability Ratings.Business Strategy and the Environment,2010.

[10]Graafland,Johan J.,Sylvester C.W.Eijffinger.Benchmarking of Corporate Social Responsibility:Methodological Problems and Robustness.Journal of Business Ethics,2007.

[11]Dillenburg,Stephen,Timothy Greene.Approaching Socially Responsible Investment with a Comprehensive Ratings Scheme:Total Social Impact.Journal of Business Ethics,2003.

[12]de Boer,Joop.Sustainability Labelling Schemes:the Logic of Their Claims and Their Functions for Stakeholders.Business Strategy and the Environment,2003.

猜你喜歡

中老年保健(2021年12期)2021-08-24 03:30:40

中國核電(2021年3期)2021-08-13 08:56:36

中國傳媒大學學報(自然科學版)(2021年1期)2021-06-09 08:43:00

中國生殖健康(2020年6期)2020-02-01 06:28:50

新世紀智能(英語備考)(2019年12期)2020-01-13 06:07:18

家庭影院技術(2018年11期)2019-01-21 02:20:52

中國生殖健康(2019年11期)2019-01-07 01:28:02

中國生殖健康(2018年6期)2018-11-06 07:09:28

華人時刊(2017年21期)2018-01-31 02:24:01

北方交通(2016年12期)2017-01-15 13:52:53