機構投資者異質性、公司治理與審計質量*——來自2009-2013年深滬A股上市公司的經驗證據

2015-11-11 02:12:46中南民族大學管理學院周運蘭潘澤江

財會通訊 2015年24期

中南民族大學管理學院 周 琴 周運蘭 潘澤江

一、引言

現代企業所有權與控制權分離使得企業經營專業化程度及效率得到改善,但也帶來了現代企業普遍面臨的委托代理問題。作為外部監督手段,獨立審計能夠有效降低代理成本,抑制上市公司“內部人控制”問題。而在現實情況中,上市公司審計質量并非總令人滿意,為了發揮獨立審計在監督方面的效率與效果,如何提高我國上市公司獨立審計質量,已經成了我國理論與實務界共同關注的熱點問題。作為公司外部治理機制,相對于個人投資者而言,機構投資者在資金、專業性以及信息獲取方面擁有很強的優勢,因此,更有意愿和動力參與公司治理。參與公司治理可以提高被投資公司的市場價值,機構投資者由此獲得的收益遠大于其監督公司治理所花費的成本(李維安,2008)。其中,選擇高質量的會計師事務所提高上市公司審計質量,是他們積極參與公司治理的有效途徑。因此,機構投資者對我國上市公司審計質量的影響研究受到越來越多的國內外學者的關注。我國已有研究多從機構投資者同質性的角度來探討機構投資者對上市公司審計質量的影響。而不同類型機構投資者由于在諸多方面如利益關系、持股比例與時間、管理模式、影響能力等的差異,對上市公司審計質量的影響也各不相同。據此,本文擬采用事務所出具的標準無保留審計意見作為度量審計質量的標準,以2009-2013年間滬、深兩市A股市場的上市公司作為研究樣本,運用多元回歸模型開展機構投資者異質性對上市公司審計質量影響的研究。本文結論可以豐富機構投資者的公司治理效應理論,對進一步認識機構投資者對上市公司審計質量的影響具有重要意義。

二、文獻綜述

(一)機構投資者與公司治理 國外文獻研究證實,機構投資者已逐漸開始摒棄“用腳投票”方式,轉而積極參與公司治理。投資者對上市公司管理層形成一定的約束力(Jensen,1986);在西歐各國資本市場中,有機構投資者參與投資的上市公司其董事會獨立性顯著強于其他公司(Black、Monks,1995)。目前,國內關于機構投資者治理效應的研究主要集中在機構投資者對投融資行為、信息披露質量、公司業績等方面。學者研究發現,機構投資者具有一定的公司治理效應。如王琨和肖星(2005)研究發現,證券投資基金的投資參與能夠明顯改善公司業績;王宗軍和楊忠誠(2008)驗證了機構投資者對提高董事會效率有積極作用;張杰、高雷(2008)研究證實機構投資者參與公司治理能夠在一定程度上抑制公司管理層的盈余管理行為。

(二)公司治理與審計質量 在國外,Lipton&Lorsch(1992)研究發現:規模相對較大的董事會與規模相對較小的董事會相比,有更多的時間去監督管理層決策。Chan,Ezzamel和Gwilliam(1993)研究認為股權結構能夠影響審計工作的強度,進而影響到審計質量;Nikos Vafeas(2007)研究發現審計委員會中獨立董事比例越高,董事的專業性越強則審計質量越高。肖作平等(2006)實證研究了公司治理變量與審計質量之間的相關性。車宣呈(2007)發現注冊會計師選擇與公司治理因素之間有顯著的相關性。向銳(2008)驗證了民營上市公司董事會特征是審計質量的影響因素之一。原盼盼(2011)研究發現,第一大股東持股比例越高,審計質量越低,而且國有控股上市公司的審計質量低于其他公司。

(三)機構投資者與審計質量 Bushee(1998)認為,作為專業而精明的投資者,機構投資者可以發揮自身優勢,通過積極參與公司治理,約束內部人自利行為,促使管理層披露高質量的盈余信息,從而提高審計質量水平。Firth等(2002)發現在機構投資者持股比例越高,越能夠抑制管理層利用應計項目操縱利潤的行為。錢昇、王曉妍(2009)認為上市公司管理層與會計師事務所合謀問題是導致低審計質量的重要因素之一,探討了機構投資者影響上市公司審計質量的作用機理,并指出機構投資者能從一定程度上抑制審計合謀行為,有助于促進上市公司審計質量的提高。張敏等(2011)認為,作為外部治理環境的重要替代性治理機制,機構投資者能夠改善獨立審計的外部治理環境。雷英、陳淑輝(2012)驗證了機構投資者的加入有助于增強審計師的獨立性,公司整體可操縱盈余呈下降趨勢,審計質量有所提高。王曉妍(2012)研究證實:機構投資者持股比例越高,獲得標準無保留審計意見的上市公司盈余管理程度越低,審計質量越高。機構投資者能夠通過參與內外部公司治理,能夠在一定程度上抑制“內部人控制”,從而提高外部審計的獨立性,改善上市公司審計質量。

(四)機構投資者異質性與審計質量 國內外學者對機構投資者類型的研究主要有如下幾種:(1)將機構投資者劃分為壓力敏感型機構投資者和壓力抵制型機構投資者。最早在1988年,Brickley認為壓力敏感型機構投資者由于與目標公司有著或即將形成一定商業聯系而存在潛在的利益沖突,因而缺乏參與公司治理的積極性和能力。而壓力抵制型機構投資者由于與所投資公司缺乏潛在的商業關系而更加具有參與公司治理的積極性;伊志宏等(2010)對機構投資者作了類似劃分。(2)根據持股比例高低及獨立性的強弱,將機構投資者分為獨立型機構投資者和不獨立型機構投資者。Harford和Chen(2007)研究發現,不獨立型機構投資者并不會對被投資公司實施監督,而具有較高持股比例的長期投資型即獨立型機構投資者才能對公司實施監督,緩解內部管理層與外部股東之間的代理沖突。此外,國內學者從機構投資者之間存在異質性的角度出發對機構投資者表現進行了研究,其中,具有代表性的研究結論主要有:劉平安(2006)發現養老基金在公司治理中發揮較大作用,而共同基金和保險公司并沒有發揮有效的激勵作用。劉志遠和姚頤(2009)實證研究了我國機構投資者在監督能力方面存在的差異性,在公司再融資決策中,相對于券商,證券投資基金的表決更具理性特征。

三、理論分析與研究假設

(一)機構投資者整體持股與審計質量 機構投資者與個人投資者相比具有明顯的資金和信息方面的優勢,這使得機構投資者更有能力準確判斷被投資單位的財務狀況及經營情況,更加清楚地辨別上市公司的盈余管理行為和審計報告的質量。若機構投資者擁有較高持股,機構投資者會主動關注上市公司審計質量,積極參與公司治理,加大對管理層和獨立審計機構的監督力度。若機構投資者持股比例較小,當其預期低質量審計會給自身帶來利益損失時,將通過拋售股票的方式退出。根據“羊群效應”,公司股價將產生一定的波動,給上市公司管理層帶來一定的壓力和損失,從而抑制其盈余管理行為、降低與審計人員合謀的機會主義傾向。簡而言之,機構投資者持股比例越高,其自身利益受上市公司經營狀況的影響就越大,為分析上市公司公開信息的質量花費在信息搜集、處理以及通過各種途徑參與公司治理的成本越低,而通過積極監督避免的損失,就相當于取得更多的收益。持股比例越高,機構投資者的規模性激勵和信息成本-收益激勵效果就更加明顯。因此,持股比例越高,機構投資者就越有動力去監督上市公司信息披露的質量。基于以上分析,我們得出下假設:

假設1:機構投資者持股持股比例越高,上市公司的審計質量越高

(二)不同類型機構投資者持股與審計質量 機構投資者對公司經營者進行監督,約束經營者的行為,對公司審計質量的提升起到了積極作用,機構投資者的投資風格及其與被投資公司聯系的不同,導致其參與公司治理的意愿和方式也有所不同,因而它們影響公司審計質量的程度也有所差異。本文通過對機構投資者異質性相關文獻的研讀,將綜合類券商、保險公司、信托公司等劃分為壓力敏感型機構投資者,而證券投資基金、社保基金和投資、咨詢公司等劃分為壓力抵制型機構投資者(伊志宏和李艷麗,2010)。不同類型的機構投資者在投資人、經營理念和投資目標等方面存在差異,其對上市公司治理效果乃至審計質量的影響大小可能不同。由此,其在公司治理中將采取不同的決策和態度,從而對公司治理產生不同程度的影響,并通過公司治理機制影響上市公司審計質量。壓力抵制型機構投資者由于與所投資公司缺乏潛在的商業關系而更加具有參與公司治理的積極性,因而更傾向于通過股東大會、董事會、監事會等起作用,直接參與公司治理,即使與公司管理層面臨意見沖突,依然敢于對管理層的不當行為提出質疑和反對,如證券投資基金,它把風險控制作為頭等大事,主張在控制風險的前提下獲取必要的利潤,與上市公司聯手炒作的情況較少,因其收來自證監會的嚴格監管,每季度必須公布投資組合,透明度很高。加之組合投資的要求使其對單一股票的投資比例不會太高,因此,證券投資基金更加注重價值發現。結合假設一的理論分析,由此,提出本文的假設二和假設三:

假設2:壓力抵制型機構投資者持股比例的上升有利于改善公司審計質量

假設3:證券投資基金公司持股比例的提高有助于改善公司審計質量

壓力敏感型機構投資者與被投資公司存在投資關系以外的利益聯系,由于依靠利益關系獲得的收益有時比控制權帶來的好處要多得多,這類機構投資者不愿破壞與上市公司的關系,往往采取中庸或消極態度,即使對公司治理現狀不滿,也會顧忌與上市公司的利益關系,盡量避免與公司管理層的正面沖突,通過外部機制如選擇資本市場股價機制和轉讓剩余索取權等路徑間接參與公司治理。比如,保險公司將安全性置于首位、注重流動性和收益性,具有長期性投資傾向,通常是其股票投資的公司的債券的擁有者,同時向公司提供保險服務,因此,它們之間存在現有或潛在的商業關系,而對管理層的某些不當行為或決策持消極主義傾向,從而不會積極參與公司治理。由此,結合假設一的理論分析,提出本文另外二個假設:

假設4:壓力敏感型機構投資者持股比例的上升對公司審計質量的改善沒有顯著影響

假設5:保險公司持股比例的提高對公司審計質量沒有顯著影響

四、研究設計

(一)樣本數據 本文擬從機構投資者具有公司治理效應的角度出發,對機構投資者整體持股以及不同類型機構投資者持股能否提高上市公司審計質量的問題進行實證研究。為了確定研究樣本,本文以2009—2013年深滬兩市A股上市公司為初始樣本,剔除了歸屬于金融、保險行業的上市公司,同時刪除含缺失、異常值的無特殊處理即正常上市的公司樣本。另外,借鑒相關研究結論,當持股比例超過20%時,機構投資者才能發揮其公司治理效應,因此,本文僅選取了機構投資者持股合計數大于20%的上市公司,共獲取有效樣本共6853個。樣本數據來源于巨靈數據庫,統計分析軟件是SPSS19.0。

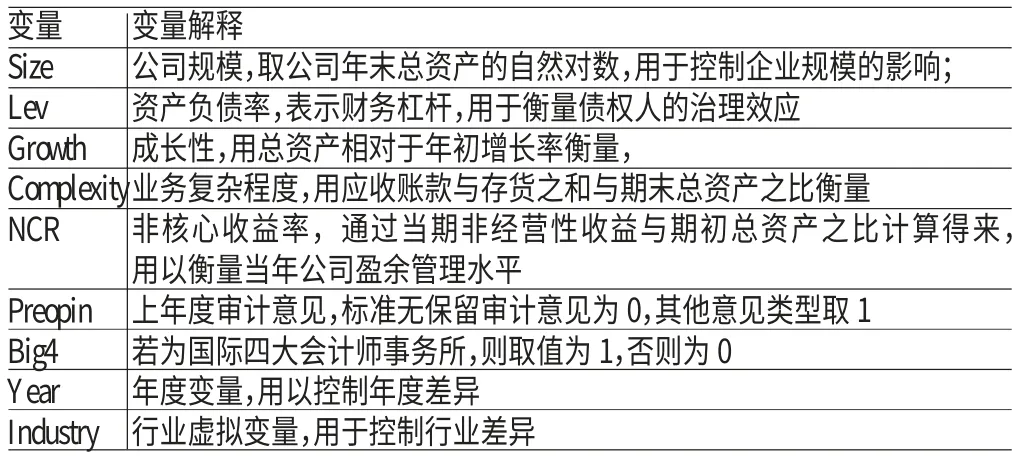

(二)變量定義(1)被解釋變量。審計質量(Opin):用上市公司當年出具的審計意見類型衡量,標準無保留意見為0,其他審計意見類型則為1。(2)考察變量。機構投資者整體持股(INS):基于已有研究結論:當機構投資者總體持股比例超過20%時,其對上市公司的治理效應才能得以發揮。因此,本文選取機構投資者整體持股大于20%的上市公司;證券投資基金持股(MF):從數據中篩選出的含有證券投資基金持股上市公司的持股比例;壓力抵制型機構投資者持股(PR):根據機構投資者類別劃分,采用證券投資基金、社保基金、投資咨詢公司持股合計數表示;保險公司持股(SIC):擁有保險公司持股的上市公司的持股比例;壓力敏感型機構投資者持股(PS):根據機構投資者類別劃分,采用保險公司、信托公司,財務公司等持股合計數表示;(3)控制變量。借鑒現有文獻的做法,我們在模型中控制了其他一些影響因素,以便控制對審計質量的影響。控制變量定義見下表1。

表1 控制變量定義

(三)模型構建

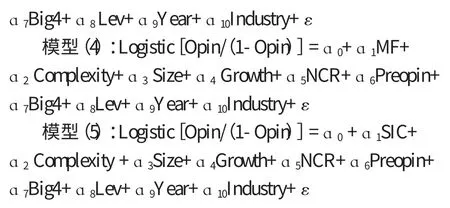

為檢驗本文的研究假設,我們運用Logistic回歸分別運行如下的模型:

式中:ε為隨機干擾項,表示其他次要因素對審計質量的影響。

五、實證分析

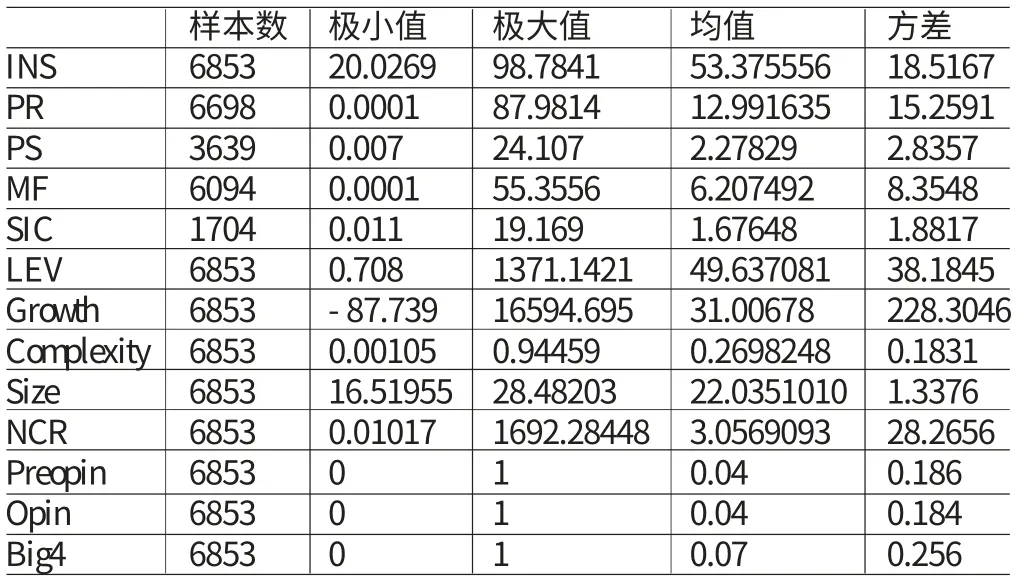

(一)描述性統計 本文對樣本進行了描述性統計和組間比較。從表2描述性統計結果分析,機構投資者整體持股比例合計最大值為98.78%,均值為53.38,表明從已有樣本數據看,上市公司中機構投資者持股水平較高;持股比例的方差為18.52,表明持股比例之間差異較大,距均值這個“中心值”的離散趨勢較大。其中,由于壓力敏感型機構投資者目前整體發展水平有限,壓力抵制型機構投資者持股標準差明顯高于壓力敏感型機構投資者持股標準差;除財務杠桿、成長性、非核心收益率外,其余控制變量標準差與已有研究結果較為相近。此外,通過已披露的審計意見類型,本文將總體樣本分為標準意見和非標準審計意見,分別對兩組樣本均值作T檢驗。除資產負債率、資產增長率、非核心收益率外,其他變量均存在不同程度的顯著性差異。該檢驗結果初步顯示,業務復雜程度越高、公司規模越大、上年度審計意見為1、審計機構為非國際“四大”的上市公司,其審計質量越低。

表2 描述性統計

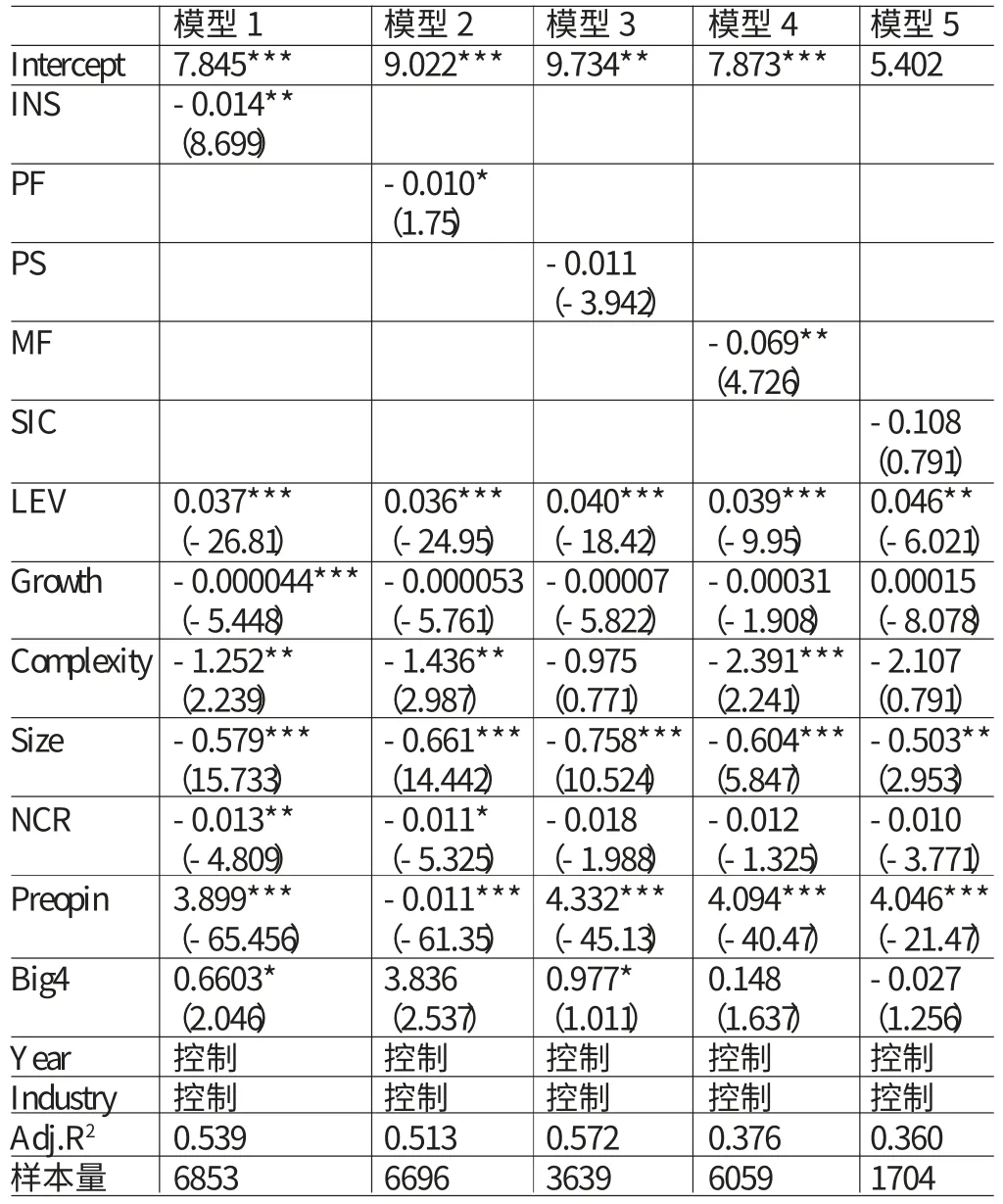

(二)回歸分析 表3是多元Logistic回歸的結果,模型(1)顯示,解釋變量INS與被解釋變量Opin在5%顯著性水平上呈現顯著負相關關系,說明機構投資者整體持股比例的上升將改善上市公司的審計質量,該結果支持了前文提出的研究假設。另外,模型(2)、模型(3)、模型(4)和模型(5)的回歸結果顯示,MF、PR與Opin呈顯著負相關關系,而SIC、PS與Opin呈負相關關系,這種負相關關系并不顯著,以上結果說明,以證券投資基金為代表的壓力抵制型機構投資者持股比例的提高能有效改善上市公司的審計質量,而以保險公司為代表的壓力敏感型機構投資者的持股對上市公司審計質量的提高沒有顯著影響。因此,回歸結果支持了相應的研究假設。另外,各控制變量的符號大致與預期一致,且大部分與被解釋變量Opin在不同水平下顯著相關。

表3 多元回歸分析

(三)穩健性檢驗 為了增加實證結果的可靠性,本文又以獲得標準無保留審計意見的上市公司盈余管理程度來衡量審計質量進行。實證分析。因為非經常性損益是中國上市公司進行盈余管理的主要手段,因此,本文又以非經常性損益與利潤構成絕對值之比作為盈余管理的衡量指標進行了回歸分析,回歸結果與上文所驗證假設的結果無實質性區別,說明研究結果是穩健的。

六、結論

本文以深滬兩市2009-2013年A股上市公司為研究樣本,基于機構投資者的公司治理效應理論,檢驗了不同類型機構投資者對上市公司審計質量的影響。研究發現,機構投資者整體持股比例越高,該上市公司審計質量越高;以證券投資基金為代表的壓力抵制型機構投資者持股比例的上升會顯著提高上市公司的審計質量,而以保險公司為代表的壓力敏感型機構投資者持股對公司審計質量的影響并不顯著。本文研究結論豐富了機構投資者的公司治理效應理論,對正確認識機構投資者對上市公司審計質量的影響具有重要意義。目前,我國資本市場上機構投資者的發展已初具規模,監管部門應該激勵壓力抵制型機構投資者的積極股東主義行為,增強對壓力敏感型機構投資者成長的有效支持,不斷提高公司治理水平。

[1]李維安、李濱:《機構投資者介入公司治理效果的實證研究》,《南開管理評論》2008年第1期。

[2]肖星、王琨:《證券投資基金:投資者還是投機者》,《世界經濟》2005年第8期。

[3]楊忠誠、王宗軍:《基于機構投資者的董事會效率變化研究》,《管理學報》2008年第2期。

[4]高雷、張杰:《公司治理機構投資者與盈余管理》,《會計研究》2008年第9期。

[5]肖作平:《公司治理影響審計質量嗎?》,《管理世界》2006年第7期。

[6]向銳:《董事會特征與審計質量的關系》,《審計與經濟研究》2008年第5期。

[7]錢昇、王曉妍:《機構投資者影響上市公司審計質量機理研究》,《杭州電子科技大學學報(社科版)》2009年第4期。

[8]張敏等:《機構持股、審計師選擇與審計意見》,《審計研究》2011年第6期。

[9]王曉妍:《機構投資者持股與上市公司審計質量》,《現代管理科學》2012年第6期。

[10]伊志宏等:《異質機構投資者的治理效應:基于高管薪酬視角》,《統計與決策》2010年第5期。

[11]李爭光等:《機構投資者異質性與企業績效》,《審計與經濟研究》2014年第5期。

[12]蒲文燕、張洪輝:《異質機構投資與上市公司現金持有》,《宏觀經濟研究》2013年第12期。

[13]魏濤等:《非經常性損益盈余管理的動機、手段和作用研究》,《管理世界》2007年第1期。

[14]徐壽福、李志軍:《機構投資者異質性與公司治理:現金股利政策視角》,《投資研究》2013第9期。

[15]謝海燕:《機構投資者持股對上市公司審計質量的影響分析》,《山東財經大學碩士學位論文》2014年。

[16]Chan,P.,Ezzamel,M.and Gwilliam,D.,Determinants of Audit Fees for Quoted UK Companies,Journal of Business,Finance and Accounting,1993.

[17]Nikos Vafeas,James Waegelein.The Association Between Audit Committees,Compensation Incentives,and Corporate Audit Fees.Review of Quantitative Finance and Accounting,2007.

猜你喜歡

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

中學生數理化·八年級物理人教版(2021年12期)2021-12-31 03:23:08

天津外國語大學學報(2021年3期)2021-08-13 08:32:18

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

中學生數理化·中考版(2020年10期)2020-11-27 01:59:48

科技傳播(2019年22期)2020-01-14 03:06:54

中國生殖健康(2019年2期)2019-08-23 08:12:08

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

產品可靠性報告(2017年7期)2017-09-05 09:49:12

汽車工程學報(2017年2期)2017-07-05 08:13:02