基于層次分析法的企業融資風險評估研究*

2015-11-11 02:12:02武漢科技大學管理學院潘雅瓊張曉琴

財會通訊 2015年17期

武漢科技大學管理學院 潘雅瓊 張曉琴

一、引言

企業融資風險主要指企業融入資金后,喪失償債能力的可能性,以及產生利潤的可變性(王健樸,2011)。它逐漸成為一種投機風險,即可能帶來機會、獲得利益,又隱藏可能造成損失的風險。企業面臨融資風險的程度都會較以前更加復雜多變,從而使其在激烈的市場競爭中面臨更大的不確定性。因此,對企業融資過程中的風險因素的考察和分析勢在必行。

二、文獻綜述

(一)國外研究 國外有大量文獻探討了融資風險管理的重要性、評估內容以及融資方式。Xiangjuan Tang(2012)認為融資風險是目前制約中小企業發展的一個最大的瓶頸,在后金融危機時代,中小企業融資風險管理應該得到加強。Yede Huang(2010)認為企業融資作為生產運作的起點至關重要,也面臨著各種各樣的融資風險,主要有外部環境因素和內部管理因素。企業的融資方式有內源融資和外源融資兩種。Myers&Majluf(1984)認為按照優序融資理論,內源融資由于成本最低而會被優先選擇,其次是利用債務融資,最后是選擇股權融資。除此之外還有一種融資方式,即混合融資。

(一)國內研究 國內一些文獻較多地總結了企業融資風險種類以及影響融資風險的因素。章安平(2010)從信息不對稱角度分析,認為逆向選擇和道德風險是影響融資風險高的主要原因。杜秀敏(2010)總結了中小企業面臨的融資風險有不可分散風險和分散風險,認為不可分散風險包括國家政策和市場變化帶來的風險,可分散風險包括經營、財務、管理、資金、誠信風險。王艷林(2012)認為影響中小企業的融資風險因素主要有自由現金流量、盈利能力、營運能力、償債能力、企業規模和股權結構等,研究結果發現中小企業融資風險與前三個因素顯著正相關,與股權結構不顯著相關,與其他因素顯著負相關。李素紅(2013)從債務和權益融資兩種外源方式中發掘影響融資風險的因素,以此構建風險評價模型,得出宏觀政策法律因素對融資風險影響最大,微觀企業信譽情況、企業財務狀況和企業經營管理因素影響較大的結論。以此可以得出影響企業融資風險的因素主要有宏觀因素、中觀行業因素以及微觀企業因素。通過這些影響因素大小的分析,得出一些有益于決策者降低融資風險的建議。

融資風險評估的方法也有很多種。范小軍(2004)提出了大型基礎項目的融資風險評價指標,采用模糊方法,以動態的觀點,對融資風險進行了定量研究。郭杰(2009)選擇了定量的財務指標和定性的非財務指標,運用功效系數法和層次分析法綜合評價企業融資風險。趙發賓(2013)分析了實訓設備融資途徑和面臨的風險,主要有信用、設備損失、運營、利率風險等,運用層次分析法得出貸款購置的風險最大。層次分析法是對定性問題進行定量分析的一種簡便、靈活而又實用的多準則決策方法。

本文以企業融資風險評估為研究對象,綜合考慮宏觀因素、中觀行業因素和微觀企業因素三個不同角度對企業融資所帶來的風險,應用層次分析法對企業融資可能面臨的主要風險進行分析排序,并對如何選擇恰當的融資方式提出合理化建議,給決策者決策提供依據。

三、企業融資風險評價體系

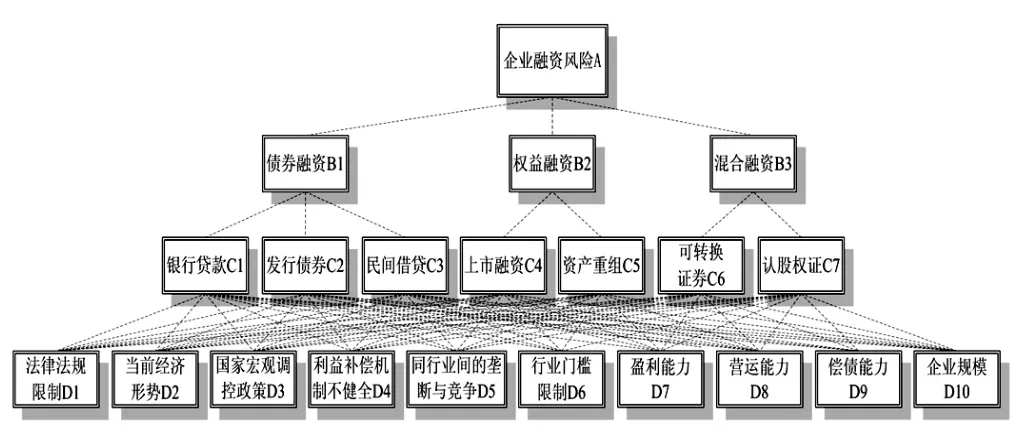

本文對企業融資風險影響因素進行量化分析,運用層次分析法建立綜合評價體系。總結了債券融資、權益融資和混合融資三個一級指標,并由若干二級指標和三級指標構成。

融資風險評價體系圖的第一層目標層:企業融資風險;第二層準則層:債券融資、權益融資和混合融資;第三層子準則層:銀行貸款、發行債券和民間借貸為企業在債務融資中主要的融資方式,上市融資和資產重組為權益融資中主要的融資方式,可轉換證券和認股權證為混合融資的主要方式;第四層方案層:法律法規限制、當前經濟形勢、國家宏觀調控政策、利益補償機制不健全、同行業間的壟斷與競爭、行業門檻限制、盈利能力、營運能力、償債能力、企業規模等構成。由于內源融資方式面臨的融資風險相對很小,在具體對國內企業融資活動中存在的風險進行整體評估時,應該采取以外部導向為主的組織結構。故本文僅從外源融資方式中發掘企業的融資風險。融資風險評價體系如圖1所示。

以企業在考慮宏觀債券融資、權益融資和混合融資三種融資方式時,如何從銀行貸款、發行債券、民間借貸、上市融資和資產重組、可轉換證券和認股權證等常見企業融資途徑中選擇風險最小的途徑為例,闡述層次分析法用于風險管理的基本過程。

圖1 融資風險評價體系

四、企業融資風險評價模型

應用層次分析法對參數進行計算,通過構建層次分析矩陣,進而計算權重的大小。求權重的主要過程:應用判斷矩陣法計算各指標的權重;對構成決策問題的各種指標建立多層次結構模型;通過征求專家意見,對同一層次的指標進行兩兩比較,并根據評定尺度確定其相對重要程度,以此確定判斷矩陣;通過綜合重要度計算,確定各指標的權重。

(一)權重確定 在此將專家所確定的權重判斷系數矩陣r,應用層次分析法進行矩陣推導,分別得出s個子目標和t個指標的權重,并進行一致性檢驗,得出企業信用評價模型中所需要的權重。其過程如下:

(1)邀請7位專家應用層次分析法分別對評價體系中的s個子目標以及該子目標中的各個指標分別進行比較,得到若干個判斷系數矩陣Aa=(Tij),式中,a表示第a個專家,m為子目標或子目標中指標的個數;Tij表示指標i與指標j相比較所得的判斷系數,而Tji表示指標j與指標i相比較得出的判斷系數為Tji=1/Tij判斷系數。

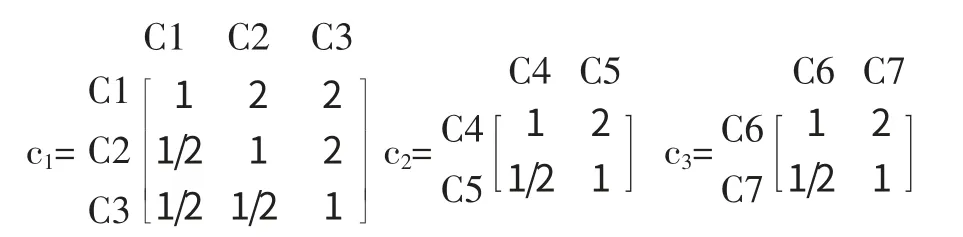

(2)構造判斷矩陣。應用聚類分析原理,對層次分析法中的7位專家的評價權重進行篩選和修正,使專家組評價指標權重結果符合數學中的多數原則。相對于企業融資風險,各準則之間的相對重要性比較(判斷矩陣A-B)。

相對于債券融資B1、權益融資B2和混合融資B3,各子準則之間的相對重要性比較,其判斷矩陣分別為B1-C、B2-C和B3-C。

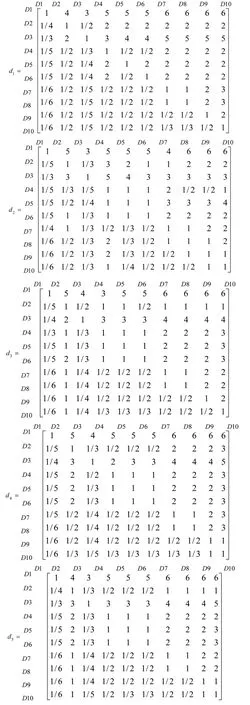

相對于銀行貸款、發行債券、民間借貸、上市融資和資產重組、可轉換證券和認股權證,各方案層之間的相對重要性比較,其判斷矩陣分別為C1-D、C2-D、C3-D、C4-D、C5-D、C6-D和C7-D。

(3)求特征向量W。求特征向量W等價于求判斷矩陣A的特征向量問題,即AW=λmaxW的解向量W。如果專家給定的判斷系數正確,則得到判斷矩陣A的最大特征值λmax和對應的特征向量W。

判斷矩陣A-B相對重要性權值W及λmax,CR分別為:W=[0.9161 0.3715 0.1506]T;λmax=3.0385;CR=0.0332。

判斷矩陣B1-C相對重要性權值W及λmax,CR分別為:W=[0.8021 0.5053 0.3183]T;λmax=3.0536;CR=0.0462。

判斷矩陣B2-C和B3-C相對重要性權值W及λmax,CI分別為:W=[0.8944 0.4472]T;λmax=2;CI=0。

判斷矩陣C1-D相對重要性權值W及λmax,CR分別為:W=[0.7657 0.2348 0.4815 0.1477 0.1905 0.1658 0.1171 0.1171 0.0903 0.0751]T;λmax=10.5354;CR=0.0399。

判斷矩陣C2-D相對重要性權值W及λmax,CR分別為:W=[0.7759 0.2147 0.4459 0.1232 0.2219 0.1837 0.1350 0.1259 0.1110 0.0920]T;λmax=10.7535;CR=0.0562。

判斷矩陣C3-D相對重要性權值W及λmax,CR分別為:W=[0.7995 0.1374 0.4221 0.1995 0.1893 0.2025 0.1234 0.1234 0.1017 0.0797]T;λmax=10.3838;CR=0.0286。

判斷矩陣C4-D相對重要性權值W及λmax,CR分別為:W=[0.8106 0.1515 0.4064 0.2008 0.1944 0.1944 0.1185 0.1159 0.0839 0.0664]T;λmax=10.4248;CR=0.0317。

判斷矩陣C5-D相對重要性權值W及λmax,CR分別為:W=[0.7886 0.1150 0.4491 0.1924 0.2006 0.2006 0.1222 0.1222 0.0931 0.0844]T;λmax=10.2648;CR=0.0197。

判斷矩陣C6-D相對重要性權值W及λmax,CR分別為:W=[0.7615 0.1289 0.4114 0.2420 0.2425 0.2425 0.1459 0.1459 0.1004 0.0739]T;λmax=10.2560;CR=0.0191。

判斷矩陣C7-D相對重要性權值W及λmax,CR分別為:W=[0.7419 0.1272 0.4742 0.2152 0.2737 0.2021 0.1500 0.1180 0.0769 0.0640]T;λmax=10.4464;CR=0.0333。

(4)一致性檢驗。為了分析權數分布的合理性和可靠度,按照對判斷系數矩陣Aa進行一致性檢驗的方法求得判斷系數矩陣Aa的一般性指標CRa,當CRa小于0.1時,可認為該判斷矩陣Ai具有較優的一致性,表明賦權合理;否則,就需要調整判斷系數矩陣Ai,直到獲得滿意的一致性為止。

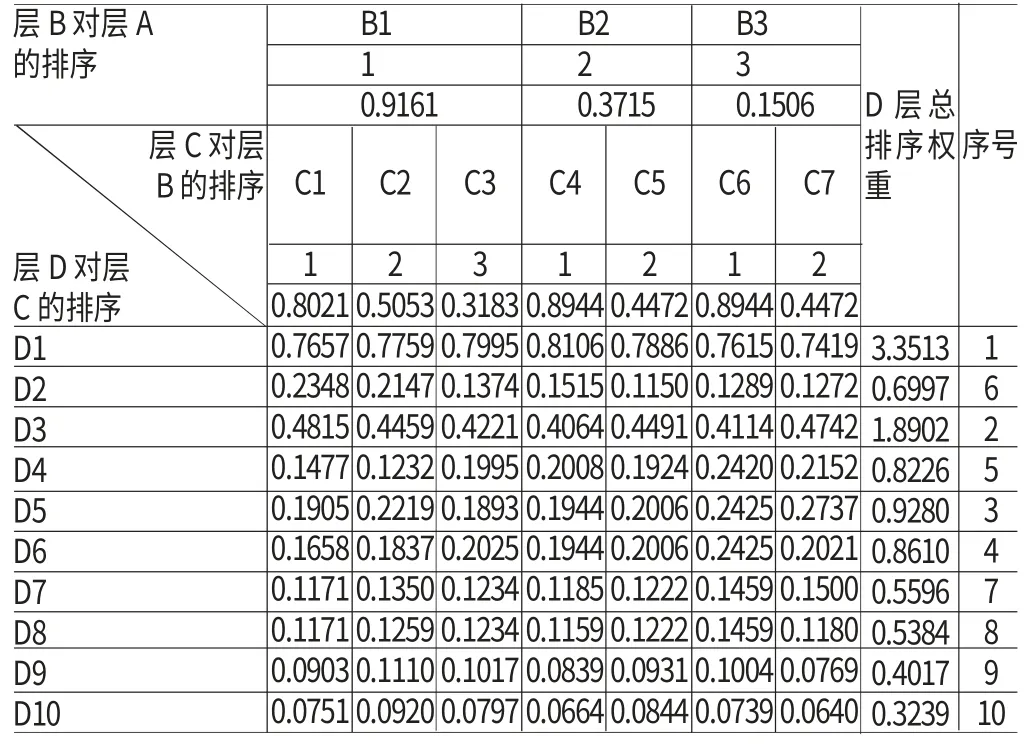

(二)層次總排序 計算同一層次所有因素對于最上層相對重要性的排序權值。將所有因素從最高層到最低層逐層進行排序,各方案相對于總目標的層次總排序計算見表1。

表1 層次總排序計算表

(三)運用層次分析法進行風險評價

(1)建立權重集:通過層次分析法的計算,因素集中元素所對應的權重為:W=[3.3513 0.6997 1.8902 0.8226 0.9280 0.8610 0.5596 0.5384 0.4017 0.3239]T

(2)建立評語集:V=[風險極大,風險較大,風險一般,風險較小,風險極小]。

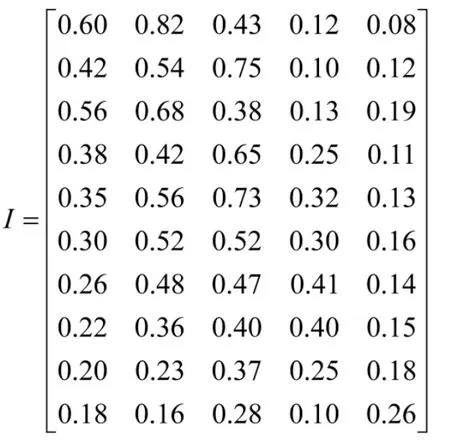

(3)單因素模糊評價:經過對調查問卷反饋情況的總結整理,得

(4)模糊綜合評判:M=WT·I=[4.6615 6.3309 5.1306 2.0187 1.1867]。

由上述評價結果可知,企業的融資風險較大。

五、結論

本文應用層次分析法評企業融資風險的過程中,既利用了專家經驗實現了定性分析,又對風險進行了定量評估。其中,法律法規限制、國家宏觀調控政策對企業融資影響最大。我國企業融資主要是通過銀行貸款,上市融資、債券融資等方式在很大程度上受制于國家和地方的政策和法律因素。其次,同行業間的壟斷與競爭、行業門檻限制對企業融資的影響較大。最后,企業的盈利能力、營運能力、償債能力、企業規模對融資風險的影響較小。

[1]王健樸:《我國企業國際化融資風險研究》,《改革與戰略》2011年第6期。

[2]章安平:《信息不對稱:中小外貿企業融資風險的理論分析和政策路徑》,《金融經濟》2010年第10期。

[3]杜秀敏:《中小企業的融資方式及融資風險分析》,《中國商貿》2010年第16期。

[4]李素紅、陳立文、王樹強:《基于模糊層次分析法的融資風險評價—以河北省房地產開發企業為例》,《企業經濟》2013年第2期。

[5]范小軍、王方華、鐘銀元:《大型基礎項目融資風險的動態模糊評價》,《上海交通大學學報》2004年第3期。

[6]趙發賓:《層次分析法在風險管理中的應用研究—以實訓設備融資風險分析為例》,《昆明冶金高等專科學校學報》2013年第1期。

[7]Xiangjuan Tang.Forms and Prevention Strategy Analysis of Financing Risk of Small and Medium-size Enterprises[C].2012 International Conference on Education Technology and Management Engineering(ETME 2012),2012:98-102.

[8]Yede Huang,Lixia Jia.A Research of Financing Risk Management in Small and Medium-sized Enterprises[C].Proceedings of the Conference on Web Based Business Management.2010:500-504

[9]Myers S C,Majluf N S.Corporate Financing and Investment Decisions When Firms Have Information that Investors Do Not Have [J].Journal of financial economics,1984,13(2):187-221.

[10]Li X,Zhang R.The Risk Assessment of Logistic Finance Based on the Fuzzy Analytic Hierarchy Process[M]//LISS 2012.Springer Berlin Heidelberg,2013:421-425.

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

石油瀝青(2021年4期)2021-10-14 08:50:44

數學小靈通(1-2年級)(2021年4期)2021-06-09 06:26:02

中國生殖健康(2020年4期)2021-01-18 02:58:26

房地產導刊(2020年8期)2020-09-11 07:47:40

房地產導刊(2020年6期)2020-07-25 01:31:00

甘肅教育(2020年21期)2020-04-13 08:09:24

唐山文學(2016年11期)2016-03-20 15:26:04

中國教育技術裝備(2015年19期)2015-03-01 02:43:07