全額累進稅率稅務籌劃*

2015-11-11 02:40:12鄭州航空工業管理學院會計學院王曉敏

財會通訊 2015年17期

關鍵詞:企業

鄭州航空工業管理學院會計學院 王曉敏

一、增值稅、營業稅中全額累進稅率的籌劃

財稅〔2013〕52號《關于暫免征收部分小微企業增值稅和營業稅的通知》:“為進一步扶持小微企業發展,自2013年8月1日起,對增值稅小規模納稅人中月銷售額不超過2萬元的企業或非企業性單位,暫免征收增值稅;對營業稅納稅人中月營業額不超過2萬元的企業或非企業性單位,暫免征收營業稅。”

財稅〔2014〕71號《財政部 國家稅務總局關于進一步支持小微企業增值稅和營業稅政策的通知》:“自2014年10月1日起至2015年12月31日,對月銷售額2萬元至3萬元的增值稅小規模納稅人,免征增值稅;對月營業額2萬元至3萬元的營業稅納稅人,免征營業稅。”同時,國家稅務總局公告2014年第57號進一步明確了“月銷售額或營業額不超過3萬元(含3萬元)的,免征增值稅或營業稅。以1個季度為納稅期限的增值稅小規模納稅人和營業稅納稅人,季度銷售額或營業額不超過9萬元的,免征增值稅或營業稅。”

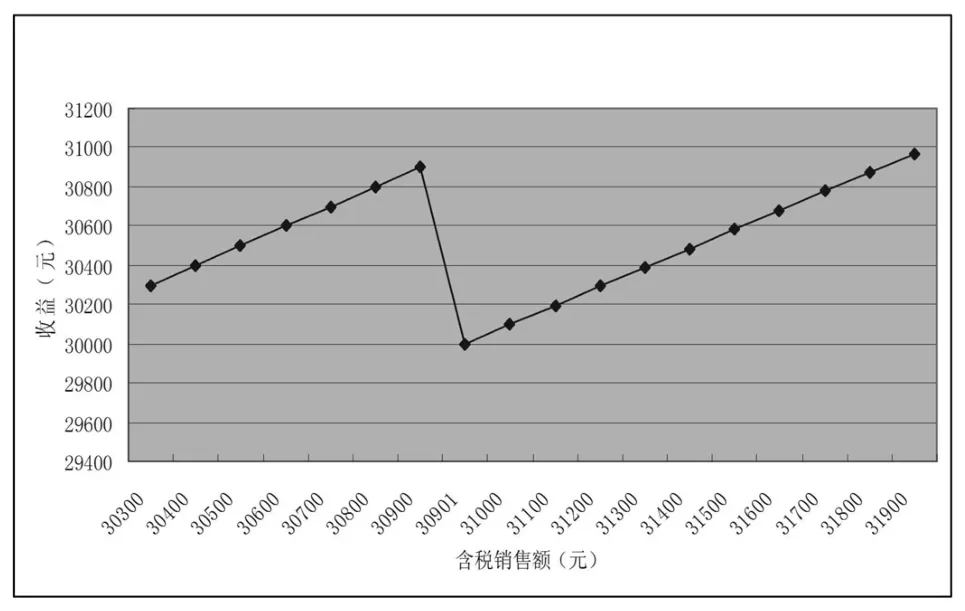

根據財稅52號文、71號文及57號公告可知,當不含稅銷售額在3萬元及以下時,即含稅銷售額在3.09萬元及以下時免征增值稅,含稅銷售額超過3.09萬元就要全額計征增值稅,由于增值稅從免征到全額計征(“全額累進稅率”),使得在大于3.09萬元的一定區域內,納稅人的收益會隨著銷售額的提高而出現收益下降的情況。(此處的收益僅僅考慮增值稅的因素,其它因素比如成本雖然也會影響收益,但在此這些屬于無關因素)

當含稅銷售額小于等于30900元時,應納增值稅額為0,收益為含稅銷售額;當含稅銷售額大于30900元時,應納增值稅為含稅銷售額×3%/1.03,收益為含稅銷售額減去應納的增值稅,即含稅銷售額-含稅銷售額×3%/1.03,即:

假設含稅銷售額為S,則收益為

作成折線圖如圖1所示:

圖1 小微企業銷售額與收益關系圖

由圖1可知,當S-S×3%/1.03=30900時,即含稅銷售額為31827元時,取得的收益與含稅銷售額為30900時的收益是相等的。所以,小微企業納稅人的含稅銷售額要盡量避免出現在(30900,31827)區間內,如果處在這個區間內,會出現銷售額增加,但收益不升反降的情況。

該種情況同樣適用于小微企業的營業稅納稅人,不同之處有兩點:一是營業稅是價內稅,直接用營業額乘以稅率就得出了應納的營業稅;二是營業稅的稅率,不像增值稅小規模納稅人適用的稅率是統一的。

二、消費稅中全額累進稅率的籌劃

針對同類商品的不同定價,消費稅設定了不同的消費稅稅率,比如手表的出廠價格,特定價格以下,不屬于消費稅應稅范圍,達到甚至超過特定價格,就屬于消費稅應稅范圍,應全額征收消費稅;再比如卷煙,特定價格以下,按較低的稅率征消費稅,特定價格以上,全額按較高的稅率計征消費稅。這種由于定價引起的消費稅稅率的變化,是值得生產應稅消費品的企業注意的。

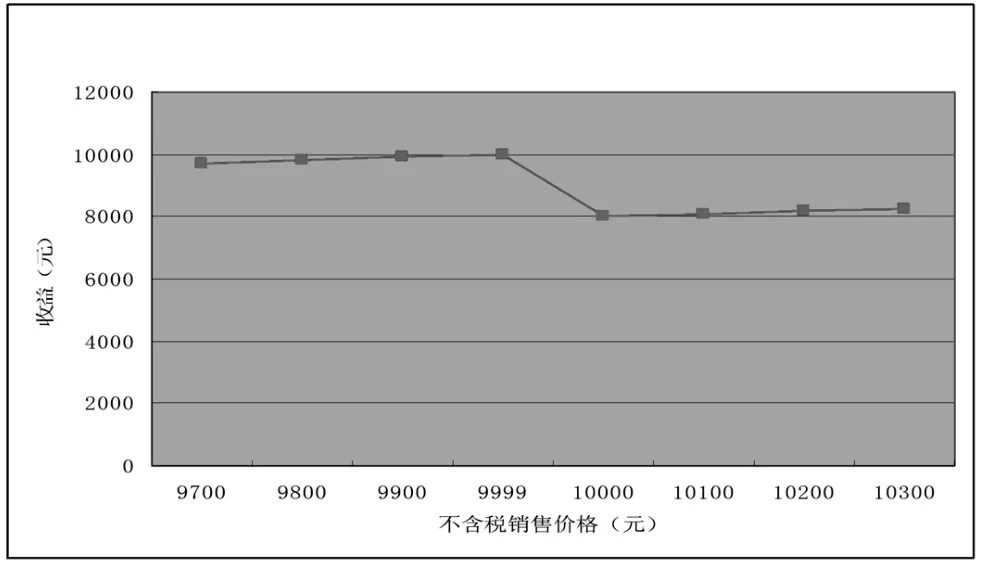

當手表出廠價格的定價問題。財稅[2006]33號《財政部國家稅務總局關于調整和完善消費稅政策的通知》規定了高檔手表稅率為20%,高檔手表是指銷售價格(不含增值稅)每只在10000元(含)以上的各類手表。由此,可以列出相應的分段函數:假設不含增值稅的售價為P,則當P小于10000元時,其收益(此處的收益只考慮消費稅)就等于P,當P大于或等于10000元時,其收益就等于P減去應納的消費稅,即

制成圖如圖2所示:

由圖2可知,當手表的出廠價格定在9999元時,其收益在該價位的一定范圍內達到極大值,在大于9999元的一定區域內,雖然收益隨著出廠價格的提高而上升,但均低于9999元時的水平,當0.8P=9999時,即P=12498元時,其收益水平與定價在9999元時的收益相等。由此得出,手表的出廠價格不適宜定在[10000,12498]的區域內,在該區域內,收益反而比售價定在9999元時還低。

圖2 銷售價格與收益關系圖

當卷煙出廠價格的定價問題。財稅[2009]84號《財政部國家稅務總局關于調整煙產品消費稅政策的通知》規定:甲類卷煙,即每標準條(200支,下同)調撥價格在70元(不含增值稅)以上(含70元)的卷煙,稅率為56%;乙類卷煙,即每標準條調撥價格在70元(不含增值稅)以下的卷煙,稅率為36%。甲類卷煙與乙類卷煙的區別就在于調撥價的不同,從而適用不同的消費稅稅率。下面以一標準條卷煙為例,說明定價對收益的影響(此處的收益只考慮卷煙出廠環節應該繳納的從價計征的消費稅)。

制成圖如圖3所示:

圖3 單挑調撥價與收益的關系

由圖3可知,單條調撥價在69.99元時達到收益的極大值,單條調撥價在70元時達到收益的極小值,此后的一定區域內,收益隨著調撥價的提高而提高,但都低于調撥價為69.99元時的收益,直到調撥價提高到101.80元時,其收益才等于調撥價為69.99元時的收益,即[70,101.80]為卷煙不適宜的調撥價定價區間。

三、土地增值稅中全額累進稅率的籌劃

我國土地增值稅實行四級超率累進稅率,根據土地增值稅暫行條例第八條及土地增值稅暫行條例實施細則第十一條規定:納稅人建造普通標準住宅出售,增值額未超過扣除項目金額之和20%的,免征土地增值稅;增值額超過扣除項目金額之和20%的,應就其全部增值額按規定計稅。

例:某開發普通標準住宅的房地產企業預計某年收入為10000萬元,在計算應繳土地增值稅時,稅法規定允許扣除的扣除項目金額預計為8000萬元,則增值額為2000萬元,增值率為25%,對應的土地增值稅稅率是30%,需要交納土地增值稅為600萬元(2000萬元×30%)。如果該房地產企業通過降價銷售,使得年收入為9600萬元,則其增值率為20%,剛好符合免征增值稅的規定。與前者相比,收入下降400萬元,但由于免交了600萬元的土地增值稅,所以,最終增加了稅前所得200萬元,同時房價下降更有利于房屋的銷售,加速房地產企業的資金回收。

如果該房地產企業的收入上升至10286萬元,扣除項目金額不變,則增值額為2286萬元,增值率為28.56%,適用30%的土地增值稅稅率,應繳納約686萬元的土地增值稅。與收入為9600萬元時相比,收入雖然上升了686萬元,但又增加了686萬元的土地增值稅,即收入為9600萬元與收入為10286萬元時,稅前所得是相等的,所以,如果其收入處于(9600萬元,10286萬元]區間,其稅前所得會低于收入等于9600萬元時的水平,理智的選擇應該是收入要么小于等于9600萬元,要么大于10286萬元。收入除以相應的可售面積,即可得到不適宜的定價區間。

四、企業所得稅中全額累進稅率的籌劃

根據《企業所得稅法》第二十八條:符合條件的小型微利企業,減按20%的稅率征收企業所得稅;同時,根據《財政部 國家稅務總局關于小型微利企業所得稅優惠政策有關問題的通知》(財稅〔2014〕34號)規定:自2014年1月1日至2016年12月31日,對年應納稅所得額低于10萬元(含10萬元)的小型微利企業,其所得減按50%計入應納稅所得額,按20%的稅率繳納企業所得稅。

由上述規定可知,當小微企業應納稅所得額不超過10萬元時,實際適用稅率相當于10%;當小微企業應納稅所得額大于10萬元而小于30萬元時,適用稅率為20%。假設某小微企業的應納稅所得額為X,則

由上述分段函數可知,當小微企業的應納稅所得額為10萬元和11.25萬元時,其稅后凈利潤是相等的,均為9萬元,那么,當小微企業的應納稅所得額處在(10萬元,11.25萬元)區間內時,其稅后凈利潤是小于9萬元的。所以,小微企業要事先做好籌劃,讓其應納稅所得額盡可能的避免出現在上述區間內,真如果出現在上述區間內,可采用多發放員工工資、對外公益性捐贈等辦法,使其應納稅所得額降低為10萬元,從而享用較低的所得稅稅率,同時稅后凈利潤又是最大的。

五、個人所得稅中全額累進稅率的籌劃

根據《國家稅務總局關于調整個人取得全年一次性獎金等計算征收個人所得稅方法問題的通知》(國稅發〔2005〕9號)規定,納稅人取得全年一次性獎金,單獨作為一個月工資、薪金所得計算納稅,并按以下計稅辦法,由扣繳義務人發放時代扣代繳:先將雇員當月內取得的全年一次性獎金,除以12個月,按其商數確定適用稅率和速算扣除數。計算公式為:如果雇員當月工資薪金所得高于(或等于)稅法規定的費用扣除額的,適用公式為:應納稅額=雇員當月取得全年一次性獎金×適用稅率-速算扣除數;如果雇員當月工資薪金所得低于稅法規定的費用扣除額的,適用公式為:應納稅額=(雇員當月取得全年一次性獎金-雇員當月工資薪金所得與費用扣除額的差額)×適用稅率-速算扣除數。在一個納稅年度內,對每一個納稅人,該計稅辦法只允許采用一次。

例:王先生2013年月工資為3500元,12月一次性領取年終獎18000元。同公司的張先生月工資也為3500元,年終取得的一次性獎金為18500元。

王先生就該筆獎金應納個人所得稅的計算過程如下:

18000÷12=1500元,根據工資薪金七級超額累進稅率的規定,適用稅率和速算扣除數分別為3%、0元,其當年一次性獎金應納稅額=18000×3%=540元,實際稅后收入為17460元。

張先生就該筆獎金應納個人所得稅的計算過程如下:

18500÷12=1541.67元,根據工資薪金七級超額累進稅率的規定,適用稅率和速算扣除數分別為10%、105元,其當年一次性獎金應納稅額=18500×10%-105=1745元,實際稅后收入為16755元。

張先生的年終獎比王先生的年終獎多500元,但扣過個人所得稅后,張先生拿到手的獎金卻比王先生少705元,原因是:全年一次性獎金的適用稅率取決于全年一次性獎金除以12后的商數的大小,該商數越大,全年一次性獎金所適用的稅率越高,而且是全部的全年一次性獎金都適用高稅率,而不是分段適用不同的稅率,這就有些類似于全額累進稅率。這就使得在一定的區域內,全年一次性獎金增加了,但由于所對應的稅率剛好上升到一個新的級別,使得增加的獎金不足以抵減稅率上升所帶來的稅負的增加,從而出現了獎金增加而稅后收益下降的情況出現。

經過計算,當員工的全年一次性獎金處在以下這幾個特定的區間內時,應依照每個區間的最低金額發放,才能夠使稅后收益最高(18000—19283.33]、(54 000—60187.5]、(108000—114600]、(420000—447500]、(660000—706538.46]、(960000—1120000]。

[1]張申杰:《累進稅率稅收籌劃的數學分析與應用研究》,《經濟與管理》2008年第4期。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年4期)2022-06-05 07:53:30

當代水產(2022年1期)2022-04-26 14:34:58

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代水產(2021年5期)2021-07-21 07:32:44

當代水產(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26