內部控制有效性對審計質量的影響——來自滬深A股市場的證據

2015-11-11 02:12:10重慶理工大學會計學院彭啟發鐘承龍

財會通訊 2015年18期

重慶理工大學會計學院 彭啟發 鐘承龍

一、引言

近幾年我國出現了綠大地、萬福生科、瑞金礦業、中國森林、新大地等一系列上市公司財務造假丑聞。這些財務造假事件的存在,原因都和企業內部控制不完善以及審計失敗有關。為了完善資本市場,提高上市公司的治理水平,2011年開始我國逐步全面實施《內部控制基本規范》及其三大配套指引,內部控制信息披露也逐步從自愿披露完全過渡到了強制披露。從財務報告的生成流程看出,報告首先由公司管理層編制,然后注冊會計師對其進行審計。經過審計師和管理層的溝通和博弈之后才最終形成財務報告。二者之間的博弈主要受兩方面影響:一方面由管理層和注冊會計師的法律責任決定;另一方面公司內部治理機制能夠提供外部獨立審計的執業環境,調和管理層和外部審計師的沖突。國外大量研究雖已證實有效的內控能夠起到改善財務信息質量的作用,但對處于市場經濟轉型期的我國而言,內部控制有效性是否能夠提高財務信息的質量,能否對審計結果產生影響等問題尚無系統性研究。有鑒于此,本文探討內部控制有效性與審計質量的關系,旨在發現審計質量與內部控制效率之間是否具有相關性,進而為這方面的研究提供一些經驗證據。

二、文獻綜述

(一)內部控制與審計質量 大量的研究都是從內部控制影響審計師獨立性角度作為邏輯切入點分析內控對審計質量的影響作用的。Ferdinand等(2008)在研究中提出,審計結果取決于審計師選擇技術和測試范圍的自由程度。而審計調查范圍在很大程度上要受到內部控制的束縛。Jeffrey等(2007)推測,當審計師察覺到與財務報表有關的內部控制存在重大缺陷時,就會擴大實質性測試的范圍。在內部控制優質的企業中,由于有效的權力制衡機制的存在,能減少管理層對于審計師帶來的壓力,這就給審計師提供了相對優越且獨立性較高的執業環境。Ashbaugh等(2008)也發現,內部控制的改善有助于審計師獨立性和審計質量的提高。在國內,李淼(2011)實證研究結果表明,ST公司是否披露內控報告與審計質量呈正相關關系,原因可能是ST公司披露的內控鑒證報告可以使注冊會計師在進行信息甄選獲取更多有用的參考,幫助提高了審計質量。由此可見,對于內部控制有效性對審計質量的影響研究并未取得一致的結論,尤其對我國來說,2011年以前內部控制信息是企業自愿披露的,很多的研究都是基于自愿披露的數據,數據可靠性不高,因此結論就會出現差異。

(二)內部控制質量的衡量 以往研究大多依據信號傳遞理論將是否披露內控自我評價報告或鑒證報告來衡量內部控制質量的好壞,這對于自愿披露時期來說還具有理論上的可行性,但是到了強制階段,這個衡量方法就行不通了。有的學者則是按照每個內控要素分類下的具體信息披露與否進行打分加總來量化內控質量,但是這種方法沒有被廣泛采用,原因是對于企業披露的信息進行篩選的時候很難對其按照字面意義準確的對號入座,這是該方法的缺陷所在。另外,國內外有研究使用內部控制缺陷的披露作為衡量內部控制質量的替代。我國的情況是,我國的《內控評價指引》只是對缺陷進行了籠統的框架式的劃分,具體的認定標準是由企業根據自身狀況確定的,標準主觀性太強,因此該方法也存在不足。對于內部控制的衡量,學術界至今仍未形成一致的方法,楊德明(2009)指出,內部控制信息披露程度越高,意味著更高的內部控制質量。更充分的披露一般代表著更為完善的內控制度(楊有紅和陳凌云,2009;林斌和饒靜,2009;Gong等,2007)。因此信息披露程度可以用來衡量內控質量。

三、研究設計

(一)研究假設 從審計理論上說,審計的順利開展是以“管理當局誠信假設”和“內部控制運行有效假設”為前提的。企業設計專門評價內部控制的工作小組,以保證財務信息質量隨著內控機制的運轉得到進一步提高,減輕審計師工作量,提高了審計效率。審計師將更多的時間和精力放在其他重要的測試事項中,從而可以提高審計質量。因此,提出假設:

假設1:內部控制有效性與審計質量正相關

根據信號傳遞理論,信號具有強弱之分。強信號能掩蓋弱信號,甚至使得弱信號變得微不足道。對于ST公司來說,主動披露內部控制的信息或者坦誠地披露內部控制的重大缺陷,能否起到向外傳遞積極信號的作用,從而改善審計質量?因此根據前文的分析,提出假設:

假設2a:對于ST公司,內部控制信息披露不會影響審計質量

假設2b:對于非ST公司,內部控制越有效,審計質量越高

(二)變量定義和模型建立 本文選取了如下變量:(1)內部控制有效性的衡量。在文獻綜述中提到信息披露程度可以用來衡量內控質量,因此,本文采用深圳市迪博公司(DIB)數據庫中的內部控制信息披露指數作為內部控制信息披露程度的觀測值。(2)審計質量的衡量。大量的文獻使用可操控應計利潤來作為審計質量的替代變量,用|DA|表示,該值越大表示審計質量越差。該值由調整后的Jones模型估計得出。變量定義及說明如表1所示。

為了檢驗假設,構建回歸模型如下:

表1 變量定義及說明

(三)數據來源和樣本選擇 內部控制數據來源于“DIB”迪博數據庫。上市公司財務數據均從wind(萬得)數據庫中獲得。數據處理和分析通過EXCEL2007和SPSS19.0軟件進行。由于我國從2011年才開始實行內部控制信息強制性披露的要求,為使研究結果更可靠,因此樣本選取的起始年份選擇2011年。本文選取了滬深兩市A股上市公司2010—2012年的內部控制信息披露指數與2011-2013年的財務報表數據,剔除了金融類上市公司和數據缺失的樣本。最終得到3年共5321個樣本。其中非ST公司樣本5235個,ST公司樣本86個。

四、實證分析

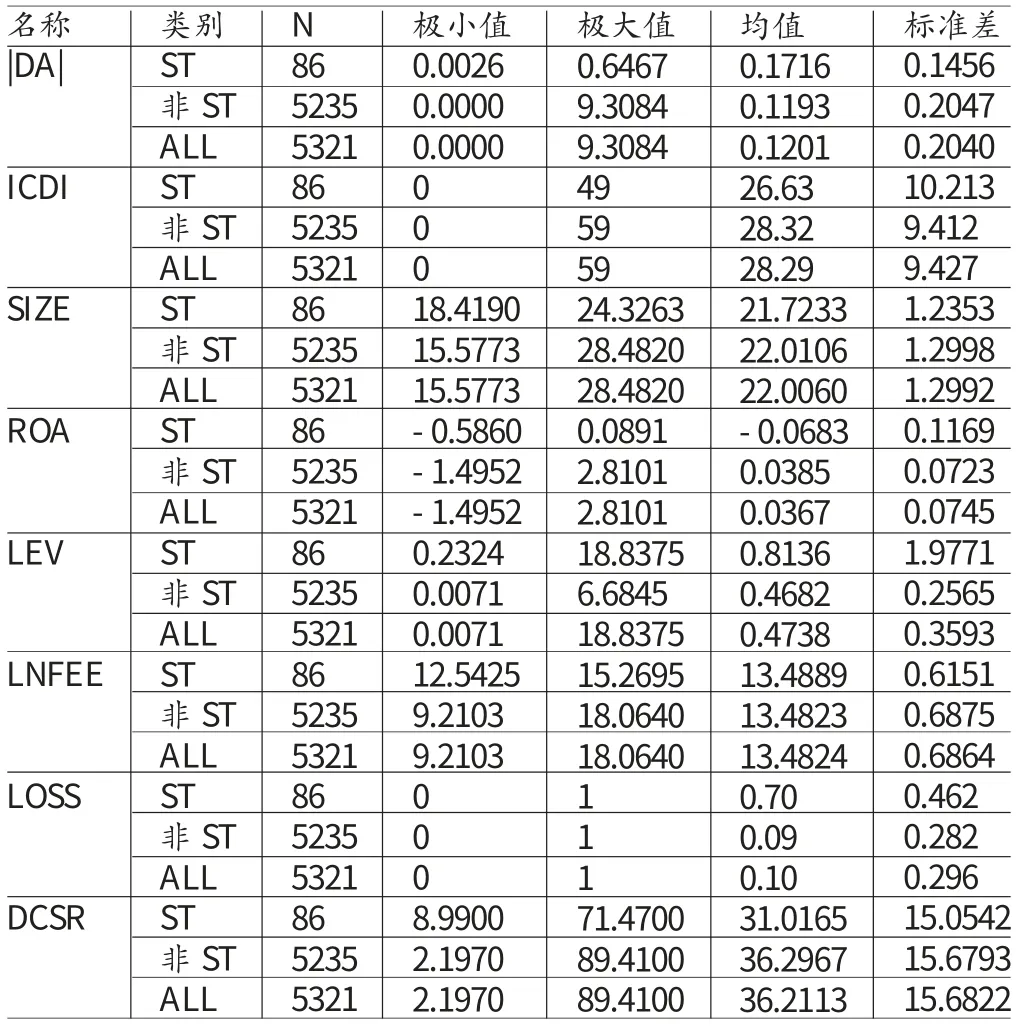

(一)描述性統計 總樣本按是否ST進行分類,各變量的描述性統計結果見表2。除了清楚的反映了ST公司在資產收益率、資產負債率等都表現出應有的較差水平外,ST公司的盈余管理程度還比非ST公司大,說明盈余質量較差。同時,ST公司的內部控制信息披露指數的均值小于對照樣本的均值,可見ST公司的內部控制信息披露的程度小于非ST公司,在一定程度反映了ST公司的內控質量低于非ST公司。

(二)相關性分析 表3變量的Pearson相關性檢驗表明,各個自變量之間都存在一定的相關關系,但相關系數都很小,在可允許的范圍內。因此,可以排除多重共線性對回歸結果的影響。

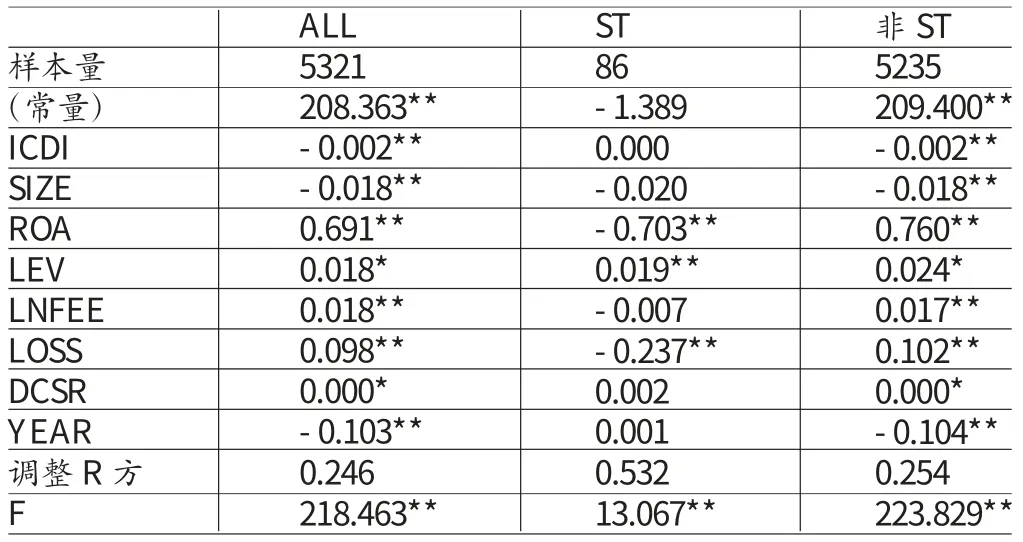

(三)回歸分析 表4回歸結果顯示,在全部樣本中,ICDI與|DA|呈顯著負相關關系,可見,公司在充分披露內部控制信息時,審計師能獲取更多的企業信息,從而有助于其進行更優的審計決策,獲得較高的審計質量。假設1得到了驗證。非ST樣本的回歸結果與全體樣本的結果接近。但是,ST公司樣本的ICDI與|DA|的相關關系不顯著。可能對于ST公司來說,本身就傳遞出一個信號:公司的內部公司治理肯定存在重大問題,內控有待改進,ST所傳遞出的信號遠遠大于內部控制信息,因此審計師可能不會再關注這類企業披露的內部控制信息,為了減少審計測試的成本,審計師在對ST公司審計時甚至可能會直接忽略掉該公司前一年披露的內部控制信息。或者還有一種解釋,就是ST公司本身的內部治理的低效率,使得縱使審計師努力想提高審計質量,但是由于固有缺陷的存在,審計師依然難以提高審計質量。至此,假設2a和假設2b得到了驗證。

表2 描述性分析

表3 Pearson相關性檢驗

(四)穩健性檢驗 在與審計質量相關的實證研究中,常用的審計質量的替代變量除了使用可操控應計利潤外,還會用到事務所規模作為審計質量的替代衡量。因此將審計質量的替代變量由可操控應計利潤換成事務所規模,進行模型的穩健性檢驗。通常采用排名前10的會計師事務所代表著較高的審計質量。因此,本文也將每個財務樣本年度當年排名前10的會計師事務所作為高審計質量的代表,變量符號為BIG10。如果上市公司的財務報表審計機構為排名前10的會計師事務所,則定義為1,否則為0。代入模型,結果發現,對于總樣本,ICDI與BIG10也存在顯著正相關關系。說明本文實證模型具有穩健性。

表4 回歸結果

五、結論

本文利用我國2011年至2013年滬深兩市A股非金融業上市公司的數據,實證檢驗了內部控制有效性對審計質量的影響。研究發現,對于ST公司,內部控制有效性與審計質量不存在影響關系。研究還發現,對于非ST公司,內控有效性與審計質量之間的關系顯著為正。一方面原因是由于公司內部控制狀況良好,從而很大程度上規避了管理層舞弊等行為,公司盈余管理的空間越小,審計質量越高。另一方面的原因是由于充分的內部控制信息,更好的幫助審計師做出正確的審計決策,從而提高了審計質量。

本文的研究還存在一些局限與不足之處。本研究的ST樣本只有86個,對于大樣本是否會呈現同樣的結論還需要進一步的驗證。由于目前我國內控信息披露的制度還處于初步建設階段,因此內控信息披露程度在一定程度上還未能完全的代表企業內部控制的有效性水平。如何構建一個可測性及客觀性都具有很強說服力的內部控制有效性評價體系,這些問題留待今后作進一步研究。

[1]劉桂春:《內部控制、會計信息與審計質量》,立信會計出版社2013年版。

[2]陳漢文、董望:《財務報告內部控制研究述評——基于信息經濟學的研究范式》,《廈門大學學報(哲學社會科學版)》2010年第3期。

[3]肖作平:《公司治理影響審計質量嗎?——來自中國資本市場的經驗證據》,《管理世界》2006年第7期。

[4]楊有紅、陳凌云:《財務報告內部控制缺陷披露影響因素研究》,《山西財經大學學報》2010年第4期。

[5]李淼:《資源型內部控制信息披露對審計質量的影響研究》,《財會通訊》2011年第1期。

[6]楊玉鳳:《內部控制信息披露:國內外文獻綜述》,《審計研究》2007年第4期。

[7]劉玉婷:《上市公司內控缺陷信息披露問題研究》,《湖南大學碩士學位論文》2009年。

[8]楊德明、林斌、王彥超:《內部控制、審計質量與大股東資金占用》,《審計研究》2009年第5期。

[9]林斌、饒靜:《上市公司為什么自愿披露內部控制鑒證報告——基于信號傳遞理論的實證研究》,《會計研究》2009年第2期。

[10]余宇瑩:《公司治理與審計質量:經驗證據》,《廈門大學博士學位論文》2008年。

[11]楊德明:《內控信息披露的經濟后果研究》,經濟科學出版社2011年版。

[12]張川、沈紅波、高新梓:《內部控制的有效性、審計師評價與企業績效》,《審計研究》2009年第6期。

[13]張旺峰:《內部控制有效性與審計定價研究》,《華中科技大學博士學位論文》2011年。

[14]蔡叢光:《上市公司內部控制信息披露研究》,西南財經大學出版社2013年版。

[15]吳益兵:《內部控制審計、價值相關性與資本成本》,《經濟管理》2009年第9期。

[16]楊有紅、汪薇:《2006年滬市公司內部控制信息披露研究》,《會計研究》2008年第3期。

[17]楊德明、林斌、王彥超:《內部控制、審計質量和大股東資金占用》,《審計研究》2009年第5期。

[18]吳壽元:《企業內部控制審計研究》,財政部財政科學研究所2012年版。

[19]林斌、饒靜:《上市公司為什么自愿披露內部控制鑒證報告?》,《會計研究》2009年第2期。

[20]David C.Yang,Liming Guan.The Evolution of IT Auditing and Internal Control Standards in Financial Statement Audits-The case of the United States.Managerial Auditing Journal,2004.

[21]Kam-Wah Lai,Ferdinand A.Gul.Was audit quality of Laventhol and Horwath poor?.Journal of Accounting and Public Policy,2008.

[22]Jeffrey T.D.,Ge Weili,Sarah M..Accruals Quality and Internal Control over Financial Reporting.The Accounting Review,2007.

[23]Ashbaugh-Skaife H.,Collins D.W..The Effect of SOX Internal Control Deficiencies and Their Remediation on Accrual Quality.The Accounting Review,2008.

猜你喜歡

中學生數理化·八年級物理人教版(2021年12期)2021-12-31 03:23:08

中學生數理化·中考版(2020年10期)2020-11-27 01:59:48

甘肅教育(2020年6期)2020-09-11 07:45:28

大眾投資指南(2020年10期)2020-07-24 08:03:48

甘肅教育(2020年12期)2020-04-13 06:24:56

中國生殖健康(2019年2期)2019-08-23 08:12:08

中華手工(2017年2期)2017-06-06 23:00:31

汽車觀察(2016年3期)2016-02-28 13:16:26

中外會展(2014年4期)2014-11-27 07:46:46

中國航海(2014年1期)2014-05-09 07:54:30