我國出口商品價格匯率傳遞效應及其變動趨勢研究

2015-11-11 02:12:20北京大學軟件與微電子學院丹俊霖中國人民大學書報資料中心

財會通訊 2015年18期

北京大學軟件與微電子學院 丹俊霖 中國人民大學書報資料中心 靳 毓

一、引言

近年來,我國經濟實力不斷增強,主權信用顯著提升,經常項目和資本項目雙順差、外匯儲備節節攀升人民幣國際地位提升,升值成為長期趨勢。尤其是在2005年我國實施了完善人民幣匯率形成機制的改革之后,人民幣升值的步伐明顯加快,截至2014年12月31日,我國人民幣對美元匯率較2005年匯率改革時(2005年7月21日)升值了24.5%,升值力度和速度可見一斑。在人民幣升值的大背景下,如何看待人民幣升值對我國出口帶來的直接影響,我國企業如何應對人民幣升值帶來的壓力,成為當前各界關注的焦點。根據傳統國際收支理論,匯率變動可以完全反映在出口商品的貨幣標價上,只要滿足馬歇爾-勒納條件,那么匯率變動就可以通過改變貿易品的相對價格產生支出轉換效應,進而影響貿易收支。但是,在布雷頓森林體系瓦解后的浮動匯率制度下,經濟現實表明,進出口商品價格與匯率的變動并不是一致的,即匯率表現出不完全傳遞的特征,傳統國際收支理論受到越來越多的質疑和挑戰,尤其是在基于不完全競爭及市場分割等假設的新開放經濟宏觀經濟學的興起后,匯率不完全傳遞現象在理論和實證兩個方面均得到了很好的論證。在人民幣匯率升值的大背景下,我國出口價格的匯率傳遞效應是否也存在不完全傳遞現象,其在國際金融危機爆發先后的動態發展趨勢如何,是本文關注焦點。

二、文獻綜述

傳統國際收支理論認為一國匯率變動直接反映在該國進出口商品價格上,即假設匯率是完全傳遞的。但是20世紀70年代以來,越來越多的學者發現,在其他條件不變的前提下,匯率變化并非同等比例地反映在出口品價格上,一般而言,出口企業僅將部分匯率變化帶來的成本變動轉嫁出去,即匯率是不完全傳遞的。這樣,匯率傳遞(Exchange Rate Pass-through)問題逐漸成了國際經濟學的研究焦點之一。隨著新開放宏觀經濟學的興起,不少學者就匯率的不完全傳遞現象給出了理論解釋。Krugman(1987)提出了著名的“依市定價”理論(Pricing To Market,PTM),認為在不完全競爭及市場分割的情況下,出口企業面對匯率波動,往往通過主動調整產品的成本加成保持商品目的地貨幣標價的穩定,進而維持其市場份額,實現企業利潤最大化。延續“依市定價”理論的研究視角,不少學者進一步完善了在不完全競爭及市場分割的情況下出現匯率不完全傳遞現象的理論解釋:Yang(1997)認為特定市場結構和產品不完全替代性是匯率不完全傳遞現象的一個重要原因;而Baldwin(1988)、Baldwin和Krugman(1989)、Kasa(1992)則進一步指出沉沒成本和調整成本的存在是匯率不完全傳遞現象的一個重要原因。與“依市定價”等微觀視角相對應,一些學者也嘗試尋找匯率不完全傳遞現象的宏觀影響因素。Rogoff(2002)、Devereux和Engel(2003)、Corsetti和Pesenti(2005)等學者提出出口商品名義價格粘性和出口商品的計價貨幣選擇都是影響匯率傳遞的重要因素。考慮到目前以“依市定價”理論為代表的微觀視角是研究匯率傳遞的主流,同時,我國目前以美元計價成交和以美元向海關申報的報關記錄占八成以上(鄭躍聲,2013),出口商品計價貨幣選擇對我國出口商品價格影響非常有限,因此,本文將延續以“依市定價”理論為代表的微觀視角分析框架,而該理論的核心就是局部均衡的加成定價模型(Feenstra,1987;Knetter,1993;Campa和Goldberg,2005)。加成定價模型認為在不完全競爭及市場分割的情況下,廠商依據邊際成本和成本加成確定出口價格水平,其中邊際成本受產出水平影響,隨生產規模增加而降低;成本加成則受出口方市場力量和進口方需求彈性影響,即進口方需求彈性越高,出口方市場力量越強,匯率傳遞率(本幣計價)則越低(人民銀行南京分行課題組,2009)。以加成定價模型為基礎,國內外學者進行了大量的實證研究。Yang(1998)實證研究認為美國出口企業存在“依市定價”,其是美國匯率是不完全傳遞的主因。Carew和Florkowski(2003)比較分析發現相對于加拿大出口企業,美國出口企業的匯率傳遞效應更為明顯。Campa和Goldber(2005)研究發現,短期來看,各國均存在匯率不完全傳遞效應;但長期來看,匯率不完全傳遞效應并不明顯。另外,Mallick和Marques(2008)、Yoshida(2009)、Maria Dolores(2010)等也都做出了大量的類似的研究。我國學者陳學彬、李世剛、蘆東(2007),馬淑琴(2010),畢玉江和朱鐘棣(2007),文爭為(2010),胡冬梅(2010),陳斌開、萬曉莉、傅雄廣(2010)也開展了類似研究,普遍認為我國存在出口企業的“依市定價”以及匯率對出口價格的不完全傳遞,同時這一效應也存在明顯的行業差異性。另外,不少學者也運用VAR模型、協整分析等方法研究出口價格的匯率傳遞問題(Mccartlly,2000;Faruqee,2004;劉攀、朱俊波,2007;王勝、李睿君,2009)。劉攀、朱俊波(2007)分析了人民幣名義匯率對中國對美國出口商品價格的傳遞作用,發現無論是短期和來看長期來看,匯率傳遞率均較低。王勝、李睿君(2009)實證研究發現中國對美國出口價格受到了國際價格競爭的重要影響,所以人民幣匯率傳遞程度并不高。本文認為上述基于“依市定價”理論和加成定價模型的實證研究過分關注于匯率這一單一變量對于出口價格的影響,加成定價模型中已經較為全面地涉及了除匯率外的出口價格其它影響因素,但這些因素僅作為控制變量加以處理,并未給予足夠關注,而且現有研究僅僅闡述了匯率對出口價格的影響程度,但并沒有說明其他影響因素的影響程度及其變化趨勢,對我國出口價格形成機制并未給出一個全面地、系統地描述。另外,從研究方法上來看,針對細分行業面板數據的單方程OLS方法比較關注匯率傳遞的行業差別,多為靜態分析,缺乏動態分析;而時間序列分析方法則在強調動態分析的同時,往往難以展示出口產品結構(行業)特征。

三、加成定價理論模型構建分析

根據Marston(1991),Campa和Goldberg(2005),汪琳和劉海云(2012)的研究,本文構建一個簡單的成本加成模型,以揭示不完全競爭及市場分割的情況下壟斷競爭型企業的“依市定價”策略。假設D國家存在一個代表性性的壟斷競爭廠商,其生產某種產品i,并同時銷往國內及國外,由于不完全競爭及市場分割的情況存在,該廠商可以根據其利潤最大化原則在國內及國外市場進行區別定價。首先,其面臨的國外市場需求函數為Qfi=Qfi(Pfi,Pci,Yfi);其面臨的國內市場需求函數為Qdi=Qdi(Pdi,Pc'i,Ydi),其中Pfi和Pdi分別表示該廠商在國外和D國銷售i商品的價格,Pci和Pc'i分別表示生產i商品的其他同類廠商在國外和D國銷售i商品的價格(均以外幣表示),Yfi和Ydi分別表示國外和D國的收入水平。另外,該廠商生產i產品的成本可以用Ci=Ci(Qdi+Qfi,Wi,Ki)表示,Ci代表廠商生產i產品的總成本,Qdi+Qfi是廠商生產i產品的總產量,Wi和Ki分別表示廠商生產i產品所需勞動力和原材料的價格水平。這樣,廠商的定價行為是將利潤函數最大化,即MAX∏i=PdiQdi+ePfiQfi-Ci(Qdi+Qfi,Wi,Ki),因此,我們可知廠商的“依市定價”策略是:

其中,C'i(Qdi+Qfi,Wi,Ki)是廠商生產i產品的邊際成本,而εf和εd分別是廠商在國外市場和國內市場定價的成本加成率,即銷售價格與邊際成本的比率,進一步地,εf和εd還可以表示為需求彈性的函數:εfi=αfi/αfi-1和εdi=αdi/αdi-1,αfi和αdi分別表示i產品國外和國內的需求價格彈性。

進一步地,本文關注D國各種出口商品的價格水平(Pf),表示出口產品結構。因此,Pf可以表示為:

其中,e=Fe(e1,e2,…,en);εf=Fε(εf1,εf2,…,εfn);Z=FZ(Z1,Z2,…,Zn);Cf=Fc[C'i(Qdi+Qfi,Wi,Ki),C'2(Qdi+Qfi,Wi,Ki),…,C'n(Qdi+Qfi,Wi,Ki)]。

進一步地,Qfi=Qfi(Pfi,Pci,Yf),Wi和Ki為外生變量,因此Pf可以進一步表示為:

其中,e=Fe(e1,e2,…,en);Z=FZ(Z1,Z2,…,Zn);W=FW(W1,W2,…,Wn);K=Fk(F1,F2,…,Fn);Yf=FY(Yf1,Yf2,…,Yfn);Pc=Fp(Pc1,Pc2,…,Pcn)。

四、我國出口商品價格匯率傳遞效應分析

基于加成定價模型的理論分析結果,本文將我國出口商品價格匯率傳遞效應的實證分析模型設定為:

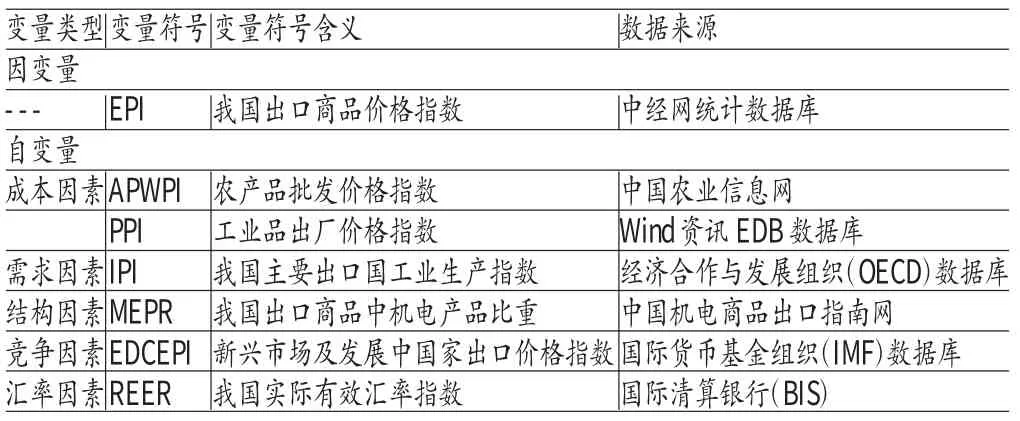

作為因變量表示我國出口商品的價格水平,本文用我國出口商品價格指數作為其代理變量。另外,本文將對6個自變量分為5類,逐類進行說明。(1)成本因素變量。W=FW(W1,W2,…,Wn)和K=Fk(F1,F2,…,Fn),共同表示我國出口商品的邊際成本。實證研究中,由于我們無法直接獲取上述兩個成本變量,借鑒現有研究的做法,本文將生產者價格指數作為邊際成本的代理變量,同時考慮到我國目前公布的PPI僅為工業出廠品價格指數,而出口商品不僅包含工業品而且包含農產品,因此,我們用農產品批發價格指數作為農產品生產價格指數,這樣上述實證模型的成本因素變量的代理變量為工業品出廠價格指數和農產品批發價格指數。(2)需求因素變量。Yf=FY(Yf1,Yf2,…,Yfn),即我國出口商品目的地國家的收入水平。本文用我國主要貿易伙伴的工業生產指數的加權指數作為我國出口商品目的地國家的收入水平的代理變量。關于主要出口目的地的選擇,本文選取2005年至今我國最主要的9個出口商品目的地國家:美國、歐盟、日本、韓國、印度、俄羅斯、巴西、加拿大、墨西哥,經測算我國對上述9個國家的出口額占全部出口額的60%以上,具有一定的代表性及穩定性。(3)結構因素變量。Z=FZ(Z1,Z2,…,Zn),即出口商品結構變量。該變量是現有研究文獻中普遍忽視的變量,本文認為該變量代表了我國的產業結構和出口產品結構,是解釋出口價格走勢的非常重要變量。本文采用我國出口商品中機電產品比重這一指標作為該因素的代理變量,理論上來說,機電產品多屬于資本、技術密集型產品,產品附加值較高,廠商在產品定價過程中更為靈活。(4)競爭因素變量。Pc=Fp(Pc1,Pc2,…,Pcn),即出口產品競爭因素變量。本文采用新興市場及發展中國家出口價格指數作為該因素的代理變量。(5)匯率因素變量。e=Fe(e1,e2,…,en)。本文采用我國實際有效匯率指數,作為該因素的代理變量。

考慮到2005年我國實施了完善人民幣匯率形成機制改革,使得人民幣匯率不再盯住單一美元,而是選擇若干種主要貨幣組成一個貨幣籃子,匯率改革之后,人民幣匯率有基本穩定逐步擴展變動空間,其對出口影響更為顯著,因此,本文選取2005年7月至2013年7月作為研究樣本區間,共97個月。另外,本文對樣本區間內,除我國出口商品中機電產品比重(MEPR)外的各類指數變量進行了以2005年7月為基期的指數處理;同時,為避免異方差等問題,本文對上述定基期指數進行了對數化處理,并采用相關英文簡稱作為變量符號代表見表1。鑒于本文實證模型中的數據為典型的時間序列數據,同時各變量之間不僅存在滯后期與當前期的相互影響,而且不能排除存變量當前期與當前期之間的影響,因此,本文采用結構化向量自回歸模型(SVAR模型)作為本文的實證研究模型。

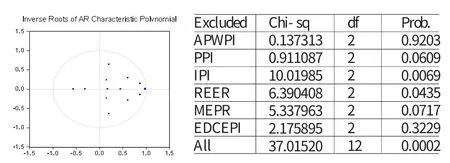

作為構建SVAR模型的基礎,本文首先對包含上述影響因素變量及因變量的VAR模型的滯后階數進行了判斷,根據SC和HQ信息準則,本文認為,這個初步的VAR模型的滯后階數應設定為2階。以此為基礎,本文進一步對初步的VAR模型的穩定性及變量間的因果關系進行了檢驗,檢驗結果表明,上述VAR模型的無特征根均位于單位圓內,即該模型平穩;另外Granger非因果關系檢驗結果表明,不能否定EDCEPI和APWPI不是EPI的Granger成因,因此應該從模型中將上述兩個自變量刪除(詳見圖1)。因此本文首先構建了一個滯后階數為2,包含自變量PPI、IPI、REER、MEPR和因變量EPI的VAR模型。

表1 .變量定義

圖1 初步的VAR模型的穩定性檢驗及Granger因果關系檢驗結果

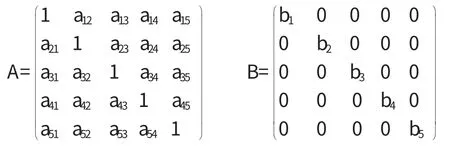

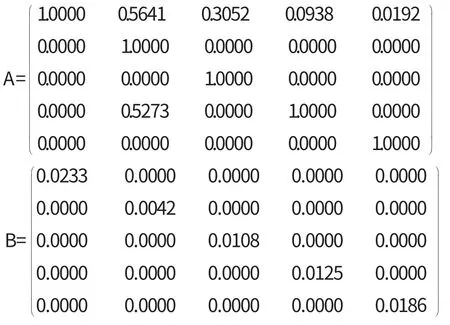

考慮到初步建立的VAR模型中的變量存在當期相互影響的可能性,本文進一步施加約束條件,構建結構化向量自回歸模型(SVAR模型)。首先,本文采用SVAR模型中的短期約束形式,即設立A、B矩陣,方程形式為:Aεt=But,其中εt表示擾動項;ut表示結構式沖擊,即結構式擾動項。另外,A、B分別表示變量矩陣和參數矩陣,如下:

矩陣A中的aij表示第j變量對第i變量的當期影響系數,另外,矩陣中變量次序依次為EPI、PPI、IPI、REER、MEPR。為了使得結構化模型可以被識別,本文依據現實情況,對模型A中的變量施加必要的約束。

PPI表示我國工業品出廠價格,當期出口商品價格(EPI)、國外產出水平(IPI),實際有效匯率水平(REER)和我國出口商品中機電產品比重(MEPR)均不能對其構成顯著影響,因此本文設定a21=a23=a24=a25=0。另外,IPI為國外產出水平,我國國內經濟情況及出口情況不能在當期對其顯著影響,因此本文設定a31=a32=a34=a35=0。REER為我國實際有效匯率水平,當期會受到PPI水平的直接影響,但不會受到出口價格(EPI)、國外產出水平(IPI)和我國出口商品中機電產品比重(MEPR)的顯著影響,因此本文設定a41=a43=a45=0。MEPR表示我國出口商品中機電產品比重,短期內不會受到其他4個變量的顯著影響,因此本文設定a51=a52=a53=a54=0。通過施加上述限制條件,本文得出SVAR模型的A、B矩陣的估計結果為:

依據SVAR模型的估計結果,我國實際有效匯率對我國出口價格的當期影響系數為0.0939,滯后1期的影響系數為0.4402,考慮到滯后2期的影響系數為負值,而現實經濟運行中匯率信息的傳播速度加快,因此本文對該結果不予取信。上述研究結果高于畢玉江、朱鐘棣(2007)和王勝、李賽君(2009)的研究結果,同時低于王千紅、封媛嫄(2010)的研究結果,數值在現有研究中處于中等水平。

五、我國出口商品價格匯率傳遞效應的比較分析

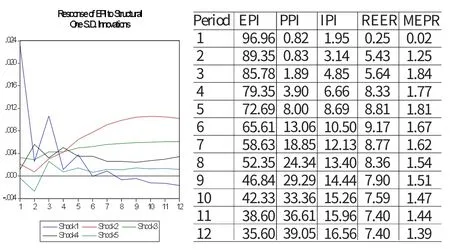

在上文得出我國實際有效匯率對我國出口價格影響程度的基礎上,本節重點從橫向和縱向兩個角度比較分析我國出口價格決定因素中實際有效匯率因素的重要性和動態變化。從整個分析區間來看,依據SVAR模型給出的脈沖影響函數和方差分解結果圖2,本文認為進入穩定期后,出口價格主要受到我國工業品出廠價格(PPI)和國外產出水平(IPI)的影響;實際有效匯率水平(REER)雖然對出口價格產生影響,但影響力并不大;而我國出口商品的結構(MEPR)則是影響力最小的一類因素。

圖2 整個分析期內SVAR模型的脈沖影響函數和方差分解結果

考慮到整個分析期內世界經濟發展出現了全球范圍內的金融危機,很可能對各國經濟發展產生長期的、顯著的影響,因此本文將整個分析期分為兩個階段:2005年7月至2008年12月;2009年1月至2013年7月,進而分析國際金融危機發生前后,各種影響因素對我國出口商品價格走勢的影響程度的變化趨勢,見表2。在國際經濟危機發生前(2005年7月至2008年12月),我國出口商品價格主要受到國外產出水平(IPI)的影響;實際有效匯率水平(REER)雖然對出口價格產生影響略大于我國工業品出廠價格(PPI)的影響;而我國出口商品的結構因素(MEPR)則是影響力最小的一類影響因素。這一時期,我國出口價格的定價權主要在需求方,國外產出水平(IPI)對我國出口商品價格很大,同時,作為供給方因素的PPI和REER均處于強勢上升階段,因此對于出口價格的影響大體相當。在國際金融危機發生后(2009年1月至2013年7月),我國出口商品價格主要受到實際有效匯率水平(REER)的影響,其次是我國出口商品的結構因素(MEPR)的影響,而我國工業品出廠價格(PPI)和國外產出水平(IPI)對于我國出口商品價格非常有限。本文認為,這一期間,國際市場低迷,我國主要貿易伙伴對于我國的進口商品更趨向于收入彈性小的產品,因此這一時期我國出口商品的結構因素(MEPR)的影響開始凸顯;另外,這一時期的出口商品的價格敏感度提升,同樣作為成本因素的PPI和REER的呈現不同的走勢:前者呈現一定程度的下滑,而后者則強勢上升,因此實際有效匯率水平(REER)對于我國出口商品價格的影響進一步突顯。

六、結論及建議

(一)結論 本文研究了在不完全競爭及市場分割的情況下壟斷競爭型企業的“依市定價”策略,并以此為基礎建立了實證分析模型,研究了近年來我國出口商品價格的匯率傳遞效應及其變動趨勢,得出以下幾點結論。第一,依據SVAR模型的估計結果,我國實際有效匯率對我國出口價格的當期影響系數為0.0939,滯后1期的影響系數為0.4402。這表明近年來我國出口商品價格存在匯率不完全傳遞現象,這與大多數同類研究的結果是一致的。第二,雖然我國出口價格存在匯率不完全傳遞現象,但是綜合整個研究期間來看,我國出口商品價格主要受到需求方收入水平(IPI)的影響和產品生產成本(PPI)的影響,實際有效匯率水平(REER)對出口商品價格的作用并不大。第三,受國際金融危機的影響,我國出口產品結構因素對于出口商品價格開始突顯,在人民幣匯率整體升值的背景下,實際有效匯率水平(REER)對出口商品價格的作用顯著提升。

(二)建議 基于上述結論提出以下政策建議。第一,我國出口企業應該認清當前和今后一段時期的基本出口經濟形勢,即在國際金融危機尚未完全消退、國際市場處于復蘇態勢的情況下,主要貿易伙伴對于我國的進口更趨向于收入彈性小的產品,而且其對于商品的價格敏感度較高,與此同時,隨著我國經濟實力的不斷提升,人民幣作為國際貨幣的升值預期不斷增強,因此我國出口企業將面臨長期的人民幣升值的壓力,必須深挖內淺降低企業組織的運營成本和產品生產成本,搞好資本預算和對預算執行過程的成本控制。第二,在上述經濟的背景下,為了避免人民幣長期升值壓力壓縮我國出口產品和服務的利潤空間,出口企業需要在調整出口商品結構上下功夫,以出口在世界產業鏈上附加值相對較高的商品,拉低主要貿易伙伴對于我國出口產品的收入彈性,確保出口產品在處于一個較為合理的定價區間,也即是合理的資本投入產出關系。第三,在上述出口經濟形勢背景下,我國資源、原材料、勞動力等基本生產資料價格不斷提升,資源、勞動密集型出口產品的價格優勢將逐漸消失,加之我國主要貿易伙伴對于這些產品的收入彈性較大,上述出口產品在要素價格上漲和人民幣匯率升值雙重壓力下逐漸喪失原有競爭力和國際市場份額。為了避免人民幣長期升值壓力進一步壓縮我國出口產品和服務的利潤空間,提升我國出口企業在出口價格形成過程中的話語權,出口企業可以采用期權、保險、融資租賃的財務工具,回避匯率波動帶來的風險,同時,我國企業也需要加強成本的財務分析與管理,積極應對原材料成本不斷增高帶來的企業經營、管理壓力。

[1]黃滿盈、高志存:《人民幣匯率水平變動和波動對中美出口價格的傳遞效應研究》,《統計研究》2012年第2期。

[2]人民銀行南京分行課題組:《人民幣匯率與出口商品價格關系研究:產業視角》,《金融縱橫》2009年第3期。

[3]汪琳、劉海云:《我國出口企業依市定價能力研究》,《當代財經》2012年第7期。

[4]王勝、李賽君:《國際價格競爭與人民幣匯率傳遞的實證研究》,《金融研究》2009年第5期。

[5]蕭琛、崔楠楠:《論匯率變動對出口價格的傳遞效應》,《國際經貿探索》2011年第4期。

[6]項后軍、許磊:《不同因素影響下我國出口企業依市定價行為的非對稱性研究》,《國際貿易問題》2011年第10期。

[7]Barhoumi,Karim.Exchange Rate Pass-Through into Import Prices in Developing Countries:An Empirical Investigation,Economics Bulletin,2005.

[8]J.Campa,&L.Goldber g.Exchange Rate Pass-Through into Import Prices,The Review of Economics and Statistics,2005.

[9]Krugman,P.R.Pricing to Market When the Exchange Rate Changes,Real Financial Linkages among Open Economies,Cambridge,MA:MITPress.1987.

[10]Marston,Richard C.Price Behavior in Japanese and U.S.Manufacturing.in Paul Krugman eds.,Trade in Japan:Has the Door Opened Wider?Chicago:University of Chicago Press,1991.

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代陜西(2021年2期)2021-03-29 07:41:24

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

中國外匯(2019年17期)2019-11-16 09:31:04

中國外匯(2019年13期)2019-10-10 03:37:38

中國外匯(2019年11期)2019-08-27 02:06:30

中國外匯(2019年21期)2019-05-21 03:04:16

光學精密工程(2016年6期)2016-11-07 09:07:19