企業避稅戰略風格形成動因及經濟后果:一個理論研究框架*

2015-11-11 02:12:18三峽大學經濟與管理學院鐘海燕王思遙

財會通訊 2015年18期

三峽大學經濟與管理學院 鐘海燕 王思遙

一、引言

稅收作為國家財政收入的主要來源,在優化資源配置和促進經濟增長方面發揮了越來越重要的作用。但對于企業來說,稅收會減少企業的現金流。因此,企業會采取多種方式避稅,以達到增加企業稅后收益的目的。這也是當前企業避稅活動較為普遍的一個重要原因。企業避稅可以看作是現金資源從國家轉移到了企業。那么,一個重要問題是企業是否有效利用了避稅活動帶來的現金流量,從促進了企業的發展,帶動實體經濟的增長呢?針對此問題,學者們從企業避稅的動機、方式、影響因素和經濟后果等方面展開了深入研究,促進了企業避稅研究的發展。

二、國內外研究現狀

(一)國外研究(1)企業避稅的動機。企業避稅動機研究主要集中在自利動機和契約動機兩個方面。企業避稅的自利動機研究以股東與管理者之間的代理沖突為邏輯基礎,認為盡管風險中立的股東要求管理層進行避稅以達到增加企業稅后現金流的目的,但管理者可能伺機利用復雜不透明的避稅交易掩蓋或實施自利行為,從而達到其攫取個人私利的目的。并且,企業避稅活動越多,自利行為更易被掩蓋和付諸實施,管理者獲取個人私利越大,自利動機反過來又繼續推動管理者實施避稅的內在沖動。Cheng and Warfield(2005)、Desai等(2004)案例分析,發現管理者通過企業避稅活動來獲取個人私利的證據。Desai and Dharmapala(2006)、Desai et al.(2007)實證發現管理者可以通過企業避稅活動向股東尋租。企業避稅的契約動機主要體現在債務契約方面,即企業通過避稅活動來獲取具有更好條件的債務契約。Lisowsky et al.(2010)發現成功避稅企業在獲得債務契約時能夠享受更低的利息率。Kim et al.(2010)考察發現當企業向銀行申請貸款時,銀行對于那些避稅程度較高的企業會收取較低的貸款利差和施加更少的限制性契約條款。(2)企業避稅的方式。在之前文獻研究中,大多將企業避稅方式分為債務避稅和非債務避稅方式兩類。DeAngelo and Masulis(1980)發現非債務避稅對債務避稅方式具有的“擠出效應”,使得債務避稅的有效性下降,降低了公司通過負債避稅的吸引力。Dhaliwal(1992)發現企業可以通過投資稅收抵免達到避稅的目的,并且還發現能夠獲得投資抵稅的公司更傾向于較少采用債務抵稅形式避稅,從而導致這些公司的資產負債率較低。Graham et al(2006)和Lisowsky(2010)的研究也支持與債務避稅方式相比,企業更傾向于使用非債務避稅方式進行避稅。轉讓定價是非債務避稅方式中使用最為普遍的一種避稅方式。Jacob(1996)、Bartelsman and Beetsma(2003)、Sikka and Willmott(2010)等提供了企業通過轉讓定價進行避稅的實證證據。Desai(2003)、Schallheim and Wells(2004)發現企業可以通過加速折舊的方法達到規避稅收的目的。Dhaliwal(1992)發現企業可以采用投資稅收抵免的方式進行避稅。(3)企業避稅的影響因素。目前,國外文獻主要從公司財務特征、公司內部治理和外部制度安排等方面對企業避稅的影響因素進行了廣泛研究。Zimmerman(1983)、Hanlon et al.(2007)、Wilson(2009)、Lisowsky(2009)等研究發現,公司規模、資產負債率、盈利能力、現金持有水平等公司特征變量對企業避稅活動有著重要的影響。在公司內部治理方面,學者主要從股權結構、董事會特征、管理層激勵等方面對企業避稅影響因素進行了深入研究。Desai and Dharmapala(2006)、Chen et al.(2010)、McGuire(2011)等 均發現所有權結構安排影響著企業避稅行為。Moore(2012)、Richardson et al.(2013)、Richardson et al.(2014)等發現董事會中外部董事和獨立董事比例及構成對企業避稅活動有著顯著的影響。Phillips(2003)、Rego and Wilson(2008)等研究發現管理層激勵報酬與企業避稅之間存在正向關系。而Desai and Dharmapala(2006)、Armstrong et al.(2010)卻發現管理者激勵報酬與企業避稅之間存在顯著的負向關系。在公司外部制度安排方面,Cai and Liu(2009)發現政治關聯程度越高的企業會有更大程度的避稅行為。Kim and Zhang(2013)也發現與非政治關聯企業相比,政治關聯企業的避稅行為更為激進。(4)企業避稅的經濟后果。傳統的觀點認為,企業通過避稅減少了稅負,增加了企業未來現金流量,有利于提升企業價值。然而,新近從企業避稅代理觀出發的文獻卻發現,企業避稅不僅會引發代理問題,而且還加劇企業信息的不對稱,這將會影響資本市場的資源配置效率。目前,關于企業避稅經濟后果研究主要集中在企業避稅對企業價值、財務行為和會計行為影響這三個方面。Jennings(1996)、Pincus(1997)、Wilson(2009)等研究發現企業的避稅行為能夠得到積極的市場預期,能夠提高企業價值。Desai and Dharmapala(2009)、Hanlon and Slemrod(2009)卻發現,企業避稅行為也并不一定會提升企業價值。他們認為只有在公司治理機制比較完善的企業,避稅才能增加企業價值。在企業避稅對財務行為影響方面,Hutchens and Rego(2012)發現企業避稅與權益資本成本顯著正相關。而Goh et al.(2013)卻發現不激進的企業避稅形式有利于降低股權資本成本。Kim et al(2010)、Lim(2011)、Shevlin et al.(2013)均發現企業避稅與債務資本成本顯著負相關。Scholes et al.(2008)、Chen et al.(2011)發現企業避稅活動降低了財務報表的信息質量和透明度。Balakrishnan et al.(2012)、Hope et al.(2013)發現企業避稅活動降低了企業信息環境的透明性。Hanlon(2005)發現企業避稅程度與盈余持久性負相關。Frank et al.(2009)發現企業避稅與操縱性盈余管理正相關。

(二)國內研究 目前我國企業避稅研究基本上是借鑒西方研究的理論和思想,對我國資本市場特殊制度背景進行分析后,研究我國轉型經濟特征下的企業避稅影響因素和經濟后果。(1)企業避稅的影響因素。企業避稅影響因素的研究,主要是通過分析我國資本市場制度特征,以代理理論為基礎,考察股權結構、高管激勵、高管背景特征、政治關聯等因素對企業避稅行為的影響。鄭紅霞和韓梅芳(2006)考察發現由于股權結構不同,國有企業比民營企業更傾向于采取保守的避稅行為。劉華等(2010)發現公司所有權類型結構對管理者激勵與公司避稅之間的關系影響是有差異的。當管理者激勵報酬增加時,國有企業管理者會采取更少的避稅行為,而私營企業及外資控股企業均會增加避稅。關于高管激勵與企業避稅之間關系,總體而言目前并沒有得出較為一致的結論。張天敏(2012)發現為管理者提供以股票為基礎的激勵報酬,會顯著增加企業避稅行為。而陳冬和唐建新(2012)卻發現高管薪酬水平越高,公司避稅程度越低。張天敏(2012)發現管理者個人效應會對企業避稅決策產生顯著影響,高管的管理風格、高管任期長短對公司避稅決策具有顯著影響。羅黨論和魏翥(2012)、李維安和徐業坤(2013)發現政治關聯程度越高的企業會有更大程度的避稅行為。(2)企業避稅的經濟后果。目前我國企業避稅的經濟后果研究并不多見,少有的幾篇研究也主要集中于對企業價值的影響。呂偉等(2011)發現較多的信息中介和機構投資者參與,能夠顯著增加企業避稅行為對公司價值的正面影響。羅黨論和魏翥(2012)發現企業規避稅收能夠降低企業的實際稅負,為企業帶來經濟利益的流入,增加公司價值,并且企業的避稅程度越大,這種公司價值的提高就越大。而孫剛等(2013)卻發現企業避稅程度與股票收益率“暴跌”之間的顯著正相關關系應在信息透明度較低的企業中表現更為明顯。陳旭東等(2011)也發現企業避稅活動降低了企業價值。此外,也有一些研究考察企業避稅對財務會計行為的影響。孫剛(2013)發現企業避稅程度越高,債務資本成本就越低。劉行和葉康濤(2013)發現避稅活動主要會導致企業過度投資,并且企業的避稅程度越高,投資效率越低。陳東(2012)發現企業避稅程度越高,會計信息披露質量越低。

三、現有研究不足

目前,關于企業避稅的研究已經取得了較為豐碩的成果,在一定程度上為企業的避稅活動和稅務部門的稅收征管工作提供了決策與實踐參考。但是,通過對國內外企業避稅研究文獻的總結、分析,發現現有研究依然存在如下方面的不足:(1)國內外學者有關企業避稅研究存在的一個共同問題就是忽視了企業避稅戰略風格形式的差異性。Lisowsky et al.(2012)認為,企業避稅戰略風格有激進與保守的避稅戰略風格之分,并且,他們還根據企業避稅戰略風格激進程度,對企業避稅戰略風格進行了區分。Goh et al.(2013)研究發現實施激進避稅戰略風格企業的代理問題更為嚴重。Lisowsky et al.(2010)、Lennox et al.(2012)、Goh et al.(2013)等均發現企業避稅的激進性對公司財務與會計行為有著重要的影響。因此,企業避稅戰略風格不同,其對公司財務與會計行為的影響也有所差異,但現有企業避稅研究忽視了這一點。(2)國外企業避稅的理論研究是以代理理論為基礎,但由于理論形成于比較發達完善的資本市場,與我國新興加轉軌經濟特征的資本市場制度環境有一定差距,對第二類代理問題、終極控制權的影響等問題考慮較少,沒有深入解析中國等新興市場上市公司避稅戰略風格的形成動因,也就無法明確上市公司股權結構和控制權結構對公司避稅戰略風格的作用機制。(3)國外學者有關企業避稅經濟后果的研究成果比較豐富與全面,研究內容不僅已深入到企業避稅下的會計行為層面,而且還系統研究了企業避稅對公司現金持有決策、融資決策和投資決策等財務管理決策的影響,企業避稅下的財務管理決策問題正被引向更為深入的層面。我國學者雖然從企業避稅的代理觀出發,考察了企業的避稅活動對企業價值、融資成本和投資效率的影響,但研究事件和分析視角仍比較窄,受到關注不夠。

四、研究框架的提出

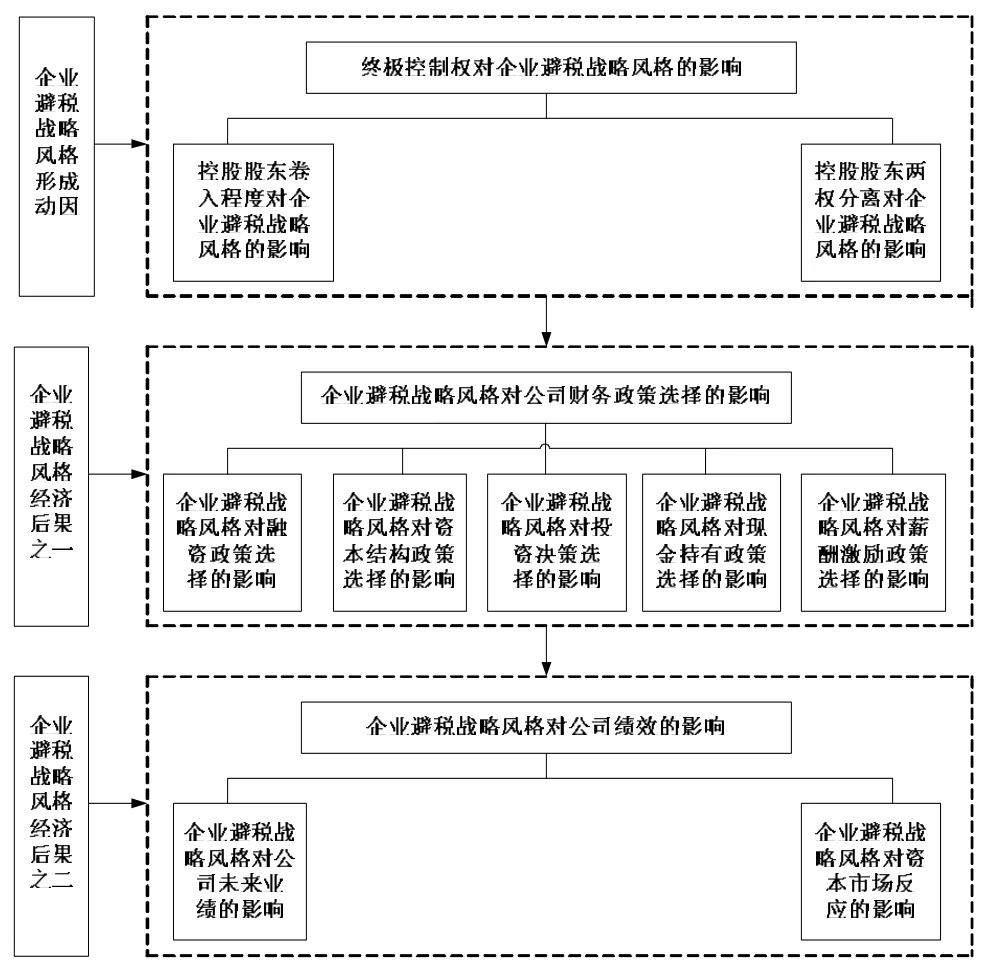

(一)企業避稅戰略風格(激進或保守)形成動因的研究 針對已有研究的不足,并結合我國特殊的制度背景,我們構建了企業避稅的基本研究框架見圖1。我國轉軌經濟治理環境中制度特殊性在于上市公司普遍存在“一股獨大”現象,股權結構高度集中,上市公司終極控股股東可以通過金字塔結構、交叉持股等方式使公司控制權和現金流權產生嚴重偏離(La Porta et al.,1999),從而使其可以以少于控制權的現金流權獲得更多的利益,進而導致控股股東與小股東之間經常出現嚴重的利益沖突。即使在股權分置改革完成以后,終極控制人的兩權分離狀態依然存在。在這種情況下,控股股東(實際控制人)控制了公司治理與公司管理的主要方面(唐躍軍、謝仍明,2006),企業避稅戰略風格是激進還是保守,就會受到控股股東和小股東之間代理沖突的重要影響。控股股東卷入程度(現金流權比例)越低,控制權和現金流權偏離程度越大,擁有控制權優勢的控股股東所承受的成本與所獲得的收益就越不對稱,此時,控股股東可能會傾向于卷入高風險的激進的企業避稅戰略來獲取控制權私利。相反,如果控股股東卷入程度越高,控制權和現金流權偏離程度越小,公司控股股東與外部投資者的利益將趨于一致,控股股東和小股東之間代理成本較低,控股股東就越不愿意冒風險,采用較為安全的穩健保守的企業避稅戰略就成為其增加企業稅后利潤,進而提升企業價值的必然選擇。因此,有必要結合我國新興加轉軌經濟的特殊治理環境,檢驗我國上市公司治理因素,特別是控股股東(實際控制人)卷入程度(現金流權比例)、控制權與現金流權偏離程度(兩權偏離)對公司選擇激進或保守的企業避稅戰略風格具有怎樣的影響,以考察上市公司避稅戰略風格的形成動因,明確中國等新興市場公司治理對企業避稅戰略的作用機制。

圖1 企業避稅基本研究框架

(二)企業避稅戰略風格(激進或保守)對財務政策選擇影響的研究 企業避稅產生的現金節余可以看作是從稅務機關轉移到企業的一部分現金流,它增加了企業預期的未來現金流量(Lambert et al.,2007)。然而,新近從委托代理框架出發,研究企業避稅行為的文獻卻發現,企業避稅也并不一定會增加企業預期的未來現金流量。一方面,企業避稅會引發代理問題。Desai and Dharmapala(2006)和Desai et al(2007)研究發現企業避稅和掏空行為是互補的,導致管理者能夠通過從事避稅活動向股東尋租。如果企業避稅增加了管理者對企業資產的侵占,那么將降低企業預期的未來現金流量。另一方面,企業避稅會加劇企業信息的不對稱。企業避稅行為增加了企業信息環境的不透明度(Balakrishnan et al.,2011),損害了企業會計信息質量,從而增加了企業未來現金流的不確定性。企業避稅會通過代理問題和信息不對稱這兩個途徑,降低企業預期的未來現金流量。而企業避稅戰略風格不同,其面臨的代理問題和信息不對稱問題也存在顯著差異,這將會對企業避稅與財務政策的選擇產生影響。因此,結合我國新興加轉軌經濟的特殊治理環境,運用代理理論和信息不對稱理論來分析企業避稅戰略風格對財務政策選擇(包括公司投資、融資、現金持有和薪酬激勵決策)的影響和內在機理,將不僅有助于推動這些理論的發展,拓寬它們的研究范圍,而且也可以為公司財務管理實踐提供指導。

(三)企業避稅戰略風格(激進或保守)經濟后果的研究 避稅戰略風格激進或保守企業面臨的代理沖突和信息不對稱問題存在較大的差異,其公司業績和資本市場表現也應該有所不同。我國現有企業避稅研究主要是以保守的企業避稅戰略風格形式為主,對激進的企業避稅戰略風格形式研究關注較少。因此,在借鑒已有企業避稅代理觀基礎上,結合我國特殊治理環境,不僅從公司業績和資本市場反應兩個方面考察保守的企業避稅戰略風格所導致的經濟后果,還從公司業績和資本市場反應兩個方面考察激進的企業避稅戰略風格所導的經濟后果,是對現有企業避稅經濟后果研究內容的豐富。

[1]陳冬、唐建新:《高管薪酬、避稅尋租與會計信息披露》,《經濟管理》2012年第5期。

[2]李維安、徐業坤:《政治身份的避稅效應》,《金融研究》2013年第3期。

[3]劉行、葉康濤:《企業的避稅活動會影響投資效率嗎?》,《會計研究》2013年第6期。

[4]鄭紅霞、韓梅芳:《基于不同股權結構的上市公司稅收籌劃行為研究》,《中國軟科學》2008年第9期。

[5]Bartelsman,E.J.,Beetsma,M.W.J.,Why Pay More?Corporate Tax Avoidance Through Transfer Pricing in OECD Countries,Journal of Public Economics,2003.

[6]Chan,K.,P.Mo,and Y.Zhou,Government Ownership,Corporate Governance and Tax Aggressiveness:Evidence from China,Accounting and Finance,2013.

[7]Chen,S.,Chen,X.,Cheng,Q.,Are Family Firms More Tax Aggressive Than Non-family Firms?Journal of Financial Economics,2005..

猜你喜歡

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

當代水產(2022年1期)2022-04-26 14:34:58

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

當代陜西(2021年2期)2021-03-29 07:41:24

科技傳播(2019年22期)2020-01-14 03:06:54

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

知識經濟·中國直銷(2018年8期)2018-08-23 09:15:52

知識經濟·中國直銷(2017年11期)2017-11-28 05:32:35

中國塑料(2016年3期)2016-06-15 20:30:00