中小企業(yè)融資結(jié)構(gòu)與融資約束研究

2015-11-11 02:12:18石河子大學(xué)經(jīng)濟(jì)與管理學(xué)院于佳卉陳旭東

財(cái)會(huì)通訊 2015年18期

石河子大學(xué)經(jīng)濟(jì)與管理學(xué)院 于佳卉 陳旭東

一、引言

據(jù)權(quán)威統(tǒng)計(jì),中小企業(yè)對(duì)我國(guó)國(guó)民經(jīng)濟(jì)總體有著60%的貢獻(xiàn),地位非常重要。然而,中小企業(yè)由于資產(chǎn)少、規(guī)模小、經(jīng)營(yíng)不確定性大、擔(dān)保能力不足、財(cái)務(wù)制度不健全、公司治理結(jié)構(gòu)不成熟等原因,難以從金融市場(chǎng)上獲得資金,融資渠道窄,融資成本高,融資約束問(wèn)題嚴(yán)重。理論研究和現(xiàn)實(shí)情況表明,緩解中小企業(yè)融資約束,外部融資大環(huán)境的改善至關(guān)重要,而提高企業(yè)內(nèi)部管理的科學(xué)化水平同樣不可忽視,對(duì)企業(yè)融資結(jié)構(gòu)的合理規(guī)劃便是其中之一。本文從債權(quán)結(jié)構(gòu)和股權(quán)結(jié)構(gòu)兩方面入手,以找到能夠緩解中小企業(yè)的融資約束方案為目標(biāo),結(jié)合債權(quán)結(jié)構(gòu)與股權(quán)結(jié)構(gòu)對(duì)融資約束影響的實(shí)證檢驗(yàn),探尋選擇怎樣的融資結(jié)構(gòu)更有利于緩解企業(yè)融資約束的問(wèn)題,同時(shí)在理論上作為融資結(jié)構(gòu)影響融資約束問(wèn)題研究的一個(gè)補(bǔ)充。

二、理論分析與研究假設(shè)

融資約束是企業(yè)普遍存在的問(wèn)題,融資約束問(wèn)題很早便被提出。融資約束理論較早提出者是Stiglitz和Weiss,兩人經(jīng)研究指出企業(yè)在融資方面普遍會(huì)受到一定的約束。西方發(fā)達(dá)工業(yè)化國(guó)家在發(fā)展過(guò)程中同樣受到企業(yè)普遍面臨融資約束的困擾,以至于西方學(xué)術(shù)界對(duì)融資約束問(wèn)題的研究成果比較豐富。相比于大型企業(yè),中小型企業(yè)所受到的融資約束問(wèn)題更為突出,Weder and Schiffer(2001)的研究結(jié)論表明了這一點(diǎn)。繼而B(niǎo)erger and Udell(1998)、Galindo and Schiantarelli(2003)經(jīng)過(guò)對(duì)發(fā)展中國(guó)家中小企業(yè)融資約束問(wèn)題的統(tǒng)計(jì)研究指出,與發(fā)達(dá)國(guó)家的情況一樣,發(fā)展中國(guó)家的中小企業(yè)在獲取經(jīng)營(yíng)發(fā)展所需資金時(shí)也受到了種種約束,甚至比發(fā)達(dá)國(guó)家的情況更為糟糕。隨著我國(guó)經(jīng)濟(jì)的崛起和市場(chǎng)化程度的提高,我國(guó)學(xué)術(shù)界對(duì)融資約束問(wèn)題也逐漸重視起來(lái)。魏鋒和劉星(2004)通過(guò)對(duì)從1998年到2002年5年間的超過(guò)200家上市公司的融資約束問(wèn)題進(jìn)行統(tǒng)計(jì)研究后發(fā)現(xiàn),幾乎每家上市公司都面臨著融資約束問(wèn)題。后來(lái)的李金、李仕明和嚴(yán)整(2007)經(jīng)過(guò)對(duì)研究樣本的合理調(diào)整,得出面臨融資約束問(wèn)題的上市公司比例應(yīng)為98%。中小企業(yè)在融資約束問(wèn)題上現(xiàn)實(shí)更為嚴(yán)峻。郭麗虹和馬文杰(2011)曾指出,在籌集債務(wù)型對(duì)外投資資金方面,中小型企業(yè)面臨著更大的約束。影響公司融資約束的因素很多,Cull and Xu(2003)研究了公司經(jīng)營(yíng)績(jī)效對(duì)其融資約束的影響,得出的結(jié)論是經(jīng)營(yíng)績(jī)效較好的企業(yè)會(huì)面臨更小的融資約束,這一結(jié)論被我國(guó)學(xué)術(shù)界普遍接受。在對(duì)公司績(jī)效的影響因素研究方面,陳龍(2011)指出,企業(yè)的融資結(jié)構(gòu)對(duì)其經(jīng)營(yíng)績(jī)效影響顯著,并且存在一個(gè)最優(yōu)的融資結(jié)構(gòu),使得公司績(jī)效在這個(gè)融資結(jié)構(gòu)上能夠達(dá)到最大化。可見(jiàn),融資約束在國(guó)內(nèi)外,特別是在中小企業(yè)中是普遍存在的現(xiàn)象,并且如果企業(yè)的融資結(jié)構(gòu)合理,便能夠緩解企業(yè)的融資約束。根據(jù)權(quán)衡理論,如果企業(yè)僅僅為了增加節(jié)稅收益而不斷提高企業(yè)的負(fù)債率,就會(huì)使企業(yè)的財(cái)務(wù)危機(jī)成本大大增加。當(dāng)企業(yè)的負(fù)債率超過(guò)一定合理區(qū)間的時(shí)候,債務(wù)增加帶來(lái)的節(jié)稅收益將會(huì)被財(cái)務(wù)危機(jī)成本的增加吞噬掉,最后導(dǎo)致企業(yè)資產(chǎn)負(fù)債率的上升對(duì)其融資約束的緩解起著相反的作用。由此可得,合理的債務(wù)融資比率應(yīng)該是在節(jié)稅收益和其財(cái)務(wù)危機(jī)成本兩者間尋求一種權(quán)衡。根據(jù)代理成本理論,管理層所擁有的股權(quán)占公司全部股份的比例會(huì)隨著企業(yè)債務(wù)融資的增加而增加,這樣便會(huì)激勵(lì)管理者努力工作,通過(guò)引入外部監(jiān)督者來(lái)降低代理成本緩解公司融資約束。但是同時(shí)也應(yīng)看到債務(wù)融資在降低股東與管理層之間的代理成本時(shí),也會(huì)帶來(lái)另一種成本的增加,即債務(wù)投資者為了保護(hù)自己的利益而提高所提供的資金的價(jià)格,這就導(dǎo)致了企業(yè)通過(guò)債務(wù)融資要多付一部分費(fèi)用,即債務(wù)融資的代理成本。合理的債務(wù)融資比率是在一個(gè)平衡點(diǎn)上,此時(shí)公司面臨的融資約束程度最小,如果再增加債務(wù)融資,此時(shí)債務(wù)代理成本的增加速度比股權(quán)代理成本的減少速度要快,公司就會(huì)面臨比先前更大的融資約束。因此,資產(chǎn)負(fù)債率與公司融資約束程度之間的關(guān)系主要呈現(xiàn)為過(guò)低債務(wù)率和過(guò)高債務(wù)率都不利于融資約束的緩解,這就需要找到一個(gè)適度的債務(wù)率。基于此,本文提出以下假設(shè):

假設(shè)1:資產(chǎn)負(fù)債率與融資約束呈現(xiàn)U型的二次曲線關(guān)系

如果企業(yè)的股權(quán)集中度過(guò)高,就會(huì)導(dǎo)致企業(yè)的實(shí)際控制權(quán)被少數(shù)大股東所持有,雖然企業(yè)通過(guò)委托代理將所有權(quán)與經(jīng)營(yíng)權(quán)分離,但少數(shù)大股東通過(guò)控制經(jīng)理層而掌握企業(yè)經(jīng)營(yíng)權(quán)的情況不可避免。當(dāng)大股東擁有企業(yè)決策主導(dǎo)權(quán)時(shí),為了個(gè)人利益最大化,就會(huì)置中小股東的利益于不顧而將企業(yè)發(fā)展導(dǎo)向有利于自己的方向。Shleifer and Vishny(1997),La Porta等(2000),Djankov等(2008)指出大股東的存在會(huì)產(chǎn)生負(fù)的塹壕效應(yīng)(entrenchment effect),公司股權(quán)被少數(shù)股東所持有就不會(huì)存在通過(guò)股權(quán)分散而達(dá)到股東間的相互制衡作用,公司真實(shí)信息往往會(huì)掌握在少數(shù)大股東手中。如果不對(duì)稱信息嚴(yán)重,那么外部投資者為了減弱信息的不對(duì)稱,就會(huì)付出更多的成本,最終導(dǎo)致企業(yè)面臨的外部資本價(jià)格提高。同時(shí),股權(quán)集中度高的企業(yè),大股東侵蝕企業(yè)利潤(rùn)的情況更易發(fā)生,此時(shí),外部投資者進(jìn)行借貸的意愿將會(huì)下降。本文認(rèn)為,若資金需求量一定,企業(yè)高的股權(quán)集中度會(huì)使外部資金的供給不足,投資者會(huì)提高資金的價(jià)格,導(dǎo)致企業(yè)面臨較高的融資約束。據(jù)此,本文提出以下假設(shè):

假設(shè)2:股權(quán)集中不利于緩解企業(yè)的融資約束,即股權(quán)集中度與融資約束呈正相關(guān)關(guān)系

三、研究設(shè)計(jì)

(一)樣本選擇與數(shù)據(jù)來(lái)源 考慮到中小企業(yè)板創(chuàng)立初期板塊不夠成熟,企業(yè)數(shù)據(jù)異常值較多,因此本文將2006年-2013年的中小企業(yè)板上市公司作為研究樣本,另外,鑒于部分財(cái)務(wù)指標(biāo)(如營(yíng)業(yè)收入增長(zhǎng)率)需要利用未來(lái)兩年的滯后數(shù)據(jù),除營(yíng)業(yè)收入增長(zhǎng)率外,其他指標(biāo)取值區(qū)間為2006年-2011年,數(shù)據(jù)來(lái)源于CSMAR數(shù)據(jù)庫(kù)。為保證數(shù)據(jù)的穩(wěn)定性、連續(xù)性和有效性,盡量消除異常樣本對(duì)研究結(jié)論的影響,本文根據(jù)以下標(biāo)準(zhǔn)進(jìn)一步剔除數(shù)據(jù):剔除被ST和PT的上市公司;剔除金融企業(yè)的數(shù)據(jù);剔除數(shù)據(jù)缺省公司;對(duì)連續(xù)變量在1%和99%分位上進(jìn)行縮尾(winsorize)處理。

(二)變量定義

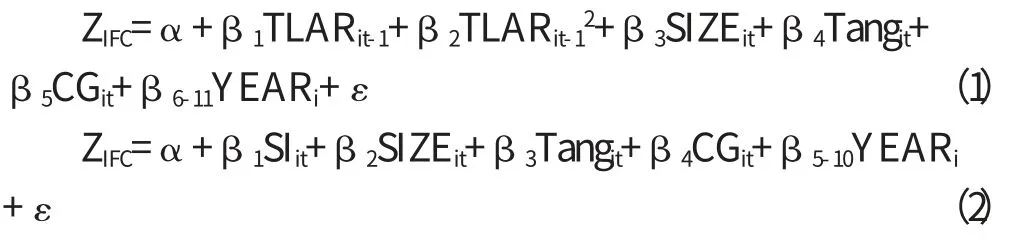

(1)被解釋變量——融資約束。本文在衡量融資約束時(shí)參考楊安華(2012)構(gòu)建的融資約束指數(shù)ZIFC指數(shù),如果ZIFC指數(shù)越大,表明公司融資約束程度越大:

其中,Incomeit/Ki,t-1指企業(yè)當(dāng)期收入,變量定義為企業(yè)當(dāng)期收入/期初資產(chǎn)總額;ROAit是資產(chǎn)回報(bào)率,變量定義為凈利潤(rùn)/資產(chǎn)總額;Cashit/Ki,t-1是持有現(xiàn)金量,變量定義為(凈利潤(rùn)+累計(jì)折舊+攤銷)/期初資產(chǎn)總額;TLTDit是長(zhǎng)期負(fù)債總額與資產(chǎn)總額比,變量定義為長(zhǎng)期負(fù)債/資產(chǎn)總額;Git是營(yíng)業(yè)收入增長(zhǎng)率,變量定義為近三年(當(dāng)年及后兩年)收入增長(zhǎng)率的平均值。

(2)解釋變量。資產(chǎn)負(fù)債率(TLAR)即企業(yè)負(fù)債總額與資產(chǎn)總額的比值,反映了企業(yè)所運(yùn)用的外部負(fù)債資金的比例,也在一定程度上反映出當(dāng)企業(yè)進(jìn)行清算時(shí)有多少資產(chǎn)是用來(lái)保護(hù)債權(quán)人利益的。債權(quán)人所提供的資本占全部資本的比例就是通過(guò)資產(chǎn)負(fù)債率來(lái)反映的,是公司債務(wù)融資結(jié)構(gòu)的總體衡量指標(biāo),因此本文選擇資產(chǎn)負(fù)債率作為債權(quán)融資結(jié)構(gòu)的衡量變量。股權(quán)集中度(SI),如果企業(yè)的絕大多數(shù)股份都集中在少數(shù)幾個(gè)股東手中,就說(shuō)這個(gè)企業(yè)的股權(quán)集中度較高。我國(guó)上市中小企業(yè)普遍存在股權(quán)集中度高的現(xiàn)象,通常表現(xiàn)為企業(yè)股權(quán)完全或大部分被某一個(gè)股東所持有。因此本文選擇第一大股東持股比例作為股權(quán)集中度的衡量變量。

(3)控制變量。因本文的研究對(duì)象還會(huì)受到其他因素的影響,故需引入控制變量。本文將選取以下指標(biāo)作為控制變量:公司規(guī)模指標(biāo)(SIZE),公司規(guī)模是指公司在人員數(shù)量、構(gòu)成、資產(chǎn)等方面所具有的規(guī)模。研究表明,不同規(guī)模的公司融資存在顯著差異(梅丹,2005),所以,本文將公司規(guī)模作為控制變量之一,本文選擇總資產(chǎn)的自然對(duì)數(shù)來(lái)衡量公司規(guī)模。有形資產(chǎn)比例(Tang),有形資產(chǎn)比例決定了企業(yè)的資產(chǎn)擔(dān)保能力,不論是銀行信貸還是融資租賃等民間融資機(jī)構(gòu),都樂(lè)于為資產(chǎn)擔(dān)保能力大的企業(yè)提供資金融通,相應(yīng)的,企業(yè)獲得外部資金不論從成本上還是從渠道上都具有優(yōu)勢(shì),從而企業(yè)的融資約束就會(huì)較小。在企業(yè)有形資產(chǎn)的度量上,本文采用了企業(yè)固定資產(chǎn)總額/資產(chǎn)總額這一指標(biāo)。董事會(huì)結(jié)構(gòu)(CG),按照前文的邏輯,如果公司能夠被少數(shù)人所操控,那么它受到的融資約束就會(huì)高,為防止公司董事操縱企業(yè),便引入了獨(dú)立董事,如果一個(gè)公司的獨(dú)立董事比例越大,公司被操控的可能性就會(huì)越小,公司的經(jīng)營(yíng)也會(huì)更加的正規(guī)和合理化,那么從這個(gè)角度來(lái)說(shuō)公司的融資約束也會(huì)受其一定程度的影響。在此邏輯基礎(chǔ)上,本文將董事會(huì)結(jié)構(gòu)用獨(dú)立董事比例來(lái)衡量。會(huì)計(jì)年度(YEAR),本文將會(huì)計(jì)年度納入控制變量,是用來(lái)表示公司融資約束隨著會(huì)計(jì)年度的推移而自發(fā)變化的趨勢(shì)。具體變量定義見(jiàn)表1。

表1 變量定義表

(三)模型設(shè)計(jì)

本文采用以下兩個(gè)實(shí)證檢驗(yàn)?zāi)P蛯?duì)本文假設(shè)進(jìn)行驗(yàn)證:

在本文的模型中,為了避免解釋變量與融資約束指標(biāo)之間的內(nèi)生性問(wèn)題,參考其他學(xué)者的做法,將解釋變量資產(chǎn)負(fù)債率的取值滯后一期。其中資產(chǎn)負(fù)債率與融資約束之間的關(guān)系用模型(1)來(lái)檢驗(yàn),而模型(2)檢驗(yàn)的是股權(quán)集中度與融資約束之間的關(guān)系。

四、實(shí)證分析

(一)描述性統(tǒng)計(jì) 表2列出了主要變量的描述性統(tǒng)計(jì),從中可以看出,在最終得到的647個(gè)研究樣本中,融資約束(ZIFC)的最小值是-2.920,最大值是8.140,均值為0.2000,說(shuō)明不同公司之間,受融資約束困擾程度的差異非常大。融資結(jié)構(gòu)中,資產(chǎn)負(fù)債率(TLAR)的最小值是3%,而最大值達(dá)到了97%,變化幅度非常大,其標(biāo)準(zhǔn)差是0.18,分布比較集中;第一大股東持股比例(SI)的標(biāo)準(zhǔn)差達(dá)到了14.67,說(shuō)明上市中小企業(yè)股權(quán)結(jié)構(gòu)波動(dòng)較大,平均值為37.35%,總體來(lái)說(shuō)股權(quán)集中度較高。由控制變量可以看出,公司規(guī)模普遍不大,SIZE的均值為21.03。資產(chǎn)結(jié)構(gòu)(Tang)最大值是0.85,而最小值是0;董事會(huì)結(jié)構(gòu)(CG)最小值只有0.14,最大值0.67,是最小值的近5倍,兩者均表現(xiàn)出較大的差異,說(shuō)明我國(guó)上市中小企業(yè)自身資源稟賦差異顯著。

表2 主要變量的描述性統(tǒng)計(jì)表

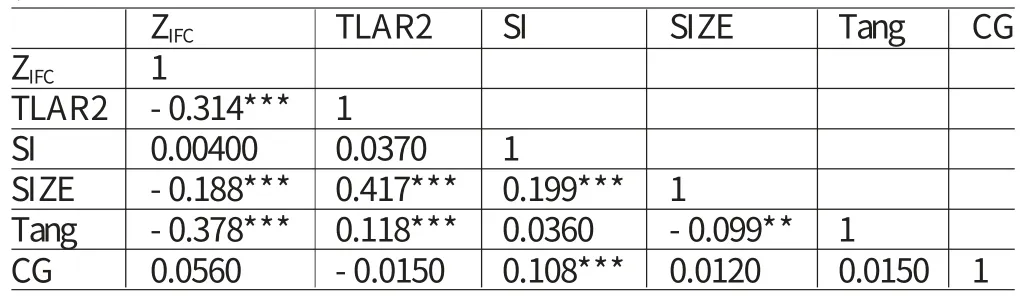

(二)相關(guān)性分析 表3是各個(gè)變量的Pearson相關(guān)系數(shù)。從表中可以看出,融資約束的ZIFC指數(shù)與資產(chǎn)負(fù)債率的平方(TLAR2)呈現(xiàn)出顯著的負(fù)相關(guān)關(guān)系,但在與股權(quán)集中度的關(guān)系上,正向關(guān)系并不顯著。ZIFC指數(shù)與公司規(guī)模SIZE之間顯著的負(fù)相關(guān)關(guān)系,表明隨著企業(yè)規(guī)模的擴(kuò)大,融資約束程度會(huì)相應(yīng)降低。資產(chǎn)結(jié)構(gòu)Tang與ZIFC指數(shù)顯著的負(fù)相關(guān)關(guān)系,說(shuō)明固定資產(chǎn)比例高的企業(yè),融資約束程度較低,資產(chǎn)結(jié)構(gòu)高的企業(yè)具有較高的資產(chǎn)擔(dān)保價(jià)值,在面臨外部融資需求時(shí)更容易獲得銀行貸款等外部資金,其融資約束程度較低。董事會(huì)結(jié)構(gòu)則與融資約束指數(shù)ZIFC無(wú)顯著的相關(guān)關(guān)系,解釋變量以及各控制變量之間雖然部分有明顯的相關(guān)關(guān)系,但相關(guān)系數(shù)較低,因此,各解釋變量以及控制變量之間的相關(guān)性比較弱,不存在多重共線性問(wèn)題。

表3 相關(guān)性分析結(jié)果

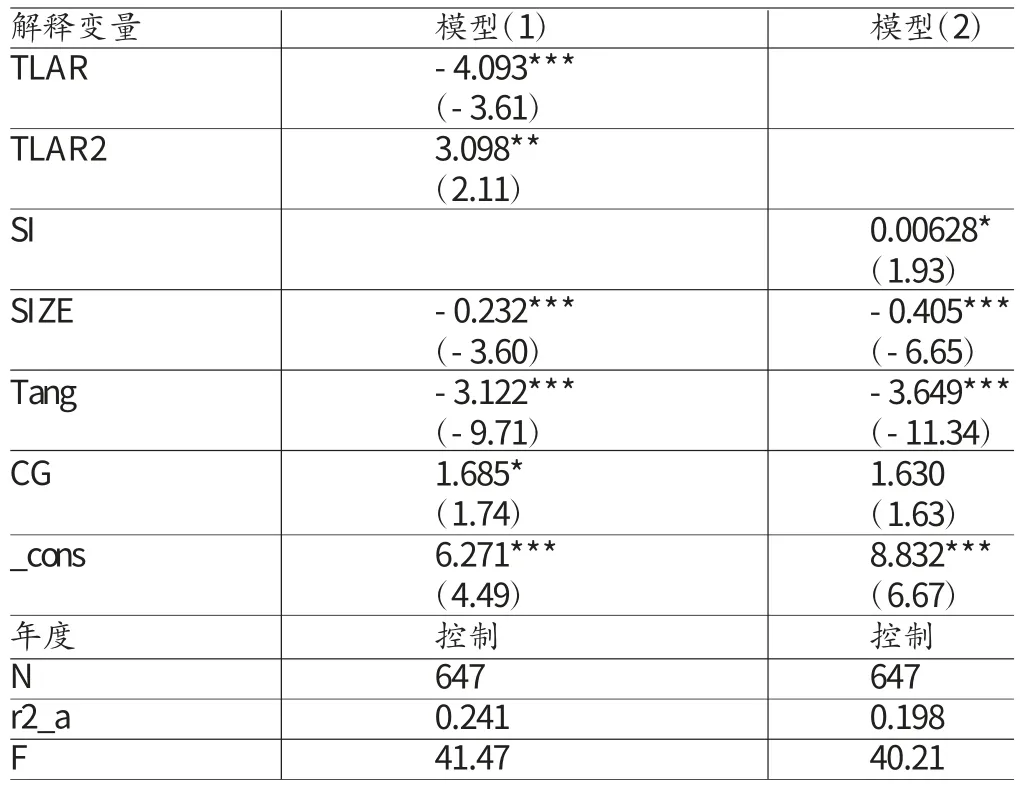

(三)回歸分析 融資結(jié)構(gòu)與融資約束的回歸分析結(jié)果如表4所示。由模型(1)可以看出,融資約束與總資產(chǎn)負(fù)債率呈二次函數(shù)關(guān)系,總資產(chǎn)負(fù)債率的一次項(xiàng)系數(shù)為負(fù),二次項(xiàng)系數(shù)為正,并分別在1%和5%水平上顯著。而且不論自變量總資產(chǎn)負(fù)債率過(guò)大還是過(guò)小,因變量融資約束都不會(huì)處在最佳值,只有當(dāng)總資產(chǎn)負(fù)債率取中間階段的值時(shí),融資約束才會(huì)取得最理想值。如果按照標(biāo)準(zhǔn)化系數(shù)來(lái)計(jì)算,總資產(chǎn)負(fù)債率為66%時(shí),最有利于緩解融資約束。由于我國(guó)上市中小企業(yè)的總資產(chǎn)負(fù)債率均值為39%(前文描述性統(tǒng)計(jì)得出),說(shuō)明此負(fù)債水平還偏低,要想緩解融資約束,還需要提高債務(wù)融資比例。綜上,資產(chǎn)負(fù)債率與融資約束之間存在顯著的U型二次曲線關(guān)系,假設(shè)1得以驗(yàn)證。模型(2)顯示股權(quán)集中度的系數(shù)為正,且在10%的水平上顯著,說(shuō)明了股權(quán)集中度與融資約束呈顯著的正相關(guān)關(guān)系。因此,假設(shè)2得以驗(yàn)證,即高股權(quán)集中度不利于企業(yè)融資約束的緩解。中小企業(yè)規(guī)模小,且一般為民營(yíng)企業(yè),普遍存在著股權(quán)集中度高的特點(diǎn),在企業(yè)內(nèi)很容易就形成了“強(qiáng)股東、弱管理層”的局面。公司的經(jīng)營(yíng)決策變成大股東的獨(dú)斷專營(yíng),造成企業(yè)對(duì)外信息不對(duì)稱更嚴(yán)重,在給定借貸需求的情況下,企業(yè)的融資約束程度會(huì)因?yàn)槠髽I(yè)的外部融資成本提高而增加。

表4 融資結(jié)構(gòu)與融資約束的回歸分析結(jié)果

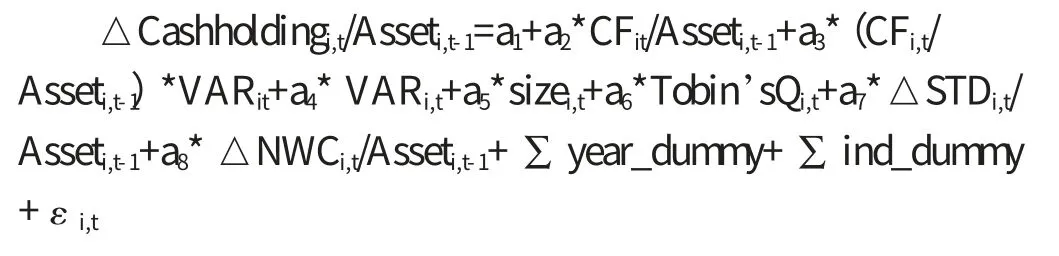

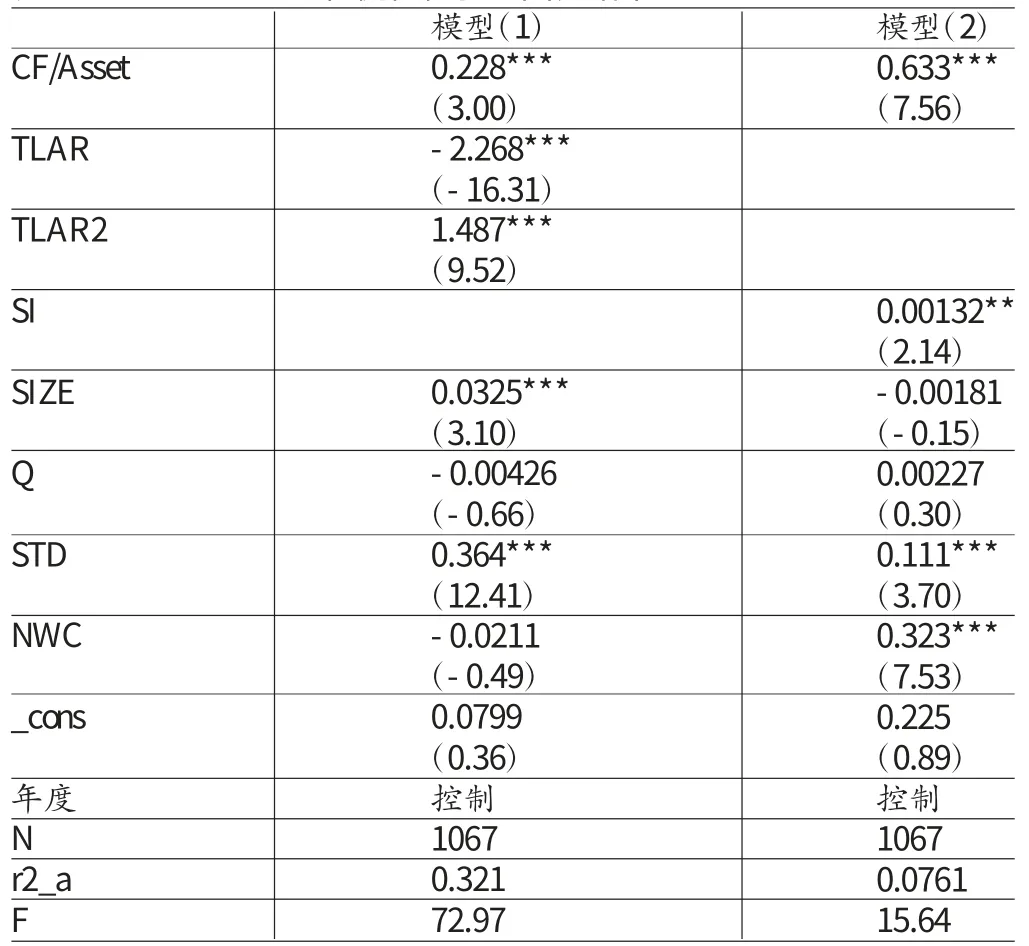

(四)穩(wěn)健性檢驗(yàn) ZIFC指數(shù)雖然是結(jié)合我國(guó)的實(shí)際情況構(gòu)建的融資約束指標(biāo),且通過(guò)了樣本數(shù)據(jù)的實(shí)證檢驗(yàn),但是相比于ZIFC指數(shù),現(xiàn)金-現(xiàn)金流敏感度被更多的學(xué)者用來(lái)衡量企業(yè)的融資約束水平。為避免ZIFC模型可能產(chǎn)生的研究偏差,對(duì)上面的結(jié)論進(jìn)行穩(wěn)健性檢驗(yàn),本文借鑒Almeida(2004)的方法,以現(xiàn)金-現(xiàn)金流敏感度替代融資約束,用其擴(kuò)展模型重新進(jìn)行分析,如下:

其中以現(xiàn)金、銀行存款、有價(jià)證券當(dāng)年增加的金額除以企業(yè)前一年度的總資產(chǎn)作為被解釋變量。CF代表經(jīng)營(yíng)性現(xiàn)金流量,回歸模型中a2就是現(xiàn)金-現(xiàn)金流敏感度,在Almeida(2004)模型中代表著融資約束,a2越大,表示公司面臨的融資約束越大。本文的研究變量用VAR代表,在研究過(guò)程中,將模型中的VAR分別以債務(wù)融資結(jié)構(gòu)的衡量指標(biāo)——資產(chǎn)負(fù)債率(TLAR)、股權(quán)融資結(jié)構(gòu)的衡量指標(biāo)——股權(quán)集中度(SI)替代進(jìn)行研究。公司規(guī)模用size代表,具體用總資產(chǎn)的自然對(duì)數(shù)表示;Tobin’sQ表示企業(yè)的托賓Q值;STD/Asset表示短期債務(wù)與總資產(chǎn)的比值;NWC/Asset用流動(dòng)資產(chǎn)減流動(dòng)負(fù)債減現(xiàn)金及現(xiàn)金等價(jià)物的差額與總資產(chǎn)的比值來(lái)表示。由表5可知,CF/Asset的系數(shù)顯著為正,說(shuō)明融資約束普遍存在于上市中小企業(yè)中。回歸結(jié)果中,資產(chǎn)負(fù)債率的二次項(xiàng)系數(shù)顯著為正,一次項(xiàng)系數(shù)顯著為負(fù),股權(quán)集中度的系數(shù)顯著為正,說(shuō)明存在最優(yōu)的資產(chǎn)負(fù)債率的區(qū)間,使得現(xiàn)金-現(xiàn)金流敏感性降低,從而降低其企業(yè)的融資約束程度;過(guò)高的股權(quán)集中度則不利于融資約束的緩解。這些敏感性分析的回歸結(jié)果與前文一致。

表5 穩(wěn)健性檢驗(yàn)的回歸結(jié)果

五、結(jié)論

本文依據(jù)既有的理論成果,借鑒前人先進(jìn)的研究方法,以中小企業(yè)板市場(chǎng)的上市公司為樣本進(jìn)行分析,探討了融資結(jié)構(gòu)的選擇與融資約束的關(guān)系,通過(guò)實(shí)證檢驗(yàn),得出了如下結(jié)論:從債務(wù)結(jié)構(gòu)分析,上市中小企業(yè)的資產(chǎn)負(fù)債率與其融資約束程度存在著U型的曲線關(guān)系,當(dāng)資產(chǎn)負(fù)債率為66%的時(shí)候,此時(shí)公司融資約束程度最小,上市中小企業(yè)可以參考這個(gè)負(fù)債率來(lái)進(jìn)行債務(wù)融資,使其融資約束最小化。從股權(quán)結(jié)構(gòu)分析,上市中小企業(yè)的股權(quán)集中度與融資約束呈正相關(guān)關(guān)系,降低上市中小企業(yè)第一大股東的持股比例,可以緩解企業(yè)的融資約束。總之,綜合本文的分析結(jié)果,不管是負(fù)債率還是債務(wù)期限結(jié)構(gòu),都必須要控制好度,過(guò)高或者是過(guò)低的負(fù)債率以及債務(wù)期限結(jié)構(gòu)都不利于公司融資約束的緩解。

[1]魏鋒、劉星:《融資約束、不確定性對(duì)公司投資行為的影響》,《經(jīng)濟(jì)科學(xué)》2004年第2期。

[2]李金等:《融資約束與現(xiàn)金-現(xiàn)金流敏感度——來(lái)自國(guó)內(nèi)A股上市公司的經(jīng)驗(yàn)證據(jù)》,《管理評(píng)論》2007年第3期。

[3]郭麗虹、馬文杰:《債務(wù)融資,商業(yè)信貸與中小企業(yè)投資——來(lái)自非上市制造業(yè)企業(yè)的證據(jù)》,《財(cái)經(jīng)研究》2011年第3期。

[4]楊安華:《融資約束、現(xiàn)金持有政策與公司投資行為研究》,《中國(guó)會(huì)計(jì)學(xué)會(huì)財(cái)務(wù)管理專業(yè)委員會(huì)2012年學(xué)術(shù)年會(huì)暨第十八屆中國(guó)財(cái)務(wù)學(xué)年會(huì)論文集》2012年。

[5]梅丹:《我國(guó)上市公司固定資產(chǎn)投資規(guī)模財(cái)務(wù)影響因素研究》,《管理科學(xué)》2005年第5期。

[6]張純、呂偉:《信息披露、市場(chǎng)關(guān)注與融資約束》,《會(huì)計(jì)研究》2007年第11期。

[7]Schiffer M,Weder B.Firm Size and the Business Environment:World Survey Results.International Finance Corporation.,2001.

[8]Allen N.Berger,Gregory F.Udell.The Economics of Small Business Finance:The Roles of Private Equity and Debt Markets in the Financial Growth Cycle.Journal of Banking and Finance,1998.

[9]Arturo Galindo,Ugo Panizza,Fabio Schiantarelli.Debt Composition and Balance Sheet Effects of Currency Depreciation:A Summary of the Micro Evidence.Emerging Markets Review,2003.

[10]Cull Robert,Xu,Lixin Colin.Who Gets Credit?The Behavior of Bureaucrats and State Banks in Allocating Credit to Chinese State-owned Enterprises.Journal of Development Economics,2003.

[11]Andrei Shleifer,Robert W.Vishny.Legal Determinants of External Finance.The Journal of Finance,1997.

[12]Rafael La Porta,Florencio Lopez-de-Silanes,Andrei Shleifer,Robert Vishny.Investor Protection and Corporate Governance.Journal of Financial Economics,2000.

[13]Simeon Djankov,Rafael La Porta,Florencio Lopez-de-Silanes,Andrei Shleifer.The Law and Economics of Self-dealing.Journal of Financial Economics,2008.

[14]Almeida,H.,Campello,M.,Weisbach,M.The Cash Flow Sensitivity of Cash.Journal of Finance,2004.

猜你喜歡

證券市場(chǎng)周刊(2025年3期)2025-02-04 00:00:00

證券市場(chǎng)周刊(2024年30期)2024-08-24 00:00:00

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

哲學(xué)評(píng)論(2021年2期)2021-08-22 01:53:34

云南畫報(bào)(2020年9期)2020-10-27 02:03:26

房地產(chǎn)導(dǎo)刊(2020年8期)2020-09-11 07:47:40

房地產(chǎn)導(dǎo)刊(2020年6期)2020-07-25 01:31:00

中華詩(shī)詞(2019年7期)2019-11-25 01:43:04

- 財(cái)會(huì)通訊的其它文章

- 海外礦業(yè)并購(gòu)風(fēng)險(xiǎn)防范機(jī)制研究*——以東道國(guó)吉爾吉斯斯坦為研究中心

- 基于財(cái)務(wù)報(bào)告目標(biāo)的會(huì)計(jì)準(zhǔn)則國(guó)際差異研究

- 產(chǎn)權(quán)性質(zhì)、多元化經(jīng)營(yíng)與現(xiàn)金股利政策*

- 我國(guó)出口商品價(jià)格匯率傳遞效應(yīng)及其變動(dòng)趨勢(shì)研究

- 基于因子分析法的航空公司節(jié)能減排評(píng)價(jià)體系研究*

- 企業(yè)避稅戰(zhàn)略風(fēng)格形成動(dòng)因及經(jīng)濟(jì)后果:一個(gè)理論研究框架*