家族企業創業導向與公司業績——基于中小板上市公司的經驗分析

2015-06-27 12:39:14陳家田

中國科技論壇 2015年11期

陳家田

1 引言

家族企業治理效率一直是存在較大爭議的熱點問題。經典代理理論認為,股權高度集中且家族成員間利他主義,降低了家族企業內部代理成本,因而其治理效率較高[1]。雙重委托代理觀點則認為,家族控股股東對中小股東的侵占動機以及利他主義不對稱性的負面影響可能會超過因家族管理而降低的代理成本,進一步惡化公司治理效率,從而降低公司業績[2]。梳理現有文獻,可以看出家族企業治理效率問題的分歧源于:①理論角度和研究方法的差異性;②不同國家和地區對于中小股東保護的法律背景的差異性;③家族企業寬泛的連續譜系所造成的企業間的較大差異性。關于第三點,一些基于家族企業分類的研究主要是針對大型上市公司[3-4]。從家族企業連續譜系來看,樣本選擇上較狹隘。國內中小板創立以后,其上市公司中約三分之二以上為家族上市公司。這些公司有以下特點:一是規模相對較小、增長潛力大;二是創始人的影響較大,家族參與較多,多為高成長性的創業型企業,創業導向明顯;三是基本上是通過IPO上市。因此,本研究將是對現有研究有益的補充。

2 理論回顧

經典代理理論認為,所有權和控制權的分離使得代理人可以利用信息上相對優勢,作出偏離所有者利益最大化的行為,治理機制可以約束代理人的機會主義行為,協調雙方利益沖突,但也是有成本的,即所謂代理成本[5]。家族企業由于所有權集中于家族以及家族成員間的利他主義傾向,其內部代理成本可以達到最小,甚至不存在[3]。作為一種單重代理觀,經典代理理論的核心問題是如何確保職業經理人按股東利益行動。然而,由于家族成員介入家族企業治理關系更加復雜,其內部治理實質上面臨雙重代理關系:控制性家族與經理人的關系和控制性家族與中小股東間的關系[2]。

第一重代理關系又可以分為兩種:一是所有者與家族管理者的代理沖突;二是所有者與職業經理人的代理沖突。家族成員間的利他主義是一把雙刃劍,僅當利他主義在家族成員間是相互對稱的時候,利他主義才有利于減輕家族企業的代理問題。因此,Schulze等[6]認為正是由于利他主義、所有者控制和所有者管理三大特征,家族企業代理問題有其特殊性。家族成員參與企業經營的程度會影響家族與上市公司關聯性以及家族企業創業傾向,對家族企業的代理問題產生影響,最終影響公司價值[7-8]。對于家族所有者與職業經理人的代理問題,由于控制性股東的監督效應,其代理成本較低,符合經典代理理論的預測。國內學者則認為,由于特殊的制度背景下經理人市場的不完善,家族所有者與職業經理人間代理沖突的主要表現是兩者相互防范和制約,相互間的不信任必然對公司治理產生負面沖擊[9]。另外,家族企業由于創始人的影響而形成的業主權威也會對第一重代理關系產生影響。研究發現,家族權威可以顯著降低代理成本[10],另一些研究則發現家族權威表現為正向效應還是負向效應是不確定的,受其配置機制的影響[11]。

第二重代理問題與控制權的強化機制密切相關。控制權強化機制主要有金字塔結構、雙類股以及交叉持股等,通過這些機制,控制性家族能以較小的現金流權獲得較大的公司控制權,從而有動機通過“隧道行為”侵占中小股東利益[12]。國內最近幾年興起的家族上市公司,因“一股獨大”導致的股權集中亦產生了明顯的第二重代理問題[13]。王力軍和童盼[14]發現,直接上市公司家族終極控制人金字塔持股和多元化經營對公司價值沒有顯著影響,而間接上市公司的所有權和控制權分離程度越高,多元化程度越高,公司績效越低。

可見,關于家族控制與管理對于家族企業治理效率的影響,研究結果很不一致。家族所有、家族控制以及家族參與管理等因素的不同組合會形成不同的代理問題[3]。因此,家族企業治理效率問題更多是個經驗問題。本文沒有提出具體假設,而沿著分類研究的思路,對中小板上市家族企業的公司業績進行探索性分析,并與非家族企業進行比較,以了解中小規模家族上市公司的代理問題現狀,并試圖解釋現有研究結論不一致的現象。

3 研究設計

3.1 樣本選擇與數據來源

研究樣本來自中小板上市公司,其中包括非家族企業以便與家族企業相比較。家族企業是指企業的最終控制權掌握在有血緣或姻緣關系的人手中,即以家族成員擔任董事或總經理為標準。本文家族企業包括單一自然人作為實際控制人的上市公司。借鑒現有文獻的界定和分類方法[4,7],將家族上市公司分為創業型家族企業與自然人企業。創業型家族企業具備以下特征:①實際控制者能夠追溯到家族或自然人,且控制權在10%以上;②至少有兩位以上具有血親關系的家族成員出現在十大股東名單中或擔任上市公司高管職務(董事長、高層經理和董事職務)。對于只符合第一條而不符合第二條的劃入自然人家族企業。

選取樣本時剔除了金融行業、ST類以及數據存在極端值類和資料不全的公司。最后得到538個截面樣本數據,其中家族企業389家,非家族企業149家。家族企業中,創業型家族企業253家,自然人控制的家族企業136家。數據主要通過上市公司年報 (2011)獲得的 (www.cninfon.cn),其中家族成員參與等信息通過百度手工搜索整理。

3.2 變量選擇與定義

因變量公司業績指標采用EPS、ROE和ROA。解釋變量按家族所有、家族控制和家族管理三個維度分類。所有維度以現金流權 (FC)表示,即控制者對上市公司的最終所有權 (股權),等于所有控制鏈上最終所有權的和。控制維度包括,控制權 (CR)即所有控制鏈上的股權比例的最小值之和,控制權與現金流權偏離度 (SCF)即控制權(CR)現金流權 (FC)之比。家族管理維度包括,家族CEO(FA_CEO)即若是家族成員擔任CEO取1否則取0,家族經理人數 (FMN)即家族成員擔任高層經理人數 (不包括家族成員擔任總經理)。控制變量包括:股權制衡 (SEC10)即是否存在持股比例大于10%的無關聯制衡股東,若是取1,否則取0;獨立董事 (IDR),即獨立董事人數與董事總人數之比;債務融資比例 (LEV),即總負債與賬面資產價值之比;公司規模 (LNS),以公司資產賬面值的自然對數表示。

4 研究結果分析

4.1 分類描述性統計和均值檢驗

表1為總體樣本的變量描述性統計,業績指標EPS、ROE和ROA的平均值分別為0.486、0.099和0.057。一個顯著特點是上市公司的終極控制權相當集中,平均達46.1%。而現金流權同樣比較集中,平均為41.3%。控制權現金流權偏離度并不明顯,平均為1.218,說明大多企業主要采取直接控股方式,尚未出現明顯的控制權與現金流權的分離。在總體樣本中,存在股權制衡的比例有四分之一 (約為24.7%)。獨立董事比例較穩定,平均約占三分之一董事席位。債務融資比例也不高,平均只有33.1%。

表1 總體樣本的變量描述性統計 (樣本量N=538)

采用均值檢驗發現,家族企業與非家族 (表格省略)在三個業績變量上都沒有呈現出顯著差異性。家族企業的控制權大于非家族企業 (p<0.1),而現金流權則沒有明顯的差別,因此,家族企業控制權現金流權偏離度高于非家族企業 (p<0.05)。家族企業獨立董事比例也比非家族企業略高 (p<0.1),但企業規模平均比非家族企業要小 (p<0.05)。另一個顯著差異是,家族企業債務融資比明顯低于非家族企業 (p<0.01)。表2是兩類家族企業與非家族企業的兩兩均值檢驗,結果表明在公司業績上均無顯著差別。徐鵬等關于中小板家族企業與非家族企業公司業績無顯著差異的結論得到支持。終極控制權兩兩間表現出顯著差異性 (p<0.01),創業型家族企業控制權比例最高,達到52.2%,而自然人控制家族企業比例最小,約為36.7%。與此相反,控制權現金流偏離度方面,自然人家族企業最高,顯著高于非家族企業和狹義家族企業 (p<0.01)。對于持股比例大于10%的制衡股東比例,自然人家族企業也顯著大于前兩者,達35.3%。創業型家族企業和自然人家族企業間表現出較大差異,除公司業績、獨立董事比例、債務融資比以及創始人任CEO方面無明顯差別外,其他變量間皆呈顯著差異。創業型家族企業終極所有權和控制權高于自然人家族企業,而SCF則明顯較低 (p<0.01),可見自然人家族企業更傾向于采用金字塔結構控制上市公司。創業型家族企業中家族成員介入程 度較高,其中家族CEO的比例高達67.2%。

表2 相關研究文獻得出的偏離度數據

表2是一些學者對A股上市公司研究得出的偏離度數據,主板上市家族企業偏離度最大可達21.014,而本文中最大的僅7.910。本文樣本的偏離度均值為1.218,最高的自然人家族企業樣本均值也只有1.408,主板上市家族企業中最低均值為1.583,最高為2.543。與主板上市家族企業相比,中小板上市家族企業的控制權與現金流權偏離度較低。

考慮截面數據的波動性,采用年報中提供的EPS和ROE的三年均值進行兩兩間的均值檢驗,具體見表3。可見,創業型家族企業的公司業績要明顯優于非家族企業和自然人家族企業,創業型家族企業EPS均值顯著大于自然人家企業 (p<0.1),而其ROE均值又明顯大于非家族企業 (p<0.05)。結果表明,創業型家族企業處于創業階段,代理成本相對較低。

表3 三年公司業績均值檢驗

4.2 回歸分析與穩健性檢驗

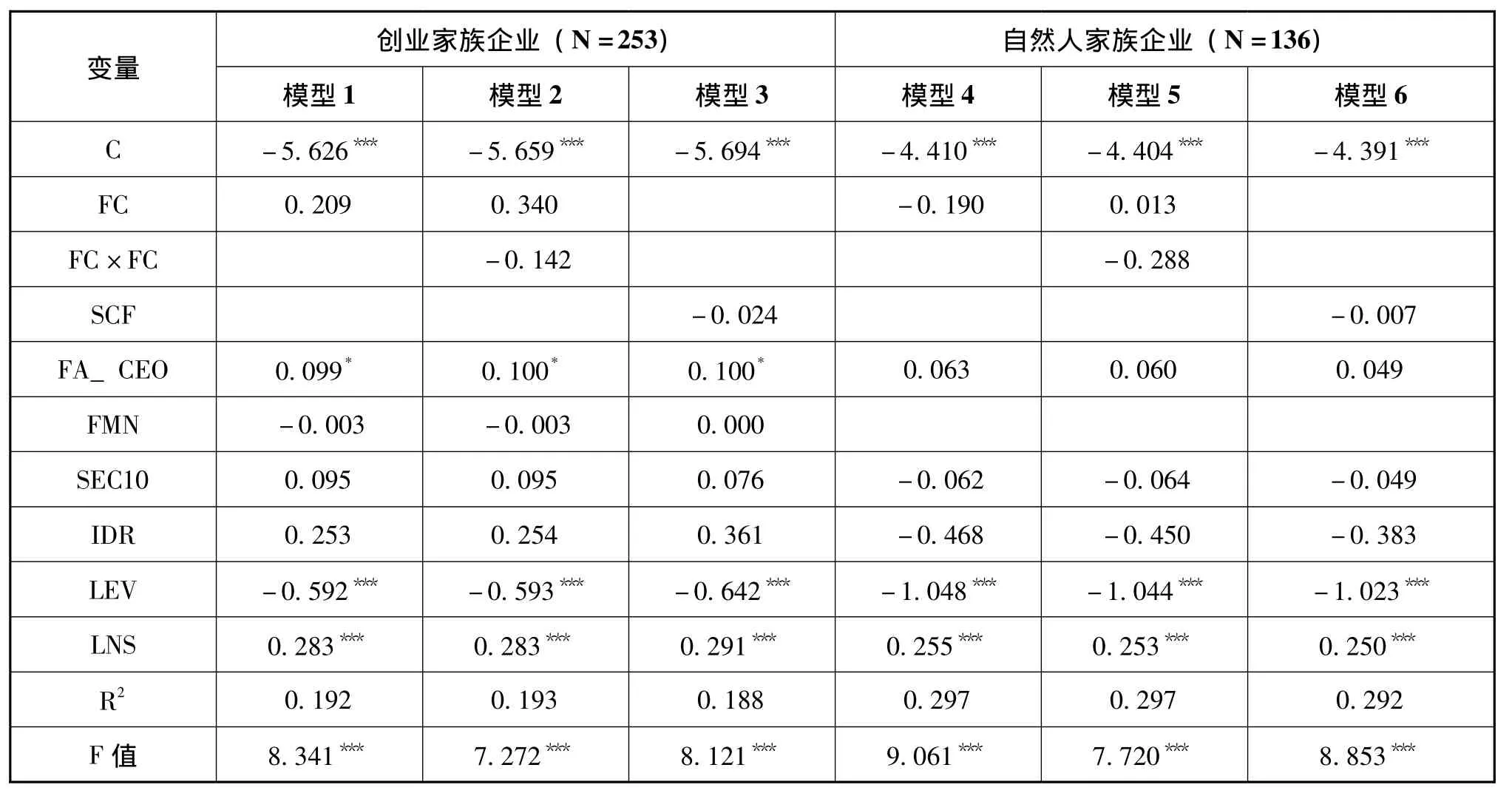

總體家族企業 (N=389)樣本的多元回歸分析結果 (此處表格省略)表明,除了債務融資(LEV)與EPS顯著負相關、公司規模 (LNS)與EPS顯著正相關外,其余反映家族所有、控制和家族管理的變量與公司業績 (EPS)皆不存在顯著相關性。分類回歸結果如表4,終極所有權 (FC)與公司業績間沒有明顯的非線性相關性,部分支持了王明琳等的研究結論。王明琳等 (2010)關于自然人家族終極所有權與公司價值存在明顯的“倒U型”關系的結論,在本文中沒有得到證實。兩類家族企業偏離度亦沒有表現出與公司價值顯著的負相關。結果可能與樣本的選擇有關,A股上市家族企業在偏離度與中小板企業存在差距 (見表2)。中小板上市公司家族企業無論在成立時間和公司規模上都比A股上市公司要小。因此,中小板家族企業尚未表現顯著的“隧道行為”,或尚未對公司價值產生明顯的負面效應。從模型1、2、3中可以看出,家族成員擔任CEO即所謂家族化管理表現出了對公司業績明顯的影響效應。

我們同時利用不同的公司業績指標 (EPS、ROE、ROA),界定家族企業的不同控制權標準(例如20%終極控制權標準)進行穩健性檢驗。分析結果表明,除了個別結論的顯著性水平稍有差異外,基本結論沒有變化,說明以上結果具有較好的穩健性。

表4 家族企業分類樣本回歸分析 (因變量為EPS)

5 結論與討論

(1)家族企業在控制權和現金流權偏離度上與非家族企業存在明顯的差異,但公司業績上并沒有表現出顯著的不同,表明中小型家族企業尚不存在明顯的“隧道行為”效應。

(2)創業型家族企業公司業績顯著高于非家族企業和自然人家族企業,家族成員擔任CEO有利于提升公司業績,因此,可以認為創業家族企業中家族利他行為緩解了代理問題。

(3)不同類別企業間的差異性表明分類是有意義的。

從本文探索性分析中得到以下啟示:家族所有、控制和參與管理對企業價值的影響是復雜的,家族企業研究文獻中一直存在管家理論與代理理論的爭論,管家理論認為家族成員的行為符合管家 (stewards)的行為方式,尤其在創業階段家族創業者影響較大的時期,本文結果表明創業型家族企業較適用于管家理論,而自然人家族企業則較適用于代理理論的解釋。 “隧道行為”包括詐騙、以過低或過高的價格出售公司資產,利用底層公司資產擔保貸款,過高的管理層報酬以及掠奪底層公司投資機會等。直接操作化上述行為指標,來探討其公司績效的影響,結果可能會有差異。在沒有操作化變量的情況下,以創業型家族企業表征創業導向是有缺陷的,另外,截面數據難以識別和度量時間序列效應,這都是今后進一步的研究方向。

[1]賀小剛,李婧,陳蕾.家族成員組合與公司治理效率:基于家族上市公司的實證研究[J].南開管理評論,2010,13(6):149-160.

[2]陳家田.上市家族企業CEO薪酬激勵實證研究——基于雙重委托代理視角[J].管理評論,2014,26(11):159-168.

[3]Villalonga S,Amit R.How do Family Ownership Control and Management Affect Firm Value?[J]Journal of Financial Economics,2006,2:385 -417.

[4]王明琳,陳凌,葉長兵.中國民營上市公司的家族治理與企業價值[J].南開管理評論,2010,13(2):61-67.

[5]Jensen M,W Meckling.Theory of the Firm:Managerial Behavior,Agency Costs and Ownership Structure[J].Journal of Financial E-conomics,1976(3):305 -360.

[6]Schulze W,Lubatkin M,Dino R.Toward a Theory of Agency and Altruism in Family Firms[J].Journal of Business Venturing,2003,18:473-490.

[7]徐鵬,寧向東.家族化管理會為家族企業創造價值嗎?[J].科學學與科學技術管理,2011,32(11):144-151.

[8]魏春燕,陳磊.家族企業CEO更換過程中的利他主義行為——基于資產減值的研究[J].管理世界,2015,(3):137-150.

[9]李新春.經理人市場失靈與家族企業治理[J].管理世界,2003,(4):109-126.

[10]陳凌,王昊.家族涉入、政治聯系與制度環境[J].管理世界,2013,(10):130-141.

[11]連燕玲,賀小剛,張遠飛.家族權威配置機理與功效——來自我國家族上市公司的經驗證據[J].管理世界,2011,(11):105-117.

[12]Johnson S,La Porta R,Lopez-desilanes F,Schleifer A.Tunneling[J].American Economic Review,2000,90:22 -27.

[13]雷星暉,王寅.我國家族上市公司控制權私人收益的影響因素研究[J].管理評論,2011,23(4):11-17.

[14]王力軍,童盼.民營上市公司控制類型、多元化經營與企業績效[J].南開管理評論,2008,(5):31-39.

[15]吳炯,王啟山.家族成員涉入管理團隊與公司績效——基于我國家族上市公司的實證研究[J].南京財經大學學報,2011,(5):66-73.