武漢市以房養老保險投保意愿的量化研究

2015-06-11 10:02:45郝彬凱等

中國市場 2015年29期

郝彬凱等

[摘要]通過量化武漢市居民對以房養老保險的投保意愿,利用模糊綜合評價模型測度了被調查人群對養老方式的選擇傾向。結果顯示大眾普遍贊成子女贍養的養老方式,而對以房養老保險多持消極態度。基于此,本文分析了原因,并針對以房養老保險的推行提出了對策與建議,以期對相關理論和實務提供借鑒。

[關鍵詞]以房養老保險;投保意愿;模糊綜合評價模型

[DOI]1013939/jcnkizgsc201529235

1以房養老保險概述

1.1政策背景

第六次人口普查數據顯示,我國老年人口(60歲及以上)總數已達到1.73億,人口老齡化水平達到12.54%,而且65歲及以上的老年人口達到1.15億,人口老齡化水平為838%,養老成為“國家難題”。中國的經濟發展不及人口老齡化速度,國未富而民先老的現實使我國養老壓力逐步攀升,我國養老負擔日益沉重,以房養老保險模式在此背景下應運而生。

自2006年起,政協委員向我國有關部門提交關于“以房養老”試點的提案,之后在上海、廣州、南京等地都進行過一定的試點。2014年3月,武漢市被保監會納入以房養老保險試點城市,武漢市政府也大力支持保險企業創新養老服務,在以房養老保險方面進行積極探索。2014年8月,國務院下發《關于發展現代保險服務業的若干意見》,其中正式提出要充分發揮保險業社會管理功能,構筑保險民生保障網,完善多層次社會保障體系。

雖然國家在政策上不斷推動以房養老保險的推定,但法律規定,我國居住用地使用期限、傳統觀念以及房價波動等仍是現實障礙。在行為金融學視角下,人們的選擇往往具有內在的心理傾向,且不具有絕對理性,因而多數情況下選擇傾向是導致其最終決策的直接原因。量化居民的選擇傾向,對于理解居民的養老選擇,測度以房養老保險投保意愿,具有明顯的可操作性和現實性。

1.2研究現狀評述

(1)國外研究現狀評述

“反向住房抵押貸款”這一概念由Henry Bartel和Michael Daly最先提出,指老年人將個人房產資產轉化為穩定的現金流,在此同時保留居住權。

20世紀90年代,Jacobs等人的研究結果表明,有相當一部分符合條件的貧困老年人可以通過住房反向抵押貸款擺脫貧困。21世紀初,Barbara RStueki進一步分析了住房反抵押貸款的必要性以及可行性,對于將反抵押貸款收入都用來購買長期保險的老年人,政府豁免他們前期抵押貸款所應上繳的保險費用,會刺激借款者將倒按揭用于長期醫療保險中。

除美國之外,日本學者Mitchell和Piggott的研究結果表明在日本發展住房反向抵押貸款首先要從政府政策層面上予以支持。Robert Buckley 和 Kim Cawrtright 等論證了倒按揭貸款在俄羅斯的潛在需求及其能否改善老年人的貧困問題。George Liondis經調查發現澳大利亞的住房反抵押貸款業務規模將逐步擴大,并對住房反向抵押貸款在澳大利亞的開展持樂觀態度。

(2)國內研究現狀評述

在中國,以房養老最早由胡江濤和曾祥瑞(1995)提出,對住房反向抵押貸款的構成要素、產品分類、市場需求、風險以及防范進行了詳細的分析。孟曉(2002)對住房反向抵押貸款壽險業務開展提出了一些建議。

鄒小芃、張晶(2006)參考國外文獻基礎上提出了細化的保險精算定價模型。陶昱(2010)提出了需要由政府部門介入,保險機構擔保的反向抵押貸款證券化運作模式。在此研究基礎上,同年耿曉君在《我國城鎮住房反向抵押貸款運作模式研究》中提出政府、保險機構、中介機構等參與的房地產一級市場和證券化市場相結合的住房反向抵押貸款的運作模式。劉大偉(2011)針對廣州市推行以房養老保險分析了以房養老保險風險稀釋對策,并對其可行性進行了深入的探究。

國內以房養老保險的研究多限于對其可行性、風險性的研究。學者的研究多直接照搬國外成熟的理論成果,處于一定高度研究以房養老保險的相關問題。而現實要求我們必須從新的角度思考問題,了解老年人心理選擇傾向。

4實證結論

4.1結論

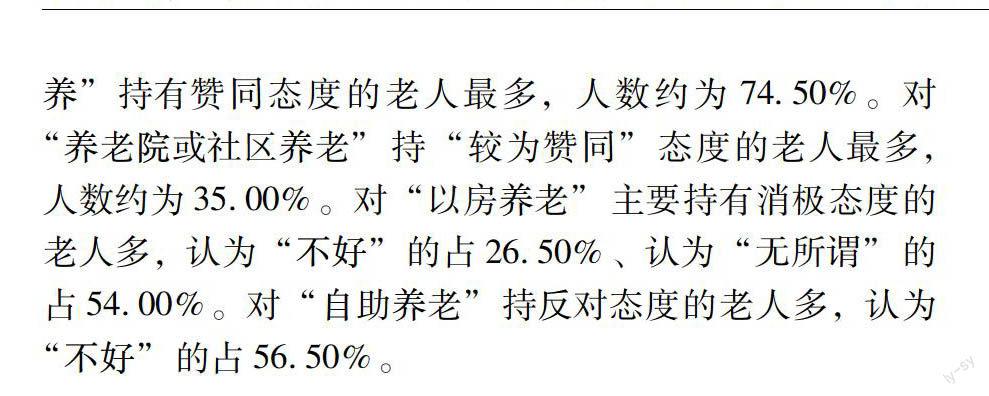

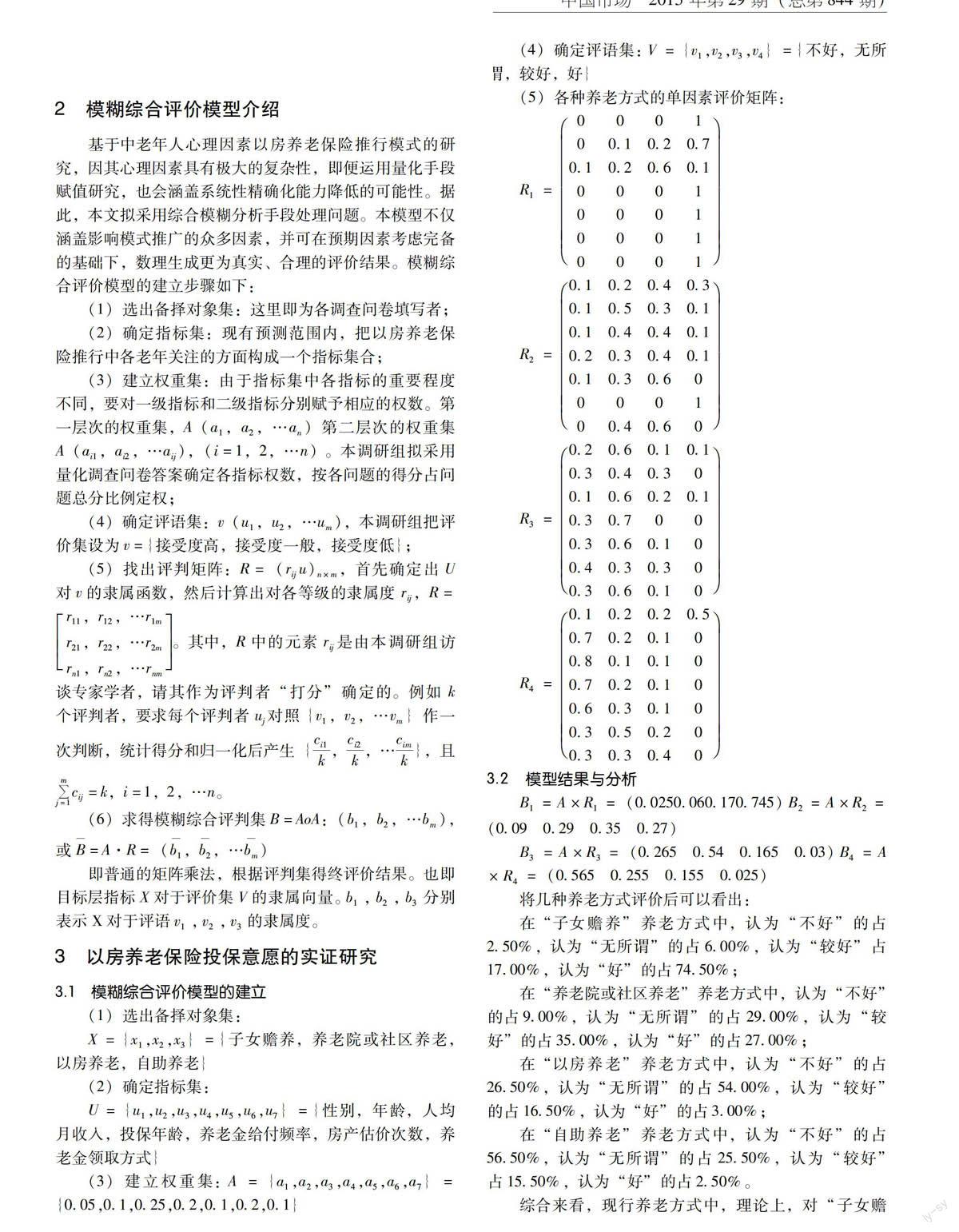

在中老年人群體中,以房養老保險投保意愿并不高,持有積極觀點的只有18%,遠遠小于支持“子女贍養”老人的74.50%。但對于“自助養老”持反對態度的老年人占半數之上,這表明目前我國對于機構養老的探索的必要性與緊迫性;隨著養老觀念與金融普及意識的提升,金融服務機構的完善,老年人對以房養老保險的接受度有很大的上升空間。

4.2結論分析

綜合相關文獻及數據,本文認為以房養老保險投保意愿低迷原因可能基于以下四個方面。第一,房地產難以評估。由于起步較晚,中國房地產評估機構較為不規范,不但整體素質偏低,而且市場存在惡性競爭,有爭議的評估結果。老年人由于缺乏專業評估知識,難以確定機構評估房產價格的合理性與準確性,因此對機構缺乏信任。第二,養老觀念老舊。當前中國經濟不到發達水平、貧富差距不容忽視,中低收入群體常常以幾十年的儲蓄來購買房產。因此房產作為一種“高價值標的”,在家族傳承中屬于不可或缺的要素。因而老人不想將房產抵押給保險公司,以貸款養老。第三,保險機構不完善。原有的保險機構強制性、干擾性宣傳讓老人不愿意接觸保險產品。保險公司的營銷手段與賠付手段都仍有較大欠缺,并且服務參差不齊。第四,適用人群范圍小。按照現有情況分析,最有可能是沒有繼承等問題的獨居、孤寡、膝下無子女或子女定居國外的老人參保,而這類老人在我國并不占多數。

5對策與建議

51保險公司與專業房產中介公司聯合

保險公司可與專業的房產中介公司進行“強強聯合”,共同探索以房養老新領域。一方面,傳統房產公司變現能力更強,在售賣和出租方面可以彌補保險公司的弱項,這對于保險公司獲得房產之后的置產處置有很大益處;另一方面,在投保時或保險期間之內,房產的估價可以由專業的房產公司進行,房產中介豐富的估值與處理經驗可使得保險過程更加科學化與便捷化。

52保險公司與中老年人加強溝通

為了增強營銷效果,保險公司應主動走進養老院、福利院與社區,支持中老年娛樂活動,通過開展養生講座、節日送溫暖等較為被老年人歡迎的溝通方式,不斷強化與老年的感情紐帶,改善老年人對于保險公司原有印象;應擴大以房養老保險的宣傳力度,和大型超市、醫院等與老年人相關的企業進行合作宣傳,注重引導老人形成新的消費觀念,增加用于改善生活的消費,包括看病、旅游和保健,為以房養老保險的進一步推行奠定客戶基礎。

53推進以房養老保險條款通俗化

相比于一般的投保人群,老年人對于保險單證的理解更為困難,因而在以房養老保險條款的設計上更應注重保單通俗化。應盡量使得保險單證簡單易懂,業務流程明確,使投保老人便于理解和接受。此外,保險公司在現實的展業過程中,對于保險文書的解釋,應采用口語化表述與交流,并聽取老人意見,依據實際情況改善交流方式,不斷創新與投保人的溝通方式,實現雙方的有效互動。

54借鑒國外經驗,擴充業務范圍

以房養老模式在國外運行狀況相對成熟,因而保險公司需要積極借鑒國外的運營經驗,不斷探索適合本國國情的以房養老模式。例如,在美國允許私人建造的商品房參加倒按揭貸款,擁有此類房產的 60歲以上的老人把房子抵押給有政府背景的公益性機構,由后者一次性或分期支付養老金,老人去世時產權由這些機構處理,“剩余價值”(房價減去已支付的養老金總額)交給其繼承人。如果將其中的公益性機構換為保險公司,以該種方式進行運營,就恰當地消除了部分投保老人擔心房價上漲的問題。

參考文獻:

[1]柴效武以房養老模式[M].杭州:浙江大學出版社,2008

[2]柴效武以房養老釋疑[M].北京:清華大學出版社,2014.

[3]張愷悌以房養老政策釋義[M].北京:華齡出版社,2014.

[4]王小平保險支持以房養老研究[M].北京:中國金融出版社,2014.

[5]蔡穗聲,羽鍵以房養老離我們有多遠[M].廣州:南方日報出版社,2014.

[6]李智仁,潘秀菊以房養老商品——反向抵押貸款制度之理論與實務[M].臺北:元照出版社,2010

[7]Henry Bartel,Michael Daly,Peter WrageReverse Mortgages:Supplementary Retirement Income from Homeownership[J].The Journal of Risk and Insurance,1980

[8]Miceli,TJ,Sirmans,CFReverse Mortgages and Borrower Maintenance Risk[J].Journal of the American Real Estate and Urban Economics Association,1994.

[9]李婕養老保險制度一體化建設研究[J].中國市場,2014(7)

[10]邢印江我國養老保險制度的現狀及對策分析[J].中國市場,2013(11)