基于PFM改進模型對中國非上市銀行的信用風險評估

2015-06-11 10:02:45陳俐伶等

中國市場 2015年29期

陳俐伶等

[摘要]在介紹基本的PFM模型的基礎上,根據中國的實際情況對模型進行調整和完善,并選擇深、滬上市的商業銀行和11家非上市銀行作為研究對象,基于2013年樣本銀行的財務數據和股票交易數據,檢驗和實證該模型在中國非上市銀行信用風險的適用性。實證結果表明改進的PFM模型對中國非上市銀行的信用評估具有一定的預測能力。

[關鍵詞]PFM;信用風險;非上市銀行

[DOI]1013939/jcnkizgsc201529211

銀行業穩定性一直備受關注,自從次貸危機以來,國外金融機構陸續倒閉和破產,僅銀行破產的數量就達到了將近829家。伴隨著中國銀行破產法相關法規的即將出臺,我國眾多中小型銀行破產的可能性不可否認,一旦發生經營危機,就可能陷入倒閉的深淵。最近幾年,國內外已經在信用風險研究上取得了大量成果。在此大背景下,我國現面臨的緊要任務就是建立適于我國中小銀行的信用風險評價模型。

大量實證研究表明,KMV模型是當前國內外學術界和實業界公認的信用風險度量模型之一,尤其適用于金融類和銀行違約風險監測類,但其信用風險評級主要針對上市公司 。1999年KMV公司基于KMV模型和大量各行業上市公司數據庫的基礎上開發出適用于非上市公司信用風險度量的模型PFM(Private Firm Model),并之后公布了該模型的部分技術信息。通過大量對PFM模型的實證研究,其在歐洲和北美地區具有較強的預測能力。

國內關于使用PFM模型進行有效的信用風險評估很少需要完善。其中一些學者研究表明,與其他只以企業賬面信息為基礎數據的信用風險度量模型相比,PFM模型具有一定的優越性,但其在中國的預測準確率較低,對我國金融機構的信貸決策僅具有指導意義。

本文研究的目的就是探索適用于我國中小銀行違約風險評估的技術,特別是針對非上市的中小銀行。近些年,適用于這類企業的信用評估研究很少,本文在PFM模型的基礎上,采用隨機效應歷史數據擬合方法進行修改和完善,利用深滬上市的商業銀行和11家非上市銀行作為研究對象,使用2013年樣本銀行的財務數據和股票交易數據,計算中國非上市銀行的違約概率,并用檢測曲線對其評估進行驗證。

1PFM模型介紹

PFM模型是在KMV模型計算上市公司違約距離的基礎上重新開發出來的一種運用于非上市公司的模型。在KMV模型中,公司違約看作公司資產價值驅動的事件過程——即公司資產價值的波動性會在一定程度上影響到公司的違約風險,這二者之間是相關聯的,其中心思想很簡單:企業只有當其債務高于整體的資產價值時才會發生違約事件(見圖1)。

圖1KMV模型思想

1.1PFM模型

對非上市公司來說,因其并不具有公開上市的股票或者債券,模型計量所需的關鍵數據就難以獲得,不能直接得到估算。PFM模型指出,同地區、同行業、同規模的非上市公司的資產市場價值及資產價值波動率的變化和與其類似的上市公司的這一變化具有強烈的相關性。在操作中,可以根據非上市公司的情況,找出資料庫中同一地區、行業具有相近EBITDA(Earnings Before Interest,Tax,Depreciation and Amortization)的所有上市公司,用中位數法取其資產市場價值作為非上市公司資產的市場價值。由此,我們可以通過與樣本非上市公司各方面相似的上市公司的股權價值和其財務報表中的部分數據來估算非上市公司違約概率所需的關鍵變量。

PFM模型計算步驟主要分為三步:第一,估計資產價值和資產價值波動率;第二,計算違約距離;第三,計算違約概率。主要參數計算如下:

(1)估計非上市公司資產價值VA和資產價值波動率σA

第一步,用KMV模型計算公式計算上市公司資產價值(VA)、資產價值波動率(σA)。其關系采用布萊克—斯克爾斯期權定價模型定義,即:

VE=f(VA,σA,L,r,t)=VAN(d1)-Le-rtN(d2)(1)

其中:

d1=[SX(]ln(VA/Le-/rt)+[SX(]1[]2[SX)]σ2At[]σA[KF(]t[KF)][SX)]d2=d1-σA[KF(]t[KF)]

式中,VE為公司股票的市場價值;L為公司負債的賬面價值;VA為公司資產市場價值;t為債務期限;σA為資產收益標準差;r為無風險利率;N(x)為標準正態分布函數。

資產的波動性與公司股票的波動性存在如下關系:

σE=ηE,AσA=(VA/VE)ΔσA(2)

其中ηE,A表示為股票價值對公司資產的彈性;△為期權的避險比率,也就是N(d2),所以

σE=g(VA,σA,L,r,t)=[SX(]N(d1)VAσA[]VE[SX)](3)

因此,結合1.1和1.3兩個方程可以求解上市公司資產的市場價值VA和資產價值的波動率σA。

第二步,以中位數對比法估計非上市公司VA、σA。首先以行業類別分組上市公司,通過計算非上市公司的PR和S,找出與該值相近的數家同行業的上市公司。再進行排序,將中位數所對應的上市公司的資產市值和資產波動率作為非上市公司的VA、σA。

(2)估計非上市公司的違約距離(DD)

違約距離是度量信用違約風險的指標,它代表著位于資產價值分布概率均值點與發生違約臨界點間的距離。其表示為在T時刻公司資產市場價值到違約臨界點的距離,并由將來預期資產價值收益的標準差進行調整,它可以表述為如下形式:

DD=[SX(]E[JB([]VT[JB)]]-L[]σAT[SX)]=[SX(]V0eμT-L[]V0σA[KF(]t[KF)][SX)](4)

從公式看出,其關鍵在于估計非上市公司違約點。違約距離不是一個標準化的測度方法,無法用于不同公司間的對比。因此需要引入預期違約概率來評估公司的信用狀況。

(3)估計非上市公司的預期違約率EDF

在Merton模型的基本假設中僅對此做了假定,即公司資產價值波動動態過程符合對數正態分布。這樣一來,此假設是否存在合理性本身就存在疑慮。出于對此的考究,主要采用了由歷史數據估計得出具有統計意義預期違約概率的創新方法。其中統計意義預期違約率是基于統計方法得出的結果,被稱為統計意義預期違約頻率。即:

EDF=[SX(]初始時違約距離存在兩個標準偏差而一年后確實發生違約的公司數量[]初始時違約距離存在兩個標準偏差的公司總數[SX)]

1.2模型修正

PFM模型在國際上認為是有效的信用風險計量技術,但由于技術保密措施,具體計算方法并未得到完全公布。PFM模型以西方成熟的資本市場信用風險記錄數據庫為基礎構建而成的,其適用性和完善性明顯與我國宏觀經濟環境有一定出入。所以,本文結合國內外信用風險學術領域的研究成果并充分考慮我國特殊的國情,對PFM模型做出了改進和修正。

1.2.1非上市公司違約點的確定

經研究發現公司負債總額和流動負債之間必有某一點是公司的信用違約點,并且這個值的變動對計算預測的準確性影響很大。本文對于違約點的研究需要保證其適應中國股票市場的整體環境,以及能夠最大化適應本文研究對象的特點,并且能夠最大程度地提高模型預測能力。

本文根據中小銀行數據特征,其違約點符合線性特征,表示如下:

DP=STD+ω×LTD(5)

其中ω為0到1之間某個數。STD為短期負債,LTD為長期負債。

對不同行業的研究對象來說最優的ω的取值是不同的。基于本文以中小非上市銀行為主要研究對象,結合李金婷實證研究中國商業銀行處于成長期特點相適應的違約點的選取方法,得出最大化適應中小非上市銀行的違約點值。大量實驗研究表明,行業銀行ω應該選取025。該值應用于中國商業銀行比KMV公司推薦設定的05得出的預測結果更加準確。由此得到的違約點在計算違約距離結果中更加客觀的區分出商業銀行各自的信用水平。

1.2.2估計非上市公司的VA、σA方法

基本PFM模型的中位數對比法的使用前提是假設公司財務報表相關指標與公司資產價值及其波動率之間具有較強的線性關系,實際上這種運算方法僅遵循粗略且簡略的對應關系,特別是針對選取規模大小和獲利能力相似的上市公司,該辦法過于隨意。同時鑒于我國上市銀行業數量較少,中位數對比法很難實現。

因此,為了能精確的計算非上市公司的VA、σA,需要建立回歸模型從而對上市公司樣本數據進行統計計量分析。本文將建立資產價值與PR面板數據、賬面總資產之間的回歸模型,通過將相應的財務指標參數帶入,通過擬合回歸得出非上市銀行的VA、σA。由于PR數據集不但能擴大樣本銀行數據容量使得回歸結果更加準確有效,而且其含有具有時間序列的數據特征特別適用于研究樣本總體的歷史變化異動情況。本文采用的回歸模型為:

VA=α1+β1([SX(]EBITDA[]TA[SX)])+γ1{ln(TA)}(6)

σA=α2+β2([SX(]EBITDA[]TA[SX)])+γ2{ln(TA)}(7)

其中,α、β、γ均為回歸參數,TA為賬面總資產。通過回歸得到參數值,代入樣本非上市中小銀行對應的財務數據,估計得出其資產價值及波動率。

2基于PFM模型的實證研究

2.1樣本選取

本研究的計算期為2013年全年。數據的選擇對檢驗結果的精確程度有很大的影響。本文所需的數據主要有三大類:

第一,從wind金融數據庫(上海萬得資訊科技有限公司)獲取的上市商業銀行的證券市場數據(2013年全年股票日收盤價)和財務報表數據(營業利潤,折舊,攤銷,利息費用等)。樣本包括工農中建交五大銀行,浦發、中信等股份制銀行以及北京銀行等地方性銀行共16家在滬、深交易所上市的國內商業銀行。

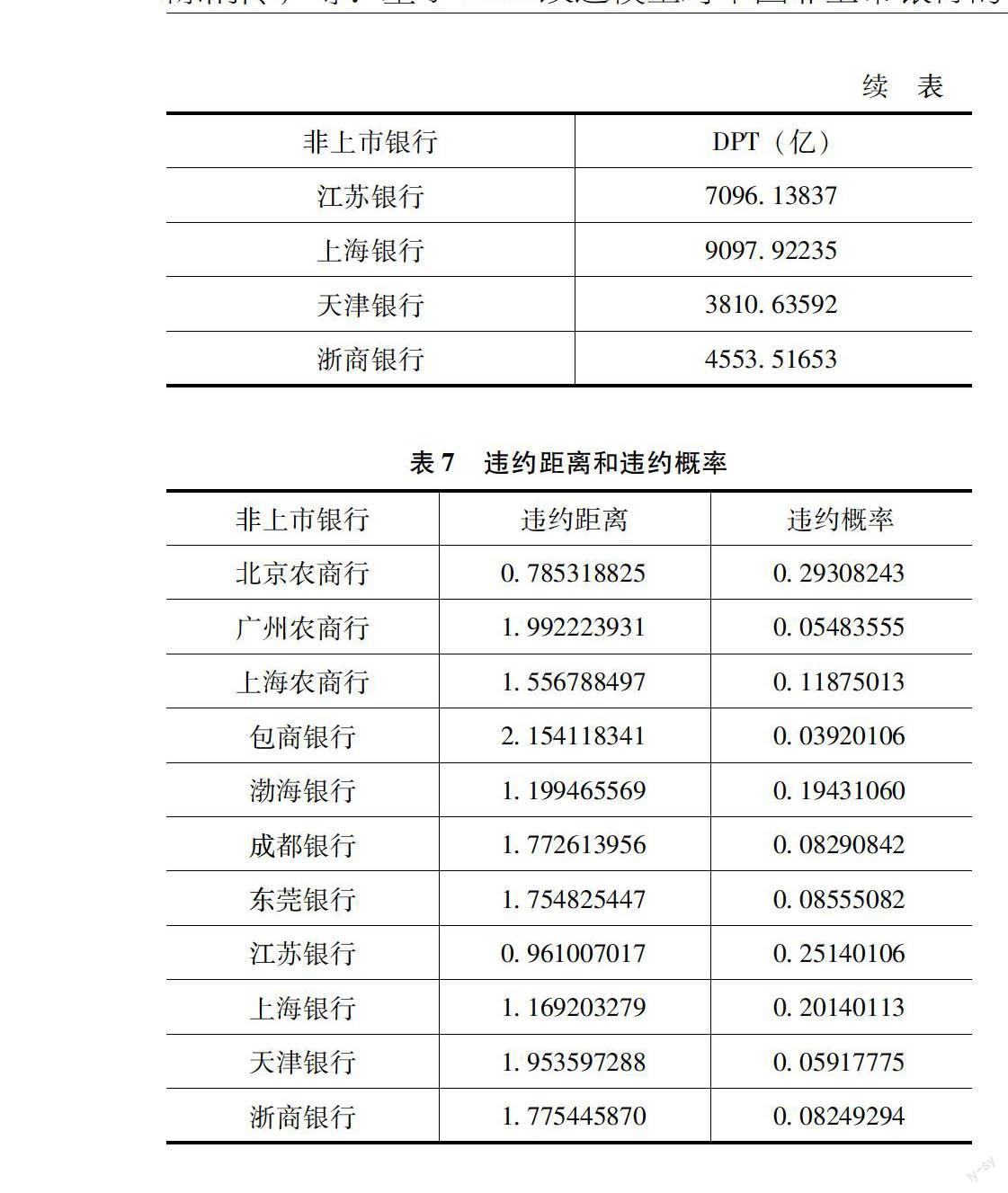

第二,非上市銀行的財務數據,由于我國中小銀行數量大,且規模過小、機制不健全等原因導致財務信息披露不完全,數據的獲取較為困難。同時得到的評估結果需要對比,所以選取非上市銀行的前提是其之前得到過其他評級機構的評級。此數據主要來自樣本非上市銀行的年報中披露的財務報表等,具體數據見表1。

2.2參數設定

為了更好地進行信用評估研究并對其結果進行分析,我們假設研究過程中所引用的上市銀行和非上市銀行的財務報表準確、真實、可信。

2.2.1上市銀行股權價值波動率估計

本文采用廣義自回歸條件方差模型——(GARCH),從歷史數據中估計股權價值波動率。GARCH是一種時間序列建模技術,其運用在資產利潤等經濟理論中被證明是具有顯著的適用性。因此,GARCH模型在金融領域運用十分廣泛。通過前人大量研究得出的結論,GARCH(1.1)模型在我國股市的效果最為顯著,最符合我國證券市場的特點。

GARCH(1.1)模型表達式為:

yt=C+εt(8)

σ2t=K+G1σ2t-1+A1ε2t-1(K>0,G1,A1≥0)(9)

其中,G1和A1分別代表滯后系數以及回報系數。在實際操作中,可以通過MATLAB中的GARCH工具箱得出相關參數,從而得到股權價值日收益波動率。股票日收益波動率與年收益波動率的關系為:σE=σn×[KF(]N[KF)],其中N表示一年中的交易天數,2013年的交易天數為N=238。

對16家上市商業銀行2013年全年股票日收盤價進行數據處理,得到樣本上市銀行股票日收益波動率和年收益波動率,見表3。由于股票收益波動率時間序列穩定性較好,所以我們用股票收益波動率來表示股價波動率。

2.2.2上市銀行股權價值估計

本文16家樣本上市銀行均完成股權分置改革,即股權價值=基準日收盤價×總股本。由此得出上市銀行在基準日(2013年12月31日)的股權價值在表3中列出。

2.2.3上市銀行的資產價值VA和資產價值波動率σA

為了使運算更方便,假定計算違約距離的時間為t=1。無風險利率采用中國人民銀行發布的2013年定期整存整取(年)存款利率,即r=3.50%。

本文在MATLAB中對方程組(1.1)和(1.3)進行求解,主要采用Newton-Raphson技術給出初值進行連續迭代方式求解。此種方法最大的好處是能使計算值控制在有效誤差范圍內。表4是運算獲得的VA、σA的描述性統計。圖2是當迭代次數為20時,運算獲得的估計值與實際值的相對誤差圖。由圖可以看出其中大部分銀行的相對誤差很小,因此采用該技術可獲得相對準確的資產價值及波動率。

2.2.4非上市中小銀行的資產價值VA和資產價值波動率σA的估計

根據模型修正的方法,在MATLAB中主要對方程組1.6和1.7采用隨機效應最小二乘法進行擬合回歸。然后根據擬合回歸得到的參數和表達式,代入非上市銀行2013年相關財務數據,可得到非上市銀行資產價值和資產價值波動率結果見表5。

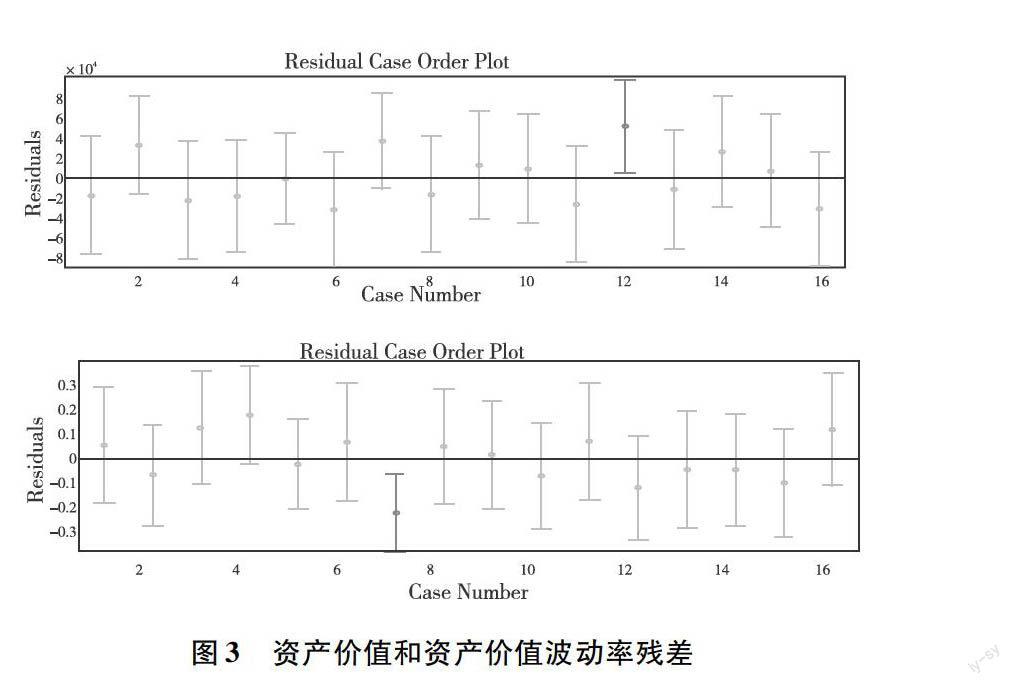

對最小二乘擬合進行擬合優度計算,圖3分別表示資產價值和資產價值波動率的殘差圖。從圖可以看出擬合模型總體表現良好,總體擬合優度>09,則擬合程度比較高。說明上市公司的總資產和EBITDA能很好地反映其資產的市場價值。

2.2.5非上市公司違約點確定

根據之前模型修正的公式(1.6)計算得出的違約點結果如表6所示。

2.2.6違約距離DD以及預期違約概率EDF的計算

假定銀行未來一段時間的資產不會得到擴張,其資產增值為0,則違約距離和違約概率可以表示成:

DD=[SX(]VA-L[]VAσA[SX)]EDF=[1-N(DD)]×100%

從而計算得出預期違約距離DD和違約概率EDF如表7所示。

2.3結果驗證

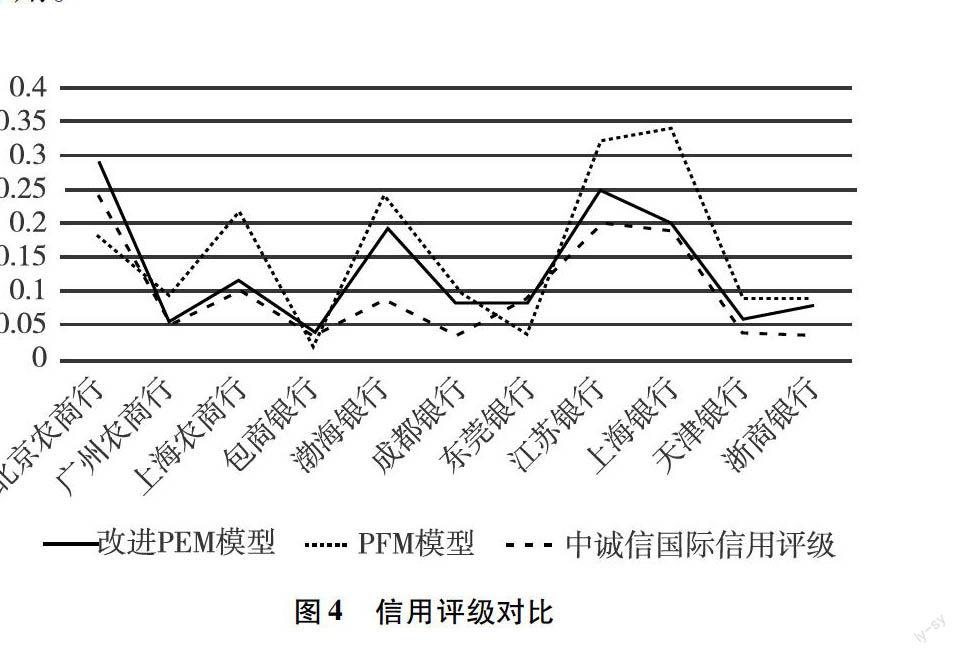

標準普爾(S&P)是國際上最權威的評級機構之一,其風險評級標準參照了違約概率。根據相應映射關系,我們將改進PFM模型求得的非上市銀行的EDF與PFM模型和中誠信國際給出的依據S&P信用等級對應的非上市銀行相應評級,其對比見圖4。

通過以上數據對比,我們可以看出相比于基本PFM模型,改進后的PFM模型得出的EDF評級結果能較好地反應樣本銀行的信用等級。當然,免不了部分銀行的信用評級仍然存在一定的誤差。其主要原因中誠信國際信用評級在銀行信用評級方面衡量了銀行獲得外部支持下的還款能力,這涉及銀行所在地區以及各銀行自身的外部資源,與銀行的背景有很大的關系。盡管如此,這一結果仍能在一定程度上表明改進后的PFM模型對我國非上市商業銀行評級適用性,對我國中小銀行的信用評級有很大的指導作用。

3結論

本文在基本PFM模型的基礎上加以修正和完善,利用wind數據庫所獲得的內地上市16家商業銀行在2013年全年的股價信息以及樣本銀行的財務報表數據,采用MATLAB 進行運算得出具有代表性的非上市銀行的違約概率,并與標準普爾評級進行對比,從而論證得出改進后的PFM模型對我國非上市銀行的信用評級有一定的適用性。

當然,雖然PFM模型的修正和計量方法還有很多不完善的地方,但是該模型在中國的預測準確性不高的原因主要還有以下四點:第一,中國缺乏關于商業銀行信用風險記錄的大型數據庫,這就限制了對本文對非上市銀行信用風險估計的應用及驗證,同時也是中國信用風險研究比較落后的原因之一;第二,中國股市出于規范和發展階段,股價對上市公司的信息反映不充分,非理性和主觀操縱的因素較多,導致股票市場有效性不強;第三,PFM模型中的關鍵計算步驟以及計算方法并不完全公開,其主要由于提出該基本模型的公司是以盈利為目的,因此在未來的學術研究上需加強對其中參數的關鍵計算公式和細節進行進一步的研究和拓展;第四,最后由于我國對中小非上市銀行進行評級的國際大型評級機構很少,所以進行評估選用的僅僅是中誠信國際發布的2013年樣本非上市銀行的評級報告,缺乏權威性和實際可對比性。綜上所述,本文研究主要目的則是希望中國對中小銀行甚至中小非上市企業的信用狀況進行重視,同時也為此類企業的評級提供借鑒的思路。

參考文獻:

[1]Lee WCRedefinition of The KMV Models Optimal Default Point Based on Genetic Algorithms——Evidence from Taiwan[J].Expert Systems with Applications,2011,38(8):10107-10113.

[2]彭大衡,張聰宇銀行信用風險演變的KMV模型分析——以五家中小商業銀行為例[J].經濟數學,2009(3):60-69

[3]Lin L,Lou T,Zhan NEmpirical Study on Credit Risk of Our Listed Company Based on KMV Model[J].Applied Mathematics,2014,5(13):2098

[4]張澤京,陳曉紅,王傅強基于 KMV 模型的我國中小上市公司信用風險研究[J].財經研究,2007,33(11):31-40

[5]Nyberg M,Sellers M,Zhang JPrivate Firm Model-Introduction to the Modeling Methodology[J].KMV LLC,2001.

[6]戴志鋒,張宗益,陳銀忠基于期權定價理論的中國非上市公司信用風險度量研究[J].管理科學,2006,18(6):72-77

[7]Crosbie P,Bohn JModeling Default Risk[J].2003.

[8]應千凡中國非上市公司信用風險度量研究[D].杭州:浙江大學,2007

[9]李金婷上市商業銀行信用風險評價中違約點設定公式研究——以招商,浦發,華夏,民生,深發展為例[J].中國新技術新產品,2009(1)

[10]周杰修正的 KMV 模型在上市公司信用風險度量中的應用分析[J].財會通訊:綜合(下),2009(5):8-10

[11]魯煒,趙恒珩,劉冀云KMV 模型關系函數推測及其在中國股市的驗證[J].運籌與管理,2003,12(3):43-48

[12]羅光熹,周安,王艷花應用Newton-Raphson法計算水化物生成溫度[J].天然氣工業,1989,9(2):63-67