人民幣匯率與利率關系的計量分析

2015-06-11 05:59:48黃金龍

中國市場 2015年29期

黃金龍

[摘要]本文基于目前人民幣國際化進程逐步加深的背景下,選取2004年至2013年的10年間數據作為研究樣本,基于利率平價理論,對人民幣匯率和利率進行計量分析。結果表明,由于目前我國人民幣匯率影響因素較多且自由化程度較低,利率市場化程度不高,所以人民幣匯率和利率的關系不強,并據以提出相關建議。

[關鍵詞]人民幣國際化;利率平價理論;匯率;利率;計量分析

[DOI]1013939/jcnkizgsc201529016

1問題的提出

目前中國的人民幣國際化正處于全面推進的關鍵時期,當2004年,香港開始正式辦理人民幣存款業務,開啟了人民幣離岸市場的發展,到現在,我國在國際范圍內進行金融市場的協商,其中包括倫敦,新加坡,東京,臺灣,澳大利亞等國家或地區,并取得積極效果。在跨境流通方面,雖然目前流通范圍小,結算范圍窄,但根據中國銀行發布的2015年3月跨境人民幣指數(CRI)顯示,人民幣已重新成為全球第五大支付貨幣。而在儲備貨幣方面,目前國際上普遍認為人民幣成為國際儲備貨幣前景廣,并且有望在未來幾年內在IMF的評選中被選為儲備貨幣,并加入特別提款權貨幣籃子。同時,2013年上海自貿區的建立,人民幣資本項目的逐步開放,未來可實現自由兌換,而后成立的亞洲基礎設施投資銀行更是讓人民幣進一步的國際化成為可能。

人民幣國際化勢在必行。人民幣國際化意味著匯率必將自由化,而匯率的自由化是一件頗具風險的事情。由于市場的復雜性,特別是匯率和普通商品有著較大區別,市場并不能完全調節匯率,相反,匯率很大程度上會遭受人的控制。中國一旦開放市場,將面臨國家金融大鱷的虎視眈眈,而中國的金融機構是否能夠應對來自國際的挑戰,仍然眾說紛紜。因此研究好匯率的影響因素對于我國未來的金融發展有著至關重要的意義。隨著人民幣不斷的國際化,資本賬戶開放速度加快,根據三元悖論,即一國不能同時維持匯率穩定、資本自由流動和貨幣政策的獨立,我國將面臨貨幣政策與匯率的沖突。

本文基于此,對匯率的研究主要基于目前另一個正逐步開放的市場,即利率,進行匯率與利率的計量分析。雖然中央現在對外匯管制仍然較嚴,但是匯率和利率的聯動機制未被完全切斷,并且中央正逐步開放匯率和利率的市場化進程。隨著中國匯率和利率的市場化的程度逐漸加深,匯率和利率的聯動關系將會進一步體現。

2文獻綜述

目前國內對于人民幣匯率和利率之間的關系已經有相應的研究。根據朱若晨,吳慶田和周伊萌學者的《人民幣匯率與利率之間動態相關性的研究》,三位學者的變量選取了人民幣名義有效匯率和全國銀行間質押式債券回購利率的數據,對人民幣匯率和利率進行計量分析,結果是自2005年匯率改革后,二者存在相關性,但匯率—利率的傳導機制并不完善。而趙天榮、李成學者的《人民幣匯率與利率之間的動態關系》中,建立VAR-GARCH模型,對人民幣匯率和利率進行實證分析。從長期來看,人民幣的匯率彈性增大,降低了利率的波動,但短期內人民幣匯率彈性的增大卻增加了利率的波動。人民幣匯率與利率是否存在一致性并沒有得到證明。而樊寅學者認為我國匯率和利率體制改革取得良好效果。匯率與利率之間的關系基本為負相關。原因在于利率市場化程度低,匯率不夠靈活,且存在外部因素,因此必須完善匯率形成機制,逐步形成與利率市場化相協調的匯率市場機制。

3理論基礎

目前國際上有著許多對于匯率的均衡理論,如購買力決定理論,國際收支均衡匯率理論,自然均衡匯率理論模型等,本文重點分析利率平價理論。該理論認為一國貨幣匯率是由利率差決定的,匯率的變化率等于該國利率與所兌換貨幣國的利率之間的差額。

一般而言,利率平價理論可分為拋補平價理論和非拋補平價理論。本文主要討論非拋補平價理論。非抵補利率平價是指投資者在進行沒有拋補的外匯投資時所獲得的收益,即預期獲得的收益。而非拋補平價理論中假設套利者為風險中立者。

若一國居民有m單位的本國貨幣,他可以選擇在國內按照銀行的利率取得利益,也可以按即期匯率換成外幣投放到國外銀行,按照國外銀行的利率進行套利。

在風險中性下,投資者會選擇收益較高的獲利方式。于是當兩種獲利方式得到的利益相等時,市場處于均衡狀態,國內預期收益與國外預期收益相等時,這樣我們可以得出非拋補平價理論的公式。

m(1+id)=[SX(]ef[]es[SX)](1+if)m

整理得到:ep≈id-if

其中m為本幣資金,id是本國一年期利率,if為一年期國外利率,es為即期匯率(直接標價法),ef為預期一年后的利率,ep為預期的匯率遠期變動率。這個公式的經濟意義是:預期的匯率遠期變動率等于兩國貨幣利率之差。

4實證分析

41樣本選取

數據采用國家統計局網站及《金融中國統計年鑒》,選取2004—2013年數據作為樣本,詳見表1。

目前國內上研究的普遍是基于2004年到2013年之間,而在2005年之后,我國進行了匯率改革,原來的數據在一定程度上并不能對現在及未來的趨勢進行解釋。本文采用最新數據,對匯率和利率之間的關系進行計量分析。其中利率為每年利率的算術平均數,國際收支賬戶差額采用的是資本和金融項目差額(貸—借)(萬美元)。

42模型建立及分析

421回歸分析

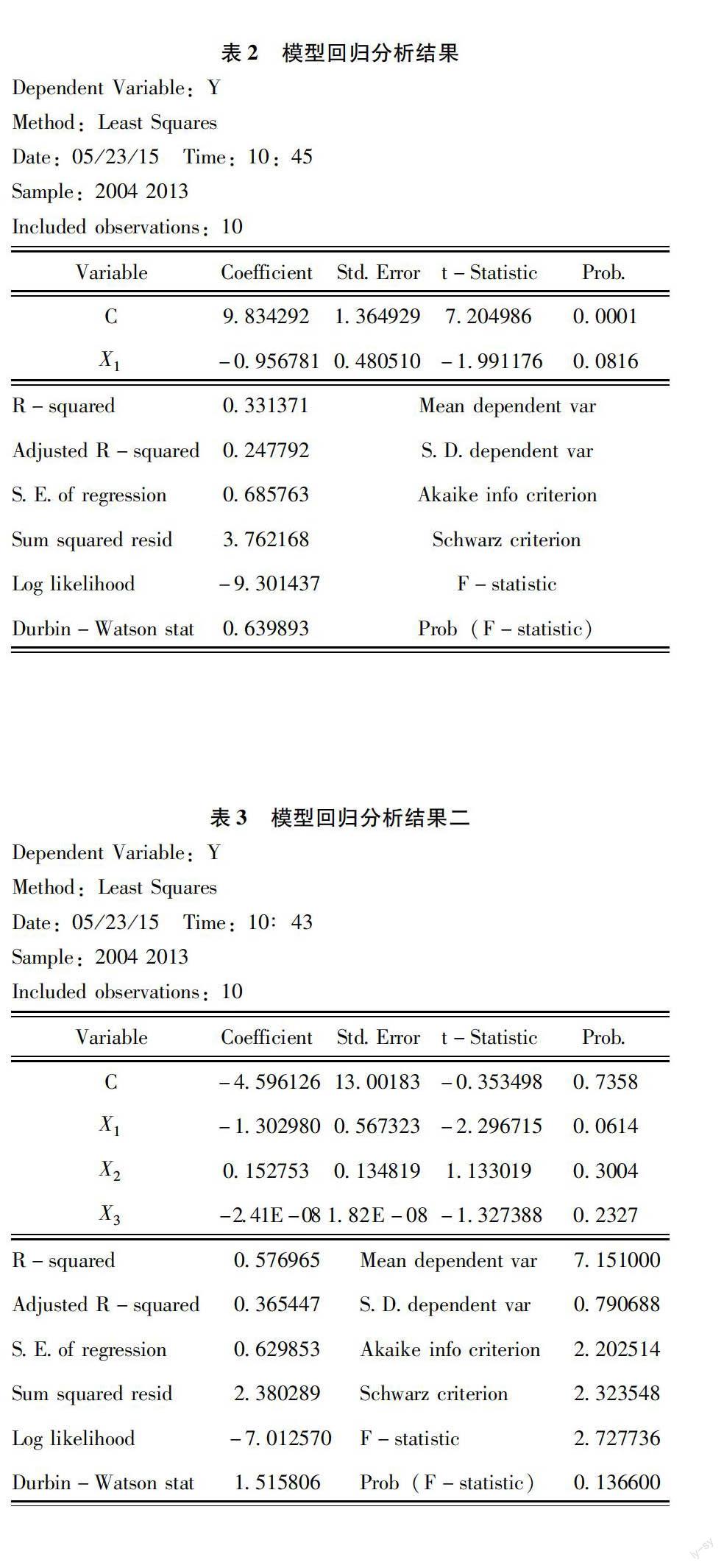

建立模型一為:Y=C+C1X1+μ

其中Y是中國人民幣匯率,X1是一年存款利率。μ為隨機誤差項,見表2。

如表2所示R2=0331371,不通過檢驗。這是因為影響匯率的因素很多,不僅利率,還有其他經濟因素或者人為政治因素。因此只選擇單一的利率作為解釋變量是不行的。

于是本文在模型一的基礎上,加入消費者物價指數CPI和國際收支賬戶差額[資本和金融項目差額(貸—借)]。

模型二為:Y=C+C1X1+C2X2+C3X3+μ

其中Y是中國人民幣匯率,X1為一年存款利率,X2為消費者物價指數,X3為國際收支賬戶差額。μ為隨機誤差項,分析如表3所示。

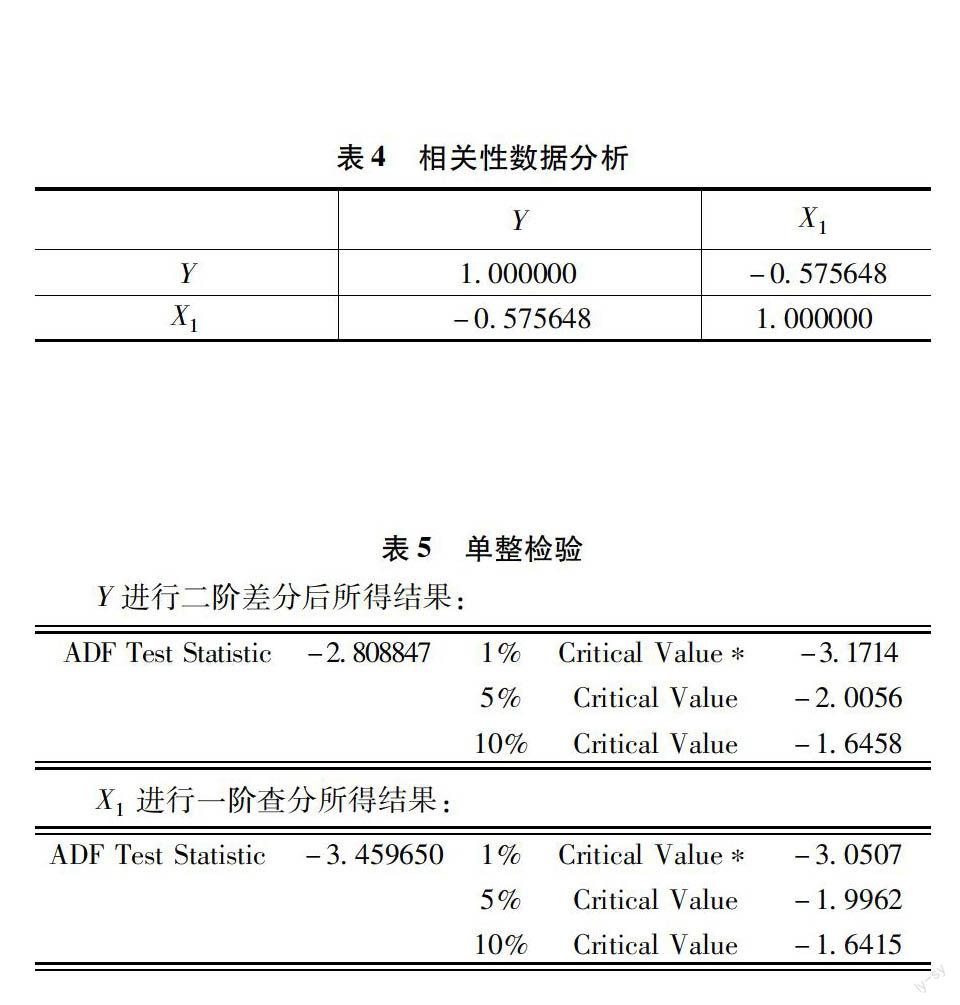

422相關性分析

相關系數用來反映兩個變量之間的線性關系,絕對值越接近1,兩者關系越密切。如果系數為負,則關系呈負相關,關系為正,則呈現正相關。由表4可知,匯率與利率成負相關,但相關性不顯著。

423協整分析

由表5的單整檢驗,原始的匯率和利率序列并不平穩,但二階差分后,匯率拒絕原假設,在顯著水平為5%的情況下,為二階單整序列。而利率在一階差分后,拒絕原假設,在顯著水平為1%的情況下,為一階單整序列。二者不是同階單整序列,所以不能做協整分析。

表5單整檢驗

Y進行二階差分后所得結果:

ADF Test Statistic-2808847[]1%Critical Value*[]-31714

5%Critical Value[]-20056

10%Critical Value[]-16458

X1進行一階查分所得結果:

ADF Test Statistic-3459650[]1%Critical Value*[]-30507

5%Critical Value[]-19962

10%Critical Value[]-16415

5結論

根據上述的計量分析,我們可以得到,人民幣利率與匯率的關系不強,利率與匯率不能真實地反映市場供求狀況。

首先,利率是實體經濟的反映,是國家宏觀調控的手段之一,可以修正匯率超調的現象。而匯率受到各種因素的干擾,而中國人民幣的匯率則更為復雜。其中包括政治壓力,這在前幾年尤其明顯。但從2014年人民幣貶值后,人民幣預期貶值或是升值已不再成為定論,如果匯率保持穩定,對于人民幣國際化是個利好。其次,套利投機也會一定程度影響匯率的波動。但由于中國對于資本項目的管理較為嚴格,所以這方面的影響在2014年前并不大。另外,貿易條件等其他經濟因素也會導致匯率的波動。

而利率平價理論在中國未得到顯著效果的原因有很多。首先,雖然資本項目已逐步開放,但管制仍然嚴格。這雖然在一定程度上影響了利率和匯率的聯動關系,但是對于目前中國的經濟形勢來說是必不可少的。因為中國目前的金融體系尚不足以應對國際的風云變幻,太早或太快開放人民幣的資本項目,匯率極易變得不可確定,且易被人為操控。其次,人民幣匯率表面上屬于有管理的浮動匯率,但自由浮動程度不高,實際上還是盯住美元。中央銀行為了保持人民幣匯率穩定,對外匯市場進行干預,這也在一定程度上對匯率的正常波動造成干擾。最后,利率市場化程度不高也是導致利率平價理論失效的重要原因。目前我國對利率管制仍然較多,利率并不能充分發揮其作用,所以通過利率的變動來影響匯率也就無從談起了。

6啟示

人民幣國際化的進程勢不可當,機遇與挑戰并存。首先,利率的市場化改革應繼續深入。利率市場化是我國金融體制改革重要環節,這將促進我國銀行業的發展和金融市場有效性的發揮。通過利率市場化的改革,匯率—利率的聯動機制將會進一步得到體現,這將對我國的匯率管理產生巨大作用。其次,逐步開放資本項目的人民幣自由兌換是人民幣國際化進程不可或缺的一步。目前人民幣已具備在周邊國家或地區進行結算的條件,接下來,我國可以穩步在全球范圍內進行人民幣結算業務的發展。如今,新絲綢之路的建立,給了我國一個巨大的機遇。我國可與絲路沿岸國家保持貿易逆差,增加人民幣在國外作為儲備的數量,甚至可以給予沿岸國家以政策上優惠以簽訂用人民幣作為結算貨幣的合約。再次,充分發揮龐大的外匯儲備進行人民幣國際化進程及匯率穩定調節。龐大的外匯儲備對于我國是巨大的負擔,如何消化外匯儲備對我國來說是個挑戰。而外匯儲備也是人民幣走出去的機遇,即對絲路沿岸國家承諾,可用人民幣兌換美元且享有一定優惠,促使其用人民幣結算和作為外匯儲備。而通過外匯也可以對匯率進行穩定性調節,使匯率—利率機制有效發揮。最后,以發展國內經濟為本,壯大實體經濟,完成經濟轉型,深化體制改革。唯有自身強大,人民幣走出去和匯率的穩定才有可能,切不能讓“抓一手,放一手,兩手都空”的情況發生。

參考文獻:

[1]朱若晨,吳慶田,周伊萌人民幣匯率與利率之間動態相關性的研究——基于匯改前后的比較分析[J].中國證券期貨,2013(5):22-24

[2]趙天榮,李成人民幣匯率與利率之間的動態關系——基于VAR-GARCH模型的實證研究[J].統計研究,2010,27(2):72-76

[3]樊寅人民幣匯率與利率互動關系的實證研究[J].東方企業文化,2011(6):224

[4]王允貴,盛雯雯匯率的利率平價決定理論:中國的現實檢驗[J].武漢金融,2015(3):4-7

[5]蘇暢,何琪琪人民幣匯率與利率聯動性分析[J].商業時代,2012(13):52-54

[6]郭海瑞人民幣國際化的路徑選擇[J].中國市場,2014(11)

[7]曹遠征國際貨幣體系改革與人民幣國際化[J].中國市場,2013(1)

猜你喜歡

文萃報·周五版(2023年23期)2023-06-18 13:32:44

中國外匯(2019年19期)2019-11-26 00:57:28

中國外匯(2019年18期)2019-11-25 01:42:02

中國外匯(2019年17期)2019-11-16 09:31:04

中國外匯(2019年13期)2019-10-10 03:37:38

中國外匯(2019年11期)2019-08-27 02:06:30

中國外匯(2019年6期)2019-07-13 05:44:08

中國外匯(2019年21期)2019-05-21 03:04:16

中國外匯(2019年21期)2019-05-21 03:04:10

中國外匯(2019年21期)2019-05-21 03:04:08