全國GDP增長與政府財政收入增長相互關系探究

2015-06-11 14:43:35李一

中國市場 2015年29期

關鍵詞:財政收入

李一

[摘要]基于VAR模型以及脈沖響應函數、方差分解等工具探究中國GDP與政府財政收入之間的動態影響機制,最終得出:GDP和財政收入之間的正向相互影響作用明顯,當國家GDP增長時,政府的財政收入會增加,政府增長的財政收入有利于其更好的行使自身的職能,從而進一步推動國家GDP的增長。而且在這種互動機制中,GDP對政府財政收入的帶動效果更為快速和明顯,財政收入對于GDP的促進則存在一定的滯后性。

[關鍵詞]GDP;財政收入;VAR模型;脈沖響應函數;方差分解

[DOI]1013939/jcnkizgsc201529043

1引言

財政收入是政府行使其職能的財政基礎,GDP是國家經濟發展水平的重要標志。在以往的文獻中,探究GDP對政府財政收入影響的較多,且普遍認為GDP是財政收入的一項重要來源。但在財政收入對GDP影響方面的研究較少。政府的財政收入增加,在一定程度上能更好的保證其行使自身的公共職能,增強其對經濟發展的調控能力,從而促進GDP的平穩發展。本文旨在對這種雙向的影響機制進行探究,從而能夠更好的指導現實經濟的發展。

2VAR模型估計

2.1數據的選擇和預處理

本文選用全國GDP和政府財政收入兩個指標,為了消除兩個指標的異方差,對上述序列均取自然對數,分別用x和y表示取自然對數之后的GDP指標和財政收入指標。

所有數據來源于中國統計局網站,時間跨度為1980—2013年,采用Eviews軟件進行數據分析。

2.2單位根檢驗

為了保證序列的平穩性,在5%的顯著性水平下,分別對x和y序列進行ADF檢驗,根據ADF檢驗的結果可以看出:x序列和y序列的T值絕對值均小于對應的5%水平絕對值,故不能拒絕原假設,即x序列和y序列均存在單位根,不平穩。經過一階差分后,x序列在5%水平下平穩;經過二階差分后,y序列在5%水平下平穩。

2.3VAR模型

VAR模型的一般形式為:

yt=α+Pi=1β1yt-i+εt

其中,E(εt)=0,E(εt,Yi=1)=0,i=1,2,…,p;

yt是(n×1)向量組成的同方差平穩的線性隨機過程,βi是(n×n)的系數矩陣,Yt-i是Yt向量的i階滯后變量,εt 是誤差項,在本模型中可視為隨機干擾項。

根據AIC準則和SIC準則確定最優滯后項數為5階,結果由于篇幅不在此展示。對VAR模型進行穩定性檢驗,得出所有特征根倒數的模都落在單位圓內,故模型穩定。

3結合工具對VAR回歸模型進行分析

3.1脈沖響應函數

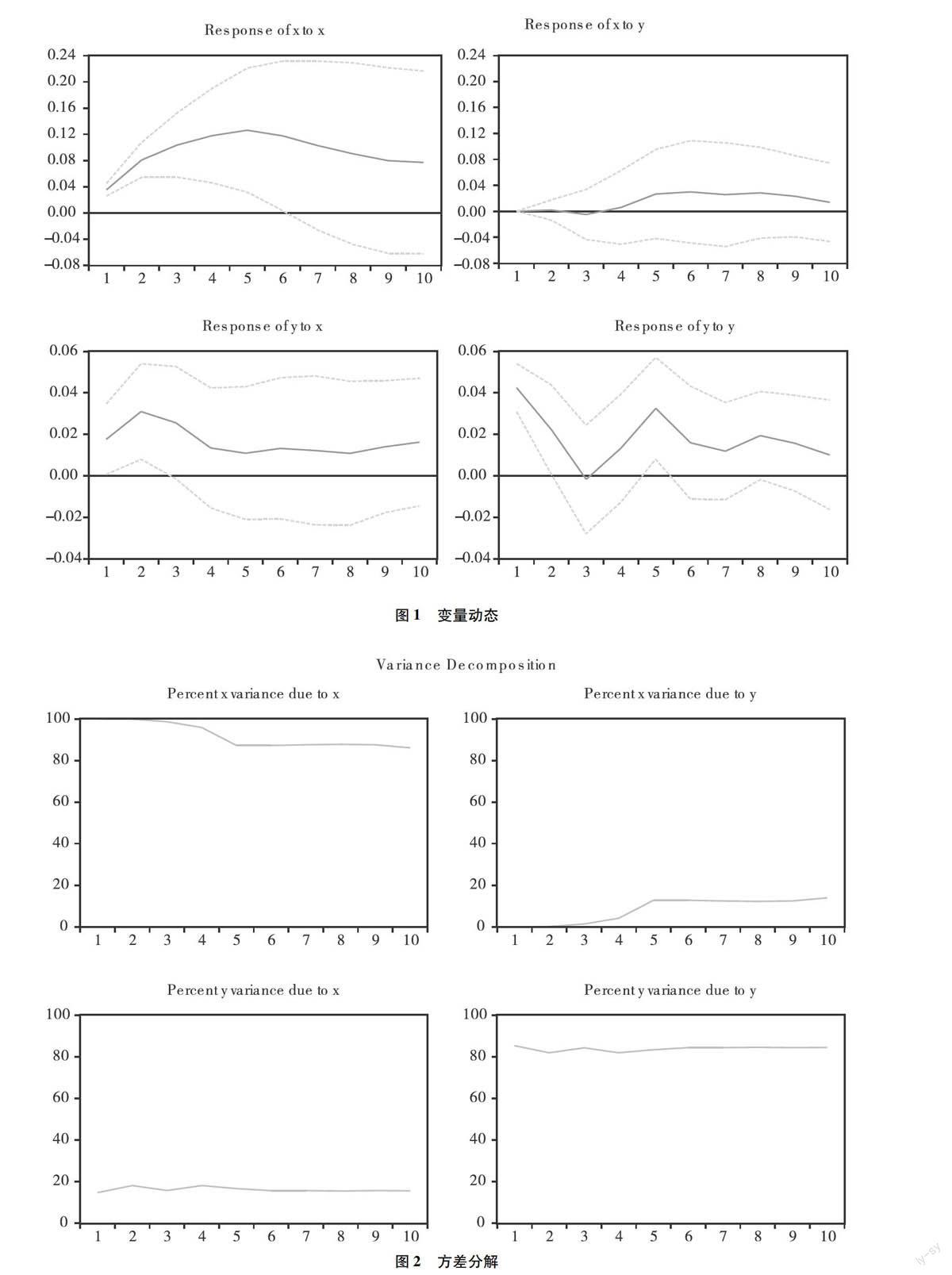

由于系數只是反應了局部的動態關系,并不能捕捉全面復雜的動態關系,而我們所需要關注的是一個變量變化對另一個變量的全部影響過程,在這種情況下通過繪制IRF脈沖響應函數可以比較全面的反應出各個變量之間的動態影響,見圖1。

由(累積)脈沖響應結果可以看出,GDP受到財政收入正向沖擊后,前四期趨于0穩定,從第四期開始正向上升,在第五期升到最大,以后趨于穩定;財政收入受到GDP正向沖擊后,從第一期開始財政收入開始正向上升,在第二期達到最大,然后沖擊作用開始下降,到第四期左右開始保持平穩。兩者相互之間的正向響應作用明顯,且財政收入對GDP的沖擊反應更為快速和劇烈,GDP對財政收入的沖擊反應表現出一定的滯后性,大概在一年(第四期)后開始上升。

從圖2方差分解的結果可以看出,隨著期數的增加,GDP變動方差由自身變動解釋的部分逐漸下降,而由財政收入變動解釋的部分逐漸增加,其中在第五期達到了峰值,即大約20%的GDP變動方差由財政收入的變動所解釋;而對于財政收入的變動方差解釋中,隨著期數的增加,GDP和財政收入本身的解釋比例基本穩定,即從初期開始,大約20%的財政收入變動方差由GDP的變動所解釋。

3.2方差分解

一般情況下,脈沖響應函數捕捉的是一個變量的沖擊對另一個變量的動態影響,而方差分解可以將VAR模型系統內一個變量的方差分解到各個擾動項上。因此方差分解提供了關于每個擾動項因素影響VAR模型內各個變量的相對程度。

4研究結論

通過以上分析可以看出:GDP和財政收入之間的相互促進作用明顯。GDP增長,財政收入會快速增加,且幅度較大;財政收入增長對GDP的拉動則存在一定的滯后性且幅度較小。兩者之間是一種良性的相互促進的機制。即當國家GDP增長時,政府的財政收入會增加,政府增長的財政收入有利于其更好的行使自身的職能,從而進一步推動國家GDP的增長。而且在這種互動機制中,GDP對政府財政收入的帶動效果更為明顯。

參考文獻:

[1]何鄧嬌廣州市財政收入影響因素的實證研究——基于VAR模型分析[J].經濟研究導刊,2014(15):104-106,121.

[2]陳鵬飛基于VAR模型的財政收入與經濟增長關系分析[J].中國證券期貨,2009(7):46-48

[3]白萍影響我國財政收入的多元線性回歸模型[J].統計與決策,2005(10):92-94.

[4]孫元,呂寧地方財政一般預算收入預測模型及實證分析[J].數量經濟技術經濟研究,2007(1):38-45

[5]鄒艷預算管理在政府財政中的重要性[J].中國市場,2013(12)

猜你喜歡

山西財稅(2021年4期)2021-01-30 15:09:55

現代營銷(創富信息版)(2018年9期)2018-09-03 09:49:40

消費導刊(2018年7期)2018-08-22 03:28:26

中國財政年鑒(2018年0期)2018-07-08 08:12:26

山西財稅(2018年8期)2018-04-01 00:30:31

中國財政年鑒(2017年0期)2017-07-04 08:49:14

中國財政年鑒(2017年0期)2017-07-04 08:49:00

財經(2017年10期)2017-05-17 07:54:15

中國財政年鑒(2016年0期)2016-06-05 15:23:31

中國總會計師(2015年11期)2016-01-12 06:29:58