原油、黃金與外匯市場間的信息溢出效應(yīng)研究

2015-05-30 10:48:04劉玲,張清朵,徐蘭蘭

中國市場 2015年25期

劉玲,張清朵,徐蘭蘭

[摘要]石油和黃金是宏觀經(jīng)濟(jì)的重要指標(biāo),期貨市場具有價(jià)格發(fā)現(xiàn)功能。本文以國際原油期貨市場、國內(nèi)黃金期貨市場和美元兌人民幣外匯市場為研究對象,通過VAR模型估計(jì)結(jié)果分析了三個(gè)市場間價(jià)格溢出效應(yīng),通過GARCH(1,1)模型刻畫了三個(gè)市場的波動率,最后通過格蘭杰因果關(guān)系檢驗(yàn)了三個(gè)市場間的波動溢出效應(yīng)。

[關(guān)鍵詞]原油市場;黃金市場;外匯市場;溢出效應(yīng)

[DOI]10.13939/j.cnki.zgsc.2015.23.058

石油作為最基礎(chǔ)的能源和化工原料,對世界經(jīng)濟(jì)的發(fā)展有著舉足輕重的作用,黃金脫離了“金本位”束縛,其金融屬性日益顯現(xiàn),隨著國際原油市場和黃金市場的建立與發(fā)展,二者的聯(lián)動關(guān)系逐漸成為國內(nèi)外學(xué)者和廣大投資者共同關(guān)注的焦點(diǎn)。關(guān)于石油市場、黃金市場和外匯市場間相關(guān)性的研究較多,Paresh Kumar Narayan等(2010)研究了黃金和原油期貨市場的長期均衡關(guān)系,得出兩個(gè)市場存在協(xié)整關(guān)系。龔玉婷(2013)通過向量自回歸及多元廣義自回歸條件異方差模型,研究了次貸危機(jī)在黃金、原油和外匯市場間的傳導(dǎo)機(jī)制和波動溢出效應(yīng),結(jié)果表明危機(jī)是由美元和黃金市場向原油市場傳染的。任立民(2011)對上海黃金市場與外幣兌人民幣匯率的實(shí)證研究得出美元兌人民幣匯率和中國黃金不存在溢出效應(yīng),歐元兌人民幣匯率對黃金存在負(fù)向溢出效應(yīng)。借鑒前人的研究,本文通過VAR-GARCH(1,1)模型和格蘭杰因果關(guān)系檢驗(yàn)對國際原油市場,國內(nèi)黃金市場和美元兌人民幣外匯市場間的信息溢出效應(yīng)進(jìn)行了實(shí)證研究。

1 模型選擇和研究方法

Engle(1982)提出的自回歸條件異方差模型(ARCH)能較好地刻畫金融市場的波動性。ARCH模型可以描述為:

BoUerslev (1986)將ARCH模型擴(kuò)展到廣義自回歸條件異方差模型(GARCH),比ARCH模型更為簡潔且更易識別估計(jì)。在金融領(lǐng)域中形式簡單的GARCH(1,1)得到廣泛的應(yīng)用。該模型具有其他復(fù)雜模型的主要特征,且擬合效果較好。其基本形式為:

其中,α0≥0,α1>0,條件方差 ;且α1+β1<1,才能保證條件方差有限。2原油、黃金和外匯市場的信息溢出效應(yīng)研究

2.1 數(shù)據(jù)選取與處理

本文采用美國西得克薩斯輕質(zhì)原油(WTI)期貨日交易收盤價(jià)格作為國際原油市場的代表,序列名稱為WTI;以上海黃金期貨連續(xù)交易日收盤價(jià)作為國內(nèi)黃金市場的代表,序列名稱為AUO;以美元兌人民幣匯率中間價(jià)(直接標(biāo)價(jià)法)作為外匯市場的代表,序列名稱為UR。樣本區(qū)間為2009年1月1日-2014年11月28日,剔除不相匹配的交易日后,獲得樣本數(shù)為1183,數(shù)據(jù)來源于新浪財(cái)經(jīng)網(wǎng)和Wind資訊金融數(shù)據(jù)庫。

2.2 數(shù)據(jù)的描述性統(tǒng)計(jì)和平穩(wěn)性檢驗(yàn)

為保證序列的平穩(wěn)性和正態(tài)性,本文取各序列的對數(shù)收益率并乘以100,即Ri=(InPt-InPt-1)x100,(i=1,2,3)。Pt,Pt-1分別表示原油、黃金和外匯在t和t-l時(shí)刻的價(jià)格。因此:

RWTI=(In PWTI,t-In PWTI,t-1)x100

RAUO=(In PAUO,t-InPAUO,t-1)×100

RRU=(hPRU,t-In PRRU,t-1)×100

對三市進(jìn)行描述性統(tǒng)計(jì)可知,三市收益率接近等于零,外匯市場收益率的標(biāo)準(zhǔn)差最小,波動最平緩,國內(nèi)黃金市場次之,國際原油市場收益率的波動最劇烈。國際原油市場、國內(nèi)黃金市場和外匯市場的偏度分別為0. 026803、-0.558335、-0.223158,均小于0,左偏,峰度分別為5.354709、7.290606、7.676507,均大于3,呈現(xiàn)尖峰厚尾特征。JB統(tǒng)計(jì)量均顯著,三市收益率波動服從非正態(tài)分布。本文采用ADF檢驗(yàn)三市收益率序列為平穩(wěn)序列,符合GARCH時(shí)序分析對變量序列穩(wěn)態(tài)性的要求。

3 實(shí)證結(jié)果及分析

3.1 VAR模型估計(jì)結(jié)果

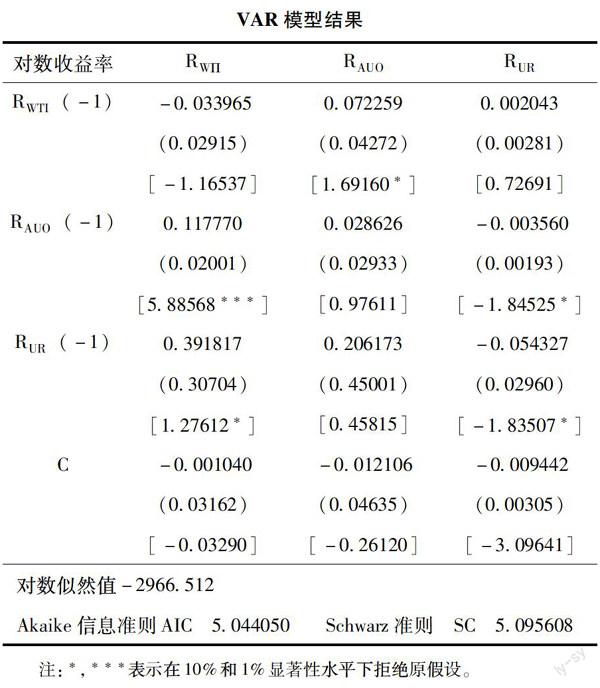

運(yùn)用赤池信息準(zhǔn)則(AIC)信息準(zhǔn)則和施瓦茨(sc)準(zhǔn)則選擇最優(yōu)滯后階數(shù)為1階。單位根檢測VAR模型的根都散落在單位圓之內(nèi),可知模型是平穩(wěn)的。因此,本文運(yùn)用VAR模型估計(jì)結(jié)果來看三個(gè)市場間的均值溢出效應(yīng),見下表。

國際原油市場和國內(nèi)黃金市場存在價(jià)格變化的相互作用,具有價(jià)格信息傳導(dǎo)的雙向溢出效應(yīng)。只存在外匯市場向國際原油市場的價(jià)格信息單向溢出效應(yīng)。只存在中國黃金市場向外匯市場的價(jià)格信息單向溢出效應(yīng)。另外,市場參與主體在對原油期貨和黃金期貨進(jìn)行投資時(shí),不僅要考慮外匯市場當(dāng)期價(jià)格還要考慮外匯市場歷史價(jià)格變動。

3.2 三市場收益率GARCH(1,1)模型的建立及其擬合結(jié)果

對黃金市場收益率采用GARCH(1,1)模型估計(jì)結(jié)果如下:

RWTI=0.00189+0.04851×RWT,(-9)

GARCH=0.04782+0.07520×RESID(- 1)^2+0. 88494×GARCH(-1)

原油市場收益率GARCH(1,1)模型估計(jì)結(jié)果如下:

RAUO=-0.00156-0.02588×RAUO(-3)

GARCH=0.01886+0.05409×RESID(-1)2+0. 94062xGARCH(-1)

外匯市場收益率GARCH(1,1)模型估計(jì)結(jié)果如下:

RUR=-0.00358-0.00812×RUR(-1)+0.04720×RUR(-5)

GARCH=0.00014+0.30743×RESID(-1)2+0. 76336×GARCH(-1)

三市收益率條件方差方程中ARCH項(xiàng)和GARCH項(xiàng)都非常顯著,表明三市收益率都具有顯著的波動性,ARCH項(xiàng)和GARCH項(xiàng)的系數(shù)之和分別為0.96014、0.99471、1.07079,滿足α1+β1<1的約束條件,表明三市條件方差有限,新信息對三市波動的沖擊具有很強(qiáng)的持續(xù)性。

3.3 三市場收益率波動溢出效應(yīng)

本文對三個(gè)市場的收益率的條件方差(波動率)進(jìn)行格蘭杰因果關(guān)系檢驗(yàn),運(yùn)用赤池信息準(zhǔn)則(AIC)信息準(zhǔn)則和施瓦茨(sc)準(zhǔn)則選擇最優(yōu)滯后階數(shù)為3,6,8。結(jié)果表明,國內(nèi)黃金市場和國際原油市場收益率間存在單向的波動溢出效應(yīng),傳導(dǎo)方向是從國際原油市場向國內(nèi)黃金市場;外匯市場和國內(nèi)黃金市場收益率間存在單向的波動溢出效應(yīng),傳導(dǎo)方向是從外匯市場向國內(nèi)黃金市場;國際原油市場和外匯市場收益率間存在單向的波動溢出效應(yīng),傳導(dǎo)方向是從國際原油市場向外匯市場。

4 結(jié)論與建議

本文通過VAR-GARCH(1,1)模型對國際原油市場、國內(nèi)黃金市場和美元兌人民幣外匯市場的價(jià)格和波動溢出效應(yīng)進(jìn)行了實(shí)證研究,獲得如下結(jié)論。

第一,國際原油市場和國內(nèi)黃金市場存在雙向的價(jià)格溢出效應(yīng),國際原油市場僅存在向外匯市場單向的價(jià)格溢出效應(yīng),外匯市場僅存在向國內(nèi)黃金市場單向的價(jià)格溢出效應(yīng)。國際原油市場向國內(nèi)黃金市場、外匯市場存在單向的波動溢出效應(yīng),外匯市場向國內(nèi)黃金市場存在單向的波動溢出效應(yīng)。

第二,人民幣的升值或貶值直接影響到國內(nèi)黃金供求關(guān)系的變化,進(jìn)而黃金價(jià)格的變化,影響國內(nèi)投資者的投資決策。原油價(jià)格與黃金價(jià)格具有雙向溢出效應(yīng),影響投資者在兩個(gè)市場間的投資策略。因此把握原油、黃金、外匯市場間的信息溢出效應(yīng),能夠幫助市場參與主體更好地利用套期保值等策略在金融市場上規(guī)避風(fēng)險(xiǎn)。