ARIMA模型和X—11過程在農民人均現金收入預測中的應用研究

2015-05-30 10:48:04韓朝怡

中國市場 2015年25期

韓朝怡

[摘要]本文通過對我國2000-2014年的農民現金收入季度數據進行時間序列建模,利用ARMA模型和X- 11過程來分析預測短期內我國農民現金收入的變動趨勢,為短期內預測我國農民現金收入提供有效參考。

[關鍵詞]農民現金收入;時間序列分析;ARIMA模型;X- 11過程;R語言

[DOI]10.13939/j.cnki.zgsc.2015.23.021

1 引 言

農民增收是解決“三農”問題的核心任務之一。農民收入按收入的形態可分為現金純收入和實物純收入。實物純收入是農民自產自用的糧食等農產品按市價的折價收入。農民人均現金收入由工資性收入、家庭經營收入、財產性收入構成,均以現金計量,數據更具有準確性。

2 時間序列分析及ARIMA模型

時間序列分析(Time Series Analysis)是一種根據動態數據揭示系統動態結構和規律的統計方法。其基本思想是根據系統的有限長度的運行記錄,建立能夠比較準確地放映時間序列中所包含的動態依存關系的數學模型,并借以對系統的未來進行預測。

ARIMA (Autoregressive Moving Average)模型即自回歸移動平均模型,適用于各種時序數據,該模型是博克斯—詹金斯(Box-Jenkins)在1976年提出的,其基本思想是將時序數據序列視為一個隨機序列,其單個序列然具有不確定性,但整個序列的變化卻有一定的規律性。具有如下結構的模型為求和自回歸移動平均模型,簡記為ARIMA(p,d,q)模型:

其中, 分別為d階差分平穩可逆ARIMA(p,d,q)模型的p階自回歸系數多項式和q階移動平滑系數多項式,為零均值的白噪聲序列。

3 ARIMA模型建立與預測

3.1 數據的選取

本文數據選取自《中宏數據庫》,選取自2000年第1季度至2014年第3季度的全國農民人均現金收入,通過ARIMA模型,進行預測。

3.2 數據平穩性檢驗

ARMA模型應用的前提條件是時間序列是平穩的,即其均值與時間無關,其方差有限。因此,通過r語言讀取出農民人均現金收入(money),發現農民人均現金收入具有明顯的上升趨勢和季節趨勢。因此,為消除長期趨勢和季節趨勢,先后進行一階差分和季節差分,經過差分后的農民人均現金收入在0值附近上下波動。故本文運用R語言,采用單位根檢驗法(ADF檢驗)判斷該序列是否為平穩序列。單位根檢驗原假設Ho:單位根等于1;備擇假設H1:單位根小于1。對一階差分后的出口額進行ADF單位根檢驗,p=0.01,拒絕原假設,故一階差分出口額(dle)序列屬于平穩時間序列。

3.3 模型的識別與定階

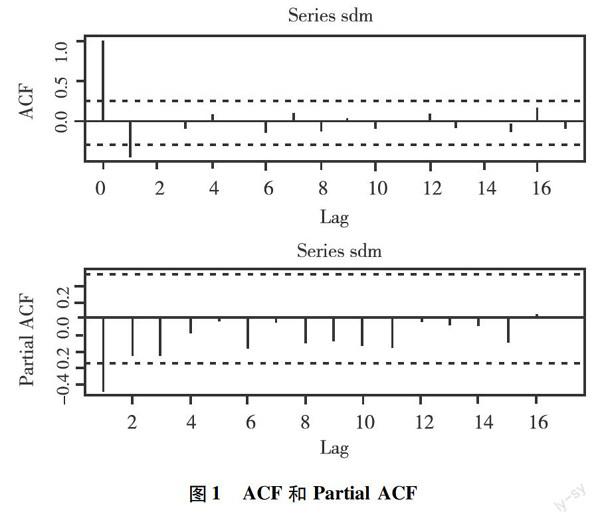

通過考察平穩后時序的自相關函數和非自相關函數的形狀及性質,對時序模型作最初的判斷。ARMA模型建模的規則是,如果自相關函(ACF)數為指數衰減,偏自相關函數(PACF)在p步以后截尾,則此該時間序列模型為p階自回歸模型AR (P);如果自相關函數在q步以后截尾,偏相關系數為指數衰減,則此該時間序列模型為q階移動平均模型MA (q);如果自相關函數在q步以后截尾,偏自相關函數(PACF)在p步以后截尾,則可判定該序列為ARMA(p,q)序列,故首先繪出進行一階差分后及季節差分后的農民人均現金收入(sdm)的ACF、PACF圖。從圖1可以看出,自相關函數ACF -步截尾,PACF指數衰減,故先建立ARIMA(0,1,1)模型。

3.4 參數估計

由于農民人均現金收入( Money)具有季節性和長期趨勢,故對建立季節乘積模型SARIMA (0,1,1)×(0,1,1)4,通過AIC準則對所建模型的比較,最終建立疏系數SARIMA(0,1,1)×(0,1,1)4模型。

3.5 模型的診斷

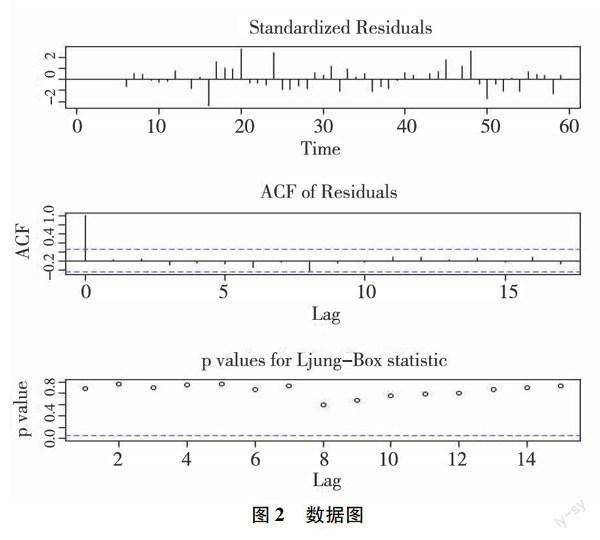

對所建模型模型的殘差進行白噪聲檢驗,選用Ljung-Box檢驗統計量,原假設H0:殘差是白噪聲序列,若不能拒絕原假設,則說明模型建立效果較好,殘差中不存在

殘差的標準差均集中在-2到2之間,殘差的自相關圖ACF均位于置信區間內,Ljung-Box統計量的p值均大于0.05,故不能拒絕原假設,即殘差是白噪聲序列,模型擬合效果較好(見圖2)。

3.6 預測

模型對2014年第3季度、2015年第1、2季度預測。

4 Xll方法的應用

4.1 去除季節趨勢

利用Eviews6.0進行操作,首先打開農村現金收入(shouru),通過觀察其原數據發現該數據具有明顯的季節趨勢和長期趨勢,故先利用X-11技術濾掉季節趨勢,得到提取出的季節因子序列、濾掉季節趨勢之后的出口額徐磊,以及隨機因子序列。

4.2 建立回歸模型

觀察濾去季節性現金收入(shouru_sa)與時間t的關系,發現兩者呈二次函數的關系,故進行二次函數擬合,然而由于誤差具有自相關,故建立X.= 633. 25+0.8243t2+0.4972Xt-1,Xt置為農村居民人均現金收入。

4.3 模型檢驗

根據所建模型進行樣本內預測,根據誤差公式e 得到誤差值與真實值的誤差,發現樣本內預測值與真實值的誤差率均在5%以下,模型擬合效果良好。

4.4 模型預測

乘季節因子即可得到農民人均現金收入預測值。

5 模型的比較

對兩種方法所建模型進行比較,如下表所示。

ARIMA模型與X-11方法所得到的預測值發現其預測值相差較少,兩種模型擬合效果良好。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

中國外匯(2019年18期)2019-11-25 01:41:50

愛你(2018年19期)2018-11-14 14:25:25

視野(2018年16期)2018-08-23 05:00:32

知識經濟·中國直銷(2018年7期)2018-07-27 02:49:52

商周刊(2017年23期)2017-11-24 03:23:53

光學精密工程(2016年6期)2016-11-07 09:07:19

核科學與工程(2015年4期)2015-09-26 11:59:03