利率變動對湖南省區域房地產價格的非均衡影響研究

2015-05-30 15:59:58張佳宜

中國市場 2015年9期

關鍵詞:利率市場化

張佳宜

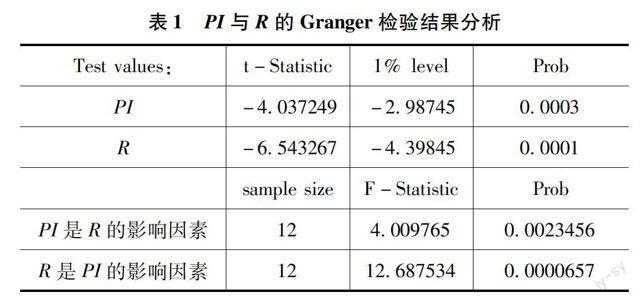

[摘 要]本文介紹了利率變動對于房地產市場的傳導機制相關理論,運用Var模型選取湖南省不同發展程度的城市為樣本,通過ADF平穩性檢驗以及Granger檢驗,針對利率對于房地產市場價格指數的沖擊程度進行實證研究。最后針對該課題提出湖南省房地產區域性協調發展的建設性策略。

[關鍵詞]利率市場化;區域非均衡發展;利率沖擊效應

[DOI]10.13939/j.cnki.zgsc.2015.09.128

1 選題背景

2014年以來出現的“冷樓市”不僅使得在湘投資者難以繼續以粗放式的盲目投資獲得較高回報,而且很大程度影響消費者的投資預期。本文針對樣本中利率對于房地產市場的傳導機制的敏感性進行實證研究,研究結論可以為雙方市場的均衡發展起到指導性作用。

2 文獻綜述

Adam(2008)首先證明了房地產價格變化影響利率變動。但僅有少數研究認為利率與房地產價格的作用關系是單向的,例如Wong(2003)認為,在長期中僅有房地產價格對利率具有影響,利率對房地產價格則沒有顯著影響。Altavilla(2000)發現歐盟各成員國對利率政策的敏感度具有非均衡性。李國杰(2006)認為利率政策在不同區域產生差異性效應。覃道愛(2004)認為在統一利率政策下,其傳導機制在不同區域發展過程中具有差異。

3 實證分析

第一,利率對于經濟發達城市的房地產市場沖擊效用顯著。結果顯示PI1=0.956237PI1(-1)-0.984234R0+5.68989,利率與長沙市的房地產價格指數呈現明顯負相關關系。長沙是湖南省的CBD ,其經濟發展水平以及第三產業的發展速度均高于其他各市,因此吸引投資流向的能力在全省占絕對優勢。我們從信貸需求的兩方面分析:一方面,住房消費者的信貸需求逐年提升,經濟發達城市吸引人才流入的能力較強,因此,利率對于這部分人的影響較為明顯,利率變動將經濟發達城市居民的住房潛在需求化為實際需求。另一方面,房地產開發商的信貸需求旺盛,經濟發達城市的市場流動性更高,住房需求旺盛,而且土地價格和人力成本更高,因此房地產開發商以及投資性消費者的雙方信貸需求均旺盛,對利率的關切程度也高于其他城市。

第二,經濟較發達城市利率對于房地產市場的有效性相對較低。結果顯示PI2=0.9034587PI2(-1)-0.45456457R0+3.545679。相對于省會城市而言,一方面經濟較發達城市土地資源匱乏程度較低,房地產投資者的融資成本較高,取得銀行貸款難度系數較大;另一方面相較于經濟發達城市的房地產市場飽和,伴隨中國城鄉一體化以及人才“回流潮”,經濟較發達地區房地產業保持發展高增速,未來經濟較發達地區發展潛力巨大。

第三,利率對于經濟欠發達城市的傳導效應較弱。結果顯示PI3=0.8734255PI3(-1)-0.356778R0+5.666779。該類城市房地產業起步較晚,開發商資金鏈較為短缺,投資關注度以及市場行情的相對較弱,加上大多數潛在購房群體流向大中城市,儲蓄型購房占比大于信貸消費型購房。

由上分析可看出,利率提高對于房地產價格有負向作用,而利率對于房地產價格的傳導機制在不同區域具有非均衡性,在深度和廣度方面都有著較大的區別。總體而言,房地產價格對于利率變動的敏感性依照經濟發展的程度逐級遞減,收斂期逐級縮短。

4 結論分析

4.1 建立多部門配合、多層次監管的房地產金融體系

房地產市場的地域差異決定湖南省各地區的房地產市場具有明顯的等級地租效應,部分市區政府存在利用土地壟斷地位控制土地供應量,開發商借機囤積土地抬高地價,加上投機者的市場炒作,房地產價格與其價值虛高的偏差,造成房地產市場的惡性循環。因此,各地區政府應該加強配合,盡早建立透明、公開、公正的房地產調控體系,提高各個地區房地市場之間的資金流動性。

4.2 推進利率市場化改革,建立多元化融資渠道

一方面,加快推進民間借貸和房地產信托走上正軌;另一方面,房地產證券化也是解決房地產市場融資困難的有效途徑,其優勢在于擴大房地產開發商的資金來源的同時也降低銀行的資金風險。再者,近年來我國證券市場發展迅速,體系日趨完善,因此將房地產行業對于銀行的風險化解到多種融資渠道中,推行房地產市場證券化具備可行性。

4.3 加快區域性利率政策的出臺

湖南省各市房地產業發展的不均衡導致以利率為基礎的銀行信貸政策實施效果的偏差,影響資源配置效率,一定程度上不利于經濟的可持續發展。發達地區房地產資金找到落腳點較為便利,因此統一的利率政策使得資金流向投資報酬率較高的城市(例長沙)。因此建議在未完全放開市場利率的前提條件下,適當降低經濟欠發達城市(例常德、永州)的貸款利率,提高經濟發達城市的存款利率,引導經濟發達城市的剩余儲蓄資金流向經濟欠發達城市,并可以投放在房地產市場,有利于提高經濟欠發達城市的居民生活水平,引導湖南省人口的合理分流,以房地產市場作為強力后盾,從而促進湖南省市場經濟的區域協調發展。

4.4 優化房地產企業內部的資產結構

由于我省房地產企業的絕大部分資金來源于銀行貸款,因此以抵押貸款和消費者預付款為基礎的房地產企業內部運營的財務杠桿本身就存在一定的財務風險,一旦由于利率調整或者政策改變帶來的房地產資金鏈斷裂,就有可能引發嚴重后果。因此采取相應的資產優化措施防范和分散房地產開發商的財務風險,從而減少房地產金融市場的非系統性風險是必要的。

參考文獻:

[1]張馨元.銀行利率變動對先房地產市場的先導性影響[J].陜西師范大學,2011(6).

[2]高鐵梅.計量經濟分析方法與建模[M].北京:清華大學出版社,2009.

[3]況偉大.利率對房價的影響[J].世界經濟,2010(4).

[4]于勁,任靜.利率變動對于房地產市場價格的相互影響比較研究[J].西北科技大學.2013(6).

[5]孟閃.房地產價格形成影響因素分析[J].中國市場,2014(29).

[6]Parson Bordins.The Theoretical and Empirical Research on the Impact of Interest Rate Adjustment [J].University of California,2012(5).

猜你喜歡

智富時代(2016年12期)2016-12-01 12:39:16

時代金融(2016年27期)2016-11-25 16:50:30

時代金融(2016年27期)2016-11-25 16:37:41

商情(2016年39期)2016-11-21 08:34:59

商情(2016年39期)2016-11-21 08:34:14

大經貿(2016年9期)2016-11-16 16:01:14

財經界·學術版(2016年19期)2016-11-16 13:09:13

中國市場(2016年38期)2016-11-15 00:09:01

商場現代化(2016年22期)2016-10-18 21:03:58

商(2016年27期)2016-10-17 06:07:49