DRGs在北京醫保支付管理中的應用

2015-05-19 08:56:22張萌萌胡北京市醫療保險事務管理中心北京00005北京大學第三醫院北京009

中國醫療保險 2015年4期

張萌萌胡 牧(北京市醫療保險事務管理中心 北京 00005;北京大學第三醫院 北京 009)

DRGs在北京醫保支付管理中的應用

張萌萌1胡 牧2(1北京市醫療保險事務管理中心 北京 100005;2北京大學第三醫院 北京 100191)

本文采用描述性統計分析方法,就2011年以來在北京市醫療保險定額支付、總額預付中使用DRGs這一精細化管理工具的試點情況進行初步評估。該工具在醫保管理中的有效應用將醫保患三方的利益要求落實到每一個病例,使各方責任、權利、義務范圍更加明確。基于試點分析的基礎上建議醫保經辦機構需進一步完善管理體系,醫療機構需進一步改進績效管理,改善服務流程,縮短結算周期。

DRGs;定額支付;總額預付;醫保管理

按診斷相關組 (diagnosis related groups,簡稱DRGs)通過對短期住院危急重病例的診斷、手術操作以及并發癥及合并癥進行分類組合,是一種能夠反映病例的嚴重程度、醫療服務強度、資源消耗程度及預后的醫療服務精細化管理工具。常與定額預付(prospective payment system,簡稱PPS)醫療費用預算、總額預算(global budget,簡稱GB)結合使用。目前,美國、澳大利亞、德國等國家,都將這一方式作為醫療費用支付的主要管理工具。

本文就北京市在職工醫保定額支付及總額預算中使用DRGs的試點情況進行初步總結。

1 DRGs在北京市職工醫保定額支付試點中的應用

2011年7月,北京市人社局、市衛生局、市財政局、市發展改革委等四部門聯合發布了《關于開展按病種分組(DRGs)付費試點工作的通知》(京人社醫發[2011]207號),北醫三院、人民醫院、朝陽醫院、天壇醫院、宣武醫院、友誼醫院等6家定點醫療機構成為按病組定額付費的首批試點醫院,北京成為國內首個使用DRGs-PPS試點的城市。推行總額預付后,DRGs付費辦法不變,試點醫院按DRGs結算金額納入總額費用管理。

表 北京市 DRGs-PPS試點主要指標比較(試點與對照醫院)

1.1 方案設計

1.1.1 目的:測試結算流程是否通暢、信息系統運行是否穩定、政策是否合理。

1.1.2 試點組選擇:組內病例數大于等于300份,組內變異小于等于0.85。除去產科、精神、感染、腫瘤放療和化療等病組,試點組為108組,涉及疾病診斷2,003個;手術操作項目1,837個,預計病例數占醫保結算的37%,費用占50%。

1.1.3 試點醫院:選擇效率較高、費用控制在平均水平的三級綜合醫院。

1.2 試點結果評價

1.2.1 入組結果

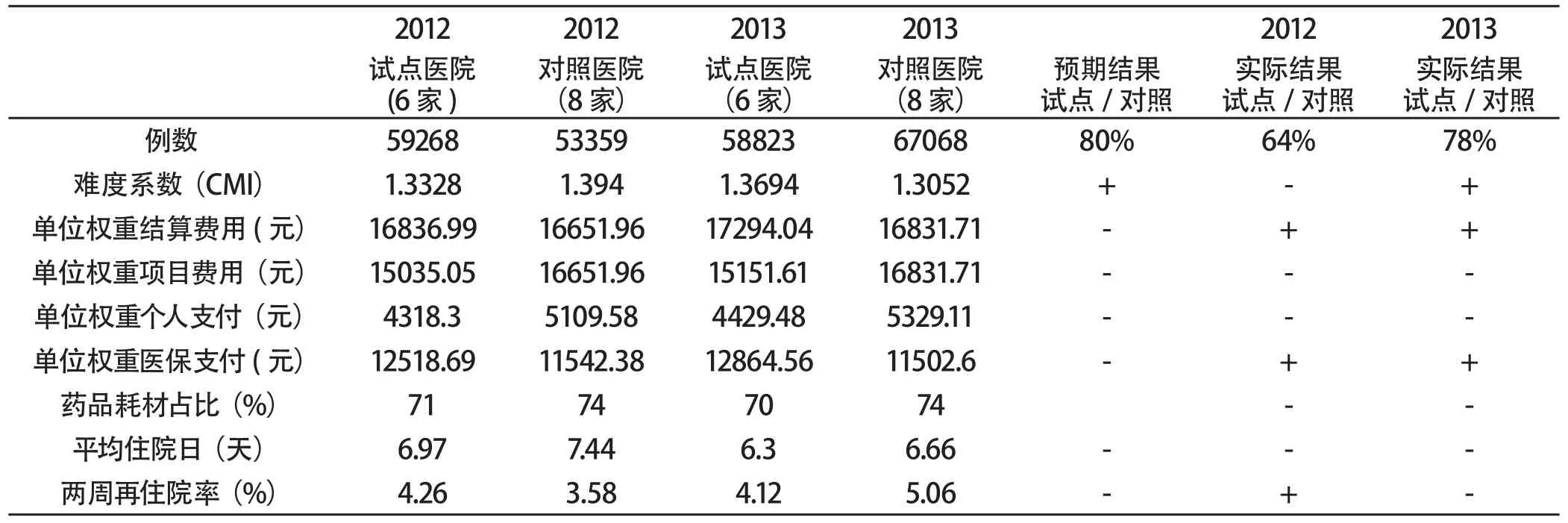

試點組病例191,781份,占分入DRGs費用的36%,醫療保險及患者支付給三級醫院每一權重的費率為14,315.59元。108組病例占醫保全部病例的36%。由于2012年調整手術和操作填報規范, FL29組《循環系統疾患不伴心肌梗塞,伴侵入心臟檢查操作,伴復合性診斷檢查/操作》,沒有病例分入,實為107組。2012年至2013年試點醫院108組入組病例均占醫保住院病例的39%,按DRGs-PPS結算費用占醫保住院病例結算費用的49%。

1.2.2 試點初見成效

選取病例組合難度系數(CMI)、每一權重費用(項目費用、結算費用、個人支付費用、醫保支付費用)、平均住院日以及兩周再住院率等指標,對6家試點醫院和8家對照醫院(醫保定點三級綜合醫療機構)醫療保險出院病人試點組病例進行比較(見表)。

結果顯示:試點過程中服務流程及業務流程通暢,試點醫院救治的病人疑難度有所增加,資源消耗情況相對較少,患者個人負擔有所減輕,服務效率進一步提高,績效管理水平有所提高;但單位費率有所提高,保險支付有所增加。

1.3 試點顯示的問題

1.3.1 結算額超過標準

2012年試點預算單位結算費用依據2010年三級醫院單位費用所得,即15,473元,而實際支付為16,836元,比預算高9%。108組中25組項目費用大于等于結算費用,82組項目費用小于結算費用,近80%病組有盈余。自費率與結余率成正比例關系,自費越多結余越多,其原因是本次試點病組權重計算采用全部費用,而費率則使用醫保內費用。由于高值耗材需個人先負擔30%且不計入費率,這就造成高值耗材病組與其他病組權重與費率形成了剪刀差,高值耗材病組權重賦值較高,非高值耗材病組權重賦值相對低,醫院病組的高值耗材費用越高盈余越高,反之沒有盈利甚至虧損。

1.3.2 結算中存在選擇病例傾向

根據試點醫院108組DRGs病例不同月份按病組支付和未按病組結算超限率比較顯示,非定額結算組超限病例有增長趨勢,而定額結算組超限病例有下降趨勢,說明試點醫院存在“選擇病例”的行為,并有擴散趨勢。其原因是本次試點病組僅覆蓋了部分DRGs組病例。有的醫院管理者尚未認識到DRGs-PPS應當在保證醫療質量和醫療安全的基礎上合理控費,而是研究如何規避DRGs-PPS醫保低補償組,增加高補償組病例,以獲取更多收入。這是在我國實施DRGs所面臨的更加艱巨的挑戰。

1.4 改進建議

此次試點主要以系統建設、規范流程和行為為重點,而住院醫療費用約束機制的建立有賴于DRGs住院付費的全覆蓋。應當盡快在六家試點醫院工作的基礎上,選擇條件成熟的醫院(入組結算率在80%以上,結算周期3天以內,病例合格率在95%以上)進行住院病人全員全病試點,費率計算應包括全部費用,以便醫院更好地建立內部的費用約束機制。

2 DRGs在北京市職工醫保總額預付中的應用

總額預付是將醫保基金收支預算管理與支付制度改革相結合,以年度基金支出總預算為基礎,根據為參保人員提供服務的數量和質量確定各定點醫療機構年度總額預付指標,按月撥付費用,年終進行清算的付費方式。

如何科學合理地測算總額預付指標,是平穩推行總額預付政策的關鍵一環。DRGs作為住院指標測算體系的技術支持,發揮了重要作用。原指標測算單純就定點醫療機構住院的次均費用、藥品耗材占比等與同級同類定點醫療機構進行橫向比較,與自身歷史同期數據進行縱向比較,難以考慮住院收治病種的差異,從而影響了指標測算的科學性。病種不同,疾病復雜程度不同,治療難易程度不同,住院天數和消耗不同,費用就會產生差異。DRGs解決了不同醫療機構之間的可比性問題。

2.1 測算辦法

從2013年起,北京市醫療保險事務管理中心對醫療保險基金住院指標額測算中引進了DRGs技術,具體辦法是首先根據病案對病例進行分組標化,再對標化后的次均費用、藥品耗材占比等質量評價指標進行橫向和縱向比較,從而計算出各個醫院的住院指標。

以2014年指標測算為例,以醫療費用發生情況和指標完成情況為基礎,采用定點醫療機構評價指標橫向與2014年社會平均值進行比較、縱向與2013年評價指標進行比較相結合的辦法,分別核定門診和住院指標。其中住院以次均費用、人次人頭比、藥品耗材占比為主要評價指標,二級及以上醫院將DRGs作為技術支持,將評價指標與同級醫院同疾病組指標值進行橫向核定,結合縱比核定結果,制定核減門檻,計算核減系數,進而計算住院指標。如甲醫院2013年住院次均費用為17993元,其同級同類乙醫院次均費用為18822元,二者費用相近,相差829元。通過DRGs技術進行病種分組、按費用權重進行標化后,甲醫院費用消耗指數為0.83(即次均費用為同級同病組標化次均費用的比值),單位權重費用為13894元,乙醫院的費用消耗指數為1.3547,單位權重費用為21507元,兩者單位權重費用相差7613元。這種測算辦法消除了收治病種不同對總費用的影響,獲得了定點醫療機構的支持。

2.2 取得的成效

2013年初,北京市以城鎮職工醫保基金收入預算為基礎對196家定點醫療機構進行了總額預付管理,截至年底,改革工作運行平穩,醫療費用快速增長的趨勢得到有效控制。

2.2.1 服務量穩步增長的情況下,基金支出增速放緩

2013年全市城鎮職工醫保普通門診人數和住院人數都有兩位數以上的增長,參保人員基本醫療需求得到有效保障,未出現因實施總額控制而導致醫療機構壓縮費用支出的情況。在就診量上升的同時,全市城鎮職工醫保基金申報費用增速和人均基金支出增速較2012年有所下降。

2.2.2 總額指標執行情況良好,測算辦法貼近實際

2013年總額預付醫療機構指標使用率為101%,醫保部門未接到因結算方式改變而拒收病人的投訴,這說明指標測算方案較好地把握了醫療費用發展趨勢,符合醫療費用發生規律,貼近醫療機構費用實際情況。

2.2.3 基金管理質量有所提高

2013年全市城鎮職工醫保普通門診和住院次均費用增速均不到1%,總額預付醫療機構普通門診次均費用甚至出現零增長。門診人次人頭比、7日重復住院率無明顯攀升,就診人數與診療人次比例關系穩定,沒有出現醫療機構為降低次均費用而分解患者就醫次數的現象。藥占比同比降低了1.1個百分點,說明實行總控管理后,醫療機構能夠及時轉變管理理念,通過規范診療行為,減少不合理用藥。

目前本市總額預付管理運行基本平穩,下一步將努力提高醫保總額預付的科學化管理水平,完善總額指標測算辦法,深入研究清算辦法,加強總額預付的日常監控,同時探索多種形式的醫保支付方式。

3 小結

總之,DRGs無論在醫療保險病種定額支付還是在總額預算管理中的應用都取得了一定成績。特別是在國內首先實施了病種定額支付(DRGs-PPS)的試點工作,將醫保患三方的利益要求落實到每一個病例,使各方責任、權利、義務范圍更加明確。這也說明DRGs是一個精細化管理工具,醫療保險經辦機構仍需進一步完善管理體系。醫療機構需進一步改進績效管理,提高服務流程水平,縮短結算周期。

[1]J sofim: playing the numbers.Medical World New[J], Oct.24,1983, P38-55.

[2]Wilm Quentin, David Scheller-Kreinsen, Alexander Geissler, Reinhard Busseand on behalf of the EuroDRG group :Appendectomy and diagnosis-related groups (DRGs): patient classification and hospital reimbursement in 11 European countries.Department of Health Care Management, Technische Universitt (TU) Berlin, Strae des 17, Juni 135, H80, 10623 Berlin, Germany.

[3]胡牧.DRGs-PPS——醫保支付模式的理想選擇[J].中國醫療保險,2008(2):13.

[4]胡牧,杜圣普,田新玉,陳仲強,采用平衡記分卡評價縮短平均住院日的效果[J] 《中國醫療保險》 2009(1):55-57.

[5]杜圣普,金昌曉,陳仲強,等.績效管理與平均住院日關系的實證分析[J].中國醫療保險,2009(3):48-50.

[6] 胡牧,盧銘,杜圣普,等.北京市病例組合定額付費(DRGs-PPS)試點階段評價[J].中國醫療保險,2014(4):48-52.

(本欄目責任編輯:張 琳)

Application of DRGs in Medical Insurance Management

Zhang Mengmeng1, Hu Mu2(1Beijing Medical Insurance Business Management Center, Beijing, 100005;2No.3 Hospital of Peking University, Beijing, 100191)

By using the descriptive statistical analysis method, the pilot effect of using DGRs in fixed amount payments and total budget prepayment for the employee medical insurance in Beijing since 2011 was evaluated.The effective application of this method in medical insurance management has made the interests of three parties, i.e.hospitals, health insurance and patients, embodied on each case, and made the ranges of their responsibility, rights and obligations clearer.Based on above results, we suggest that medical insurance agencies need improve their management system, and medical institutions need improve performance management to enhance service process, and to shorten the settlement period.

DRGs, fi xed amount of payment, total budget prepayment, health insurance management

F840.684 C913.7

A

1674-3830(2015)4-51-4

10.369/j.issn.1674-3830.2015.4.15

2015-3-18

張萌萌,就職于北京市醫療保險事務管理中心支付部,主要研究方向:醫保支付管理。

猜你喜歡

兒童繪本(2018年10期)2018-07-04 16:39:12

中國衛生(2016年5期)2016-11-12 13:25:36

上海商業(2016年22期)2016-06-01 12:10:15

小朋友·快樂手工(2016年5期)2016-05-14 17:18:34

工程建設與設計(2016年8期)2016-03-11 15:57:27

中國衛生(2015年8期)2015-11-12 13:15:20

中國當代醫藥(2015年33期)2015-03-01 02:09:30

中國衛生(2014年3期)2014-11-12 13:18:26

中國衛生(2014年11期)2014-11-12 13:11:28

中國衛生(2014年8期)2014-11-12 13:01:08