中國紡織行業外匯風險暴露及其影響因素的實證研究

2015-04-18 09:57:55王立強張方華王俊潔

山東社會科學 2015年9期

王立強 張方華 王俊潔

(山東大學 經濟學院,山東 濟南 250100)

中國紡織行業外匯風險暴露及其影響因素的實證研究

王立強 張方華 王俊潔

(山東大學 經濟學院,山東 濟南 250100)

隨著人民幣匯率形成機制改革的深化和市場決定性作用的發揮,人民幣匯率圍繞均衡合理水平雙向波動將成為常態,但是人民幣匯率的自由波動也會使我國企業面臨更多的外匯風險,尤其是會增加進出口企業外匯管理的風險,進而使進出口企業承擔更高的外匯風險暴露。對我國紡織行業的外匯風險暴露進行實證分析發現,我國紡織行業存在多種匯率下的外匯風險暴露;紡織行業外匯風險暴露具有滯后性和時變性,并且在人民幣實際有效匯率下存在不對稱性。我國紡織行業及其企業需要增強風險防范意識,加強外匯風險管理,以減少匯率波動給企業帶來的經濟損失。

紡織行業;外匯風險暴露;影響因素

一、引言

隨著人民幣匯率形成機制改革的深化和市場決定性作用的發揮,人民幣匯率圍繞均衡合理水平雙向波動將成為常態,但是人民幣匯率的自由波動也會使我國企業面臨更多的外匯風險,尤其是會增加進出口企業外匯管理的風險,進而使進出口企業承擔更高的外匯風險暴露。紡織行業是我國較具國際競爭力的傳統行業之一,其出口額占我國出口總額的10%以上。同時,我國紡織業的外貿依存度超過50%,主要貿易伙伴包括歐盟、美國、日本、東南亞等國家和地區。貿易伙伴國貨幣或者國際貿易中主要結算貨幣兌人民幣的匯率變化均會或多或少地影響到我國紡織行業的營業利潤或企業價值。本文擬采用現金流量法和資本市場法兩種研究方法,考察人民幣匯率改革的不同階段我國紡織行業所面臨的外匯風險暴露情況,進而探究外匯風險暴露的影響因素,以期為涉外企業更好地管理外匯風險提供參考。

二、文獻綜述

外匯風險暴露的界定方式有兩種:一種是從公司財務分析的角度出發,將外匯風險暴露定義為資產報酬率與匯率變動的相關系數,①Hodder, J.E.. Exposure to Exchange Rate Movements . Journal of International Economics, 1982(11): 375-386.或者匯率變動率與公司股東權益價值的相關程度;②Hekman, C.R.. A Financial Model of Foreign Exchange Exposure . Journal of International Business Studies, 1985(16): 83-99.另一種是建立在經濟學的基礎上,從股東和投資者的角度出發,將外匯風險暴露界定為以未來現金流的現值所衡量的企業價值對匯率變動的敏感程度。③Adler, M. & B. Dumas. Exposure to Currency Risk: Definition and Measurement . Financial Management, 1984(13): 41-50.第二種定義涵蓋了外匯風險暴露的全部渠道,所需的研究數據較易獲得,一定程度上降低了實證研究的難度。另外,現金流量法和資本市場法是測度外匯風險暴露的兩種方法,后者在研究中的應用更為廣泛。現金流量法是基于外匯風險暴露的會計學定義,測度匯率波動對企業營業利潤或營業收入的影響程度;而資本市場法則是考察企業價值對匯率波動的敏感程度。利用資本市場法考察外匯風險暴露,關鍵在于企業價值代理變量的選取。Adler&Dumas(1984)提出用資產或負債的未來市場價格對同期匯率的線性回歸系數作為外匯風險暴露的估計值。Jorion(1990)以企業的股票收益率作為企業價值的代理變量,并加入股票市場平均收益率作為控制變量,采用貿易加權的實際有效匯率。*Jorion, P.. The Exchange Rate Exposure of US Multinationals . Journal of Business,1990(63) : 331-345.在Jorion模型的基礎上,Fama&French(1993)加入了規模因素和賬面市值比因素作為控制變量;*Fama, E.F. & K.R. French. Common Risk Factors in the Returns on Stocks and Bonds . Journal of Financial Economics, 1993 (33): 3-56.Chue&Cook(2008)則使用股票的超額收益率作為被解釋變量,并加入了世界股票市場超額收益率作為控制變量。*Chue, T.K. & D. Cook. Emerging Market Exchange Rate Exposure . Journal of Banking & Finance, 2008 (32) : 1349-1362.陳學勝、周愛民(2008)指出現金流量法比資本市場法更容易發現新興市場上的外匯風險暴露。*陳學勝、周愛民:《新匯率體制下中國上市公司外匯風險暴露研究》,《經濟管理》2008年第8期。相較于現金流量法,資本市場法能夠更為全面、靈敏的考察企業的外匯風險暴露,但股票收益率也容易受到噪聲干擾,不能十分準確地衡量企業價值的變化。*陳曉莉、高露:《中國上市金融機構外匯風險暴露》,《南開經濟研究》2012年第4期。

一般認為,外匯風險暴露的影響因素主要有行業結構、企業規模、套期保值、國際化程度等,但理論界對這些因素與外匯風險暴露的相關關系并沒有達成共識。Flood&Lessard(1986)將外匯風險暴露劃分為經營風險暴露和合同風險暴露,其中經營風險暴露主要取決于企業所處產品市場和要素市場的競爭結構。Marston(2001)也認為,企業經營風險暴露的大小主要取決于其所處的行業競爭環境。在對我國外匯風險暴露的行業特征進行研究的過程中,倪慶東、倪克勤(2010)發現,競爭性行業的外匯風險暴露明顯高于壟斷性行業、出口行業的外匯風險暴露高于進口行業、制造業的外匯風險暴露整體水平明顯高于其他行業。*倪慶東、倪克勤:《匯改以來我國外匯風險暴露的行業特征——基于深市行業指數的分析》,《金融理論與實踐》2010年第2期。Bodnar,Dumas&Marston(2002)則認為,一些能夠影響產品定價行為的企業或者行業間的共有因素均會影響企業的外匯風險暴露。*Bodnar, G.M., Dumas, B. & R.C. Marston. Pass-through and exposure. Journal of Finance,2002(57): 199-231.

本研究采用現金流量法、資本市場法等方法,以及五種模型考察我國紡織行業的外匯風險暴露。在分析紡織行業外匯風險暴露影響因素時,全面考察企業規模、行業競爭環境、風險管理方式和國際化程度與外匯風險暴露的關系,以降低遺漏變量對實證結果的干擾,力求實證結果更為穩健。

三、紡織行業外匯風險暴露的實證分析

對我國紡織行業外匯風險暴露的實證研究分為三步。第一,利用現金流量法、資本市場法等方法,以及五種模型度量紡織行業的外匯風險暴露,每一個模型中都考慮時滯性和數據頻率的影響。第二,考察匯率改革不同階段紡織行業外匯風險暴露水平的差異,將樣本區間以2005年7月和2010年6月為界劃分為三段。第三,依據Koutmos&Martin模型,*Koutmos, G. & A.D. Martin. Asymmetric Exchange Rate Exposure: Theory and Evidence . Journal of International Money and Finance, 2003 (22): 365-383.檢驗紡織行業在人民幣升值期與貶值期外匯風險暴露的不對稱性。

(一)實證模型

外匯風險暴露實證研究所使用的實證模型如下:

現金流量法:Rit=ci+βiXt=μit;Rit是i公司在t時期的經營收入變動率;Xt是t期匯率變動率。

Jorion模型:Rit=β0i+β1iRmt+β2iEXt+εit;Rit表示企業i的股票收益率;Rmt表示金融市場的平均收益率;EXt表示外匯風險的波動率,由匯率經對數差分處理得到;εit為白噪聲;β2i衡量的是外匯風險暴露程度。

Fama-French模型:Rit=αi+βEXt+λRMt+γSMBt+ρHMIt+εit;SMBt代表規模因素,是用t期市場中最小規模企業的股票收益率減去最大規模企業的股票收益率而得;HMIt代表賬面市值比因素,是用t期最高賬面市值比企業的股票收益率減去最低賬面市值比企業的股票收益率而得。

Chue-Cook模型:Rjt=β0j+β1jΔSxt+β2jRwt+εjt;Rjt是j股票的超額收益;ΔSxt是x國的貿易加權匯率;Rwt是世界股票市場指數的超額收益;估計系數β1j度量了j公司總體的外匯風險暴露水平。

(二)樣本選擇和數據說明

研究樣本為在滬市和深市發行A股的紡織企業,刪除數據缺失嚴重、時間序列比較短的個體,數據期間為1995年1月-2014年3月,對于樣本中缺失的個別數據采用插值法進行處理。個股收益率和市場平均收益率均為考慮現金紅利再投資的收益率,數據來源為國泰安數據庫(csmar)。人民幣實際有效匯率數據來源于國際清算銀行(BIS)官方網站,是經貿易加權的匯率指數,數值越大表示人民幣幣值越高,若數值下降則表示人民幣貶值。對人民幣實際有效匯率進行對數差分處理,用匯率變動率的波動程度來表示未預期到的匯率變化。除了考察人民幣實際有效匯率(REER)變動對我國紡織行業的影響,本文還選取了三種世界主要貨幣來研究我國紡織行業所面臨的單個幣種的外匯風險,這三種匯率分別是美元兌人民幣匯率(USD)、日元兌人民幣匯率(JPY)和歐元兌人民幣匯率(EUR),數據來源于csmar。本文選取上證A股指數(000002)和深證A股指數(399107)作為市場收益率的代理指標,因為這兩個指數能夠分別反映滬市和深市A股的整體走勢,具有良好的市場代表性,并且與我們所選取的樣本相對應。現金流量法中的被解釋變量是扣除匯兌損益的營業利潤的變動率,數據來源于csmar。股票市場超額收益率是由個股收益率減去無風險利率而得,其中世界股票市場指數選取的是標準普爾500指數,數據來源于雅虎財經網站;無風險利率是由3個月期國庫券的收益率來表示,數據來源于csmar和美聯儲官方網站。

(三)實證結果

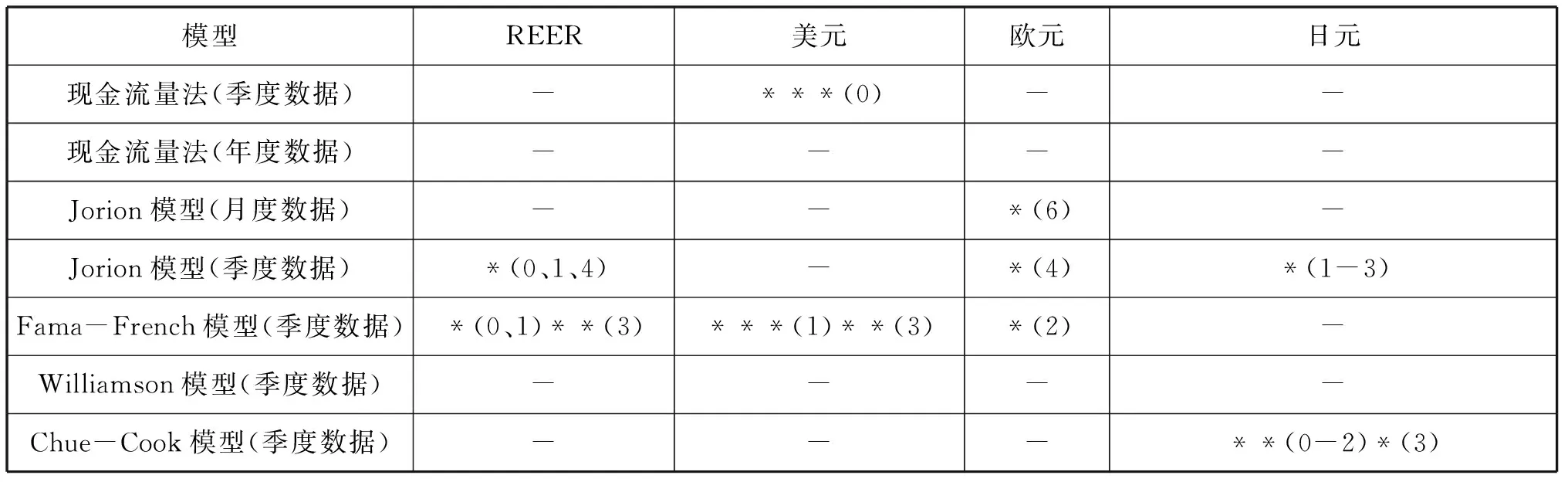

1.我國紡織行業存在顯著的外匯風險暴露,且匯率變動對企業價值或營業利潤的影響具有滯后性。由表1可以看出,紡織行業面臨著多種匯率(REER和美元、歐元、日元對人民幣匯率)下的外匯風險暴露,美元、日元、歐元既是我國紡織行業主要貿易伙伴國貨幣,又是國際貿易結算中的主要支付貨幣,這說明貿易伙伴國貨幣或貿易結算貨幣兌人民幣匯率變動均會對我國紡織行業產生影響。

表1 紡織行業外匯風險暴露的檢驗結果

注:*、**、***分別表示在10%、5%、1%的顯著性水平下顯著,()內為滯后階數;-表示不顯著。

2.為了考察不同匯率制度下我國紡織行業外匯風險暴露的差異,根據人民幣匯率改革進程,本文將整個樣本區間劃分三段時間,分別是1995年1月至2005年6月、2005年7月至2010年6月,以及2010年7月至2014年3月。實證結果如表2所示。可以看出,在第二個時間段內紡織行業的外匯風險暴露最為突出,原因在于匯率改革啟動之后人民幣匯率波動性增強,企業原有預期被打破但缺少套期保值意識和經驗,致使紡織行業存在較多的外匯風險暴露。隨著企業風險意識的增強和套期保值經驗的累積,紡織行業的外匯風險也有所下降。可見,企業在更為市場化的匯率制度下面臨著較多的外匯暴露風險,但匯率制度改革本身所帶來的不確定性也是非常顯著的。

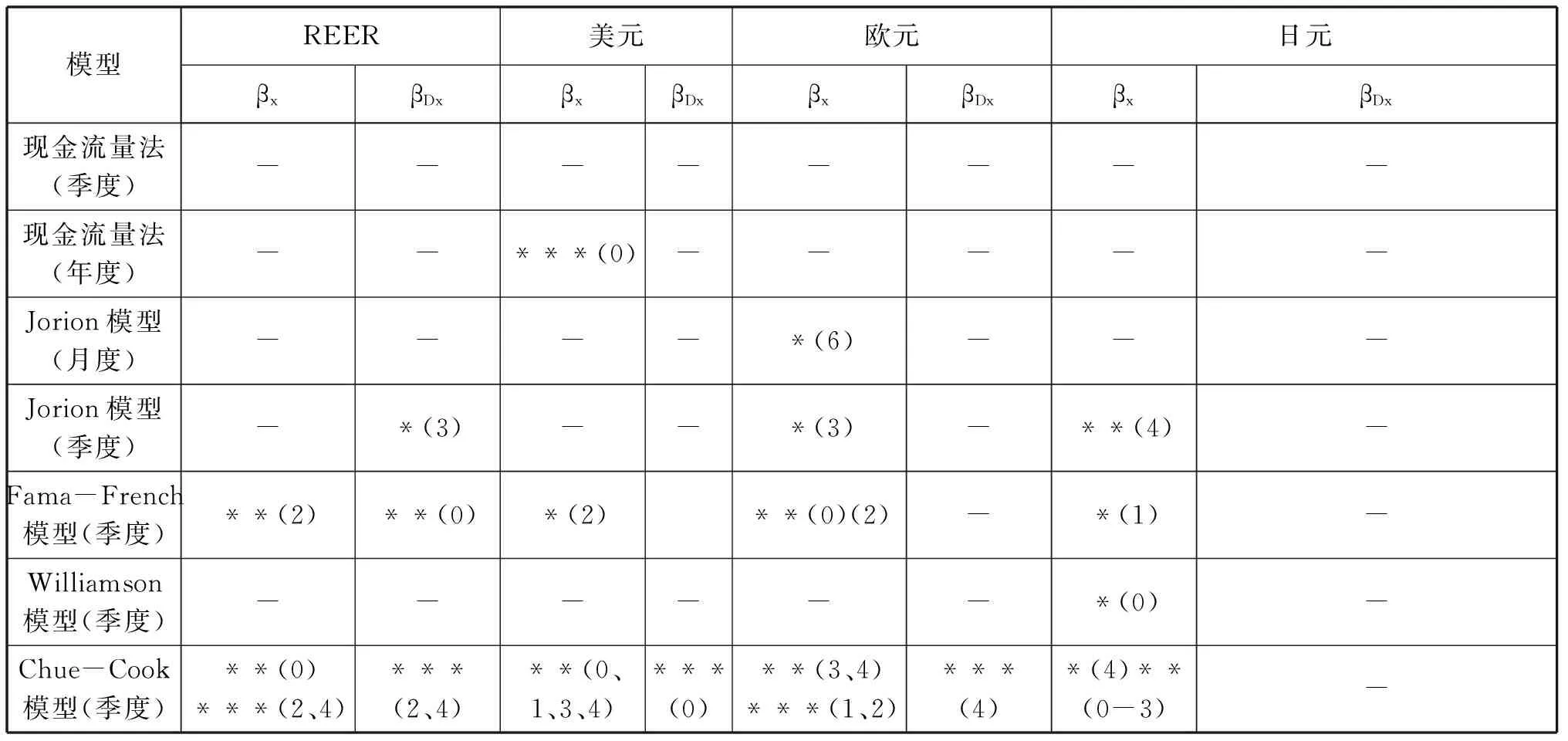

3.由于企業在匯率升值期與貶值期往往采取非對稱的定價行為和套期保值行為,因此外匯風險暴露也往往具有不對稱性。本文采用Koutmos&Martin在2003年提出的模型,考察了紡織行業外匯風險暴露的不對稱性,結果如表3所示。βx衡量的是人民幣升值時的外匯風險暴露,βx+βDx衡量的是人民幣貶值過程中的外匯風險暴露,若βDx顯著則表明外匯風險暴露是不對稱的。實證結果表明,紡織行業在人民幣實際有效匯率下的風險暴露存在一定的不對稱性,但在單個幣種對人民幣匯率下不存在明顯的不對稱性。

表2 紡織行業外匯風險暴露分時間段的檢驗結果

注:*、**、***分別表示在10%、5%、1%的顯著性水平下顯著,()內為滯后階數;-表示不顯著。

表3 紡織行業外匯風險暴露的不對稱性分析結果

注:*、**、***分別表示在10%、5%、1%的顯著性水平下顯著,()內為滯后階數;-表示不顯著。

四、紡織行業外匯風險暴露影響因素的實證分析

(一)變量說明

本文綜合考慮數據可得性和變量之間相關性等因素后確定的解釋變量有:總資產、行業集中度、金融衍生工具(0-1變量)、速動比率、賬面市值比、財務杠桿比率、外資持股比率、H股比率、國際化程度*由于缺乏企業對外投資貿易數據,該變量是根據企業財務指標中的匯兌損益、外幣報表折算差額和匯率變動對現金及現金等價物的影響三項數據來確定的。若企業存在匯兌損益、外幣報表折算差額或匯率變動對現金及現金等價物的影響,則國際化程度為1,否則為0。(虛擬變量,是否有對外直接投資、對外貿易、對外證券投資)。 通過分析外匯風險暴露機制并參照相關研究成果,提出以下假設:總資產、市場集中度、金融衍生工具、速動比率、賬面市值比、財務杠桿系數與外匯風險暴露負相關;國際化程度、外資持股比率、H股比率與外匯風險暴露正相關。

(二)相關性分析

除了賬面市值比變量以外,紡織行業外匯風險暴露與其影響因素之間的相關關系均不顯著。速動比率、財務杠桿系數和外資持股比率與外匯風險暴露負相關,而資產規模、國際化程度、賬面市值比與外匯風險暴露正相關,這一實證結果與理論預期并不完全一致。另外,各個企業在市場集中度、金融衍生工具、H股比率上的數據沒有差異,故與外匯風險暴露的相關系數為0。

表4 外匯風險暴露與其影響因素相關性的分析結果

注:單元格內第一行數據為相關系數,第二行數據為相關關系的P值。

(三)回歸分析

外匯風險暴露與其影響因素的回歸分析采用Probit模型,若樣本企業被兩種以上的模型識別出顯著的外匯風險暴露則被解釋變量的值為1,否則為0。行業集中度、金融衍生工具、外資持股比例和H股比例四個解釋變量在回歸時被stata自動忽略,原因在于數據差異太小甚至完全相同。由于樣本容量過小,外匯風險暴露因素分析的實證結果均不顯著。

五、結論

通過以上研究分析,可以得到以下幾點結論:我國紡織行業存在多種匯率下的外匯風險暴露;紡織行業外匯風險暴露具有滯后性和時變性,并且在人民幣實際有效匯率下存在不對稱性。因此,我國紡織行業及其企業需要增強風險防范意識,加強外匯風險管理,以減少匯率波動給企業帶來的經濟損失。在考察紡織行業外匯風險暴露的影響因素時發現,速動比率、財務杠桿系數和外資持股比率與外匯風險暴露負相關,而資產規模、國際化程度、賬面市值比與外匯風險暴露正相關,這一結論與理論預期并不完全一致,原因在于本研究樣本容量較小,實證結果不夠穩健。不過,這也為我們進一步的研究留下了空間。

(責任編輯:欒曉平)

2015-04-01

王立強,男,山東大學經濟學院副教授。 張方華,女,山東大學經濟學院碩士研究生;王俊潔,女,山東大學經濟學院碩士研究生。

本文系國家社科基金項目“匯改后中國企業的外匯風險度量與管理研究”(項目編號:11CGJ017)的階段性成果。

F830.7

A

1003-4145[2015]09-0120-05

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

中國外匯(2019年19期)2019-11-26 00:57:28

中國外匯(2019年17期)2019-11-16 09:31:04

中國外匯(2019年13期)2019-10-10 03:37:38

中國外匯(2019年11期)2019-08-27 02:06:30