我國商品流通業市場集中程度及影響因素研究

2015-01-04 02:54:40延艷芳副教授北華航天工業學院河北廊坊065000

商業經濟研究 2015年14期

關鍵詞:企業

■ 延艷芳 劉 濤 副教授(北華航天工業學院 河北廊坊 065000)

以零售行業為代表的商品流通業在我國快速崛起,并成為加速我國國民經濟發展的重要力量。2013年,我國社會消費品零售總額達到23.8萬億元,在短短的5年之內就提高了100%以上。而我國零售業的銷售額達到9.85億元,在短短的5年之內就提高了150%以上。與此同時,國內商品流通市場的競爭日益激烈化,外商流通企業的進入加速激化了國內商品流通市場的競爭。

隨著商品流通業規模的不斷擴大,一些具有競爭實力的、擁有較高市場份額的商品流通企業往往會采用擴張、兼并等方式,進一步擴大自身規模,以提高其市場份額,鞏固市場地位,進而提高了我國商品流通業的市場集中程度。那么,當前我國商品流通業的市場集中程度處于何種水平呢?這些年來國內商品流通業市場集中程度的變化特征又是怎樣的?又是哪些因素對我國商品流通業的市場集中程度產生影響的?本文將對這些問題進行定量的、系統的研究。

我國商品流通業的市場集中程度及變化趨勢分析

(一)我國商品流通業市場集中程度的定量分析

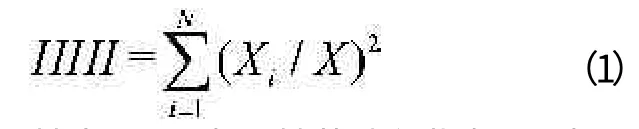

在目前學術界對行業市場集中程度的定量研究中,已經積累了較多測算市場集中程度的方法,其中市場集中度指數(CRn)與赫芬達爾指數(HHI)則是采用最為普遍的兩種方法。市場集中度指數CRn測算的是相對市場集中程度,赫芬達爾指數HHI測算的是絕對市場集中程度。由于本文只分析我國整體的商品流通業市場集中程度,因此采用絕對市場集中程度赫芬達爾指數衡量,計算公式如下:

其中,HHI表示赫芬達爾指數,Xi表示該行業中規模量(一般用產值或銷售額)排名第i位的企業的相應指標,X表示該行業的總產值(總銷售額),N表示該行業包含的企業總個數。

考慮到數據的可獲得性,本文以代表性行業—零售業代替商品流通業,并采用我國零售行業百強企業的銷售額數據作為樣本,數據來源于2001年至2013年中國零售企業百強名單。由此,取N值為100。根據式(1)進行測算,結果如表1所示。

從表1反映的零售業絕對市場集中度指標的變化趨勢來看,總體上我國零售業的市場集中程度呈現了較為明顯的上升趨勢,2001年零售業絕對市場集中度指數僅為0.355×10-4,到2013年零售業絕對市場集中度指數達到4.466×10-4,12年期間提高了12倍多。由此可見,我國商品流通業的市場集中程度整體上呈現了趨強的態勢。

與此同時,2001年至2013年期間零售業絕對市場集中度指數又呈現了局部的波動特征。其中,波動最為明顯的是2004年至2009年期間,2004年零售業絕對市場集中度指數為2.373×10-4,2007年該指數達到4.3453×10-4,而到了2009年該指數又為3.283×10-4,這5年期間市場集中程度呈現了急劇提高又轉為急速降低的變化趨勢。

(二)我國商品流通業分業態市場集中程度的變化趨勢

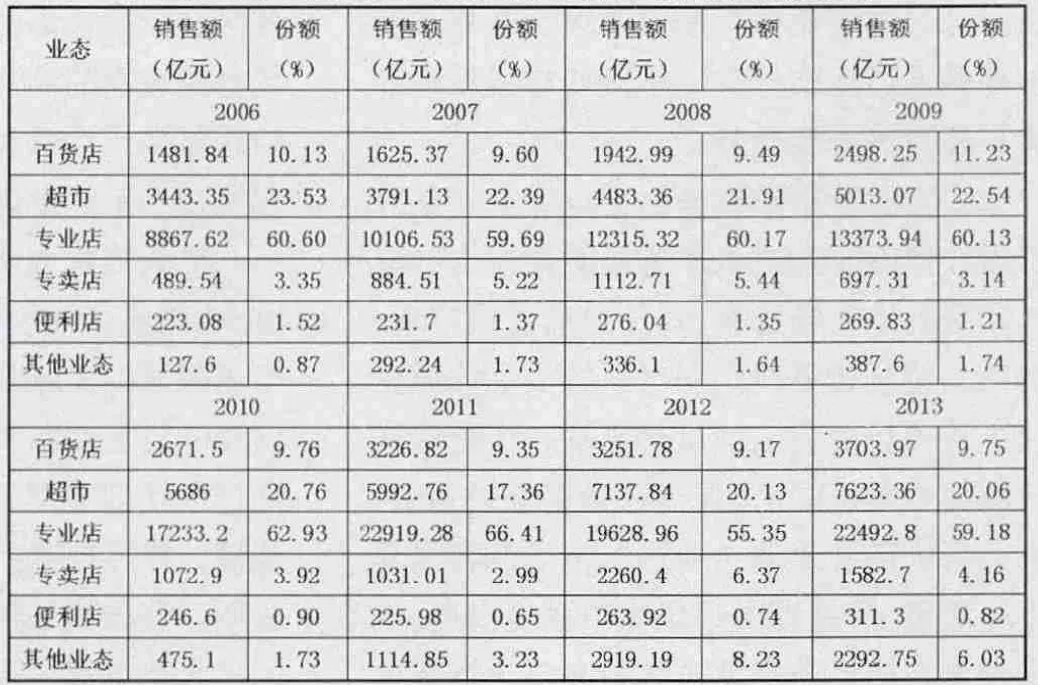

由我國商品流通業市場集中程度的實證發現,整體上市場集中程度呈現較強的上升態勢。但由于商品流通業的內部業態較多,不同業態的市場集中程度可能存在一定差異。鑒于數據的可得性,這里選取限額以上連鎖零售企業分業態進行實證分析,時間跨度為2006-2013年,數據來源于歷年的《中國統計年鑒》。根據限額以上連鎖零售業各個業態的銷售額情況,得到各個業態的市場份額,如表2所示。

由表2結果可知,在2006-2013年期間,專業店、超市和百貨店一直是我國連鎖零售業的重點業態,這三大業態的總份額在各年基本超過90%。與此同時,從2006年以來,專業店和超市兩種業態的銷售額增長是非常顯著,份額分別維持在60%左右和20%左右。尤以專業店的發展最為顯著,2006年以來不斷出現通訊專業店、家居建材專業店、醫藥專業店、電子產品專業店等多種業態,說明我國專業店進一步向多元化、規模化發展。總體而言,我國的零售業態持續保持著向專業店和超市集中的態勢。

表1 2001-2013年我國商品流通業市場集中程度

表2 2006-2013年限額以上連鎖零售業各個業態的銷售額及份額

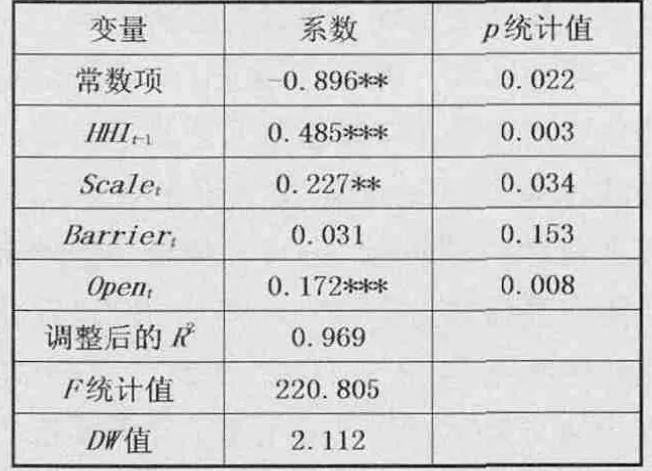

表3 回歸結果

我國商品流通市場集中程度影響因素實證檢驗

(一)影響因素甄選

因素一:上一期的市場集中程度。由產業組織相關理論可知,當一個市場擁有較高的集中規模時,其規模優勢便得到極大發揮,此時能通過優勢進一步做出擴張決策,進一步提高市場份額,從而提高市場集中程度。對于我國商品流通業而言,市場集中度較高的區域往往擁有較多規模企業,在市場營銷、企業擴張等方面都具有一定優勢,并在一定程度上壟斷當地商品流通市場。本文預期,商品流通業上一期的市場集中程度與本期的市場集中程度存在正相關關系。

因素二:市場規模大小。市場規模即指當忽略企業行為時,市場在一定時期內對某一類產品或服務的需求規模。一般而言,一個區域市場規模的擴張可以促使更多的新市場行為主體參與,從而提高市場競爭,降低市場集中程度。但是,一個市場規模較高的區域內可能存在大規模企業主體,它通過進一步擴張決策,獲得更多的市場份額,進而提高市場集中程度。當區域市場規模較小時,少數企業規模擴張將對區域市場集中程度帶來較大影響。我國商品流通業市場集中程度與市場規模的關系還待進一步檢驗。

因素三:市場壁壘。市場壁壘就是外部潛在競爭企業進入本市場時需付出的成本和受到的市場約束。對于商品流通市場,當市場壁壘較低時,那么新的商品流通企業進入市場的容易程度也越高,于是促進市場集中程度降低。而當市場壁壘較高時,那么新的商品流通企業進入市場的容易程度也越低,于是促進市場集中程度提高。本文預測,商品流通業市場壁壘與市場集中程度存在正相關關系。

因素四:外商的進入程度。自我國改革開放以來,特別是加入WTO以來,我國的外貿程度進一步深化,一方面促進外商流通企業的國內市場落地和擴張,外商流通企業憑借自身規模優勢,不斷擠占本土商品流通市場,提高其壟斷地位;另一方面加速了本土商品流通企業之間的兼并重組,以提高市場份額。本文預測,外商的進入程度與市場集中程度存在正相關關系。

(二)模型構建與指標選取

為了實證分析我國商品流通市場集中程度影響因素,構建計量模型如下:

其中,市場集中程度采用赫芬達爾指數表示,記作HHI。上一期的赫芬達爾指數即為HHIt-1。市場規模大小的指標采用我國社會消費品零售額表示,記作Scale。同時,為了減少市場規模的量值影響,這里采用本期社會消費品零售額與上一期的比值表示。市場壁壘的指標一般采用商品流通企業的進入率來衡量,但考慮到指標難以獲取,本文采用零售企業法人數量的增長率作為代理變量,記作Barrier。外商進入程度采用限額以上外商零售企業從業人員占我國零售企業從業人數比重表示,記作Open。

為與前文赫芬達爾指數的測算結果保持一致,本文采用2001-2013年我國的數據作為樣本,以上變量的數據來源于國家統計局網站和國泰安CSMAR數據庫。根據以上計量模型,并采用數據樣本進行回歸,結果如表3所示。

由實證結果可知,上一期的赫芬達爾指數系數為0.485,且通過1%的顯著性檢驗,說明上一期商品流通業市場集中程度越高,越能促進后期商品流通業市場集中程度的提高,本文預期得到驗證。當國內各區域擁有較高的市場集中程度時,在市場份額較高的商品流通企業在擴張時的優勢明顯高于份額較低企業,因此市場集中程度在一定時期內得到了保持。

市場規模大小的系數為0.227,且通過5%的顯著性檢驗,說明我國商品流通業市場規模的擴張使國內一些具有較高市場份額的企業受益較多,而這些企業也往往通過市場規模提升的契機,不斷擴張自身規模,維持自身的市場份額。該實證結果表明,我國商品流通業市場規模擴張帶來的擴大市場集中度的正效應高于減弱市場集中度的負效應。

外商進入程度的系數為0.172,且通過1%的顯著性檢驗,表明外商商品流通企業的進入促進了國內商品流通業市場集中程度提升,本文的預期得到驗證。外商商品流通企業在國內商品流通市場的擴張態勢迅猛,對我國商品流通市場的競爭格局產生較大的影響,也促使國內原有商品流通企業通過兼并重組方式擴大自身規模,從而提高了商品流通業整體的市場集中程度。

而市場壁壘的系數并沒有通過顯著性檢驗,這與本文的預期不相符。而系數值仍為正值,即市場壁壘的提高仍有助于提高商品流通業的市場集中程度,只是這種推動程度并不明顯。原因可能在于,國內商品流通市場壁壘的整體程度不高,對外在競爭者的進入限制并沒有充分發揮出來。

結論與建議

本文定量測算了我國商品流通業的市場集中程度,并實證檢驗了我國商品流通業市場集中程度的影響因素。測算結果表明,我國商品流通業的市場集中程度整體上呈現了趨強的態勢,且存在較顯著的局部波動特征;從分業態變化來看,我國的零售業態持續保持著向專業店和超市集中的態勢。影響因素實證結果表明,上一期市場集中程度、市場規模和外商進入都是我國商品流通業的市場集中程度變化的重要影響因素,市場壁壘也能帶來影響,但作用顯著性較低。

最后,本文提出以下結論:第一,國內商品流通企業應通過兼并重組,走規模化發展道路;第二,國家應從供求兩方面采取一系列手段,提高居民消費水平,擴大市場內需,加速市場流通;第三,加強對外合作交流,一方面通過引進外商,活躍國內流通市場,一方面通過吸收國外先進經驗,做大做強國內商品流通企業。

1.湛泳,聶欣.我國零售業市場集中度影響因素研究[J].統計與決策,2014(10)

2.樊秀峰.外資進入對我國零售產業集聚的影響[J].西安交通大學學報(社會科學版),2010(9)

3.解京淑.物流產業市場集中度分析[J].商業時代,2012(36)

4.Marion B W,Mueller W F,Cotterill R W,et al.The price and profit performance of leading food chains[J].American Journal of Agricultural Economics,1979(61)

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年4期)2022-06-05 07:53:30

當代水產(2022年1期)2022-04-26 14:34:58

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代水產(2021年5期)2021-07-21 07:32:44

當代水產(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26