金融發展與企業R&D投入和產出關系的實證研究

2014-12-21 07:53:40巨榮良王健忠

產業經濟評論 2014年2期

巨榮良 王健忠

一、引言

金融發展水平是衡量一國經濟發展程度的重要指標,一個結構完善、多元化、高效運行的金融體系能夠實現資源最優配置和風險最優管理,促進經濟增長(Levine 2002,2008)。研究表明各種金融工具的應用還能降低信息不對稱和交易成本,因此金融系統的發展會影響經濟增長、儲蓄利率、投資決策等。本文旨在探討金融發展與R&D投入的關系,進而分析對企業創新產出的影響。當前,世界經濟進入了一個結構調整時期,經濟增長放緩,中國經濟也不能獨善其身,經濟結構的調整成為各國經濟發展的重頭戲,而經濟結構調整引致經濟增長的關鍵在于科技進步。

黨的十八大報告指出“科技創新是提高社會生產力和綜合國力的戰略支撐,必須擺在國家發展全局的核心位置”。對于企業而言,自主研發與科技創新已成為其在激烈市場競爭中生存乃至勝出的基礎條件。企業自主研發與創新具有兩個特點:其一,研發投入大。資金是企業進行自主研發的基礎,研發投入是影響企業自主創新成敗的重要因素,是創新推動和驅動科技進步的直接源泉(Romer,1990)。企業不僅要為高技術研發人員支付高額報酬并為其提供一定的研發條件,同時還要承擔一定的風險,掌握成熟技術的研發人員一旦離職,不僅企業投入難以收回,而且人員和技術還可能流向競爭者(Claes Malmberg,2008)。其二,企業自主研發具有較高不確定性。首先,研發投資具有高收益性,由于研發投入不可逆,高收益帶來的同行競爭增加了研發的風險性。其次,市場具有不確定性,產品能否在市場中占有一席之地,研發成功后的市場化運作手段和推廣至關重要,產品定位及消費者偏好變化都增加了研發的不確定性。

企業獲得研發經費的外部途徑主要有兩種,政府R&D補貼和企業外源性融資。政府對國有企業的特殊偏好使其可以輕易地獲得各種政策和補貼,一些企業可能通過“尋租”的方式來獲得R&D補貼,但對大多數企業而言,政府以外的外源性融資是其獲得資金的主要方式。但是,由于企業與投資者或借貸者之間存在信息不對稱,企業難以獲得外源性融資。當今中國的經濟發展還相對落后,市場經濟發育相對遲緩,企業融資難題已經成為了限制企業發展的瓶頸。不解決企業融資的難題,企業的自主創新問題就無從談起。

因此,要提高企業的研發能力,首先要解決的是企業研發投入的融資問題。金融發展能夠為企業提供更好更優質的金融服務,是否能夠在一定程度上解決企業研發投入的短缺,并且誘導企業進行研發活動呢?另外,即使企業能夠解決自身的融資問題又是否可以真正促進企業的自主創新活動,增加企業創新產出呢?本文試圖探討金融發展對企業自主創新活動的影響。

二、 文獻回顧和理論分析

(一)文獻回顧

關于影響R&D投資水平因素的文獻主要集中在研發投入的來源,特別是企業自源性融資,包括收入、利潤和資金流。Hubbard(1998)研究了固定資產投資和企業內部資金有效性之間的相關關系,理論分析表明企業進行R&D投資比固定資產投資更有效。Hall(2002)得出了影響R&D投資的決定性因素是企業對于現金流的敏感性,負債并不是R&D投資的優質來源。Claes Malmberg(2008)在分析以往現金流的影響時發現以市場為基礎的金融系統比以銀行為基礎的金融系統對于企業的R&D投資更有彈性,并對R&D和金融系統之間的關系進行了研究。不同的金融體系會對自主創新的資金流量產生不同的影響,美國是以市場為基礎,瑞典是以銀行為基礎。

國內外關于金融發展的研究有大量文獻。林毅夫、孫希芳(2005)指出了中小企業和大企業最大的不同是信息不透明,而非正規金融部門可利用各種關系獲得中小企業的信息,因此具有優勢。郭斌、劉曼路(2002)以溫州為例,就中小企業的發展和民間金融的關系進行了實證研究,分析指出溫州對民間金融有很大的需求,因此,政府要進一步規范和引導民間金融的發展。魯丹、肖華榮(2008)就銀行的競爭結構對企業融資的影響進行了研究,指出合理的銀行競爭結構在長期內對于解決企業融資問題有很大的突破,短期內也會提高企業的融資效率。Ross Levine(2004)對金融體系的發展和經濟增長之間的關系進行驗證,得出發達的金融體系為解決企業融資難題提供了很好的機會,為經濟增長提供了條件。林孔團、何自力(2006)結合轉型時期我國的現實情況,認為適當地放開民間融資能有效地解決我國企業融資難題,促進中小企業的快速發展。Bellman (2006) 發現企業家得到了銀行很小的貸款備份。Ahilin(2011)研究表明一國的金融深化程度越高,微型金融機構的成本也就越低,效率也越高。

金融發展對于企業自主創新活動影響的文獻不是很多。上述文獻都集中在金融發展對企業R&D投入的影響上,一般探討就此為止,沒有對金融發展是否真正能夠增加企業的創新產出進行檢驗。本文在原有的研究基礎上重點檢驗了金融發展對企業創新投入和產出的影響。

(二)理論分析

企業的可持續發展已經引起了政府的高度重視,要促使企業不斷發展,就必須不斷加大對企業的扶持力度。如今中國正在進行金融體制改革,民間融資合法化的呼聲也不斷提高。在國家和區域層面,金融發展是金融體系的良性發展,主要是指新增金融機構數量、金融工具的數量及種類,有利于讓更多優質的金融資源投資在盈利能力強的項目上。企業研發活動取決于資本的邊際回報率(mrr)和資本的邊際成本(mcc),資本的邊際回報率為創新項目的需求,資本的邊際成本是創新資金的供給。一般金融發展對我國企業的影響主要有兩個方面。

第一,金融機構的競爭對于我國企業創新活動有積極作用。金融機構的競爭首先解決企業的融資約束,有利于加大研發投入。近年來,小額信貸公司的推廣和試點在縣域層面展開,村鎮商業銀行也在許多縣城安家落戶。通過金融資源規模的擴大,能夠為企業提供更多的資金,解決融資難題,加快企業創新的力度。在經濟欠發達的農村地區,金融的發展水平相對落后,中小企業很難從大的金融機構獲得融資,金融機構的競爭使得中小企業容易在本地金融機構獲得金融的支持。在中國的大中型城市,金融系統比較發達,金融服務也比較完善,比如在借款類型和借款數量上的彈性,會使中小型企業受益。

據此可以提出命題一:金融發展水平的提高,金融從業者人數的增加及其對企業更多的關注,能夠為企業提供更優質的金融服務,從而能夠在一定程度上解決企業的融資問題,增加企業的研發經費。

第二,合理的融資結構能夠降低市場中的信息不對稱情況,鼓勵企業大膽創造好的投資項目,促進企業的自主創新。Love(2001)把四十多個國家的金融發展過程與商業周期和融資的過程相結合,認為金融的發展能夠有效地解決“道德風險”和“逆向選擇”。隨著金融機構發展水平的提高,金融機構對企業的投資項目優劣甄別越來越強。Demirguc-kunt and Maksimovic(1998)認為金融的發展不僅能為企業提供充足的外部資金,而且金融機構還可以獲得企業投資項目的決策信息。這就促使企業更加注重自身的技術及管理的創新,促進其發展。

從而得到命題二:金融機構的發展,企業自身融資結構的完善,能夠為企業的自主創新提供強有力的保障,讓企業研發不是無源之水,從而促進企業增加其創新產出(專利申請量)。

三、計量模型和方法

本文采用多元計量經濟學模型,對我國金融發展和企業自主創新活動的關系進行研究說明,并對他們的關系進行檢驗。

(一)模型設定

基于以上的考慮,本文建立以下三個回歸模型:

方程Ⅰ用來說明驗證金融機構的競爭對于企業研發經費投入的影響,方程Ⅱ描述了金融機構的競爭和企業的負債對于企業自主創新活動的產出——專利申請量的影響,方程Ⅲ用來說明解釋變量對于企業的新產品銷售額的影響。其中,rfui,t為第i個地區第t年的企業研發投入,由于統計數據獲得的困難,我們這里將該地區企業的研發經費的總額作為因變量。isumi,t代表第i個地區第t年的發明專利授權總數,pdrai,t代表第i個地區第t年企業的資產負債率,fperi,t代表第i個地區第t年的金融結構從業者人數,rfui,t代表第i個地區第t年的企業研發費用投入,fdii,t代表第i個地區第t年的對外商接投資規模,rperi,t為第i個地區第t年的研發人員數量,finvi,t為第i個地區第t年的固定資產投資,hconsi,t為第i個地區第t年的人均消費水平, ?ti,代表方程的誤差項。

(二)變量的定義

1.自變量。本篇文章主要檢驗的是金融發展對于企業自主創新活動的影響。自變量的設定主要選取了兩個金融發展的變量。第一,中國金融業從業者人數。這個是反映中國金融機構競爭的變量。進入金融行業的人數越多,說明金融的競爭越來越激烈,就會為中國更多企業創造更多的融資機會。由于數據獲得困難,本文并沒有對各地金融機構的數量進行系統的收集和整理,暫時先用從業者人數作為一個自變量。第二,各地企業的資產負債率。資產負債率表示公司年末的負債總額同資產總額的比率,該指標是評價公司負債水平的綜合指標。同時也是一項衡量公司利用債權人資金進行經營活動能力的指標,也反映債權人發放貸款的安全程度。

2.因變量。這里的因變量我們用企業研發投入、新產品銷售額和發明專利授權數量來表示,這是反映企業自主創新活動的指標。第一,企業研發經費。研發經費是企業進行研發的基礎,已有文獻表明,研發投入與企業的專利授權數量及水平有正相關關系(劉麗萍、王雅林,2011)。研發經費的多少也同時反映企業及政府對企業創新能力的重視程度。第二,專利申請量。專利是技術進步的指標,發明是經濟增長的內生變量(Schmookler Jacob,1966)。專利分為發明、實用新型、外觀設計。其中發明的技術含量最高,最能反映我國企業的技術研發水平。所以在本篇文章中我們將發明專利的授權數量作為因變量。第三,新產品銷售額。新產品銷售額是反映企業自主創新活動產出的重要指標。

3.控制變量。影響企業自主創新活動的因素有很多,因此有必要在除了觀察的自變量的影響因素外再加入對企業自主創新活動有重要影響的控制變量。

(1)FDI。外商直接投資是中國改革開放以來重要的發展手段,通過技術換市場,中國的經濟有了很大的發展,同時,又在一定程度上促進了我國企業的自主創新。

(2)固定資產投資。固定資產投資在一定程度上能夠拉動經濟的增長,如果固定資產的投入過大,資金又會大量的流入土建行業,從而用于企業研發的經費減少,在一定程度上會影響企業的自主創新活動。

(3)人均消費水平。人均消費水平反映人們對高科技、高附加值產品的需求能力,更能體現該地區的消費能力,對我國中小企業的自主創新活動有一定的影響。

(4)從事研發工作的人數。研發人員人數在一定程度上反映了我國現在企業所處的階段和企業對自主研發的重視程度。

(三)數據分析

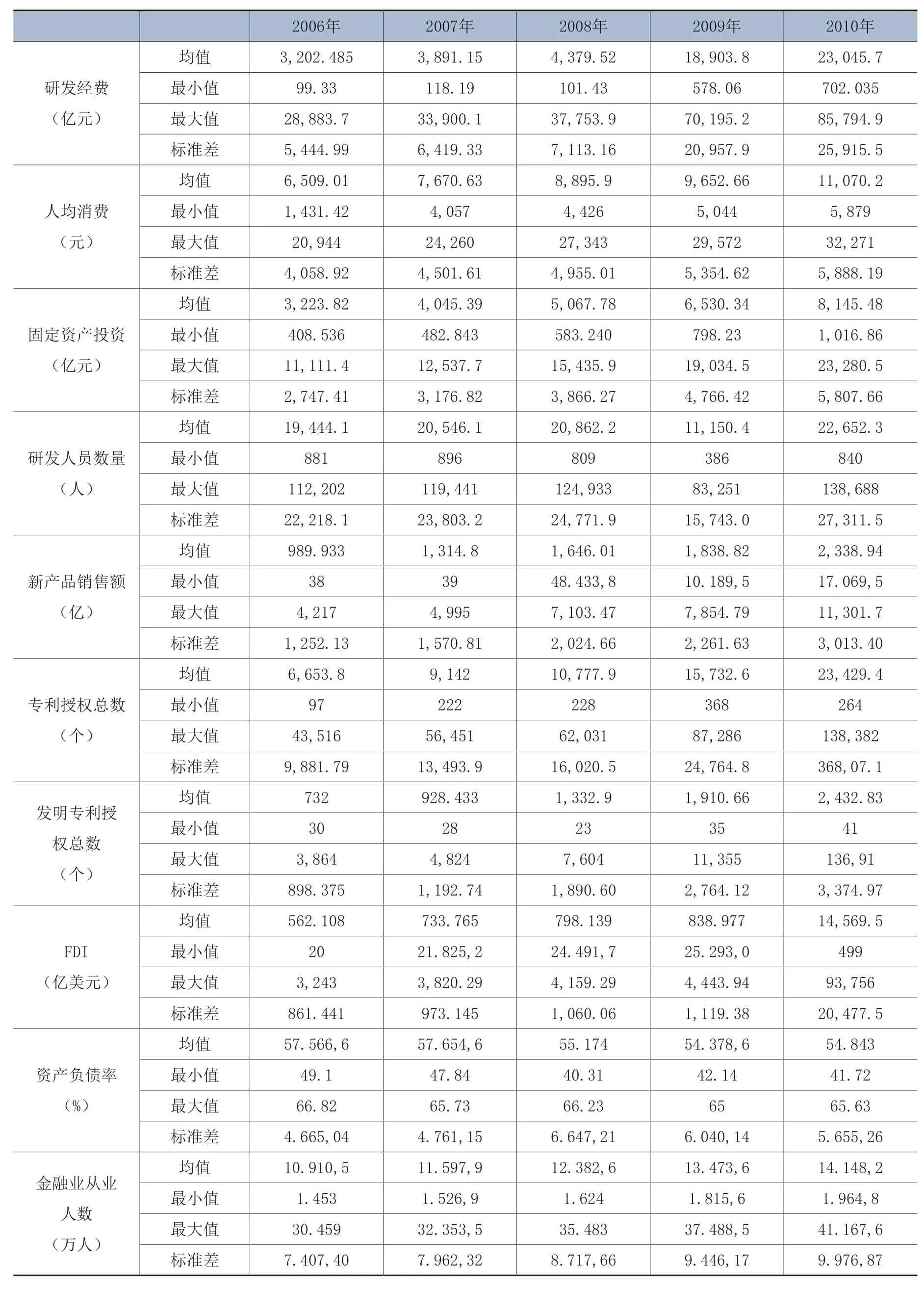

本文數據都來自《中國統計年鑒》。文中的數據,選取了2006年到2010年我國除了西藏、港澳臺外的30個省、自治區和直轄市的面板數據,其中包括北京、天津、河北、山西、內蒙古、遼寧、吉林、黑龍江、上海、江蘇、浙江、安徽、福建、江西、山東、河南、湖北、湖南、廣東、廣西、海南、重慶、四川、貴州、云南、陜西、甘肅、青海、寧夏、新疆。表1為各個變量的描述統計量。

表1 各變量的描述統計量

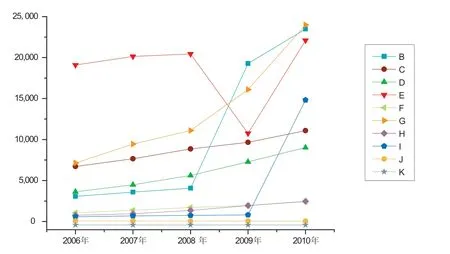

圖1 各指標歷年發展趨勢

圖1直觀地反映了各個指標2006年~2010年平均值的變化趨勢,從圖中可以看出大部分的指標都呈增長的趨勢。但我們看到J-企業的資產負債率從2006年開始呈下降趨勢,全國的平均水平是下降的。一方面說明中小企業的債務風險在下降,償債能力上升;另一反面也反映了企業融資的困難,和對規模擴大的擔憂。另外,企業創新指標都有一定的上升,新產品銷售額和專利授權量都是呈上漲的趨勢,說明我國企業專利意識的覺醒并且開始在自主創新中受益。

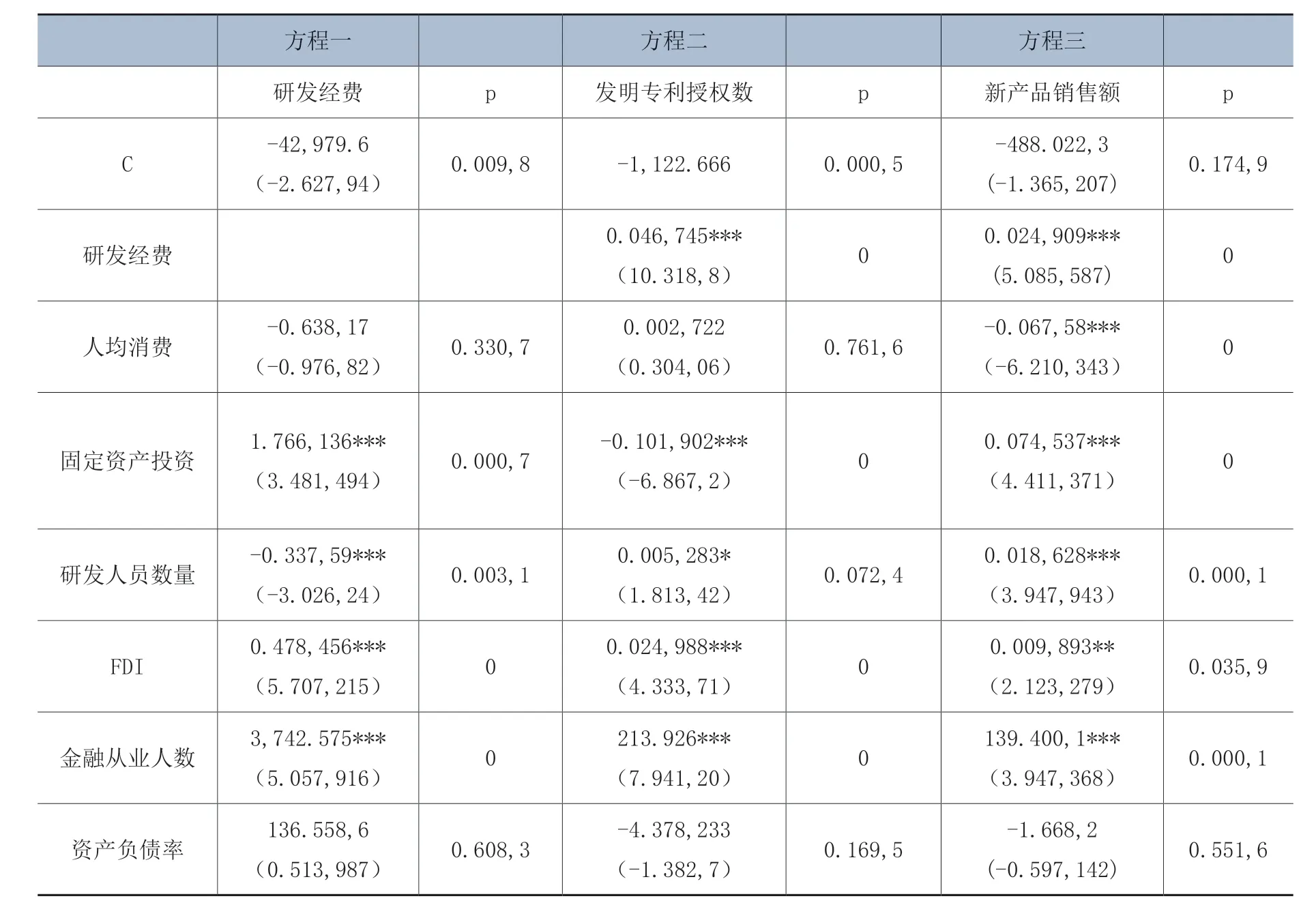

本文運用Eviews6.0對以上的面板數據進行分析。先通過Hausman檢驗,樣本數據使用個體固定效應的模型。以研發經費、新產品銷售額和發明專利授權總數為因變量,使用Crosssection Weights的方法進行回歸,消除了各地區差異可能造成的橫截面數據上的異方差,回歸結果如表2所示。

表2是方程Ⅰ、方程Ⅱ和方程Ⅲ分別以研發經費、發明專利授權總數和新產品銷售額為因變量的回歸結果。

結果表明,金融發展對于企業的自主創新活動有一定的影響作用。自變量金融從業人數達到了一定的顯著性(方程Ⅰ,b=3,742.575,p<0.01;方程Ⅱ,b=213.9,p<0.01;方程Ⅲ,b=139.400,1,p<0.01)。金融機構的競爭對于我國企業的研發投入具有正面效應,并在一定程度上增加了企業的創新產出。由回歸結果得知,金融從業者人數每增加1萬人企業的研發投入會增加3,742.5億,同時,發明專利授權數增加8個,新產品銷售額增加139億。另一個重要的自變量資產負債率并沒有達到一定的顯著性(方程Ⅰ,b=136.5,p>0.1;方程Ⅱ,b=-4.378,p>0.1;方程Ⅲ,b=-1.668,2,p>0.1)。也就是資產負債率對企業自主創新的研發投入的影響是不可信的,綜合分析得出原因如下:企業都希望通過負債資金來得到收益,使企業繼續運轉下去。如果企業的利潤率低于負債資金的利息,那么企業就會陷入一定的困境。盲目提高資產負債率,會使整個企業背上大的財務負擔,越是財務負擔大就越想繼續籌得資金,又再一次加重了企業的財務負擔,從而限制了企業的發展。其中還不乏有許多的企業通過高利貸來籌得資金,然而一旦資金鏈出現問題,企業將面臨倒閉的風險。因此資產負債率的高低并不決定企業自主創新產出的高低。另外,企業的負債中,也有一些并沒有直接用到研發當中,可能轉而投向利潤更高的項目,如房地產行業。

表2 面板數據模型回歸結果

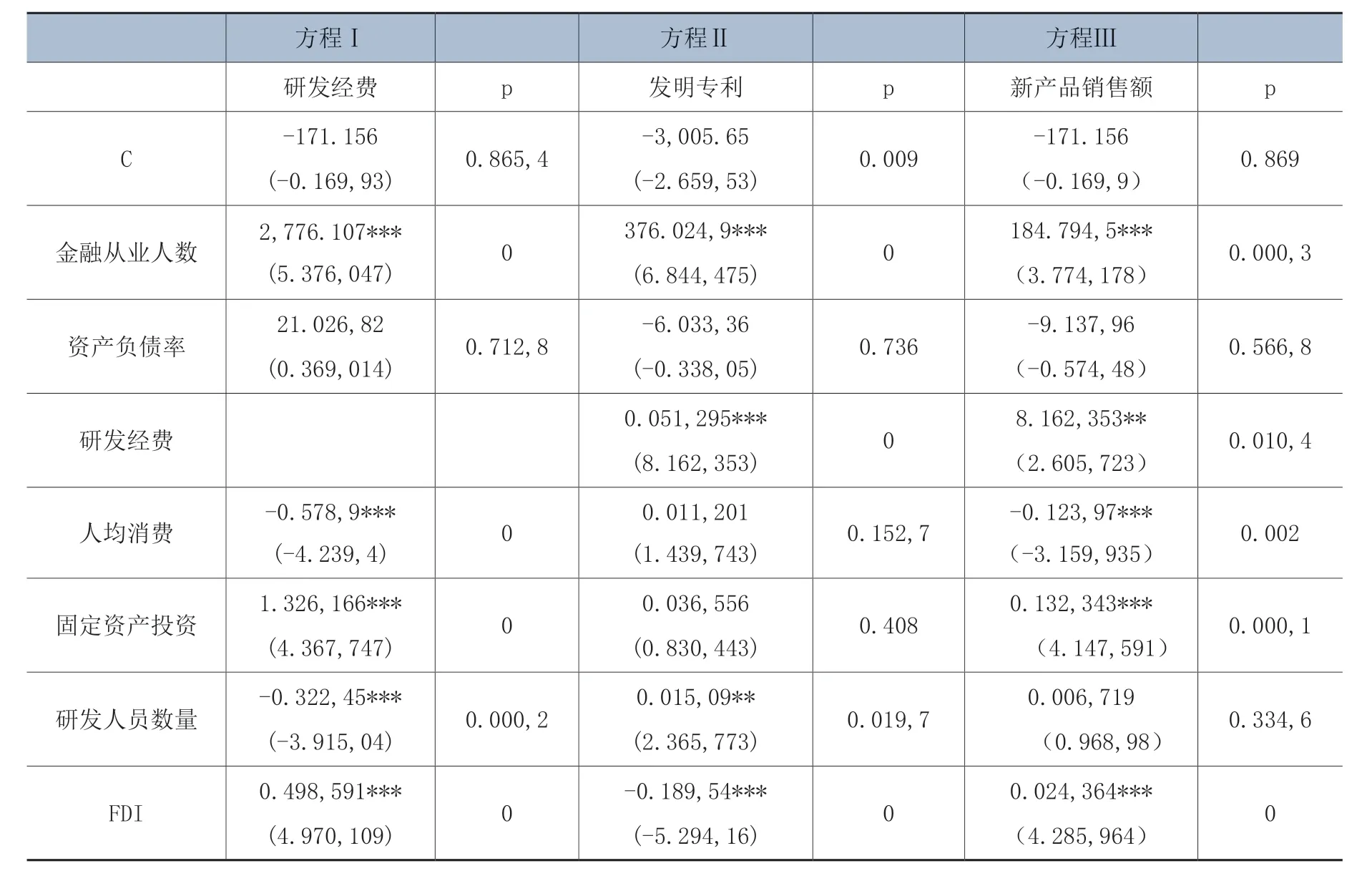

考慮到企業負債率、金融機構從業者人數對于研發投入以及發明專利之間的雙向交互影響,為了解決模型內生性的問題,本文采取了兩階段最小二乘法(2SLS)。在回歸中,利用方程Ⅰ中的自變量和控制變量作為工具變量進行估計,意圖將企業負債率和金融機構從業者人數內生于原模型中,回歸結果如表3所示。

結果表明,兩階段最小二乘估計的結果和表2中的面板數據的估計結果基本一致,在排除了模型內生問題后,更加驗證了回歸結果的準確性。以上靜態面板模型、工具變量模型的回歸都證明了本文所提出的兩個命題,我國金融發展水平的提高,金融機構的競爭對于改善金融服務有很大的幫助,能夠在很大程度上增加企業的研發投入,并對企業自主創新活動的產出有很大的促進作用,對新產品銷售額和專利申請授權數量有顯著的正效應。另一方面,我國企業的融資結構,即企業的資產負債率并沒有達到一定的顯著性,進一步說明我國的研發經費的利用率和專利的含金量還有待于進一步提高。

表3 使用工具變量模型回歸結果

四、 結論與政策

本文的研究結果表明:(1)金融機構的競爭對于企業自主創新活動的影響是正面的,金融業從業人數的增加促進了企業自主創新活動研發投入的增加。在本文中,金融從業者人數只是一個宏觀的總數,由于時間和數據的原因,并沒有對商業銀行、小額貸款公司等金融機構進行細分。2008年由中國人民銀行和銀監會聯合頒布的《關于小額貸款公司試點的指導意見》中指出“面向農戶和微型企業提供信貸服務,著力擴大客戶數量和服務覆蓋面”,先從回歸結果來看,其重要意義已經體現,中國企業融資難題會逐步解決,從而對企業的自主創新活動也產生積極作用。(2)從融資結構來看,資產負債率并沒有對企業的自主創新活動產生顯著的影響,企業不應將資產負債率作為唯一的融資方式,收購、兼并及股權置換也是實現產權重組的重要手段,通過股權置換同樣可以改善企業的融資結構。

據此,本文提出以下政策意見。

(1)政府應引導金融機構明確市場定位和客戶群體,并加大政策扶持力度,支持微型金融機構的發展。對于國有商業銀行應該提供更多的融資服務方式,通過金融創新提高服務質量。

(2)引導民間資本進入投資領域,特別是風險投資領域。我國民間資本數額巨大,目前還缺乏必要的投資轉化機制。風險投資首先對于優化我國中小企業的融資結構有重要意義,能夠增加企業資產的流動性,降低企業的資產負債率,為融資工作帶來便利。其次,風險投資的項目一般為高新科技,對于中小型的高新科技公司,如果能夠解決其沒有抵押和擔保的風險,這將會對企業的自主創新活動產生積極的作用。

(3)企業應該提高研發經費的利用率,增加專利含金量。形成專利交易市場,讓專利從圖紙、從定理真正變成現實。同時政府和企業應大力宣傳,在社會上形成氛圍,從而促成專利兌現。

本文在一定程度上探討了金融發展對企業自主創新活動的影響,但是對企業數據的搜集不完整,對于其內部機理的探討不是很深入,這將是留待進一步研究的課題。

[1] 王振中. 轉型經濟理論研究[M]. 北京:中國市場出版社,2006.

[2] 胡竹枝,鄒帆,李明月. 市場失靈、政府失效與第三種力量缺失——中小企業融資困境辨析[J]. 廣東金融學院學報,2007, (1).

[3] 林毅夫,孫希芳. 信息、非正規金融與中小企業融資[J]. 經濟研究,2005, (7).

[4] 魯丹,肖華榮. 銀行市場競爭結構、信息生產和中小企業融資[J]. 金融研究,2008, (5).

[5] 郭斌,劉路曼. 民間金融與中小企業發展:對溫州的實證分析[J]. 經濟研究,2002, (10).

[6] 林孔團,何自力. 適時適度放開民間金融 促進我國中小企業發展[J]. 南京社會科學,2006, (3).

[7] 談儒勇. 中國金融發展和經濟增長關系的實證研究[J]. 經濟研究,1999, (10).

[8] 劉麗萍,王雅林. R&D投入、專利申請量與中國自主創新能力[J].哈爾濱工程大學學報,2011, (11).

[9] Ross Levine. Finance and Growth: Theory and Evidence[J]. Handbook of Economic Growth, 2005, Vol.1, No.12: 865-934.

[10] Demirguc-Kunt A, Maksimovic V. Law Finance and Firm Growth[J]. Journal of Finance, 1998, Vol. 53, No.6.

[11] Levine, R., Bank-based or market-based financial systems: Which is better? [J]. Journal of Financial Intermediation, 2002,Vol.11,No.4: 398-428.

[12] Levine R. Finance and the Poor. The Manchester School. 2008, Vol.76, No.1:1-33.

[13] Paul M. Romer. Endogenous technological change[J]. Journal of Political Economic, 1990, Vol.98,No.5:71-102.

[14] Claes Malmberg. R&D and Financial Systems: the Determinants of R&D Expenditures in the Swedish Pharmaceutical Industry,Working Paper CIRCLE, 2008, 1654-3149.

[15] Hubbard.Capital-market imperfections and investment, [J]. Journal of Economic Literature, 1998, Vol.36,No.1:193-225.

[16] Hall.The financing of research and development[J]. Oxford Review of Economic Policy, 2002, Vol.18 No.1: 35-51.

[17] Eric Bellman.Invisible hand: Entrepreneur gets big banks to back very small loans[J]. Wall Street Journal, 2006, May 15.

[18] Christian Ahlin, Jocelyn Lin and Michael Maio. Where Does Microfinance Flourish? Microfinance Institution Performance in Macroeconomic Context[J]. Journal of Development Economics, 2009, Vol.95, NO.2:105-120.

[19] Schmookler Jacob, Invention and economic growth [M]. Harvard University Press, 1966.

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

房地產導刊(2020年8期)2020-09-11 07:47:40

房地產導刊(2020年6期)2020-07-25 01:31:00

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40