后金融危機時代R&D稅收激勵政策的國際實踐與啟示

2014-12-21 07:54:56周華偉

產(chǎn)業(yè)經(jīng)濟評論 2014年2期

周華偉

研究與開發(fā)活動(Research & Development,縮寫為R&D)作為持續(xù)創(chuàng)新的堅實物質(zhì)基礎,決定著創(chuàng)新能力的高低。研究與開發(fā)(R&D)在不同的國家有不同的表示方法,美國稱其為R&E(Research & Experiment),加拿大則稱其為SR&ED(Science Research & Experimental Development)。對其涵義的理解則更加多樣化,但目前以經(jīng)濟合作與發(fā)展組織(OECD)的解釋最為權(quán)威。OECD認為,R&D是指“承擔一項系統(tǒng)的基礎性發(fā)明工作,目的在于增加知識存量,其中包括對人類文化與社會的認識及運用這些知識開拓新的用途”1OECD (2002), Frascati Manual——Proposed Standard Practice for Surveys on Research and Experimental Development, p30.。上述解釋已被世界上大部分國家或地區(qū)所采用。

一、近年來各國( 地區(qū))實施R&D稅收激勵政策的概況

目前,無論是OECD成員國還是非成員國,R&D稅收激勵政策都被廣泛運用。1986年,OECD34個成員國中只有7個國家向企業(yè)R&D投資提供稅收優(yōu)惠政策,1995年增加至12個,2004年增至18個,2006年,有20個成員國制定了專門的R&D稅收激勵計劃,到2011年,已經(jīng)有26個OECD成員國給予企業(yè)不同類型、不同方式的研發(fā)稅收激勵政策。在非OECD成員國中,巴西、中國、印度、俄羅斯、新加坡和南非等國家也都提供優(yōu)惠力度各不相同的R&D稅收激勵政策。

芬蘭、瑞士和德國雖然目前尚沒有出臺專門的R&D稅收激勵政策,但是在這幾個國家已經(jīng)有在未來引入該項政策的一些研究和討論。而新西蘭和墨西哥則在近些時候取消了業(yè)已存在的R&D稅收激勵政策。

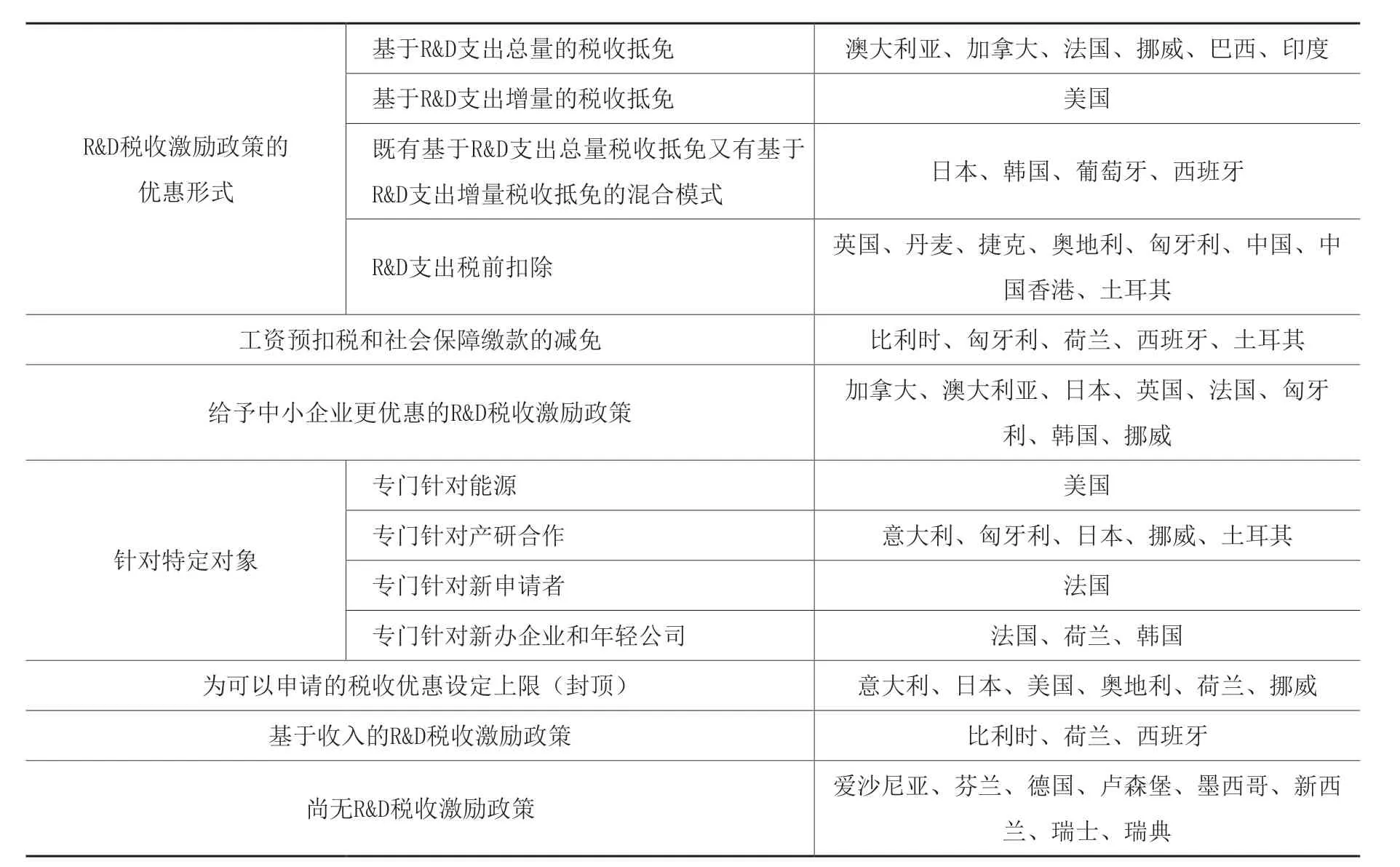

各國(地區(qū))現(xiàn)行的R&D稅收激勵政策的具體方案因其優(yōu)惠力度不同、政策設計理念的不同、優(yōu)惠對象(不同規(guī)模的公司或位于不同地區(qū)的公司)的不同而存在較大的差異(詳見表1)。

R&D稅收激勵政策包括基于支出的優(yōu)惠政策,諸如R&D稅收抵免、R&D稅前扣除和針對研發(fā)人員工資的工資預扣稅抵免,和基于收入的優(yōu)惠政策,諸如特許權(quán)使用費所得和其他來源于知識資本的所得在征收所得稅時適用優(yōu)惠稅率。

很多OECD成員國和新興經(jīng)濟體,比如加拿大、日本、法國、挪威、巴西、印度,在具體實施R&D稅收激勵政策時是根據(jù)企業(yè)從事研發(fā)活動實際發(fā)生的研發(fā)支出總量給予相應的稅收抵免優(yōu)惠;而其他一些國家則是根據(jù)企業(yè)從事研發(fā)活動實際發(fā)生研發(fā)支出的增量給予相應的稅收抵免優(yōu)惠;丹麥、捷克、奧地利、匈牙利、英國和中國以R&D稅前扣除的形式實施優(yōu)惠;針對研發(fā)工資的工薪預扣稅抵免(減免工資預扣稅和社會保障繳款),主要在比利時、匈牙利、荷蘭、土耳其和西班牙采用。

除此之外,R&D稅收激勵政策有可能對特定類型的企業(yè)或研發(fā)項目給予特殊的優(yōu)惠待遇。比如,有的國家允許企業(yè)(當期由于應納稅額小于可申請的抵免額度而)未使用的稅收抵免向前或向后結(jié)轉(zhuǎn),甚至有的國家因為存在這種情況而允許向尚未盈利的新辦企業(yè)辦理退稅。

表1 部分國家 (地區(qū))R&D稅收激勵政策實施方案的區(qū)別(以2009年為例)

從各國R&D稅收激勵政策的優(yōu)惠對象來看,有些國家針對從事基礎研究的公司給予優(yōu)惠;有些國家對于中小企業(yè)的研發(fā)活動給予更為慷慨的稅收優(yōu)惠;還有的國家根據(jù)公司的成長階段不同給予不同的優(yōu)惠政策,比如法國,對于新開辦的公司有一套專門的優(yōu)惠方案,而對于其他已經(jīng)處于成熟階段的公司,則只對那些屬于產(chǎn)研合作的研發(fā)項目給予稅收優(yōu)惠政策;有的國家對于特許權(quán)使用費所得和其他來源于知識資本的所得給予優(yōu)惠稅率(部分所得免稅或者降低法定稅率),比如荷蘭和比利時的專利(創(chuàng)新)盒子體系(The PATENT/INNOVATION BOX REGIMES)即屬于這種類型的優(yōu)惠,另外,英國也于近期宣布由專利技術(shù)產(chǎn)生的利潤適用優(yōu)惠的稅收政策。

二、部分國家財政扶持企業(yè)R&D的成本比較分析

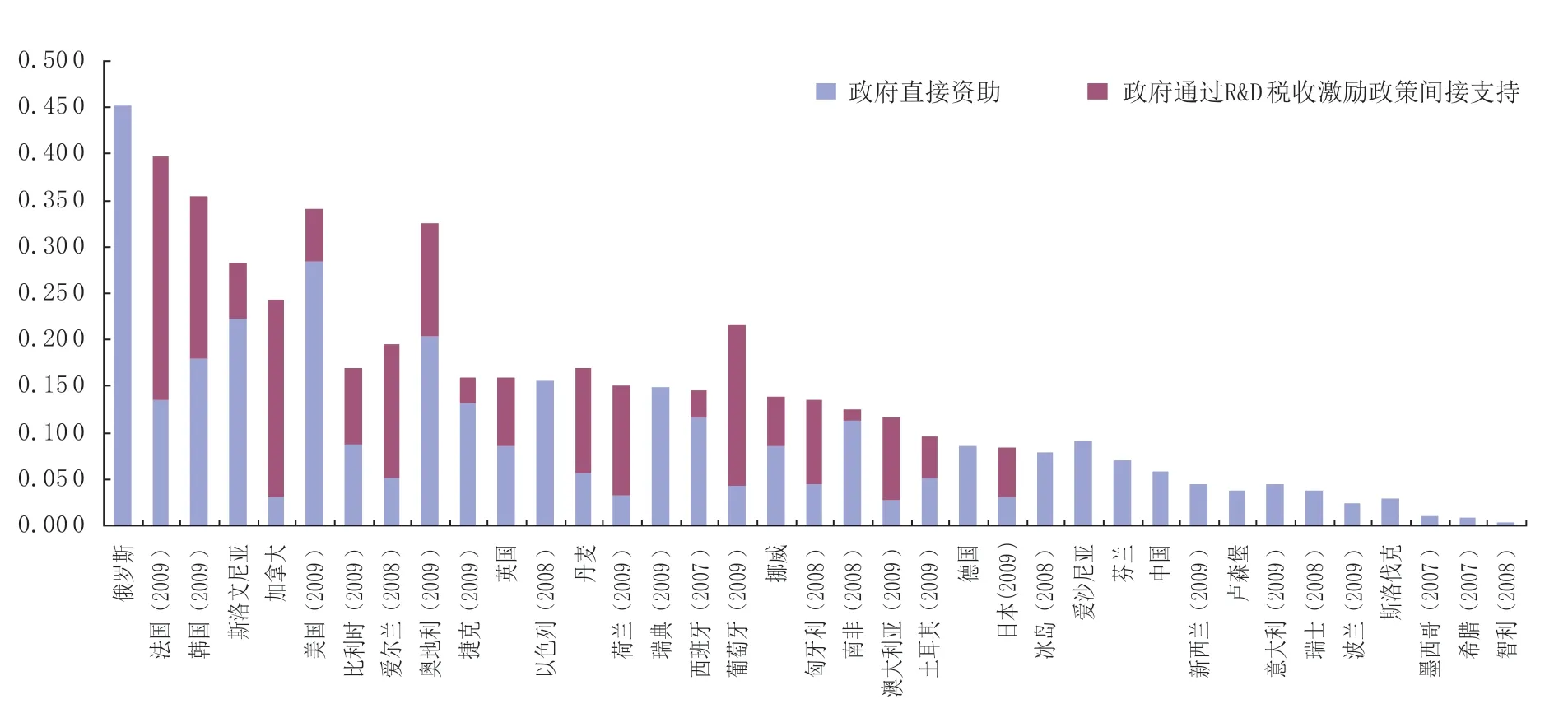

通過稅收機制支持私人研發(fā)活動是政府鼓勵R&D投資一攬子政策(包括直接資助政策,如補助金、貸款或政府采購)中重要的組成部分。部分國家近年來對企業(yè)研發(fā)活動給予稅收激勵政策或者直接財政資助的成本(用政府對企業(yè)R&D的直接財政支出或R&D稅式支出占GDP的比重這一指標來衡量)如圖1所示。

R&D稅收激勵計劃的政策成本既取決于執(zhí)行政策的公司,也取決于決策部門的設計方案。由圖1可以看出,政府扶持企業(yè)R&D的財政成本在各國之間的差異還是非常明顯的。有些國家(比如愛沙尼亞、芬蘭、德國、盧森堡、墨西哥、新西蘭、瑞典、瑞士)根本就不提供R&D稅收激勵政策;其他的像美國和西班牙更多地依賴于直接的財政資助政策來扶持企業(yè)研發(fā)活動;另外還有些國家像加拿大、荷蘭、葡萄牙和日本則主要依賴間接的R&D稅收激勵政策來達到鼓勵企業(yè)研發(fā)投資的目的。運用直接方式還是間接方式來扶持企業(yè)R&D在國與國之間存在較大差異,就像不同的政策工具用來解決不同性質(zhì)的市場失靈問題和刺激不同類型的研發(fā)活動一樣。圖1還給我們這樣一個總體的印象:俄羅斯、法國和韓國給企業(yè)R&D提供了包括直接和間接方式在內(nèi)的力度最大的財政支持;法國、加拿大、韓國政府向企業(yè)研發(fā)事業(yè)提供了力度最大的R&D稅收激勵優(yōu)惠。

圖1 近年來部分國家政府直接資助企業(yè)R&D和政府通過稅收激勵政策間接支持企業(yè)R&D的情況對比(政府對R&D的直接財政支出或R&D稅式支出占GDP的百分比)

三、部分國家( 地區(qū))R&D稅收激勵政策優(yōu)惠力度比較分析

其實這個問題在本質(zhì)上和前一個問題相同:站在政府角度的R&D稅收激勵政策財政成本的高低,對于企業(yè)來說就是政策優(yōu)惠力度的大小。

OECD在2009年之前一直以B指數(shù)(B-index)模型來計算和衡量R&D稅收激勵政策的優(yōu)惠力度。B指數(shù)考察一國或一個地區(qū)R&D稅收待遇的相對吸引力。用代數(shù)的方法表示,B指數(shù)等于每新增1美元R&D支出的稅后成本除以(1-公司所得稅率),稅后成本即考慮了所有(與研發(fā)有關(guān)的)稅收優(yōu)惠政策之后的R&D投資凈成本。寫成公式就是:

B指數(shù)=(1-A)/(1-t)

其中A是R&D稅收抵免、稅前扣除和其他有關(guān)R&D的稅收減免的凈現(xiàn)值;t是公司所得稅率。如果一個國家或地區(qū)的R&D稅收待遇越優(yōu)惠,B指數(shù)就越小。

為了便于理解,B指數(shù)通常以稅收補貼率(tax subsidy ratio)的形式出現(xiàn):稅收補貼率=1-B指數(shù)。簡言之,稅收補貼率就是每新增1美元R&D支出得到的稅收補助(該比率為正)或稅收負擔(該比率為負)的份額。換句話說,稅收補貼率越高,R&D稅收激勵政策就越優(yōu)惠。圖2給出了部分國家2008年R&D的稅收待遇,即大企業(yè)和中小企業(yè)每1美元R&D支出的稅收補貼率,由此可以看出各國之間R&D稅收激勵政策優(yōu)惠力度的差別:法國、西班牙分別以0.425和0.349的稅收補貼率位居R&D稅收激勵政策優(yōu)惠榜的前兩位;加拿大、荷蘭、英國、日本、挪威對中小企業(yè)的R&D稅收優(yōu)惠力度超過對大企業(yè)的優(yōu)惠;中國2008年R&D稅收補貼率為0.138,在參與排行的38個國家中排名第14位。

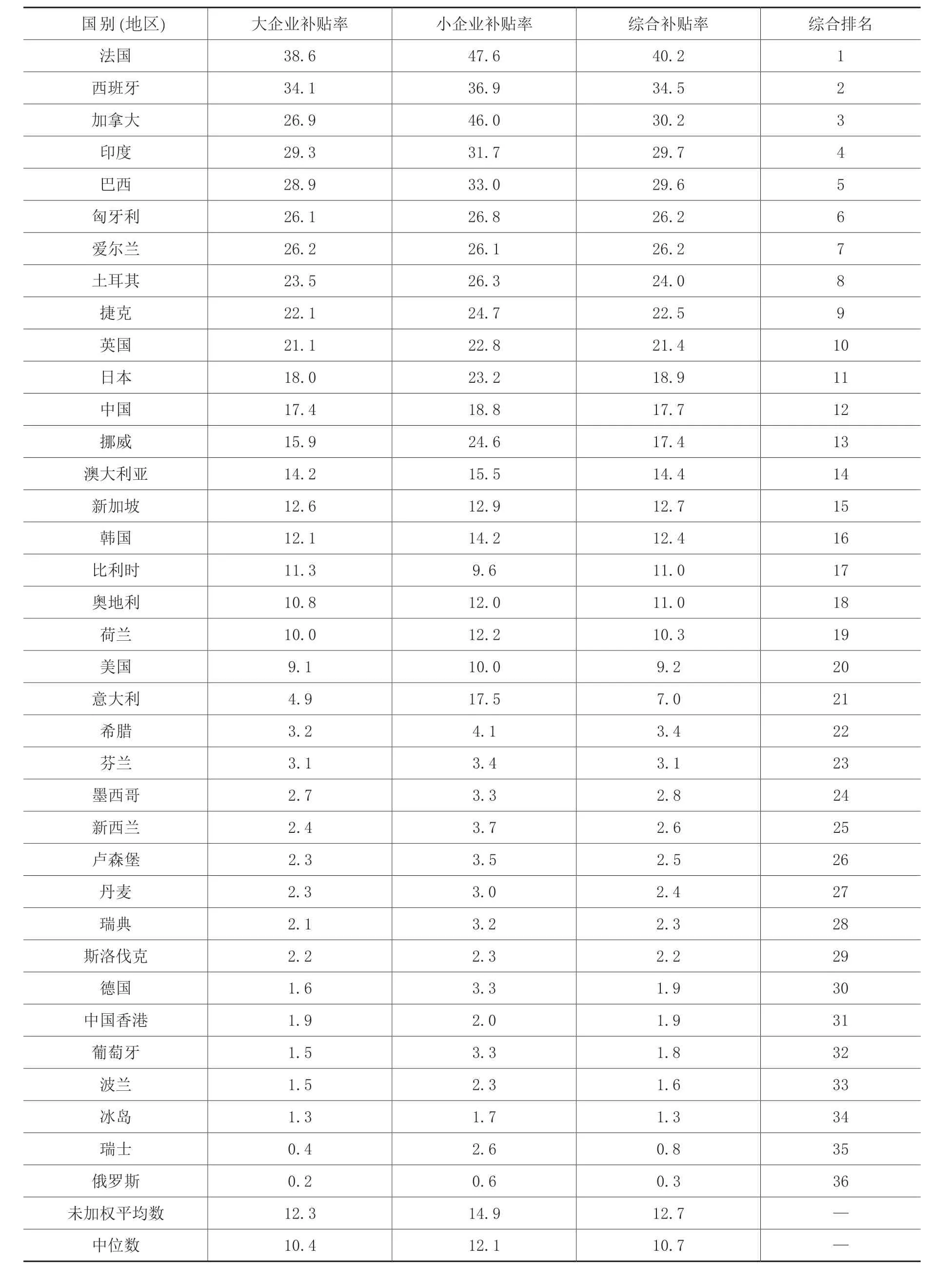

盡管OECD在2009年之后因為B指數(shù)(稅收補貼率)自身存在一些局限(比如未考慮R&D稅收激勵政策的門檻、上限,未使用稅收抵免額度的結(jié)轉(zhuǎn)和退稅以及公司所得稅之外其他稅種的研發(fā)優(yōu)惠措施,等等)摒棄了這一指標。但是仍有一些國家的政府部門(如加拿大財政部)以及研究機構(gòu)(如美國的信息技術(shù)和創(chuàng)新基金會,(The Information and Technology & Innovation Foundation,簡稱ITIF))在開展R&D稅收激勵政策國際比較時繼續(xù)沿用該指標。例如,加拿大財政部在2009年《稅式支出和評估》報告中通過對部分國家(地區(qū))直到2012年仍然有效的各類公司所得稅關(guān)于R&D的稅收激勵措施的分析、計算,給出了一份各國(地區(qū))R&D投資稅收補貼率的排行(見表2)。

從目前來看,尤其是處于后金融危機的大環(huán)境下,OECD成員國大都在積極地調(diào)整R&D稅收激勵政策,總的趨勢是在比過去更優(yōu)惠、更簡化的同時提高可操作性。比如,法國(2008年)和澳大利亞(2010年)均以優(yōu)惠力度更大、更易于操作的基于R&D支出總量稅收抵免方案取代了過去相對復雜的既考慮R&D支出總量又考慮R&D支出增量的混合模式稅收抵免方案。比利時、愛爾蘭、韓國、挪威、葡萄牙和英國都于近期提高了R&D稅收抵免比例或者抵免上限。加拿大為確保其R&D稅收激勵政策的一致性、可預期性,提高企業(yè)申請抵免的效率,引入新的稅收優(yōu)惠管理規(guī)則。中國將其研發(fā)稅收優(yōu)惠政策擴展至所有從事關(guān)鍵領(lǐng)域(生物科技、信息通訊技術(shù)和其他高技術(shù)行業(yè))的企業(yè),而不再像過去那樣僅僅只對位于特別指定的高新技術(shù)園區(qū)內(nèi)的企業(yè)給予相關(guān)稅收優(yōu)惠政策。

表2 部分國家(地區(qū))2009年~2012年R&D投資的稅收補貼率(%)

圖2 2008年部分國家大企業(yè)和中小企業(yè)每1美元R&D投資的稅收補貼率

當然也有例外情況,比如墨西哥和新西蘭即于近期取消了其原有的R&D稅收激勵政策。墨西哥在2009年將其研發(fā)稅收抵免政策轉(zhuǎn)向了直接的財政資助政策;新西蘭2008年引入了研發(fā)稅收抵免政策(當年財政這方面的稅式支出達1.03億新元,相當于該國當年GDP的0.056%),但該項政策在2009/10財政年度已經(jīng)被取消。

最近兩三年來,很多國家和地區(qū)的R&D投資受到金融危機的重創(chuàng),OECD整體的企業(yè)研發(fā)投資水平在2009年下降了4.5%,日本、美國分別下降了11.7%和3.9%。相比之下,其他一些亞洲經(jīng)濟體的企業(yè)研發(fā)投資形勢要好得多,比如2010年中國公司的R&D投資比上年增長29.5%,韓國和印度公司的研發(fā)投資也比上年提高了20.5% 。

在技術(shù)創(chuàng)新面臨這種較為嚴峻的形勢下,一些國家為幫助企業(yè)應對金融危機,出臺了一些臨時性R&D稅收激勵計劃。例如,日本和荷蘭均暫時提高了可申請的研發(fā)稅收抵免上限;對于那些由于經(jīng)濟下滑而處于虧損狀態(tài)的公司可能不具備申請R&D稅收抵免的資格,日本政府延長了未使用的研發(fā)稅收抵免額度向后結(jié)轉(zhuǎn)的年限;法國在2009年之前,企業(yè)未使用的研發(fā)抵免額度只能在3年以后才可以申請退稅,而按照2009年的新方案,企業(yè)前三年未使用的研發(fā)稅收抵免額度均可以申請退稅,該項新政的引入使法國政府2009年減少了55億美元的稅收收入(相當于法國當年GDP的0.26%)。

四、幾點啟示

盡管很多國家,以及OECD等國際組織都有充分的理由認為,R&D稅收激勵政策能夠非常有效地提高R&D投資水平,但是稅收激勵仍然只是更為寬泛地促進技術(shù)創(chuàng)新戰(zhàn)略中一個通常的組成部分。這個戰(zhàn)略具有的要素至少還應該包括:一個有利于創(chuàng)新和創(chuàng)業(yè)的強大商業(yè)環(huán)境,教育和基礎研究的充分投資,一個運行良好的知識產(chǎn)權(quán)保護體系。

基于前文的比較分析,對R&D稅收激勵政策的相關(guān)問題,筆者得出以下幾點結(jié)論。

(一)對中國的R&D稅收激勵政策要有正確的認識和客觀的評估

由前文分析可以看出,中國現(xiàn)行R&D稅收激勵政策,無論是在政策設計的指導思想上,還是在政策優(yōu)惠力度上,都得到了OECD和一些稅制體系相對完善的市場經(jīng)濟國家的普遍認可。因此,在這個問題上,社會各界,尤其是稅收理論工作者,要有正確的認識:一方面,不能妄自菲薄,要摒棄過去那種在國際比較研究中總是認為中國的稅收制度和稅收政策和發(fā)達國家相比存在很大差距的慣性思維。我們的稅收政策在某些方面,比如推進R&D和技術(shù)創(chuàng)新,已經(jīng)得到了國際認可,能夠和發(fā)達國家以及一些新興經(jīng)濟體平起平坐了,甚至已經(jīng)成為某些國家效仿的對象。另一方面,對中國的R&D稅收激勵政策的效應要有清醒、客觀的評估,不能僅僅因為OECD等國際組織公布的一些數(shù)據(jù)(如金融危機之后中國的R&D投資增長率以及R&D投資占GDP的比重、政府對R&D的補貼率)而沾沾自喜。中國是世界第二大經(jīng)濟體,還是人口大國,這些總量的數(shù)據(jù)并不代表我們的研發(fā)事業(yè)和技術(shù)創(chuàng)新走在了世界前列,我們自身薄弱的科技基礎不會因為這些數(shù)據(jù)而改變。并且這些數(shù)據(jù)背后有很多要素支撐,并不能都歸功于現(xiàn)行的R&D稅收政策。就中國現(xiàn)行的R&D稅收優(yōu)惠政策來說,需要更加關(guān)注的是對新興競爭對手(印度、巴西)稅收政策的研究、分析和應對。

(二)發(fā)達國家歷來重視R&D稅收激勵政策對于技術(shù)創(chuàng)新的推動作用,國際金融危機之后這一點表現(xiàn)得更加突出

一般來說,相對于發(fā)達國家,發(fā)展中國家更加重視運用稅收優(yōu)惠政策達到某些特定的經(jīng)濟、社會目標。但是,R&D稅收激勵政策卻是一個例外,就對其重視程度來說,發(fā)達國家絲毫不遜于發(fā)展中國家。發(fā)達國家歷來重視R&D稅收激勵政策對于技術(shù)創(chuàng)新的推動作用,無論是西方(英、美、法、澳大利亞、加拿大等)、東方(日本、韓國、新加坡等),也無論國際經(jīng)濟學意義上的大國(美、英、法、日本等)、小國(葡萄牙、西班牙、荷蘭、比利時等),無不將研發(fā)稅收政策作為提升本國技術(shù)創(chuàng)新競爭力的重要工具。處于后金融危機的今天,發(fā)達國家面對R&D國際化的新形勢,在改革、調(diào)整本國R&D稅收激勵政策方面表現(xiàn)得更加積極,有的國家在不同程度上加大了R&D稅收激勵政策的優(yōu)惠力度(比如英國、日本、法國),有的正在討論如何進一步加大優(yōu)惠力度(比如美國),以防止本國R&D稅收激勵政策在促進技術(shù)創(chuàng)新的力度上落后于他國。

(三)在促進技術(shù)創(chuàng)新以及吸引R&D投資方面,稅收政策不是唯一的手段,需要更加重視各種政策手段和工具的綜合運用

前文的闡述表明,西方學者在這個問題上通過實證研究發(fā)現(xiàn),在刺激研發(fā)投資、促進技術(shù)創(chuàng)新上,稅收優(yōu)惠政策能夠發(fā)揮一定作用,但絕不是主導作用;同樣,在影響跨國公司R&D投資區(qū)位選擇的因素中,人才、市場、知識產(chǎn)權(quán)保護等要素遠比稅收政策重要。

政府支持企業(yè)研發(fā)投資既有直接的財政資助形式,也有間接的稅收激勵形式,倚重于哪種形式,取決于各國的國情和具體的政策目標。同樣,具體到稅收激勵政策方面,稅收工具本身也具有多樣性,理想的做法是依據(jù)不同的政策目標,以不同的稅收工具搭配組合,設計出最佳的方案。

后金融危機時代,在R&D投資國際化的大背景下,一國R&D稅收激勵政策如果僅僅依靠某一種單一的優(yōu)惠形式,比如像中國現(xiàn)行的R&D稅收激勵政策工具就相對單一,僅僅只有一種針對企業(yè)所得稅采取研發(fā)費用加計扣除的形式,從長期來看,其財政支持企業(yè)研發(fā)投資的競爭力可能會受到影響。

再說,R&D稅收激勵政策不只是在具體的稅收工具上趨向多樣化,在稅種上也面臨著多種選擇。從目前的趨勢看,公司所得稅在R&D稅收激勵政策中仍然扮演著重要角色的同時,個人所得稅在推動研發(fā)方面的作用逐漸受到重視。R&D稅收激勵政策中無論是稅收抵免還是稅前加計扣除,均是集中在公司所得稅上,但近年來隨著技術(shù)創(chuàng)新國際競爭的加劇,稅收激勵的力度也在不斷加大,有些國家和地區(qū)開始關(guān)注個人所得稅在推動R&D方面的作用。比如愛爾蘭、奧地利、美國加利福尼亞州、馬里蘭州、北達科他州、比利時弗拉芒大區(qū)、加拿大Newfoundland、Labrador、Quebec和Yukon等已經(jīng)將R&D稅收激勵政策擴展到了個人所得稅。

(四)在保持R&D稅收激勵政策相對穩(wěn)定性的前提下,適時的調(diào)整仍然必要

前文分析表明,稅收政策的穩(wěn)定性對于其作用的發(fā)揮非常重要。美國是較早意識到稅收激勵對于R&D重要意義的國家(早在1981年就開始啟用研發(fā)稅收抵免方案),其R&D稅收激勵政策起步很早,但目前在美國國內(nèi)外仍然廣受詬病,原因之一就是其R&D稅收激勵政策是臨時性的,每隔1個或幾個財政年度就需要國會重新批準一次,無法給從事研發(fā)事業(yè)的公司一個明確的預期。但是,政策的相對穩(wěn)定也并不代表一成不變。隨著經(jīng)濟形勢的發(fā)展變化適時調(diào)整稅收政策,更能增強政策的針對性和實用性。比如,日本、法國等為應對金融危機,出臺了很多臨時性的研發(fā)稅收政策,效果很好。

(五)增強政策的可操作性,是優(yōu)化R&D稅收激勵政策不變的主題

R&D稅收激勵政策的實際操作性如何,直接影響政策效果。當前,各國在擴大R&D稅收激勵政策優(yōu)惠力度的同時,無不將簡便易行作為調(diào)整研發(fā)稅收優(yōu)惠方案的目標之一。這對于發(fā)展中國家顯得尤為重要,因為便利可行的R&D稅收激勵計劃既可以降低計劃的執(zhí)行和管理成本,又可以降低受益對象(企業(yè))的申請和操作成本,從而提高政策效率。

[1] OECD (2012), OECD Science, Technology and Industry Outlook, OECD Publishing, Paris, 2012.

[2] OECD (2011), The International Experience with R&D Tax Incentives, http://www.finance.senate.gov/imo/media/doc/OECD%20SFC%20 Hearing%20testimony%209%2020%2011.pdf.

[3] Deloitte, Global Survey of R&D Tax Incentives, 2012.

[4] Palazzi,P.,”Taxation and Innovation”, OECD Taxation Working Papers, No.9,OECD Publishing.http://dx.doi.org/10.1787/5kg3h0sf1336-en, 2011.

[5] Department of Finance—Canada, publication on “Tax expenditure and evaluation 2009”. http://www.fin.gc.ca/taxexp-depfisc/2009/taxexp0902-eng.asp#international.

猜你喜歡

環(huán)球時報(2022-12-14)2022-12-14 16:46:27

當代水產(chǎn)(2022年8期)2022-09-20 06:44:30

當代水產(chǎn)(2022年6期)2022-06-29 01:11:44

當代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當代水產(chǎn)(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

學生天地(2020年22期)2020-06-09 03:07:52

小天使·一年級語數(shù)英綜合(2018年6期)2018-06-22 10:25:54

華人時刊(2017年23期)2017-04-18 11:56:38