美國聯邦擔保助學貸款制度的終結及啟示

2014-12-16 02:03:30馮驪

河南社會科學 2014年8期

馮 驪

(廣東財經大學 馬克思主義學院,廣東 廣州 510320)

一、引言

2010年,世界上執行時間最長、貸款規模最大、為美國經濟與社會發展做出了巨大貢獻、成為世界各國建立助學貸款制度學習榜樣的美國“聯邦擔保助學貸款”(GSL—Guaranteed Student Loan,1998年后改稱FFEL)制度,被美國第111 屆國會立法宣布中止執行,取而代之以聯邦直接貸款(FDL-Federal Direct Loan)。

1965年創立的“聯邦擔保助學貸款”GSL 是以“不浪費人才”為出發點,以幫助中低收入家庭學生支付學費為目的建立的,由于助學貸款被直接支付給高等院校,實質上也在資助高等教育機構。該制度創立后,一直在進行制度創新。在“聯邦擔保助學貸款”資助下,美國高等教育為美國經濟與社會發展提供了大批人才,并為美國在全球人力資源爭奪中創造了優勢地位。

美國政府與國會為什么要中止一項執行了45年且連續修訂創新的成熟制度?主要參考美國GSL/FFEL建立起來的中國國家助學貸款制度,在美國原始制度被終結后,是否也應該進行一些相關調整呢?

二、G S L 的終結——市場化運行遭遇多重困境

GSL/FFEL制度是以政府擔保、社會資金發放貸款、二級市場再融資為特征,政府資金四兩撥千斤,被標榜為市場化運行的典范,但是在實際運行中,卻不斷遭遇多重困境。

(一)推波助瀾,使美國大學學費飛漲

20世紀70年代末GSL貸款規模猛增后,學費猛漲緊隨其后,而學費漲幅常常遠超通貨膨脹及家庭平均收入增加的幅度。美國大學學費的飛漲,其中有GSL 的因素。GSL 對學費漲升有兩個機制:跟漲機制與推動機制。跟漲機制是由GSL的“需求分析”(Need Analysis)決定的:

每個學生個人可獲得的資助總金額AID為:

AID=COA- EFC

式中COA 主要由學費決定,EFC 由學生家庭收入水平決定。學費越高,AID越高,扣除助學金與獎學金后,學生能夠獲得的助學貸款金額也就越高,這就是跟漲機制。

GSL 實質上是通過向學生貸款來資助高等院校,它提高了購買高等教育產品的市場空間與支付能力,從而成為學費漲升的外部推動力。學費飛漲最終導致中低收入家庭學生入學困難,也使助學貸款違約率高企。

為了移除高學費對學生入學困難的“藩籬”(Barriers to Enrollment),美國第110 屆國會接連通過了《降低高校成本與入校法案》(PL111-84)、《確保繼續獲得學生貸款法案》PL110-227、《高校機會與可負擔法案》PL110-315,但仍然沒能解決問題。“金融海嘯”期間,美國經濟各個方面都出現衰退,只有大學學費依然漲漲不休。

(二)監管困難違約率居高不下

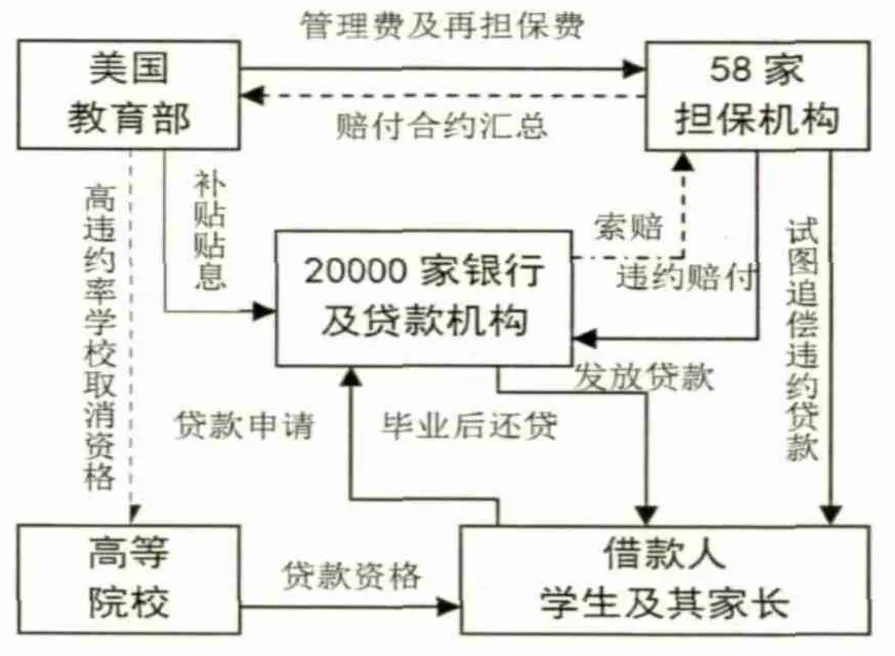

GSL 建立了一個十分復雜的運行系統。(如圖1所示)

圖1 美國G S L 相關方的基本關系

在GSL 制度的各個相關方中,誰來監管學生還款?學生在校期間不需要還款,畢業后的學生學校管不著;只有當本校畢業生違約率達到20%以上,學校才需要擔心會不會被取消貸款資格。私人機構與銀行放款后在二級市場賣出合約,他們不需要關心學生的還款;買入打包合約的金融機構關心的是買賣價差及收益率,學生違約自有擔保機構付款贖回合約,不必關心學生違約問題。這就意味著,幾乎所有風險都落到唯一承擔違約壓力的聯邦政府頭上。

1990年美國GSL 總違約率(CDR)達到危險的22.4%,為重整學生債務,美國政府推出了綜合貸款計劃(Consolidated Loan),將學生所獲得的各種貸款合并管理重新訂立還款計劃,貸款利率減半,最長還款期可以延至30年,且連續還款25年后余額本息可不再還,到2001年CDR終于降到5.4%,但隨后又漲升至10%以上。2012 財年,助學貸款違約給美國政府帶來的損失將達到380億美元①。

(三)放貸機構兩頭賺錢制度成本居高不下

使用社會資金必然帶來成本問題。“無利不起早”,私人資本不干賠本的買賣。自GSL 建立起,美國政府就不斷地向私人資本讓步,不斷地增加助學貸款的管理成本。

管理費用:美國政府要按年支付貸款合約總金額的3.8%作為管理費,按還款期10年計算,加上學生在校期間的4年和畢業后6個月的緩沖期,這筆費用成為使用私人資金的基本付出。

貼息費用:聯邦政府向學生提供的任何利息優惠,都要由納稅人買單,包括學生在校期間的免息貼息、畢業后各種還款利率優惠的貼息,特別是實行“綜合貸款”后,所有貸款的利率優惠還款延期都計入貼息,由教育部直接支付給金融機構。管理費與貼息費用的總和相當于貸款總金額的10.5%。此外,貸款金融機構還要向學生及家長一次性收取助學貸款總金額3.0%的初始費。

由于有政府擔保,GSL/FFEL貸款合同在次級債市場上是僅次于美國國債的優良債券,甚至在美國次級債危機引發全球性金融海嘯時,助學貸款合同仍然是廣受歡迎的次級債產品。因此貸款金融機構幾乎是不擔風險地穩賺。

這些貸款金融機構還會制造各種“錯誤”,從美國政府虛報冒領各種補貼和津貼。1988年,美國審計總署應國會要求審計虛報冒領政府貼息問題。選取了16 家最大的貸款金融機構(7 家銀行、3 家儲蓄貸款聯合體、還有壽險公司、州代辦處和助學貸款聯盟Sallie Mae)1985年第三季度申請教育部貼息與補助的賬單進行審核,發現總計6940萬美元的賬單中,教育部就多付了180萬,不是記錯了賬就是將畢業后已經在還款的學生仍然列在要求政府貼息的名單。據事后教育部檢查,這種情況廣泛存在。這些大公司尚且如此,面對最多時將近20000 家的貸款機構,監管是一件難以完成的任務。

中國的國家助學貸款制度,同樣采用的是國家提供風險保障、利用社會資金主要是金融機構提供資金的基本制度,并且同樣存在著違約率高企、監管困難和貸款成本較高等問題,和美國不同的是,中國的金融機構承擔了更多的風險,因而對助學貸款的違約也不得不給予更多的關注。

三、G S L/FFEL 制度被終結的經驗教訓

從1991年開始,美國教育部就提出用FDSL 取代GSL/FFEL。教育部的要求遭到了利益集團的堅決反對。經過持續努力,美國國會終于同意從1994年起并行推行GSL/FFEL 與FDSL 兩套助學貸款制度,到2000年,FDSL占到了貸款總額的31.6%②。

1996年,美國教育部提出估算,如果從1997年將GSL/FFEL 全部改為FDSL,在1996—2000 財年的五年中將節省120 億美元,其中長期管理費支出節省21 億美元,放款管理費節約68 億美元,支付給擔保機構的管理費節省11億美元。1997—2000年,美國FFEL 貸款總和為1044.79 億美元,由此可以算出FFELP 貸款比FDSL 貸款的成本高出來的部分相當于貸款總金額的11.49%。

2009年,美國國會宣布GSL“壽終正寢”前一年,美國發放了550.89億美元的FFEL助學貸款,按同樣比例估算,僅2009 財年,美國納稅人多付的管理費就達到63.26 億美元!這些錢絕大多數進入了金融機構的資產賬下,利益集團反對終結“聯邦擔保助學貸款”的原因也就找到了注解。

兩種制度并存的局面一直維持到2010年,孰優孰劣涇渭分明,兩種制度博弈的結果是美國國會最終放棄了GSL/FFEL 制度。制度終結后的兩年時間里,美國聯邦政府的FDSL直接貸款順利發展。一方面,美國政府將助學貸款的利率鎖定在國債利率基礎上,切實降低了學生負擔;同時向外國政府和投資者直接舉債降低了美國政府的融資成本;另一方面,大幅度降低了助學貸款的費用。從2010 與2011 財年,貼息的FDSL 達到了427.38 億和415.32 億美元;不貼息的FDSL達到497.37億和480.25億美元,超過2009~2010財年FFEL與FDSL的總和③。

市場化不是萬能的,美國政府與國會經過二十余年的猶豫與論爭,終于采取了現實主義的做法,用政府直接出資的FDL取代了引以為傲的理想主義的“私人出資、政府擔保、市場化運作”的GSL/FFEL,這一點應該是最大的教訓。

2012年,中國向263.45 萬大學生和研究生發放了國家助學貸款,貸款總金額149.03 億元人民幣;共有320 萬在校生享受國家助學貸款貼息,國家支付貼息(含管理費)19.59億元④。中國助學貸款的發放規模不大,但相對成本已經不低。

中國經濟的長期高速發展使得中國有能力大幅度提高助學貸款資助的學生人數(現在被限制在在校生總人數的20%以下)和生均貸款規模(2012年是6000 元以下),而實際的貸款需求遠遠超過目前的規模,不僅是貧困家庭需要助學貸款,普通的中等收入家庭為了孩子上大學節衣縮食相當普遍,對他們提供助學貸款可以降低教育儲備對居民消費的限制,因此中國大學生助學貸款事業還有很大的發展空間。

問題是,助學貸款的任何成本增加最終都要學生、家長以及納稅人買單,中國是否也應當采取國家直接貸款的方式提供助學貸款,最大限度地降低貸款成本?與其大量購買美國國債間接資助美國的助學貸款,是否應該直接資助中國學生與家庭以資助中國自己的教育事業?美國的助學貸款已經惠及大約80%的在校生及包括職業教育和繼續教育在內的所有高等教育部門,中國知識經濟與服務性經濟的發展是否需要大幅度提高教育資助的力度?這些問題值得高等教育管理部門認真思考。

美國的“聯邦擔保學生資助”制度失敗了,留給我們的是深入的思考。但是美國助學貸款的制度創新并沒有停止。中國應該怎樣發揮自身的制度優勢,獨立自主地發展符合國情又有利于國家經濟社會發展戰略的學生資助制度,從這里應該得到一些啟迪。

注釋:

①③College Board.Trends in Student Aid 2013,Washington, D.C.: The College Board,Available at:http://trends.collegeboard.org.

②Angelica Cervantes,Marlena Creusere,Robin McMillion,Carla McQueen,Matt Short,Matt Steiner,Jeff Webster,(2005), Opening the Doors to Higher Education:Perspectives on the Higher Education Act 40 Years Later,Prepared by TG Research and Analytical Services,http://www.tgslc.org/pdf/HEA_History.pdf.

④中國全國學生資助管理中心發布的《2012年中國學生資助發展報告》,見//http://www.chsi.com.cn/gjzxdk/news/201311/20131113/618438292-6.html.

猜你喜歡

作文大王·笑話大王(2021年4期)2021-04-26 19:00:35

遼金歷史與考古(2019年0期)2020-01-06 07:44:44

電影(2018年9期)2018-11-14 06:57:21

作文世界(小學版)(2018年4期)2018-10-16 17:13:34

快樂作文·低年級(2016年12期)2017-01-03 20:52:44

中國衛生(2016年7期)2016-11-13 01:06:26

中國衛生(2016年11期)2016-11-12 13:29:18

中國衛生(2016年9期)2016-11-12 13:27:58

快樂作文·低年級(2016年6期)2016-06-24 18:58:40

中財法律評論(2016年0期)2016-06-01 12:17:10