2014年年中市場分析與預測

2014-09-16 23:43:47青竹

汽車縱橫 2014年8期

青竹

上半年銷售汽車1168萬輛,同比增長8.4%,增幅比上年同期下降3.9個百分點;汽車出口44.49萬輛,同比下降8.8%。

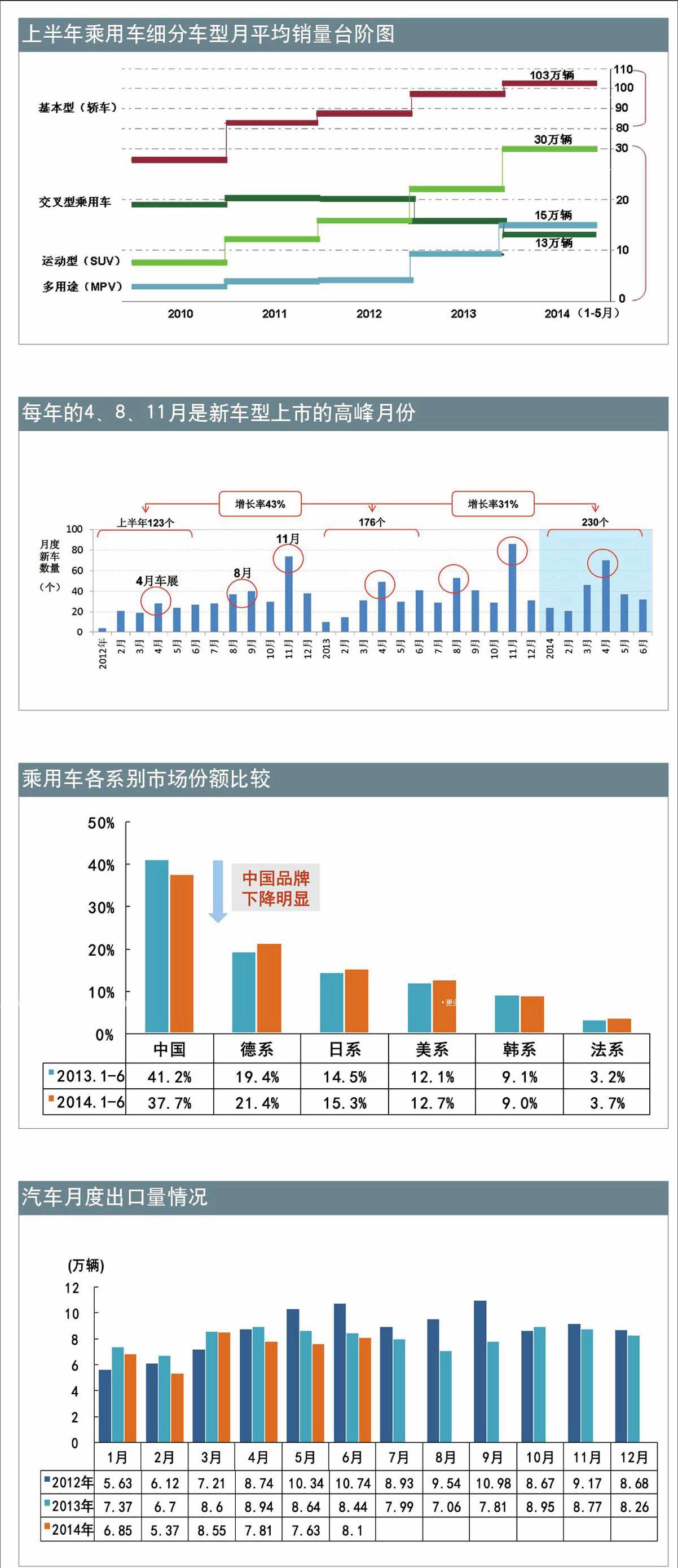

中國汽車工業協會認為,上半年汽車行業總體運行平穩,其中乘商比繼續走高,顯示出乘強商弱態勢。上半年乘用車的增幅與去年同期相比有所降低,但仍達到11%,顯示出穩定增長趨勢;月均銷量達到160萬輛,產品格局繼續變化。SUV與MPV兩類車型每年一個臺階迅速攀升;交叉型乘用車近年持續下降。1月乘用車創出月銷量新高。受政策和宏觀經濟雙重影響,商用車上半年同比增長速度顯著下降,上半年市場增幅為-3.2%,處在調整時期。客車穩步增長,貨車總體上還處于恢復期。在總量負增長條件下,重卡和輕客是亮點。總之,乘用車穩定增長,主導市場發展,增幅趨向穩定,仍保持較強的剛性需求;隨著國民經濟轉型,商用車調整將繼續一段時間。

中汽協貿易協調部認為,2014年上半年要對2013年的高增長進行部分消化和回調,正如2013年的高增長是對2011年、2012年低增長的回補。不同的年份中國新車市場因回補、回調等出現一些起伏,但總趨勢還是穩定增長。乘用車市場的特點就是在穩定增長的同時結構調整,商用車隨政策和宏觀經濟變化較大。

宏觀背景

·全球經濟有望保持微弱復蘇。目前,世界經濟仍處于復蘇軌道之上,但還存在較多不確定性。歐洲經濟走出衰退將增強全球經濟的增長動力,但需要高度關注美國量化寬松政策QE退出對美國經濟復蘇的影響和對新興經濟體的沖擊。預計2014年全球經濟增速將高于2013年。

·國內CPI低位平穩運行,但消費者的消費意愿及消費信心開始從高位下行,給宏觀經濟帶來不確定因素。

·國內PMI連續3個月走高,拉動企業商品價格抬頭,將支撐宏觀經濟走穩,但企業商品價格還在低位運行。

綜合上述數據判斷,我國下半年宏觀經濟增幅將持續小幅走低。

影響下半年市場的重要因素

宏觀經濟因素:

2013年下半年的宏觀定向寬松政策,新增貸款同比增13%,遠高于2012年的2%,汽車銷量隨之有一個小幅上揚。今年下半年可能沒有同樣力度的政策出現,需要今年下半年消化這一增幅 。

受多種因素影響,預計下半年宏觀經濟將緩慢下行,但仍在7%以上。

行業政策因素:

支持新能源車發展的政策將陸續出臺,但由于該類車型銷量少,暫不考慮其對市場的影響 。

擁堵限行和污染限行法規將陸續在相關城市推出,具體實施的城市預計將增多,其對市場的影響將是多方面的。預計未來三個月內,沒有大的變化。

政府部門加強法規執行監管力度,給今年載貨車市場帶來重大影響

柴油車國Ⅳ標準在2015年強制執行,年末將有一個國Ⅲ車的購車高峰。

企業行為因素:

新車推出力度逐年加大,每年的4、8、11月是新車型上市的高峰月份,預計2014年下半年基本與上半年相同。

乘用車銷售價格將維持當前水平,平均價格比2013年略有降低。商用車平均價格上升和乘用車平均價格下降將成為未來市場的常態。其中,商用車價格的上升對市場需求將產生一定的影響,但對總體市場影響較小。

整體市場預測

2014年預計全年銷售2383萬輛,同比增幅 8.3%

2014年3季度預計銷售550萬輛,同比增 7.9%

乘用車預測:

2014年銷量達到1976萬輛,同比增長10.2%

3季度銷售459萬輛,同比增長9.6%

商用車預測:

2014年銷售401萬輛,同比增幅為 -1.3%

3季度銷售 88.4萬輛,同比增幅為-3.7%

鏈接

據中汽協統計,上半年新能源汽車生產20692輛,銷售20477輛,比上年同期分別增長2.3倍和2.2倍,產銷量已超過上年全年數量。其中純電動汽車產銷分別完成12185輛和11777輛,插電式混合動力汽車產銷分別完成8507輛和8700輛。

汽車是消費主力

——中國汽車工業協會貿易協調部主任許海東

中國汽車產業的發展,目前我們看來,沒有任何問題。眾所周知,拉動經濟的三架馬車是出口、投資、消費。在國外,主要是消費為主;在中國過去一直是以投資和出口為主,現在到了消費的時候。消費什么?我們經歷過幾個階段。最窮的時候的三大消費品是手表、自行車、縫紉機。八十年代改革開放時是冰箱、彩電、洗衣機。

現在一線、二線城市已經在逐漸接近發達國家水平,政府也提出2050年要達到中等發達國家水平。發達國家主要是消費什么?第一,房產;第二,汽車。汽車是最大的消費品。為什么?因為從三十歲左右買第一輛車開始,即使節省一點,十年左右換一輛車,那么到六十、七十歲,這輩子要換幾輛車?更何況車的檔次會越換越高。所以汽車的總消費額是非常大的。第三大消費是什么?旅游。只要這個國家和平的發展,我們一定會進入汽車社會。我們認為汽車產業的發展會持續很長的時間。endprint

猜你喜歡

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代陜西(2021年2期)2021-03-29 07:41:24

現代營銷(創富信息版)(2018年2期)2018-08-15 00:45:27

兒童時代·快樂苗苗(2017年7期)2018-01-24 18:28:45

中國塑料(2016年3期)2016-06-15 20:30:00

作文大王·低年級(2016年4期)2016-04-18 00:24:37

決策探索(2014年21期)2014-11-25 12:29:50

中國化妝品(2003年6期)2003-04-29 00:00:00

中國化妝品(2003年3期)2003-04-29 00:00:00

中國化妝品(2003年1期)2003-04-29 00:00:00