利率上限、國家立法及公眾看法:法律是否反映公眾的愿望?

2014-09-10 09:56:50蒂莫西戈德斯密斯娜塔莉馬丁杜明強

中山大學法律評論 2014年4期

關鍵詞:利率

蒂莫西·戈德斯密斯/娜塔莉·馬丁(著) 杜明強(譯)

利率上限、國家立法及公眾看法:法律是否反映公眾的愿望?

蒂莫西·戈德斯密斯/娜塔莉·馬丁(著) 杜明強(譯)[1]

消費者是否意識到有關利率上限的法律規定?消費者是支持一般的利率上限還是具體上下限度的貸款利率?消費者是否了解每年支付400%或者更高貸款利率在一些州是合法的?如果他們知道這樣的利率在某些州是合法的,他們能否發現這些利率的可接受性或其中存在的問題?最近,我們通過對貧窮而較為民主的新墨西哥州進行民意調查來探尋這些相關問題的答案。[2]參見美國人口調查局,州、縣相關訊息。http://quickfacts.census.gov/qfd/states/35000.html(最后訪問時間:2013年9月13日)(新墨西哥州的貧困率為19%,相比之下全國的平均水平是14.3%); David Weigel,“民主黨是如何贏得新墨西哥州的,奧巴馬總統是如何將新墨西哥州作為根據地取得成功的?”SLATE.COM(Oct.9,2012),http://www.slate.com/articles/news-and-politics/politics/2012/ 10/new-mexico-has-become-a-safe-democratic-state-because-of-a-growing-hispanic-population native -americans-and-bad-republican-taking-points-.html(據報道顯示,現在的新墨西哥州是一個安全和民主之州,其種族由46.7%的西班牙人和10.1%美國土著組成)。因為新墨西哥州是全國消費使用率最高、發薪日貸款和標題貸款店鋪集中度最高的州之一,[1]參見McKernan,S.,C.Ratcliffe,and D.Kuehn,Prohibitions,price caps,and disclosures;A look at state policies and alternative financial product use.Washington,D.C.:THE URBAN INSTITUTE,(Nov.2010)。作者們發現新墨西哥州的發薪日貸款使用率是15%,相比之下全國為10%;其標題貸款使用率是10%,全國為6%。我們認為,在這些貸款普及之地,新墨西哥州是衡量公眾知識和興趣的理想地點。[2]作者Nathalie Martin常在新墨西哥州內外對公眾進行有關發薪日和標題貸款的演講。可以理解的是,生活在高成本貸款是非法的州內的人們,或者在任何情況下,當他們知道在某些州需支付1,000%或更多的消費信貸時,很少有人表示驚訝。讓人震驚的是新墨西哥人似乎對這種貸款即將發生的事實一知半解。一個50多歲受過高等教育婦女在和Martin教授一起出席一次州長金融知識峰會時曾對通過典當行收取上限為48%的費率表示不滿。最近,在2012年,印度國家領導人在新墨西哥州舉行的金融消費保護的會議上,有高層官員表示盡管他知道貸款利率是很高的,但沒有意識到會是400%。這是因為貸款被宣揚為關系到兩周內甚至每一天的成本。作為一點比較,我們也衡量了利率上限知識在信用卡領域的適用。

我們的數據顯示,無論是普通貸款還是特殊類型貸款,公眾在鼎力支持利率上限的情況上與以前的研究是一致的。更特別的是,我們也發現大多數消費者沒有意識到在很多消費貸款中不存在利率上限的情況。這些數據有利于解釋消費者沒有努力去改變利率上限的法律的原因。

因為發薪日貸款和其他高息信貸產品都要由國家法律來規定,故而這些數據引出了國家立法在高成本信貸規制方面功效的基本問題。更具體而言,在政治家們強加利率上限的情況下似乎沒有政治意愿,這難道與大多數普通民眾認為應當存在利率上限的情況無關嗎?這些數據是表明需要更多公共法律和立法過程的教育,還是簡單地呼吁聯邦利率上限?在這里,我們只做數據報道,不打算回答此類問題。

Ⅰ.關于利率上限的法律和政治

A.利率上限的法律

盡管借貸誠信法[3]Truth in Lending Act,15 U.S.C.§§1601-1667f(2006).、電子資金劃撥法[4]Electronic Funds Transfer Act,15 U.S.C.§§1693-1693r(2006).及其他一般的聯邦法律可適用于消費貸款,但目前還沒有專門的聯邦法律來規范消費性貸款利率。因此,利率上限或限制利率的問題就遺留給了州立法機構。在一些地區,主要是東海岸的州內,有時地方立法會限制一個貸款人向借款人收取任何類型消費貸款利息總量和費用,這就是說,正如Christopher Petersen教授指出的那樣,法律是未經修改的。[1]Christopher Petersen,Usury Law,Payday Loans,Statutory Sleight of Hand:Salience Distortion in American Credit Pricing Limits,92 MINN.L.REv.1110,1117(2008).如果上限是18%,沒有貸款人可以在某一貸款中收取多于18%的利率,還包括費用,這是沒有例外的。

然而,在大多數地區,原始和微調利率上限是罕見的,18州加上哥倫比亞特區要么禁止發薪日貸款,要么以利率上限的方式來控制不良貸款人。[2]CORPORATION FOR ENTERPRISE DEVELOPMENT,PROTECTIONS FROM PREDATORY SHORTTERM LOANS2(2012),available at http://cfed.org/assets/scorecard/2013/rgPredatoryLending-2013.pdf;See also Payday Lending Statutes,NATIONAL CONFERENCE OF STATE LEGISLATURES,http:// www.ncsl.orglissues-research/banking/payday-lending-state-statutes.aspx(last updated Sept.12,2013).這些禁止或限制發薪日貸利率在36%或者更低的州是:亞利桑那州、阿肯色州、科羅拉多州、康涅狄格州、哥倫比亞特區、格魯吉亞、緬因州、馬里蘭州、馬薩諸塞州、蒙大拿州、新罕布什爾州、新澤西州、紐約州、北卡羅來納州、俄亥俄州、俄勒岡州、賓夕法尼亞州、佛蒙特州和西弗吉尼亞州。[3]CORPORATION FOR ENTERPRISE DEVELOPMENT,supra note 7;See also Payday Lending Statutes,supra note 7.

B.利率上限的政治問題

利率上限的政治問題有時是不合常理的。雖然人們可能會認為民主地區更有可能對消費貸款利息設置上限,鑒于共和黨政府傾向于避開監管的情況并非事實。民主黨不可能有超過共和黨的利率上限。在那些確實限制利率的州中,其中有4個搖擺州、10個藍州、10個紅州。[4]Red and Blue States Map(Average Margins of Presidential Victory),WIKIMEDIA COMMONS,http:// commons.wikimedia.org/wiki/File:Red and Blue States.Map-(Average-Margins-of-Presidential-Victory).svg(last modified Feb.16,2013).在藍州中的此類研究已經完成,如在新墨西哥州,[5]Red and Blue States Map(Average Margins of Presidential Victory),WIKIMEDIA COMMONS,http:// commons.wikimedia.org/wiki/File:Red and Blue States.Map-(Average-Margins-of-Presidential-Victory).svg(last modified Feb.16,2013).就存在著對各種強加的利率上限有深刻和持久的抵制問題。[1]發薪日貸機構開始在新墨西哥州出現后,州政府在1991年就廢除了普通高利貸條例(former N.M.STAT.ANN.§56-8-11-1)。此前的2007年夏天,新墨西哥州曾是只有兩個規定發薪日貸的州的其中之一。參見 Alexander Bartik et al,Regulating Predatory Payday Lending:A State-by-State Analysis,ROOSEVELT INST.AT YALE CTR.ON ECON.POL'Y(2007),available at https://www.efis.psc.mo.gov/mpsc/commoncomponents/viewdocument.asp?DocId=935476227,(last visited September 13,2013)。另一個是威斯康星州,這里也沒有發薪日貸款的規制。5年來,新墨西哥州議會一直在爭論著各種不同的發薪日貸款法規。最后,在2007年的立法會議期間,新墨西哥州議會修改1955年的新墨西哥州小額貸款法案,旨在解決州內的發日薪貸款問題。這些法規于2007年7月生效。新發規定的利率和手續費上限為15元每100元,這將會導致390%或者更高的實際利率出現,但新法只適用于貸款金額為$2,500.00或者以下的商業貸款,且還款期限為14至35天,為此,消費者才會給貸款人提供載有貸款金額、利息及手續費的支票,或者付款授權委托書。N.M.STAT.ANN.§ 58-15-3(A)(West2013)。最終,這種限制解釋會破壞立法。各行業迅速向法外貸款產品轉移,即長期貸款或不涉及遠期支票。州內沒有規定新的貸款(通常所稱的“分期貸款”)類型。因此,政府會用幾年的時間來試圖規范發日薪貸款,但最終結果是法律沒有改變短期貸款和高利率貸款的現實。相反,紅州中的蒙大拿州和亞利桑那州[2]Arizona Payday Loan Reform,Proposition 200(2008),BALLOTPEDIA,http://ballotpedia.org/wiki/index.php/ArizonaPaydayLoanReform,-Proposition-200-(2008)(last modified May28,2012)(亞利桑那州的選民戰勝了一個發薪日主辦投票的倡議,使得認可400%高利率的州法律被迫終止);Montana Loan Interest Rate Limit,I-164(2010),BALLOTPEDIA,http://ballotpedia.org/wikilindex.phplMontanaLoanInterestRateLimit,-1-164-(2010)(last modified July 6,2012).則驅走了在他們州內的發薪日貸款機構,因為正如蒙大拿州競選活動宣稱的那樣,“400%實在太多了”[3]Celinda Lake&Joshua Ulibarri,Results of a Statewide Survey on a Montana Ballot Initiative to Cap Interest Rates of Predatory Lenders,LAKE RESEARCH PARTNERS(January 2010),http://www.consumerfed.org/pdfs/Publicmemo-MT-Payday.pdf;Payday Lenders Less Popular than Liquor Stores,CTR.FOR RESPONSIBLE LENDING(Feb.23,2011),http://www.responsiblelending.org/media-center/press-releases/archives/Payday-lenders-less-popular-than-liquor-stores-majority-of-voters-would-support-moratorium-according-to-San-Jos%C3%A9-poll.html#;Poll Shows Support for Cap-ping Payday Loan Rates and Fees,THE VINDICATOR(January 25,2013),http://www.thevindicator.com/news/article-2d0406f0-6714-11e2-997e-0019bb2963f4.html;Montana Loan Interest Rate Limit,BALLOTPEDIA,supra note 12(reporting that nearly 72%of Montana voters voted to cap interest rates on payday and auto title loans at 36%APR);Ohio Payday Lender Interest rate Cap,Issue 5(2008),BALLOTPEDIA,http://ballotpedia.org/wiki/index.php/OhioPaydayLender-Interest-Rate-Cap,Issue 5-(2008)(last modified Aug.8,2013).。

C.信貸產品沒有利率上限的觀察

人們可能想了解什么樣的貸款和信貸行為看上去好像是無利率上限的。消費者的借貸利率到底有多高?誰在使用這些高成本貸款?甚至假定大部分借款人都是有不良信用記錄的低收入借款人,且幾乎沒有其他貸款選擇,[1]這種假設可能完全不正確,但很顯然貸款人想說什么來證明他們的產品和存在。See Karen E.Francis,Rollover,Rollover:A Behavioral Law and Economics Analysis of the Payday-Loan Industry,88 TEX.L.REV.611,617(2010)(“不管研究是如何最準確地描述貸款的市場參與者,很顯然發薪日貸款人是低到中等收入人士,其中許多人有可替代信貸來源或容易獲得的現金。”)當更多的貸款人進入市場時,利率的市場應對力會下降嗎?對于這些問題的最終答案似乎是否定的。到目前為止,市場力量對大部分高成本貸款利率沒有多大影響。[2]至少相對于發薪日貸款,增加貸款人的數量并未使其降價。See Michael A.Garemko III,Note,Texas's New Payday Lending Regulations:Effective Debi-asing Entails More Than the Right Message,17 TEX.J.C.L.&C.R.211,219-20(2012);Nathalie Martin,1,000%Interest——Good While Supplies Last:A Study of Payday Loan Practices and Solutions,52 ARIz.L.REv.563,614(2010)(指出:“發薪日貸款及其他短期貸款行業是典型的失敗市場。新行業主要形成于20世紀90年代。因此,價格競爭并非必須要創建強大的市場份額。相反,大多數貸款人通常可以在法律允許的最大范圍內對同樣的貸款收取相似的費用。”)。標題貸款可能有些區別,但Professor Jim Hawkins發現至少在德州的價格競爭是同一層次的。See Jim Hawkins,Credit on Wheels:The Law and Business of Auto Title Lend -ing,69 WASH.&LEE L.REV.535,558-59(2012).事實上,盡管高成本借貸是消費貸款中增長最快的部分,[3]16.2011 Underbanked Market Sizing Study,CTR.FOR FIN.SERVS.INNOVATION,Nov.2012,at 1,available athttp://www.cfsinnovation.com/system/files/CFSI- 2011 - UnderbankedMarketSizing.StudyNovember-2012.pdf.這是一個金融服務創新中心的時訊(簡稱CFSI),報道稱:國家的金融領導權威機構服務于服務匱乏的消費者。通過原創性的生產研究以促進部門合作,為公司和機構提供專業化的咨詢服務建議;制定公共政策,并投資于非營利性組織和初創企業,CFSI提供的周到服務惠及服務匱乏的消費者。發日薪貸款和標題貸款的產業集團,以及CFSI研究中心都是由Morgan Stanley投資創建的。Id.at 8.See also Fahzy Abdul-Rahman,Small-Dollar Predatory Lending and Bad Loans,GUIDE G-260(Coop.Extension Serv.,Coll.of Agric.,Consumer,and Envtl.Sciences,La Cruces,NM),November 2012,available at,http://aces.nmsu.edu/pubs/-g/G260.pdf.Abdul-Rahman.報道說:在1992年至2000年間,新墨西哥州掠奪性貸款人的數量從每66000市民一個增長為每5212市民一個。他還指出,在新墨西哥州,掠奪性貸款的賣場高度集中在小城市,以及少數民族多或高貧困率的城市,例如Gallup(880 people per lender),Grants(881 people per lender),and Farmington (1,647 people per lender),這是新墨西哥州其他地區利率的六倍。Id.(citation omitted).無論多少貸款人進入市場,高成本貸款產品的利率似乎總在400%至1000%之間徘徊。

有很多不同種類的高成本貸款,每種貸款都有各種各樣的條款。例如,創造所謂的“分期付款貸款”來規避新墨西哥州法律所要求的14至35天的貸款,以限制每筆利息和手續費為每100美元15美元的這種多達14天的貸款。在一個類似的分期付款貸款中,最近的一個案例顯示有一個貸款人被控告到州總檢察長辦公室,一個消費者借款100美元,被要求在26周內的每雙周償還40.16美元,加之最后一期還需還55.24美元。[1]See New Mexico,ex rel.,Gary K.King v.B&B Inv.Grp.,No.D-0101OCV-2009-01916 at 1-2(1st Dist.NM,Dec.3,2010);see also Felix Salmon,“Loan Sharking Datapoints of the Day”,REUTERS (Jan.6,2010),http://blogs.reuters.com/felix-salmon/2010/01/07/loan-sharking-datapoints-of-theday/.總共下來,這樣100美元的借款需償還1,099.71美元,即本金100美元和999.71美元的利息。這筆貸款的年利率為1147%。[2]King,No.D-01010CV-2009-01916 at 1-2.

另一個常見的例子是無利率限制的真正的“發薪日貸款”,如此命名的初衷是幫助客戶解決在該筆貸款和下次發薪日貸款期間出現的短期現金流危機。[3]See Ronald J.Mann&Jim Hawkins,Just Until Payday,54 UCLA L.REV.855,857(2007)(explaining the mechanics of a typical payday loan);Francis,supra note 14,at 611-12(describing a payday loan transaction)在一個典型的貸款中,消費者的每100美元的貸款利率在15—25美元之間,從現在到發薪日,意味著就是少于或等于14日的時間。[4]See Nathalie Martin,1,000%Interest-Good While Supplies Last:A Study of Payday Loan Practices and Solutions,52 ARiz.L.REV.563,564(2010)(giving an example of a typical payday loan).例如,如果一個消費者在領取工資四天前已經用完了自己所有的現金,她就可以從發薪日貸款人處貸一筆390美元的貸款,到她下一個發薪日償還,現在是10日了。要按每100美元貸款15元的利率獲得貸款390美元,她需要一個支票存款賬戶。她需寫一張支票或者授權自動借記為460美元,分期付款到她下一個發薪日。[5]See Nathalie Martin,1,000%Interest-Good While Supplies Last:A Study of Payday Loan Practices and Solutions,52 ARiz.L.REV.563,564(2010)(giving an example of a typical payday loan).發薪日到時,假設她現在有錢,她既可以選擇支票也可以選借記卡將貸款還清,或者她可以去支付60美元的利息為接下來的兩周借來390美元。這樣一筆貸款的年利率是400%或更多些,這取決于該貸款仍然未決的天數。[6]雖然有些貸款人認為像這樣陳述年利率貸款是不合適的,因為這些貸款是短期貸款,他們實際上并沒用短期信貸。對于借款人來說每年有大量的貸款并反復使之利滾利是很正常的,故借款人像這樣的大部分時間都在貸款中。See Francis,supra note 14,at 613,617-18.

再一個常見的無限制狀態下的高成本貸款產品的例子是汽車標題貸款,因為客戶不需要銀行賬戶。[7]Kathryn Fritzdixon,Jim Hawkins&Paige Marta Skiba,Dude,Where's My Car Title?:The Law,Behavior,and Economics of Title Lending Markets,2014 U.ILL.L.REv.(forthcoming 2014);Nathalie Martin&Ozymandias Adams,Grand Theft Auto Loans:Repossession and Demographic Realities in Title Lending,77 Mo.L.REv.41(2012).相反,他們只需要一輛無障礙的汽車來保證貸款。這些貸款承載月利息是25%,或300%的年利息。[1]See Martin&Adams,supra note 23,at 60;Hawkins,Fritzdixon&Skiba,supra note 23,at 2.雖然標題貸款通常承載的利率低于發薪日貸款,他們會傾向于更大額的貸款,這同時也增加他們難以償還貸款和產生債務陷阱的幾率。[2]參見Martin&Adams,supra note 23,at 74。很顯然,Professor Jim Hawkins發現借款人并沒有完全理解標題貸款的成本。參見Hawkins,supra note 15,at 557。與信用卡債務相比,接受調查的人并沒有顯示出對標題貸款高成本的理解力。只有25.71%(n=9)的人認識到一個標題貸款比信用卡債務要昂貴很多,而17.14%(n=6)的人認為標題貸款比信用卡債務便宜很多。5.71%(n=2)的人認為一個標題貸款不比信用卡債務昂貴,以及31.43%(n=11)的人認為這兩種貸款成本相同。雖然這種小樣本不能代表一般借款人,但讓人困擾的事很少人理解標題貸款的相對成本。他們也遭受借款人失去汽車的可能性,這是本文所描述的不被其他形式的高成本貸款忍受的風險。[3]Martin&Adams,supra note 23,at 78-80,85-86.

對于消費者的貸款類型沒有利率限制的情形,這里只是提供了較少的例子。

Ⅱ.公眾輿論對利率上限與其他發薪日式貸款的限制

我們增加的大量數據顯示,公眾要么整體上支持利率上限,要么支持發薪日式的貸款。例如,在蒙大拿州,75%的人投票支持限制所有消費者貸款利息為36%。[4]Results of a Statewide Survey on a Montana Ballot Initiative to Cap Interest Rates of Predatory Lenders,LAKE RESEARCH PARTNERS(Jan.2010),http://www.consumerfed.org/pdfs/Publicmemo-MT-Payday.pdf;CTR.FOR RESPONSIBLE LENDING,supra note 13;Montana Loan Interest Rate Limit,BALLOTPEDIA,supra note 13(報道稱約72%的蒙大拿州選民投票支持限制發薪日和汽車標題貸款的利率為36%);Ohio Payday Lender Interest Rate Cap,BALLOTPEDIA,supra note 13.同樣,在聽說發薪日和標題貸款人在德州會收取500%或更多的利率后,63%的45歲以上的德州人強烈認為在州內應該設定利率和費用上限,有79%的受訪者報道說他們相信這個上限應該是36%或更少。[1]Summary of AARP Poll of Texans Age 45+,AARP(Jan.2013),http://www.aarp.org/content/dam/aarp/ research/surveys-statistics/econ/2013/Summary-of-AARP-Poll-of-Texans-Age-45-Plus-Opinions-on -Payday-Loan-Rates-and-Legislation-AARP.pdf;THE VINDICATOR,supra note 13;Paydayand Auto Title Lending,LBJ SCHOOL OF PUBLIC AFFAIRS,CENTER FOR POLITICS AND GOVERNANCE,http://www.utexas.edu/1bj/cpg/docs/f3-2013-payday.pdf(last visited Sept.20,2013)(containing an excellent summary of existing Texas law).在德州公平貸款聯盟[2]德州公平貸款聯盟是由德州30多家金融機構、社會和信仰組織組成的一個致力于加強監管發薪日貸款 行 業 的 團 體。TexasFairLending Alliance, UNITED WAY HouSTON, http://www.unitedwayhouston.org/default/Texas%20Fair/20Lending%20Alliance-%20AEI%20Presentation.pdf(last visited Oct.6,2013).和德州信仰公平放貸機構實施的另一項調查中,79%至85%的受訪者贊成限制發薪日和汽車標題貸款的年利率在36%或更少。[3]Rudolph Bush,Statewide Survey Shows Broad Support for Payday Lending Reform,DALLAS NEWS CITY HALL BLOG(June 21,2012,9:41 AM),http://cityhallblog.dallasnews.com/2012/06/statewidesurvey-shows-broad-support-for-payday-lending-reform.html/(reporting that 79%of Texans polled favored capping interest rates on payday and auto title loans at 36%APR or less);THEVINDICATOR,supra note 13.

在愛荷華州,調查數據顯示十分之七的愛荷華州人認為應該限制發薪日貸款利率和費用。[4]Iowans for Payday Loan Reform:Iowa Poll Reveals Strong Bi-partisan Support for Payday Lending Reform,lowaPolitics.com(Jan.26,2011),http://www.iowapolitics.com/index.iml?Article=224730(reporting that 7 in 10 Iowans called for capped payday loan interest rates).亞利桑那州人以壓倒性的投票結束州內的發薪日貸款。[5]亞利桑那州的發薪日貸款改革,BALLOTPEDIA,supra note 12(亞利桑那州的選民擊敗了發薪日主辦投票的倡議,強制結束了允許400%的利率的州法律),但標題貸款在該州未得到限制,造成貸款人從發薪日貸款轉向標題貸款。參見Maureen West,Payday Lenders Morphing Into Auto Title Lenders,AARP(Dec.10,2010)。http://www.aarp.org/money/scams-fraud/info-12-2010/payday-1endersmorphing-into-auto title-lenders.html.同樣,在2008年,63%的俄亥俄州人投票將利率上限限制為28%。[6]Ohio Payday Lender Interest Rate Cap,BALLOTPEDIA,supra note 13(報道稱俄亥俄州63%的選民投票贊成限制該州發薪日貸款利率為28%);2010 Payday Lending Poll Results,CATHOLIC CONFERENCE OFOHIO(April 29,2010),http://www.ohiocathconf.org/i/EJ/GraphWorkO4.pdf.羅德島是新英格蘭州內唯一準許發薪日貸款的地方,民調顯示76%的羅德島民支持限制發薪日貸款利息。[7]Press Release,R.I.Office of the Gen.Treasurer,Coalition,Raimondo,Taveras Raise Aware-ness on Payday Lending Pitfalls(Apr.17,2012),http://www.ri.gov/press/view/l6334(報道稱76%的羅德島人支持發薪日貸款利率上限);2010 Payday Lending Poll Results,supra note 33.肯塔基州的公民同樣支持所有貸款的利率上限為36%。[8]Kentucky Voters Support a 36 Percent Rate Cap on Payday Loans,Despite Database and Job Loss Threat,KY.COALITION FOR RESPONSIBLE LENDING,http://kyresponsiblelending.org/wp-content/uploads/ 2012/1O/Poll-data-fact-sheet.pdf(last visited Sept.19,2013).最終,在科羅拉多州,選民同意有必要建立一個類似36%的上限。[1]Isabel Nicholson,The Truth About Payday Loans:How Hardworking Coloradans Take the Bait and Get Caught in a Cycle of Debt,BELL POL.CTR.(Feb.15,2008),https://bellpolicy.org/sites/default/ files/PUBS/IssBrf/2008/02PaydayLoansweb.pdf在國家方面,負責貸款中心的一項調查顯示,四分之三的美國人認為國會應該限制利率,72%的人認為上限不應高于36%。[2]Congress Should Cap Interest Rates,CTR.FOR RESPONSIBLE LENDING(March 2009),http://www.responsiblelending.org/payday-lending/policy-legislation/congress/interest-rate-survey.pdf;,Christopher L.Peterson,“Warning:Predatory Lender”-A Proposal for Candid Predatory Small LoanOrdinances,69 WASH.&LEE L.REv.893(2012),available at http://ssm.com/abstract-1971971(全國一百多個不同的地方政府都采取用法令限制高成本、小額貸款。這種趨勢反映了大多數美國本土公民都反對三位數貸款利率的合法性,長期扶持發薪日貸款以及汽車標題貸款是嚴重的民事違法行為甚至構成犯罪),Id.at 893-95,n.1(citing CTR.FOR POL.ENTREPRENEURSHIP,Poll on Payday Lending Legislation(Feb.15,2008),available at http://www.c-pe.org/download/PaydayLendingReform/Poll-PaydayLending.pdf(“從加權樣本為科羅拉多州500名選民來看,74%的受訪者贊成為公司可收取發薪日貸款利率上限為36%的立法提議”)。事實上,沒有研究發現公眾欲望是不限制利率的。

另外,如下節所述,公眾似乎會認為這樣的限制很到位,即使他們不是限制,這表明人們對法律實際的規定知之甚少。我們的數據表明,至少在一個有大量高成本貸款人的小州內,很多人根本不知道有500%甚至1000%的貸款利率存在,也許更重要的是,他們聽說這樣的貸款是合法的時候會一致感到驚訝的。[3]See infra notes 42-49 and accompanying text.

Ⅲ.研究

A.介紹研究方法

我們的研究旨在評估公眾對與金融實踐相關的借貸的理解和態度。我們想知道公眾對當前各種貸款利率的了解程度。我們也對人們關于對政府在借貸規制中的作用所持的觀點感興趣,特別是政府是否應該限制貸款產品的利息。研究表明,大部分貸款無利率上限,且高成本貸款機構和產品無處不在。[4]For one exception,see Bartik,supra note 11 and accompanying text.這種情況使我們證明了這樣的假設:即使某個地方的高成本貸款非常普遍,人們也沒有意識到高利率的存在。我們收集這些數?據和其他主題資料,然后一方面調查了受訪者的金融信念和態度之間的關系,另一方面也涉及不同的人口統計數據,如宗教和教育的關系。該研究結果會對新的立法和關于治理高成本貸款行業的現行法的修訂產生潛在影響。

B.方法

我們設計了一個28項內容的調查,以評估人們對各種金融問題的知識和信念。這些被討論的問題和數據都在附錄A中。這項調查是通過Opino調查系統來管理兩組單獨的受訪者。參與者在他們方便之時用其個人電腦參與網上調查。

科目。第一組105名大學生參與了調查,部分研究要求滿足本科所學的是心理學課程;第二組94名參與者被要求通過廣告放置在當地的報紙中,遍及新墨西哥州內幾個大城市。公眾參與者會獲得1張10美元的沃爾瑪卡作為報酬。該研究還通過了新墨西哥大學機構評審委員會的批準。

C.結果

1.概況

我們通過獨立的卡方測驗[1]DAVID C.HOWELL,FUNDAMENTAL STATISTICS FOR BEHAVIORAL SCIENCES 502-531(7th.ed.2010),available at http://yunikall06.files.wordpress.com/2013/03/fundamental-statistics-behavioralsciences.pdf.比較了大學生和普通民眾這兩組人群對每一個問題的回答。組員對很多項問題的看法顯著不同,但這些大多是人口問題,如年齡、教育程度、職業以及收入特點,這就可以推定大學生組和普通民眾組之間的區別。此外,我們發現學生不太可能去貸款,當他們貸款借來的錢較少時,確實也會取出貸款。與普通民眾相比,學生們預測到的貸款年利率相對要低些。然而,仍有剩下的沒有明顯差異的問題,所以我們將兩組的結果合成一個199名參與者的樣本來簡化分析和報告。附錄A給出了聯合樣本參與者對每個問題回應的比例。這些回應者中大約三分之二是女性,學生占50%,且60%的人在30歲以下。70%的人年收入少于或等于3萬美元,大約三分之二的人高中畢業或者有些是大學畢業。約45%的人注冊民主黨,42%的人自稱是自由派或自由的政治、社會觀點。此外,40%的回應者自稱信仰宗教且非常虔誠,30%的人信奉最大的宗教類別——天主教。

2.與信仰結果相關的利率上限

a.信用卡利率

問題6—14是有關消費者對信用卡的使用和相關法律知識的問題。[1]更具體而言,問題1—14是關于消費者能否還清信用卡的頻率問題,至于信用卡的實際利率,以及參與者是否使用信用卡和他們所承受的范圍都在附錄A中可以找到答案。因為本文的目的之一是分享我們的發現:即公眾缺乏法律知識的利率上限,以及公眾對利率上限的兩黨支持,這里討論的重點也與這兩個主題相關。在附錄A中提供了相關問題的詳細信息。作為起點,45%的受訪者在信用卡上借過錢且大部分人都通過結轉逐月進行了平衡。問題6是,“當用信用卡借錢,你認為目前法律是否對貸款人可收取最大百分比的年利率進行限制或設定上限?”超過58%的參與者認為現行法確實限制了信用卡公司收取利率的數量。事實上,法律并不包含這樣的限制,這表明超過一半的公眾被有關信用卡利率上限的保護性法律規定誤導了。

問題7問“如果你認為信用卡上有利率上限,其中下列哪些年百分比利率(如10%或者以下,25%,50%,200%或更高)最接近從信用卡上借錢的法律允許的最大年度百分比利率?”超過48%的參與者認為利率是25%或更少,這些人認為有利率上限且25%是最常見的選擇。問題8問“如果用信用卡借錢,你認為現行法是否應該對貸款人可收取最大百分比的年利率進行限制或設定上限?”超過90%的參與者認為法律應該限制信用卡的利率。問題9問“如果你認為應該有一個上限,那么這個上限該是多少?有以下選擇:10%或以下、25%、50%、200%或更高”。接近53%的人認為這個上限應為10%或更低,也有超過29%的人認為這個上限應為25%。綜合所有參與者來看,82%以上的人認為信用卡的利率應以25%為上限。

問題10,要求參與者假定是Sally,一個假設的消費者,她用信用卡支付,且信用卡公司明知她無力還上她所借的錢。然后問參與者是否認為貸款人仍然借錢給她是合法的。大多數參與者,約59%,錯誤地認為如果貸款人明知Sally沒有能力還款,仍然貸款給她是非法的。在美國,無力還貸款幾乎不會影響貸款的合法性,但肯定不能在信用卡債務中這樣做。[1]See John Pottow,Ability to Pay,8 BERKELEY Bus.L.J.175,175-77(2011)。這篇文章討論新的金融消費保護局的規則是如何讓該機構考慮抵押貸款的借款人在實現抵押貸款時是否具有支付能力。Id.at 176.再次,這些數據表明公眾被有關信用卡債務的法律所誤導了。

b.店面或短期貸款

問題15—23是關于參與者對店面或短期貸款的知識和運用,這在研究中被定義為貸款,“由于在你的下次發薪日或其他短時間內,你可能不得不用你的車去換取金錢”。短期貸款的定義足以概括發薪日貸款,標題貸款以及三位數利息的“分期付款貸款”,這是一個在新墨西哥州相對較新的產品,旨在規避新法限制發薪日貸款的417%或更少的利率。[2]See Martin,supra note 20,at 564(描述的方式是貸款人盡力去規避現行法以及一個典型的發薪日貸款和分期付款貸款的例子);Martin&Adams,supra note 23,at 42-43(關于一個典型的標題貸款的描述)。Id.at 91 n.221.調查工具對短期貸款作了如下描述:接下來你將被問及短期貸款的幾個問題。我們所指的短期貸款是指從店面貸款人處獲取的貸款,通常于你的下次發薪日或者其他一些很短的時間到期。你也可能用你的車去換取金錢。你將被問道你認為法律是什么,以及被問及應對短期貸款的法律。問題15問“當用短期貸款借錢時,你認為現行法會對貸款人收取的最大年百分比利率進行限制或設置上限?”約56%的參與者作了否定回答,事實上這是正確的,新墨西哥州的法律不會限制消費者貸款的利率。[3]See Bartik,supra note 11。新墨西哥州試圖將發薪日貸款利率上限規定為39%左右,但法律存在很大的漏洞,即貸款人開始提供發薪日貸款時沒有遠期支票,這樣貸款就在法律規定之外,使之完全不受監管。從技術上講,發薪日貸款利率上限是390%,所有其他貸款無利率上限。

盡管近一半的參與者(近44%)對利率上限和短期貸款的法律一無所知,但實際上我們對有這么多新墨西哥人知道短期貸款沒有實行利率上限的情況感到意外。我們在發薪日貸款和標題貸款領域有廣泛研究和寫作,卻很少遇到中產階級的人都了解這些利率并未受到限制。也許人們的法律意識比我們預計的要強,因為有相當驚人的23%的參與者稱他們已經辦理過短期貸款。以前新墨西哥州數據顯示有15%使用發薪日貸款,10%的人用標題貸款。[1]See Appendix A,Question 22;McKernan,Ratcliffe,&Kuehn,supra note 2。作者發現在新墨西哥州,發薪日貸款的使用率為15%,相比之下全國為10%,且標題貸款的使用率是10%,全國為6%。雖然我們最初23%的數據似乎高于新墨西哥州以前的數據,但我們的數據既包括發薪日和標題貸款,也包含像高利率的分期付款貸款及其他短期貸款。這些比例遠高于全國5%的人使用高成本貸款或標題貸款。[2]Payday Lending in America,PEW CHARITABLE TRUST 22-23(July 2012),available athttp://www.pewstates.org/uploadedFiles/PCSAssets/2012/PewPaydayLending-Report.pdf.(finding that 5.5%of borrowers reported using payday loans nationally).新墨西哥州的高成本貸款使用率可能比我們發現的更高,因為我們僅僅宣傳的是我們在州內所調查的主要城市、商店,發薪日貸款和標題貸款較為集中的小城鎮。[3]Abdul-Rahman,supra note 16,at 1.

問題16問及如果預測店面或短期貸款存在利率上限,在5類貸款利率中哪一類是他們認為最大的年利率。只有很少比例的新墨西哥人認為店面或短期貸款的利率上限為200%或更多。因為現有貸款的利率遠遠超過200%,故這些數據進一步表明很多人通常沒有真正意識到高成本貸款的代價。

問題17問道,“當用短期貸款借款時,你認為現行法是否應該對貸款人可收取最大百分比的年利率進行限制或設定上限?”大約86%的參與者認為現行法應該限制店面貸款或短期貸款的利息和費用。問題18問及如果預測店面或短期貸款應該設定利率上限,那么應選擇何種上限。其面臨的選擇有10%或更低,25%、50%、100%、200%或更高。超過72%的參與者感覺最接近這種貸款的利率上限應該是25%或更低。有趣的是,那些自己已經獲取短期貸款的人比普通公眾更支持利率上限,盡管不是大范圍現象。超過95%的獲取短期貸款的人支持利率上限,而只有不到85%的沒有取得短期貸款的人支持該上限。

同有關信用卡的問題一樣,問題19要求參與者假定我們的消費者Sally,取得了短期貸款,且貸款人明知Sally將無力還款。然后問參與者這種貸款是否合法。接近56%的參與者認為這樣的貸款是不合法的,盡管如此,同信用卡一樣,償還短期貸款的能力如發薪日貸款、標題貸款或者分期付款貸款,都不影響這種貸款的合法性。[1]這將改變新消費者金融保護局的規定。As enacted,Dodd-Frank Section 1411(b)amends the Truth In Lending Act(“TILA”)Chapter 2,15 U.S.C.§1631-51(2006),by inserting a new section 129C.15 U.S.C.A §1639c(2013 West).另外,問題21要求參與者預測一下短期貸款的年利率。有19%的準確報告說這種貸款利率為200%或更多,其他81%的人對發薪日、標題或分期付款貸款的年利率是200%或更多沒有概念。這些數據表明絕大部分人對真正的高成本信用貸款是缺乏認知的。

3.交叉列表數據

正如上文所述,我們也對問題進行了交叉列表。通過這種分析,我們調查受訪者是否傾向于單方面回答問題,或以某種方式回答第二個問題,且能使我們檢查兩個不同特征之間的關系。例如,保守派(問題25)比自由派(問題28)更有可能會反對政府對利率的規制嗎?這些交叉分析更難執行和報告,但通過他們可揭示參與者信念之間有趣的關系。結果可參見附錄B,在表格B1和B3中。一個重要的卡方檢驗(如P<.05)表明一個人回答一個問題往往會決定他對其他問題的反應。共有124項統計的顯著交叉關系,但其中多數具有人口依賴性,如年長的受訪者多是受過較好教育的和高收入的人群。附錄B顯示了選擇重要的交叉表的關系問題。對于每個交叉表的分析,我們報告有條件的受訪者在每一個卡方檢驗結果中的比例。

表B1顯示的是我們受訪者的樣本,男性比女性要保守。男女比率從60∶40變化到標榜是很保守的人對很自由的人之比為28∶72。有趣的是,這種男女比例的細微差別也存在于政黨(問題24)[2]我們承認政黨歸屬不能預測在所有問題上的態度和許多復雜的態度,以及由此去判斷一個人是否相信或不信消費貸款利率應該設置上限。鑒于這些復雜性,我們的唯一目標是測試這樣的理論,即民主黨更有可能作為一個整體來支持利率上限,而共和黨整體上較少而不是較多支持。盡管這個假設被證明是對的,但共和黨人支持利率上限的比例遠比我們預期的要大。,宗教信仰或宗教信念(問題27)中。盡管其他特征有共性,但這種政治或社會區分在男女之間得到維持。

表B2顯示,支持政府監管利率(問題28)變為政治、社會觀點功能(問題25)。正如人們所預期的那樣,自由派比保守派更加有可能支持政府對利率的監管。但是,有些驚訝的是,即使在這些標榜他們自己非常保守的人群中,大多數(57%)人認為政府應該對利率設置限制。表B3顯示了政黨和支持政府監管利率之間的類似關系。民主黨人比共和黨人更有可能政府監管利率,但即使在共和黨人中,也有74%的人支持政府監管。雖然在附錄B中沒有報告,我們發現了有關政府對信用卡利率(問題8)和短期貸款利率(問題17)監管的類似模式中反應更為具體的問題。

全面地考慮,這些數據顯示,兩黨公開支持利率上限和提高持久質疑,即政治體制是否正在致力于創建公眾支持和期盼的消費者保護法。基于這些數據,且假定被選出的政客制定的法律得到公眾的支持,所有的政治家(無論政黨)應該支持利率上限,在州或國家層面亦如此。

結論

我們的數據顯示廣泛支持兩種類別的利率上限,即信用卡和高利息,發薪日和標題式貸款。現有大量數據表明,大多數美國人相信利率上限。雖然我們的數據顯示支持利率上限立法的大多數是民主黨人,但數據顯示超過57%的被稱為政治上“非常保守”的人,在這些人中,有82%以上的人傾向于支持利率上限而非否定利率上限。即使是在幾乎沒有利率上限的新墨西哥州,絕大多數市民也支持利率上限。

這些數據激發的問題是為何公眾不主動去尋找利率上限的法律。我們認為這答案在于:首先,很多人誤認為利率是有上限的(信用卡的是58%以上,短期貸款是43%以上),但實際上這些利率是無上限的。換句話說,人們誤解和高估了現行法所提供的保護。其次,即使在那些了解法律沒有規定上限的人群中,大部分人也未意識到貸款人現在收取的利率高達200%甚至更高。

事實上,我們的數據顯示,當問題21參與者被問及關于短期貸款的平均利率的知識時,只有19%的參與者知道實際利率為200%或更高。這就意味著在一個沒有利率上限的州內,貸款人通常可以在消費者貸款中收取400%—1110%的年利率,且高成本貸款無處不在,81%的公眾并未意識到這些貸款的成本代價。如果公眾知曉目前的貸款實踐,這些數據表明,他們將會支持頒布利率上限的立法。

附錄A.調查問題與回應

下面是關于199名參與者的完整調查問題和回應的報道(N=94名公眾組的參與者和N=105名學生組的參與者)。若其中一列中的比例之和不等于100,那么就是余下的參與者沒有回答此問題。

問題1.你是男性還是女性?

男性 34.67

女性 65.33

問題2.你的年齡是?

18—30 60.80

31—50 18.09

51或者以上者 21.11

問題3.你的學歷是?

高中畢業或相同的文化程度 39.20

貿易職業技術證書 0.50

大專學歷 28.64

學士學位 17.59

碩士學位 8.54

博士學位 5.53

問題4.下列哪一類最能描述你的職業?

學生 52.26

福利接受者 0.50

勞動者 2.01

警察 3.02

健康關懷 5.03

軍人 1.01

銷售 4.02

教育 5.03

政府 1.51

管理 2.51

專業人才 6.03

其他 17.09

問題5.你的年收入是多少?

少于30,000美元 71.36

30,000—59,999美元 18.09

60,000—89,999美元 7.04

90,000美元或者以上 3.52

問題6.當用信用卡借錢時,你認為目前法律是否對貸款人可收取最大百分比的年利率進行限制或設定上限?

否定回答 41.21

肯定回答 58.29

問題7.如果你認為信用卡上有利率上限,其中下列哪些年百分比利率最接近從信用卡上借錢的法律允許的最大年度百分比利率?

10%或者以下 12.06

25% 36.68

50% 9.05

100% 0.50

200%或者更高 1.51

我認為沒有最大利率 40.20[1]當這些結果從一個表到另一個表有輕微變化時,見表6中的此數據和第一個數據,這就意味著有人偶爾會認為無上限,但是后來又選擇了下一個問題中的上限。這是很少見的,正如這些數據所示。

問題8.如果用信用卡借錢,你認為現行法是否應該對貸款人可收取最大百分比的年利率進行限制或設定上限?

否定回答 8.04

肯定回答 90.45

問題9.如果你對前述問題都是肯定回答,那么下列利率中最接近于法律許可的信用卡貸款最大百分比的年利率應該是多少?

10%或以下 52.76

25% 29.15

50% 8.04

100% 0.50

200%或以上 0.00

我認為不應該有最大利率 9.55

問題10.假定是Sally用信用卡支付,且信用卡公司明知她無力還上她所借的錢。你是否認為貸款人仍然借錢給她是合法的?

否定回答 58.79

肯定回答 40.70

問題11.你認為人們多久一次性還清信用卡貸款上每個月的全部貸款額度?

幾乎很少 2 7.6 4

20%一次 40.7 0

40%一次 19.1 0

60%一次 9.5 5

80%一次 2.0 1

幾乎總是 0.5 0

問題12.平均來講,你預測信用卡貸款收取的實際年度百分比利率是多少?

10%或以下 17.59

25% 65.83

50% 12.06

100% 2.51

200%或以上 1.01

問題13.你曾經用信用卡借過錢嗎?

否定回答 53.77

肯定回答 45.23

問題14.如果你對上述問題都是肯定回答的,那么,在你曾經使用的信用卡中什么是最大的平衡(金額每個月翻倍)?

少于1000美元 18.59

1000—4999美元 13.57

5000—9999美元 9.05

10,000—19,999美元 4.52

20,000以上 1.51

我從未進行過信用卡貸款的平衡 52.76

問題15.當用短期貸款借錢時,你認為現行法會對貸款人收取的最大年百分比利率進行限制或設置上限?

否定回答 56.28

肯定回答 43.22

問題16.如果你對前述問題都是肯定回答,那么下列利率中最接近于法律許可的短期貸款最大百分比的年利率應該是多少?

10%或以下 9.55

25% 19.10

50% 12.56

100% 3.02

200%或以上 4.52

我認為不存在最大利率 51.26

問題17.當用短期貸款借款時,你認為現行法是否應該對貸款人可收取最大百分比的年利率進行限制或設定上限?

否定回答 13.07

肯定回答 86.43

問題18.如果你對前述問題都是肯定回答,那么下列利率中哪一種應該是最接近于法律許可的短期貸款最大百分比的年利率?

10%或以下 40.20

25% 32.66

50% 13.07

100% 2.01

200%或以上 0.00

我認為這里不應該有一個最大利率 12.06

問題19.假設Sally取得了短期貸款,且貸款人明知Sally將無力還款。你認為這種貸款合法嗎?

否定回答 56.28

肯定回答 43.22

問題20.在這種貸款條件下,你認為人們多久能還清貸款且不再馬上借錢?

幾乎很少 25.63

20%的時間 28.64

40%的時間 22.11

60%的時間 15.08

80%的時間 5.53

幾乎總是 2.51

問題21.平均來講,你預測短期貸款收取的實際年度百分比利率是多少? 10%或以下 14.07

25% 28.14

50% 32.66

100% 5.53

200%或以上 18.59

問題22.你曾經取出過短期貸款嗎?

否定回答 76.38

肯定回答 22.61

問題23.如果你對上述問題做肯定回答,那么你曾擁有的最大額的短期貸款是?

少于1000美元 10.55

1000—4999美元 9.05

5000—9999美元 3.52

10,000—19,999美元 0.50

我從未有過短期貸款 76.38

問題24.你所登記的黨派是?

民主黨 44.72

共和黨 21.11

獨立黨 14.57

無黨派 19.60

問題25.你怎樣評價你的政治、社會觀點?

非常保守 7.54

保守 17.09

中性 33.67

自由 27.14

非常自由 14.57

問題26.你如何描述你的宗教信仰?

天主教 29.65

新教 12.56

東正教 2.51

穆斯林 0.50

其他 27.64

無 27.14

問題27.你如何評價你的宗教信念?

非常虔誠 9.55

虔誠 30.15

中性 20.60

不是非常虔誠 16.58

根本不虔誠 23.12

問題28.你相信政府會設置利率限制嗎?

否定回答 12.56

肯定回答 86.93

附錄B:交叉表格分析選擇的問題

下面是對交叉表格分析選擇的成對問題。在每種情形中,都會涉及199名參與者。在每個單元的數字表示回答第一個問題的比例(行)的一種方式,打破了他們如何回答第二個問題(列)。如果行中的比例變化顯著,那么有受訪者如何回答兩個問題的相關性。每個表中的最后一行顯示的比例交叉反映整個行的類別。

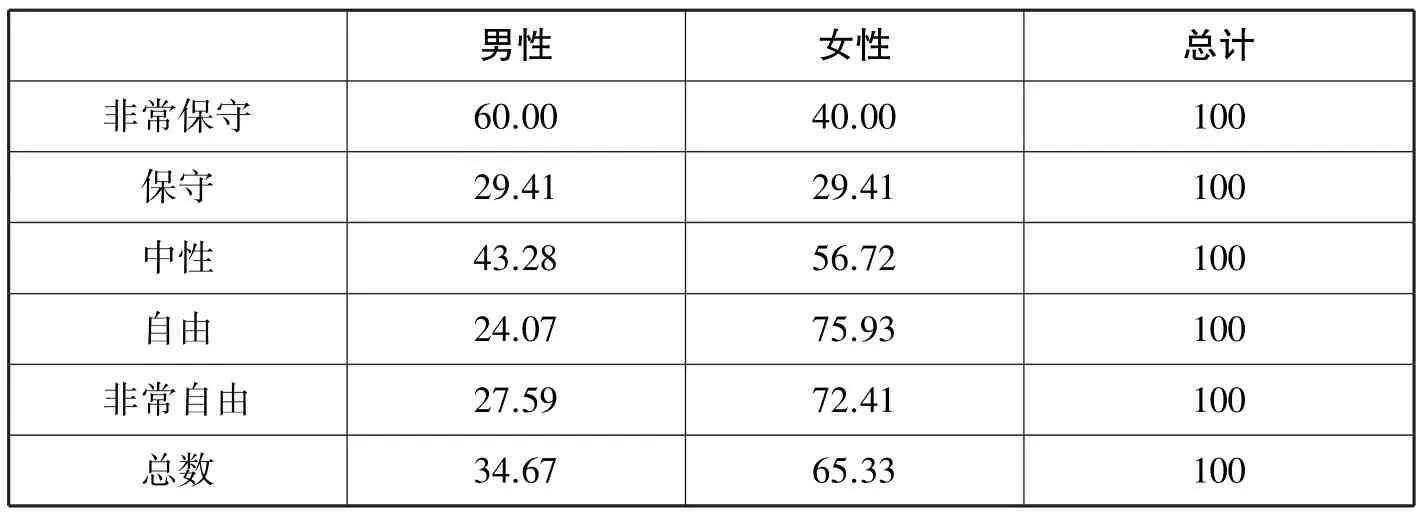

表B1.對比問題25(行:你如何評價你的政治、社會觀點?)和問題1(列:你是男性還是女性)。卡方檢測=10.18,p<.05

男性女性總計非常保守60.0040.00100保守 29.41 29.41 100中性 43.28 56.72 100自由 24.07 75.93 100非常自由 27.59 72.41 100總數 34.67 65.33 100

表B2.對比問題25(行:你如何評價你的政治、社會觀點?)和問題28(列:你相信政府會限制利率嗎?)卡方檢測=30.89,p<.01

不相信相信總計非常保守42.8657.14100保守 17.65 82.35 100中性 14.93 85.07 100自由 1.85 98.15 100非常自由 6.90 93.10 100總數 12.56 86.93 100

表格B3.對比問題24(行:你所登記的黨派是?)和問題28(列:你相信政府會限制利率嗎?)卡方檢測=11.26,p<.05

不相信 相信 總計民主黨 5.68 94.32 100共和黨 26.19 73.81 100獨立黨 10.34 89.66 100無15.38 84.62 100總數 12.56 86.93 100

(初審:劉誠)

[1]作者蒂莫西·戈德斯密斯(Timothy Goldsmith),新墨西哥州大學心理學系教授、心理學家。作者娜塔莉·馬丁(Nathalie Martin),供職于新墨西哥州大學法學院,Frederick M.Hart Chair in Consumer and Clinical Law。譯者杜明強,男,中山大學2014級法學博士生,Email:dmqcufe@163.com。本文的翻譯獲得作者Timothy Goldsmith教授的授權,特致謝意。本文原載于89 CHICAGO-KENT LAW REVIEW.115 2014,出版信息為:Timothy E.Goldsmith and Nathalie Martin,“Interest Rate Caps,State Legislation,and Public Opinion:Does the Law Reflect the Public's Desires?”,89 Chi.-Kent L.Rev.115(2014)。作者感謝新墨西哥大學法學院的財政支持,感謝Brian Parrish,Ernesto Longa,Sherri Thomas和Jennifer精湛的法學知識上的支持,也感謝Frederick M.Hart,Karen Meyers,Jim Hawkins和Jason Arvisu的編輯協助。本文寫于華盛頓特區2013年的AALS會議中的一個與異常合同有聯系的框架內。

猜你喜歡

文萃報·周五版(2023年23期)2023-06-18 13:32:44

中國外匯(2019年18期)2019-11-25 01:42:02

中國外匯(2019年21期)2019-05-21 03:04:10

中國外匯(2019年21期)2019-05-21 03:04:08

債券(2017年5期)2017-06-02 15:22:42

數學理論與應用(2016年1期)2016-02-28 09:26:09